При підвищенні розмірів надбавок за кваліфікаційний розряд ( класний чин, дипломатичний ранг) та за особливі умови державної служби середній заробітокпрацівників підвищується в такому порядку: якщо підвищення сталося розрахунковий період, надбавки за кваліфікаційний розряд (класний чин, дипломатичний ранг), за особливі умови державної служби, нараховані за попередній підвищення періоду часу, підвищуються на коефіцієнти, що розраховуються шляхом поділу зазначених надбавок, встановлених у місяці настання випадку, з яким пов'язане збереження середнього заробітку, на надбавки кожного із місяців розрахункового періоду; якщо підвищення сталося після звільнення працівника, Вказані надбавки, включені в середній заробіток, не підвищуються.

Розрахунок середнього заробітку для заповнення довідки для служби зайнятості

- якщо час у розрахунковому періоді відпрацьовано не повністю, то всі винагороди та премії (крім щомісячних) враховуються пропорційно до часу фактичної роботи.

Які доходи не включаються до середнього заробітку Не всі доходи, отримані в розрахунковому періоді, приймаються для розрахунку середнього заробітку для центру зайнятості:

- у розрахунку не враховуються нарахування соціального характеру (премії до ювілею, матеріальна допомога);

- нарахування за рахунок коштів ФСС, виплати за лікарняним листам, оплата відпустки у зв'язку з вагітністю та пологами, допомоги по догляду за дітьми до півтора і трьох років;

- середній заробіток, що зберігається повністю або частково, за законодавством РФ (черговий щорічну відпустку, додаткова (навчальна) відпустка, компенсаційні виплатипри звільненні за дні невикористаної відпустки, скорочення штатів тощо.

Розрахунок середнього заробітку 62 від 12 08 2003 приклад розрахунку

Самозахист громадянських правЯкщо працівник пропрацював в організації неповний робочий період, за який нараховуються премії та винагороди, і вони були нараховані пропорційно до відпрацьованого часу, вони враховуються при визначенні середнього заробітку виходячи з фактично нарахованих сум у порядку, встановленому цим пунктом. н) інші види виплат відповідно до діючих в організації систем оплати праці. An error occurred. Пленуму Верховного судуРФ від 17 березня 2004 р.

№ 2).

Увага

Читайте статті на тему:

- Розрахунок відпускних: покрокова інструкція

- Правила надання відпустки 2016

- Відпустка за новими правилами

Для оформлення відгуку необхідно оформити наказ на відгук. Важливо Типовий формицього наказу у законодавстві немає.

Його можна оформити у довільній формі.

Бланки центру зайнятості видаються громадянам, що звернулися, для надання їх колишнім роботодавцям до заповнення відомостей про середній заробіток. Нижче наводиться зразок довідки довільної форми. Рекомендації Мінпраці РФ Незважаючи на відсутність затвердженого бланка довідки з розрахунку середнього заробітку для центру зайнятості, Листом Міністерства праці РФ за номером 16-5в 421 від 15.08.16 року була запропонована до використання форма довідки для визначення суми допомоги по безробіттю.

Нижче подано довідку про заробітну плату за зразком, рекомендованим Мінпрацею. При розрахунку середнього заробітку для центру зайнятості роботодавець повинен керуватися правилами порядку розрахунку середньомісячної зарплати, визначеного Постановою Міністерства праці РФ за номером 62 від 12.08.03 року.

62 від 12 08 2003 розрахунок середнього заробітку приклад

Важливо

N 670-р Міністерство праці та соціального розвитку Російської Федераціїза погодженням з Міністерством фінансів Російської Федерації постановляє: Затвердити Порядок обчислення середнього заробітку, що додається, для визначення розміру допомоги по безробіттю та стипендії, що виплачується громадянам у період професійної підготовки, перепідготовки та підвищення кваліфікації за направленням органів служби зайнятості Міністр праці та соціального розвитку РФ А.Починок Додаток до Постанови Міністерства праці та соціального розвитку РФ від 12 серпня 2003 року

N 62 Порядок обчислення середнього заробітку для визначення розміру допомоги з безробіття та стипендії, що виплачується громадянам у період професійної підготовки, перепідготовки та підвищення кваліфікації за направленням органів служби зайнятості 1.

Самозахист цивільних прав

An error occurred.

Російської Федерації; б) працівник отримував допомогу з тимчасової непрацездатності або допомогу у зв'язку з вагітністю та пологами; в) працівник не працював у зв'язку з простоєм з вини роботодавця або з причин, що не залежать від роботодавця та працівника; г) працівник не брав участь у страйку, але у зв'язку з цим страйком у відсутності можливості виконувати своєї роботи; д) працівнику надавалися додаткові оплачувані вихідні дні для догляду за дітьми-інвалідами та інвалідами з дитинства; е) працівник в інших випадках звільнявся від роботи з повним чи частковим збереженням заробітної платиабо без оплати відповідно до законодавства України; ж) працівнику надавалися дні відпочинку (відгулів) у зв'язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації робіт та інших випадках відповідно до законодавства Російської Федерації. 5.

Розрахунок середнього заробітку для центру зайнятості: формула, правила, зразок

Російської Федерації; б) працівник отримував допомогу з тимчасової непрацездатності або допомогу у зв'язку з вагітністю та пологами; в) працівник не працював у зв'язку з простоєм з вини роботодавця або з причин, що не залежать від роботодавця та працівника; г) працівник не брав участь у страйку, але у зв'язку з цим страйком у відсутності можливості виконувати своєї роботи; д) працівнику надавалися додаткові оплачувані вихідні дні для догляду за дітьми-інвалідами та інвалідами з дитинства; е) працівник в інших випадках звільнявся від роботи з повним або частковим збереженням заробітної плати або без оплати відповідно до законодавства України; ж) працівнику надавалися дні відпочинку (відгулів) у зв'язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації робіт та інших випадках відповідно до законодавства Російської Федерації. 5.

Якщо працівник пропрацював в організації неповний робочий період, за який нараховуються премії та винагороди, і вони були нараховані пропорційно до відпрацьованого часу, вони враховуються при визначенні середнього заробітку виходячи з фактично нарахованих сум у порядку, встановленому цим пунктом. н) інші види виплат відповідно до діючих в організації систем оплати праці. Цей перелік є відкритим, тому виплати, які прямо не пойменовані в ньому, але передбачені системою оплати праці, тобто закріплені локальними нормативними актамиорганізацій, що включаються до складу виплат, що враховуються для розрахунку середнього заробітку.

Кількість робочих годин за графіком 40-годинного робочого тижня: Червень - 167 годин, з них відпрацьовано 150 годин та заробітна плата склала 4500 рублів; Липень – 176 годин, їх відпрацьовано 140 годин і вести становила 4200 рублів; Серпень – 176 годин, їх відпрацьовано 160 годин і вести становила 4600 рублів. 1) Визначимо середній годинний заробіток: (4500 рублів + 4200 рублів + 4600 рублів): (150 год. + 140 год. + 160 год.) = 29,56 рубля. 2) Визначимо середній заробіток, який необхідно вказати у довідці, що подається до органів служби зайнятості: 29,56 рубля х ((167 + 176 + 176): 3) = 5113,88 рубля. Обчислення середнього заробітку у разі підвищення окладів.

Постанова 62 від 12 08 2003 р. розрахунок середнього заробітку приклад

Працівник, прийнятий на роботу 12 травня 2004 року та звільнений 10 вересня 2004 року, звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. Його посадовий оклад становив 5000 рублів. В даний період працівник: З 12 травня по 20 червня - був у відрядженні; З 21 червня до 20 липня – хворів; З 21 липня до 10 серпня — був у відпустці без збереження заробітної плати; З 11 серпня до 7 вересня – був у відрядженні; З 8 вересня по 10 вересня - фактично відпрацьовані дні, за які нараховано 682 рублі.

В даному випадкуні за розрахунковий період (червень, липень, серпень), ні до розрахункового періоду (травень) працівник не мав фактично відпрацьованих днів та фактично нарахованої заробітної плати, оскільки періоди відряджень, хвороби, відпустки виключаються з розрахунку на підставі пункту 4 Порядку №62.

Нині розрахунок середнього заробітку визначення розміру допомоги з безробіттю (стипендії) виробляється відповідно до Порядком, затвердженим Постановою Міністерства праці та соціального розвитку Російської Федерації від 12.08.2003 № 62 (далі - Порядок).

Розрахунковий період

Розрахунковим періодом є останні три календарні місяці, що передують місяцю звільнення (п. 3 Порядку). Місяць звільнення включається до складу розрахункового періоду, якщо працівника звільнено останнім календарним днем місяця і якщо це не знижує розмір середнього заробітку (Визначення Касаційної колегіїВерховного Суду РФ від 08.06.2006

№ КАС 06-151).

З розрахункового періоду виключаються періоди (п. 4 Порядку), і навіть нараховані цей час суми. Прогули та простий з вини працівника не виключаються з розрахункового періоду.

Якщо працівник не мав робочих днів або зарплати в якомусь місяці розрахункового періоду, його заміна іншим місяцем не допускається. Якщо розрахунковому періоді був робочих днів чи зарплати (п. 5 Порядку), замінюється весь розрахунковий період. Якщо тривалість відсутності працівника на робочому місці по поважною причиноюперевищила тривалість розрахункового періоду, то розрахунковим періодом буде період, що дорівнює розрахунковому і попередній періоду тривалої відсутності. Наприклад, якщо працівник хворів з 13.09.2009 до 01.02.2010, потім звільнився 05.02.2010, то розрахунковим періодом будуть три календарні місяці перед хворобою: червень, липень та серпень 2009 р.

Якщо працівник перебував у трудових відносинахз роботодавцем менш ніж три календарні місяці, розрахунковий період вважається відпрацьованим повністю (якщо з нього не виключався час відповідно до п. 4 Порядку). Наприклад, якщо працівника було прийнято на роботу 10.10.2009, а звільнено 10.12.2009, то в розрахунковий період увійдуть жовтень та листопад 2009 р.

Якщо працівника було звільнено того ж місяця, у якому було прийнято на роботу, то середній заробіток визначається відповідно до п. 6 Порядку.

Кількість робочих днів (годин) за графіком та фактично

Для того, щоб розрахувати кількість робочих днів або годин за графіком, береться кількість робочих днів у кожному місяці розрахункового періоду за графіком 5-денного або 6-денного робочого тижня (залежно від встановленої в організації тривалості робочого тижня) або кількість робочих годин у кожному місяці розрахункового періоду за календарем 40-годинного (36-годинного) робочого тижня.

При встановленні працівнику неповного робочого часу кількість фактично відпрацьованих робочих днів (годин) визначається за календарем 5-денного (6-денного) робочого тижня у розрахунковому періоді (п. 7 Порядку).

Кількість фактично відпрацьованих робочих днів (годин) визначається відповідно до табеля обліку робочого часу.

Види виплат для розрахунку середнього заробітку

До розрахунку включаються всі виплати у грошовому та натуральному вираженні, незалежно від їхнього джерела, передбачені чинною в організації системою оплати праці (п. 2 Порядку), за винятком виплат соціального характеру (матеріальна допомога, оплата навчання тощо), які не відносяться до зарплати (ст. 129 ТК РФ).

Для розрахунку береться основна заробітна плата з урахуванням районного коефіцієнта та північної надбавки, Нарахована за тарифними ставками (посадовими окладами), відрядними розцінками, у відсотках від виручки, комісійна винагорода, заробітна плата, виплачена у негрошовій формі.

До розрахунку включаються премії та винагороди, передбачені системою оплати праці організації, нараховані у расчётном періоді.

Премії та винагороди враховуються за однією за кожен показник преміювання, за винятком річної винагороди за попередній рік, яка враховується незалежно від часу нарахування.

Премії та винагороди за період роботи, що перевищує один місяць, - не більше однієї виплати за одні й самі показники у розмірі місячної частини за кожен місяць розрахункового періоду.

Премії враховуються:

- повністю, якщо розрахунковий період повністю відпрацьований;

- пропорційно часу, відпрацьованому в розрахунковому періоді, якщо він відпрацьований не повністю, за винятком щомісячних премій, що виплачуються разом із зарплатою за цей місяць (п. 9 Порядку).

Разові премії включаються до розрахунку в обліковій частині, якщо вони передбачені системою оплати праці конкретної організації.

У розрахунок беруться надбавки та доплати до тарифних ставок, посадових окладів, виплати, пов'язані з умовами праці, оплата роботи у вихідні та святкові дні, оплата понаднормової роботи.

Компенсація за невикористану відпустку до розрахунку не включається.

У довідці про середній заробіток мають бути відображені нараховані суми заробітку без вирахування прибуткового податку.

Порядок визначення середнього заробітку

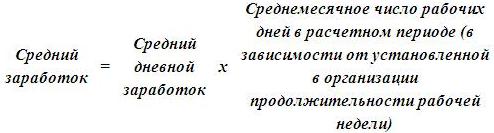

У випадках, не пов'язаних із застосуванням сумованого обліку робочого часу, визначення розміру середнього заробітку використовується середньоденний заробіток (п. 7 Порядку).

Середній заробіток працівника визначається множенням середнього денного заробітку на середньомісячне число робочих днів у розрахунковому періоді, яке визначається як приватне від поділу сумарної кількості робочих днів у розрахунковому періоді за графіком 5-денного або 6-денного робочого тижня на кількість місяців розрахункового періоду.

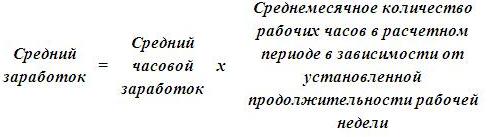

У випадках, коли працівнику встановлено підсумований облік робочого часу, визначення розміру середнього заробітку використовується середньогодинний заробіток (п. 8 Порядку).

Середній заробіток працівника визначається множенням середнього годинного заробітку на середньомісячну кількість робочих годин у розрахунковому періоді, яка визначається як приватна від поділу сумарної кількості робочих годин у розрахунковому періоді за виробничим календарем залежно від встановленої працівникові тривалості робочого тижня на кількість місяців розрахункового періоду.

При змінному графіку роботи працівника розрахунок середнього заробітку проводиться з середньогодинного заробітку.

Реквізити довідки.

Довідка про середній заробіток повинна містити відомості про середній заробіток, розрахований відповідно до Постанови Міністерства праці та соціального розвитку Російської Федерації від 12.08.2003 № 62 та набір загальноприйнятих для документів реквізитів:

- друк (за наявності її у роботодавця);

- ІПН (ідентифікаційний номер платника податків) роботодавця, найменування та юридична адреса юридичного лиця;

- власноручні підписиуповноважених посадових осіб (індивідуального підприємця, керівника юридичної особи, головного бухгалтера з розшифровкою прізвищ. Використання факсиміле замість підпису не допускається.

Найменування роботодавця у довідці про середній заробіток має відповідати найменуванню роботодавця у трудовій книжцігромадянина. Якщо довідку про середній заробіток видає правонаступник роботодавця, то у довідці про середній заробіток має бути зазначена інформація про реорганізацію (перейменування) організації, належним чином засвідчена, або представлені додаткові документи, що підтверджують цей факт.

У довідці про середній заробіток помарки та виправлення не допускаються.

Які особливості розрахунку середньої заробітної плати для визначення допомоги з безробіття? Який розрахунковий період необхідно брати до обчислення середнього заробітку? Які виплати включаються до розрахунку середнього заробітку? Як розрахувати середній заробіток, якщо у працівника був заробіток лише у місяці звільнення? Як визначається середній заробіток із урахуванням премій? У якому порядку розраховується середній заробіток у разі підвищення розмірів надбавок?

Співробітники Мінпраці у Листі від 15.08.2016 № 16-5/В-421 рекомендували форму довідки про середній заробіток за останні три місяці роботи, що видається за останнім місцем роботи. Дана довідка видається звільненому або колишньому працівниковідля отримання ним допомоги безробітним у службі зайнятості населення за місцем проживання. У статті нагадаємо, як розраховується середній заробіток для наповнення такої довідки.

Відповідно до п. 2 ст. 3 Закону РФ № 1032-1 довідка про середній заробіток за останні три місяці за останнім місцем роботи необхідна звільненому працівникові для отримання допомоги по безробіттю у службі зайнятості.

До відома:

Цю довідкуроботодавець зобов'язаний видати за письмовою заявою працівника пізніше трьох робочих днів із дня подачі такої заяви (ст. 62 ТК РФ).

Незважаючи на те, що Мінпраці у своєму листі рекомендувало форму довідки, її застосування не є обов'язковим. Це означає, що якщо зазначена довідка складена роботодавцем у довільній формі, але містить відомості, необхідні для визначення розміру та строків виплати допомоги з безробіття, то підстав для відмови у її прийнятті немає. Такі роз'яснення представлені у листах Мінпраці РФ від 15.08.2016 № 16-5/В-421, Роструда від 08.11.2010 № 3281-6-2.

Зверніть увагу:

Довідку про середній заробіток за останні три місяці за останнім місцем роботи громадянин може отримати в архівної організації. Таку довідку також буде прийнято співробітниками органів соцзахисту для розрахунку допомоги з безробіття. Дані роз'яснення представлені у п. 20 Інформації Мінпраці РФ від 05.03.2013.

Які реквізити має містити довідка, складена у довільній формі?

Отже, у довідці, складеній у довільній формі, мають бути зазначені такі відомості:

- найменування, ІПН та юридичну адресу установи, в якій працював громадянин;

- П. І. О. працівника повністю;

- період його роботи та посаду (так само, як вони зазначені у трудовій книжці);

- відомості про умови роботи (повний чи неповний робочий день);

- розмір середнього заробітку протягом останніх трьох місяців роботи;

- відомості про наявність протягом 12 місяців, що передували звільненню, періодів, не включених під час оплачуваної роботи, – коли працівник не працював, але за ним зберігався середній заробіток (наприклад, відпустки у зв'язку з вагітністю та пологами, відпустки по догляду за дитиною, тимчасової непрацездатності, відряджень і т. д.);

- основу для видачі довідки (особові рахунки, платіжні документи);

- підписи керівника та головного бухгалтера організації, відбиток печатки.

Розрахунок середнього заробітку.

В даний час розрахунок середнього заробітку необхідно проводити відповідно до Порядку обчислення середнього заробітку для визначення розміру допомоги по безробіттю та стипендії, що виплачується громадянам у період професійної підготовки, перепідготовки та підвищення кваліфікації за направленням органів служби зайнятості, затвердженим Постановою Мінпраці РФ від 12.08.2003 № 62 (далі – Порядок № 62).

Середній заробіток необхідний визначення розміру допомоги по безробіттю, сплачуваного звільненим громадянам. Воно нараховується громадянам першого дня визнання їх безробітними (п. 3 ст. 31 Закону РФ № 1032-1). Відповідно до п. 1 ст. 34 Закону РФ № 1032-1 громадянам, звільненим з будь-яких підстав протягом 12 місяців, що передували початку безробіття, що мали в цей період оплачувану роботу не менше 26 тижнів на умовах повного робочого дня (повного робочого тижня) або на умовах неповного робочого дня (неповної) робочого тижня) з перерахунком на 26 тижнів з повним робочим днем (повним робочим тижнем) та визнаним у встановленому порядкубезробітними, нараховується:

а) у першому (12-місячному) періоді виплати:

- за перші три місяці - у розмірі 75% їх середньомісячного заробітку (грошового забезпечення), обчисленого за останні три місяці за останнім місцем роботи (служби);

- за наступні чотири місяці – у розмірі 60%;

- надалі – у розмірі 45%, але у всіх випадках не вище максимальної величини допомоги по безробіттю та не нижче її мінімальної величини, збільшених на районний коефіцієнт;

б) у другому (12-місячному) періоді виплати – у розмірі мінімальної величини допомоги по безробіттю, збільшеному на районний коефіцієнт. Цей період стосується безробітних громадян, які не працевлаштовані після закінчення першого періоду виплати допомоги з безробіття. Вони мають право на повторне отримання допомоги з безробіття, якщо інше не передбачено законом. Загальний період виплати допомоги громадянину неспроможна перевищувати 24 місяці на сумарному обчисленні протягом 36 місяців (п. 5 ст. 31 Закону РФ № 1032-1).

До відома:

На 2016 рік Постановою Уряду РФ від 12.11.2015 № 1223 встановлено такі величини допомоги по безробіттю:

- мінімальна - 850 руб.;

- максимальна - 4900 руб.

Розрахунковий період для обчислення середнього заробітку для розрахунку допомоги з безробіття

Пунктом 3 Порядку № 62 встановлено, що середній заробіток працівника обчислюється за останні три календарні місяці (з 1-го числа до 1-го числа), що передують місяцю звільнення.

Приклад 1

Працівник звільнився 07.11.2016. Який розрахунковий період слід взяти для заповнення довідки?

У цьому випадку розрахунковим буде період із 01.07.2016 по 31.10.2016.

Зверніть увагу:

Якщо співробітник звільняється в останній день місяця, в розрахунковий період можна включити місяць звільнення, але тільки в тому випадку, якщо середній заробіток буде більшим (Визначення ЗС РФ від 08.06.2006 № КАС06-151).

Приклад 2

Співробітник звільнився 31.10.2016. Який розрахунковий період необхідно взяти у цьому випадку?

У розглянутому випадку як розрахунковий можна взяти період з 01.07.2016 по 31.10.2016, якщо середній заробіток, обчислений за цей період, буде більшим, ніж середній заробіток за період з 01.06.2016 по 30.09.2016. Середній заробіток може виявитися вищим, наприклад, якщо у місяці звільнення працівнику було виплачено премію.

Звертаємо вашу увагу на п. 4 Порядку № 62, в якому сказано, що з розрахункового періоду мають виключатися дні, коли:

- за працівником зберігався середній заробіток відповідно до законодавства РФ;

- працівник отримував допомогу з тимчасової непрацездатності або допомогу у зв'язку з вагітністю та пологами;

- працівник не працював у зв'язку з простоєм з вини роботодавця або з причин, що не залежать від роботодавця та працівника;

- працівник не брав участь у страйку, але у зв'язку з цим страйком у відсутності можливості виконувати своєї роботи;

- працівнику надавалися додаткові оплачувані вихідні дні для догляду за дітьми-інвалідами та інвалідами з дитинства;

- працівник в інших випадках звільнявся від роботи з повним або частковим збереженням заробітної плати чи без оплати відповідно до законодавства РФ;

- працівнику надавалися дні відпочинку (відгули) у зв'язку з роботою понад нормальну тривалість робочого дня при вахтовому методі організації роботи та інших випадках відповідно до законодавством РФ.

Як визначити розрахунковий період, якщо він повністю складається з днів, що виключаються з нього, відповідно до п. 4 Порядку № 62? У цьому випадку середній заробіток визначається виходячи із суми заробітної плати, фактично нарахованої за попередній період часу, що дорівнює розрахунковому (п. 5 Порядку № 62).

Приклад 3

Співробітниця звільнилася в останній день відпустки для догляду за дитиною – 07.11.2016. До цього у неї була відпустка у зв'язку з вагітністю та пологами. Як визначити розрахунковий період?

У зв'язку з цими відпустками співробітниця була відсутня на роботі з 20.06.2013 до 07.11.2016. Таким чином, розрахунковий період, визначений за загальним правилам, повністю складається з днів, що виключаються з нього. Отже, як розрахунковий необхідно взяти період з 01.03.2013 по 31.05.2013.

Як визначити розрахунковий період, якщо працівник протягом розрахункового періоду до нього не мав фактично нарахованої заробітної плати або фактично відпрацьованих днів? Середній заробіток у разі визначається виходячи із суми заробітної плати, нарахованої за фактично відпрацьовані співробітником дні на місяці звільнення (п. 6 Порядку № 62).

Приклад 4

Співробітник звільняється 23.11.2016. Він працює у закладі з 01.11.2016. Як визначити розрахунковий період?

У цьому випадку розрахунковим періодом буде період роботи цього співробітника в установі, тобто з 01.11.2016 до 23.11.2016.

Виплати, що включаються до розрахунку середнього заробітку.

В силу п. 2 Порядку № 62 при розрахунку середнього заробітку враховуються всі передбачені системою оплати праці види виплат, що застосовуються у відповідній організації, незалежно від джерел цих виплат, до яких належать:

- , нарахована працівникам за тарифними ставками (посадовими окладами) за відпрацьований час, за відрядними розцінками, видана у негрошовій формі;

- грошова винагорода, нарахований за відпрацьований час особам, які заміняють державні посади;

- заробітна плата, нарахована викладачам установ початкового та середнього професійної освітиза години викладацької роботи понад зменшене річне навчальне навантаження (враховується у розмірі 1/10 за місяць розрахункового періоду незалежно від часу нарахування);

- різниця у посадових окладах працівників, які перейшли на нижчеоплачувану роботу (посаду) із збереженням розміру посадового окладу за попереднім місцем роботи (посади);

- заробітна плата, остаточно розрахована після завершення календарного року, обумовлена системою оплати праці (враховується у розмірі 1/12 за місяць розрахункового періоду незалежно від часу нарахування);

- надбавки та доплати до тарифних ставок (посадових окладів) за професійну майстерність, класність, кваліфікаційний розряд (класний чин, дипломатичний ранг), вислугу років (стаж роботи), особливі умови державної служби, вчений ступінь, вчене звання, знання іноземної мови, роботу з відомостями, що становлять державну таємницю, суміщення професій (посад), розширення зон обслуговування, збільшення обсягу робіт, виконання обов'язків тимчасово відсутнього працівника без звільнення від основної роботи, керівництво бригадою;

- виплати, пов'язані з умовами праці, у тому числі виплати, зумовлені районним регулюванням оплати праці (у вигляді коефіцієнтів та відсоткових надбавок до заробітної плати), підвищена оплата праці на важких роботах, роботах зі шкідливими та (або) небезпечними та іншими особливими умовами праці, за роботу в нічний час, оплата роботи у вихідні та неробочі святкові дні, оплата понаднормової роботи;

- премії та винагороди, включаючи винагороду за підсумками роботи за рік та одноразову винагороду за вислугу років;

- інші види виплат відповідно до діючих в організації систем оплати праці.

Зверніть увагу:

Як було зазначено, п. 4 Порядку № 62 встановлено періоди, які виключаються з розрахункового. Виплачені у цей час суми також враховуються при розрахунку середнього заробітку.

Формула розрахунку середнього заробітку.

Пунктом 7 Порядку № 62 передбачено, що для визначення середнього заробітку необхідно використовувати середній денний заробіток, який обчислюється за такою формулою:

До відома

При встановленні працівнику неповного робочого часу (неповного робочого тижня, неповного робочого дня) середній денний заробіток обчислюється шляхом розподілу суми фактично нарахованої заробітної плати на кількість робочих днів за календарем п'ятиденного (шостиденного) робочого тижня, що припадають на час, відпрацьований у розрахунковому періоді.

Приклад 5

Співробітник звільнився 07.11.2016. Його заробітна плата за розрахунковий період з 01.08.2016 до 31.10.2016 склала:

- за серпень - 32000 руб.;

- за вересень - 30 000 руб.;

- за жовтень - 32000 руб.

Розрахунковий період відпрацьовано повністю. Співробітнику встановлено 40-годинний робочий тиждень (п'ять робочих днів). Розрахуємо його середній заробіток для складання довідки для служби зайнятості.

Сума заробітної плати, фактично нарахованої працівникові за розрахунковий період, становитиме 94 000 руб. (32000 + 30000 + 32000).

Кількість фактично відпрацьованих днів за розрахунковий період – 66 робочих днів (23 + 22 + 21), де 23, 22 та 21 – це кількість робочих днів згідно з виробничим календарем за серпень, вересень та жовтень 2016 року відповідно.

Середній денний заробіток працівника дорівнюватиме 1 424,24 руб. (94 000 руб. / 66 роб. дн.).

Середній заробіток складе 31333,28 руб. (1 424,24 руб. x 22 роб. дн.).

Формула розрахунку середнього заробітку при сумованому обліку робочого часу.

У пункті 8 Порядку № 62 сказано, що при визначенні середнього заробітку працівника, якому встановлено сумований використовується середній годинний заробіток, який визначається таким чином:

Наведемо приклад розрахунку середнього заробітку.

Приклад 6

Співробітника було звільнено 07.11.2016. Розрахунковий період з 01.08.2016 до 31.10.2016 відпрацьований повністю. У розрахунковий період працівнику було встановлено сумований облік робочого дня. Кількість робочих годин за графіком 40-годинного робочого тижня відповідно до виробничого календаря за 2016 рік:

- у серпні – 184 години, відпрацьовано 176 годин, вести – 28 000 руб.;

- у вересні – 176 годин, відпрацьовано 182 години, вести – 32 000 руб.;

- у жовтні – 168 годин, відпрацьовано 170 годин, вести – 30 000 крб.

Розрахуємо середній заробіток працівника для складання довідки для служби зайнятості.

Отже, спочатку визначимо середній заробіток. Він дорівнюватиме 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 год + 182 год + 170 год)).

Середній заробіток працівника становитиме 29 999,20 руб. (170,45 руб. x ((184 год + 176 год + 168 год) / 3 міс.)).

Розрахунок середнього заробітку у разі, якщо у працівника був заробіток лише у місяці звільнення.

Приклад 7

Співробітник звільняється 23.11.2016. Він працює в установі з 01.11.2016 до 23.11.2016. І тут розрахунковим буде період роботи цього співробітника установі. За розрахунковий період його вести становила 28 000 крб. Співробітнику встановлено 40-годинний робочий тиждень (п'ять робочих днів). Розрахуємо його середній заробіток.

Сума виплат, що включаються до розрахунку середнього заробітку, нарахованих йому за цей період, дорівнює 28 000 руб., Кількість відпрацьованих днів – 17. Кількість робочих днів за виробничим календарем за листопад 2016 року – 21.

Середній заробіток працівника становитиме 34 588,24 руб. (28 000 руб. / 17 роб. дн. x 21 роб. дн.).

Розрахунок середнього заробітку з урахуванням премій.

Пунктом 9 Порядку № 62 встановлено порядок розрахунку середнього заробітку з урахуванням премій, залежно від виду премії: щомісячна, квартальна або річна. Розглянемо кожну премію докладніше.

При розрахунку середнього заробітку необхідно враховувати:

1) щомісячні премії та винагороди – не більше однієї виплати за одні й самі показники за кожен місяць розрахункового періоду.

Приклад 8

- за серпень - 32000 руб.;

- за вересень - 30 000 руб.;

- за жовтень - 32000 руб.

Розрахунковий період відпрацьовано ним повністю. Співробітнику встановлено 40-годинний робочий тиждень (п'ять робочих днів). З іншого боку, йому щомісячно виплачувалася премія у вигляді 6 000 крб. Розрахуємо середній заробіток працівника для складання довідки для служби зайнятості.

Спочатку визначимо фактично нараховану працівникові суму за розрахунковий період. Вона становитиме 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 міс.). Кількість фактично відпрацьованих днів протягом розрахункового періоду – 66 робочих днів.

Середній денний заробіток співробітника дорівнюватиме 1 697 руб. (112 000 руб. / 66 роб. дн.).

Середньомісячне число робочих днів у розрахунковому періоді – 22 (66 роб. дн./3 міс.).

Середній заробіток працівника становитиме 37 334 руб. (1697 руб. x 22 раб. дн.).

Зверніть увагу:

Якщо працівнику за один місяць нараховано дві премії за один показник, для розрахунку треба взяти ту премію, сума якої більша.

2) премії та винагороди за період роботи, що перевищує один місяць, – не більше однієї виплати за одні й самі показники у розмірі місячної частини за кожен місяць розрахункового періоду.

Приклад 9

Співробітника було звільнено 07.11.2016. Його заробітна плата за розрахунковий період з 01.08.2016 до 31.10.2016 дорівнює:

- за серпень - 32000 руб.;

- за вересень - 30 000 руб.;

- за жовтень - 32000 руб.

Розрахунковий період відпрацьовано повністю. Співробітнику встановлено 40-годинний робочий тиждень (п'ять робочих днів). Також йому щомісяця виплачувалася премія у вигляді 6 000 крб., і навіть видавалася квартальна премія у сумі 24 000 крб. Розрахуємо середній заробіток працівника для складання довідки для служби зайнятості.

Отже, при розрахунку середнього заробітку необхідно врахувати усі премії, виплачені співробітнику:

- щомісячні премії у сумі 18 000 руб. (6000 руб. x 3 міс.);

- щоквартальну премію у розмірі, тобто 24 000 крб. (24 000 руб./3 міс. x 3 міс.).

Середній денний заробіток дорівнюватиме 2 060,60 руб. (136 000 руб. / 66 роб. дн.).

Середньомісячна кількість робочих днів у розрахунковому періоді – 22

(66 роб. дн. / 3 міс.).

Середній заробіток співробітника становитиме 45 333,20 руб. (2 060,60 руб. x 22 роб. дн.).

3) винагорода за підсумками роботи за рік, одноразова винагорода за вислугу років (стаж роботи), інші винагороди за підсумками роботи за рік, нараховані за попередній календарний рік, – у вигляді 1/12 за місяць розрахункового періоду незалежно від часу нарахування винагороди.

Приклад 10

Співробітника було звільнено 07.11.2016. Його заробітна плата за розрахунковий період з 01.08.2016 до 31.10.2016 склала:

- за серпень - 32000 руб.;

- за вересень - 30 000 руб.;

- за жовтень - 32000 руб.

Розрахунковий період відпрацьовано повністю. Співробітнику встановлено 40-годинний робочий тиждень (п'ять робочих днів). Крім того, у квітні 2016 року йому було виплачено премію за 2015 рік у сумі 36 000 руб. Розрахуємо його середній заробіток для заповнення довідки служби зайнятості.

Річна премія, нарахована за попередній календарний рік, має бути врахована при розрахунку середнього заробітку у розмірі 1/12 за місяць розрахункового періоду незалежно від часу нарахування винагороди. Це означає, що річна премія враховуватиметься у вигляді 9 000 крб. (36 000 руб. / 12 міс. х 3 міс.). Таким чином, середній заробіток співробітника дорівнюватиме 34 333,34 руб. (103 000 руб. / 66 роб. дн. x

22 роб. дн.).

4) премії та винагороди у разі, якщо час, що припадає на розрахунковий період, відпрацьований не повністю або з нього виключався час відповідно до п. 4 Порядку № 62, – пропорційно до часу, відпрацьованого у розрахунковий період (за винятком щомісячних премій, що виплачуються разом з заробітною платоюза цей місяць).

Приклад 11

Співробітника було звільнено 07.11.2016. Йому було встановлено 40-годинний робочий тиждень (п'ять робочих днів). Розрахунковий період з 01.08.2016 до 31.10.2016 відпрацьований їм не повністю:

- з 12.09.2016 до 16.09.2016 (п'ять календарних днів) він перебував на лікарняному;

- з 10.10.2016 по 14.10.2016 (п'ять календарних днів) працівник був у відрядженні.

Крім того, у розрахунковому періоді йому було виплачено премії:

- у серпні за II квартал 2016 року – у сумі 18 000 руб.;

- у вересні за серпень - у розмірі 6000 руб.;

- у жовтні за вересень - у сумі 6 000 руб., За жовтень - у розмірі 6 000 руб., За III квартал 2016 року - у сумі 18 000 руб.

Розрахуємо загальну суму премій щодо середнього заробітку для служби зайнятості.

Кількість робочих днів за виробничим календарем за 2016 рік за розрахунковий період (з 01.08.2016 по 31.10.2016) становила 66 робочих днів, а кількість днів, відпрацьованих працівником за цей період –

56 робочих днів.

Премії при розрахунку середнього заробітку враховуватимуться у таких розмірах:

- за серпень 2016 року - 5090,90 руб. (6 000 руб. / 66 роб. дн. x 56 роб. дн.);

- за вересень 2016 року - 5090,90 руб. (6 000 руб. / 66 роб. дн. x 56 роб. дн.);

- за жовтень 2016 року - 6 000 руб., Оскільки це щомісячна премія, що виплачується разом із заробітною платою за цей місяць;

- за II квартал 2016 року - 15272,72 руб. (18 000 руб. / 66 роб. дн. x

- 56 роб. дн.);

- за III квартал 2016 року - 15272,72 руб. (18 000 руб. / 66 роб. дн. x

- 56 роб. дн.).

Загальна сума премій, що враховуються при розрахунку середнього заробітку для центру зайнятості, становитиме 46727,24 руб. (5090,90 + 5090,90 + 6000 + 15272,72 + 15272,72).

Зверніть увагу:

Якщо працівник пропрацював в організації неповний робочий період, за який нараховуються премії та винагороди, і вони були нараховані пропорційно до відпрацьованого ним часу, вони враховуються при визначенні середнього заробітку виходячи з фактично нарахованих сум за правилами, встановленими п. 9 Порядку № 62.

Розрахунок середнього заробітку у разі підвищення в організації посадових окладів.

Пунктом 10 Порядку № 62 встановлено правила розрахунку середнього заробітку при підвищенні в організації (філії, структурному підрозділі) тарифних ставок (посадових окладів, грошової винагороди). І тут середній заробіток працівників збільшується так:

1) якщо підвищення відбулося у розрахунковий період, виплати, що враховуються при визначенні середнього заробітку та нараховані за попередній підвищення періоду часу, збільшуються на коефіцієнти, що розраховуються шляхом поділу тарифної ставки (посадового окладу, грошової винагороди), встановленої у місяці настання випадку, з яким пов'язано збереження середнього заробітку, на тарифні ставки (посадові оклади, грошову винагороду) кожного з місяців розрахункового періоду.

Приклад 12

Співробітника було звільнено 07.11.2016. Розрахунковий період – з 01.08.2016 до 31.10.2016. З 01.09.2016 в організації відбулося підвищення окладів з 28000 до 32000 руб. Розрахунковий період відпрацьовано співробітником повністю. Розрахуємо середній заробіток для служби зайнятості.

Визначимо коефіцієнт підвищення. Він дорівнюватиме 1,14 (32 000 руб. / 28 000 руб.).

Середній денний заробіток співробітника складе 1453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 роб. дн.), де 66 робочих днів - кількість фактично відпрацьованих днів у розрахунковому періоді.

Середній заробіток, який необхідно вказати в довідці для служби зайнятості, дорівнюватиме 31 973,48 руб. (1 453,34 руб. x (66 роб. дн. / 3 міс.)).

2) якщо підвищення відбулося після розрахункового періоду до дня звільнення, Збільшується середній заробіток, обчислений за розрахунковий період

Приклад 13

Співробітника було звільнено 07.11.2016. Розрахунковий період – з 01.08.2016 до 31.10.2016. З 01.11.2016 відбулося підвищення окладів з 28000 до 32000 руб. Розрахунковий період відпрацьовано співробітником повністю. Розрахуємо середній заробіток для служби зайнятості.

Спочатку необхідно визначити коефіцієнт підвищення. Він дорівнюватиме 1,14 (32 000 руб. / 28 000 руб.).

Середній денний заробіток працівника становитиме 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 роб. дн.), де 66 робочих днів - кількість фактично відпрацьованих днів у розрахунковому періоді.

Середній заробіток співробітника, який необхідно відобразити у довідці для служби зайнятості, - 31919,82 руб. (1 272,72 руб. x (66 роб. дн. / 3 міс.) x 1,14).

3) якщо підвищення сталося після звільнення працівника, середній заробіток не збільшується.

Розрахунок середнього заробітку у разі підвищення розмірів надбавок.

Особливий розрахунок середнього заробітку встановлено п. 11 Порядку № 62. Цей пункт необхідно застосовувати лише у випадку, якщо в організації відбулося підвищення наступних надбавок:

- за кваліфікаційний розряд;

- за класний чин;

- за дипломатичний ранг;

- за особливі умови державної служби.

Отже, якщо збільшився розмір однієї з вищезгаданих надбавок, середній заробіток працівників підвищується в такому порядку:

1) якщо підвищення відбулося в розрахунковий період, надбавки, нараховані за попередній підвищення періоду часу, збільшуються на коефіцієнти, що розраховуються шляхом поділу зазначеної надбавки, встановленої в місяці настання випадку, з яким пов'язане збереження середнього заробітку, на надбавки кожного з місяців розрахункового періоду.

Приклад 14

Співробітника було звільнено 07.11.2016. Його вести – 28 000 крб. Крім того, йому сплачується надбавка за класний чин. З 01.09.2016 відбулося підвищення надбавки за класний чин з 2000 до 3000 руб. Розрахунковий період з 01.08.2016 до 31.10.2016 відпрацьований співробітником повністю. Розрахуємо середній заробіток для служби зайнятості.

Спочатку визначимо коефіцієнт підвищення. Він дорівнюватиме 1,5 (3 000 руб. / 2 000 руб.). Середній денний заробіток працівника становитиме 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 роб. дн.), де 66 робочих днів - кількість фактично відпрацьованих днів у розрахунковому періоді.

Середній заробіток, який потрібно вказати у довідці для служби зайнятості, - 31 000,20 руб. (1 409,10 руб. x (66 роб. дн. / 3 міс.)).

2) якщо підвищення сталося після звільнення працівника, зазначені надбавки, включені до середнього заробітку, не збільшуються.

На закінчення зазначимо, що довідка про середній заробіток для служби зайнятості може бути складена або у довільній формі (при цьому в ній повинні бути відображені відомості, за якими можна визначити розмір та термін виплати допомоги по безробіттю), або за рекомендованою формою, наведеною в Листі Мінпраці РФ від 15.08.2016 № 16-5/В-421. Середній заробіток розраховується відповідно до Порядку № 62. Під час розрахунку середнього заробітку особливу увагунеобхідно приділити:

- визначення розрахункового періоду;

- виплат за розрахунковий період (виключити виплати, зазначені у п. 4 Порядку № 62);

- розрахунку середнього заробітку з урахуванням премій;

- розрахунку середнього заробітку з урахуванням підвищення посадових окладів чи надбавок.

Заповнену довідку про середній заробіток для служби зайнятості необхідно надати працівнику протягом трьох днів з дня його звернення до письмовій формідо роботодавця.

З повним текстомлисти можна ознайомитись у журналі «Оплата праці в державній (муніципальній) установі: акти та коментарі для бухгалтера» (№ 11, 2016).

Закон РФ від 19.04.1991 № 1032-1 «Про зайнятість населення Російської Федерації».

«Відповіді на запитання органів виконавчої владисуб'єктів Російської Федерації, які здійснюють повноваження у сфері сприяння зайнятості населення, щодо застосування Правил реєстрації громадян з метою пошуку підходящої роботи, Правил реєстрації безробітних громадян, вимог до підбору підходящої роботи, затверджених Постановою Уряду Російської Федерації від 7 вересня 2012 р. № 891 «Про порядок реєстрації громадян з метою пошуку підходящої роботи, реєстрації безробітних громадян та вимоги до підбору підходящої роботи».

Постанова Мінпраці Російської Федерації від 12 серпня 2003 року №62 «Про затвердження порядку обчислення середнього заробітку для визначення розміру допомоги по безробіттю та стипендії, що виплачується громадянам у період професійної підготовки, перепідготовки та підвищення кваліфікації за направленням органів служби зайнятості» (далі Порядок №62) .

Цей Порядок визначає правила обчислення середнього заробітку для наступних випадків, передбачених ЗакономРосійської Федерації від 19 квітня 1991 року №1032-1 «Про зайнятість населення Російської Федерації» (далі Закон №1032-1):

- визначення розміру допомоги з безробіттю, зокрема у період тимчасової непрацездатності безробітного й у участі безробітного у громадських роботах (стаття 33 Закону РФ №1032-1);

- для визначення розміру стипендії у період професійної підготовки, підвищення кваліфікації, перепідготовки за направленням органів служби зайнятості, у тому числі у період тимчасової непрацездатності (стаття 29 Закону №1032-1).

Відповідно до пункту 2 Порядку №62 для розрахунку середнього заробітку враховуються всі передбачені системою оплати праці види виплат, що застосовуються у відповідній організації незалежно від джерел цих виплат, до яких належать:

а) заробітна плата, нарахована працівникам за тарифними ставками (посадовими окладами) за відпрацьований час;

б) заробітна плата, нарахована працівникам за виконану роботу за відрядними розцінками;

в) заробітна плата, нарахована працівникам за виконану роботу у відсотках від виручки від реалізації продукції (виконання робіт, надання послуг), або комісійну винагороду;

г) заробітна плата, видана у негрошовій формі;

д) грошова винагорода, нарахована за відпрацьований час особам, які заміщають державні посади;

е) нараховані в редакціях засобів масової інформації та організаціях мистецтва гонорар працівників, які перебувають у списковому складі цих редакцій та організацій, та (або) оплата їх праці, що здійснюється за ставками (розцінками) авторської (постановкової) винагороди;

ж) заробітна плата, нарахована викладачам установ початкової та середньої професійної освіти за години викладацької роботи понад зменшене річне навчальне навантаження (враховується у розмірі однієї десятої за кожен місяць розрахункового періоду незалежно від часу нарахування);

з) різниця в посадових окладах працівників, які перейшли на нижчеоплачувану роботу (посаду) із збереженням розміру посадового окладу за попереднім місцем роботи (посади);

і) заробітна плата, остаточно розрахована після закінчення календарного року, обумовлена системою оплати праці (враховується у розмірі однієї дванадцятої за кожен місяць розрахункового періоду незалежно від часу нарахування);

к) надбавки та доплати до тарифних ставок (посадових окладів) за професійну майстерність, класність, кваліфікаційний розряд (класний чин, дипломатичний ранг), вислугу років (стаж роботи), особливі умови державної служби, науковий ступінь, вчене звання, знання іноземної мови, роботу з відомостями, що становлять державну таємницю, суміщення професій (посад), розширення зон обслуговування, збільшення обсягу робіт, виконання обов'язків тимчасово відсутнього працівника без звільнення від своєї основної роботи, керівництво бригадою;

л) виплати, пов'язані з умовами праці, у тому числі виплати, зумовлені районним регулюванням оплати праці (у вигляді коефіцієнтів та процентних надбавок до заробітної плати), підвищена оплата праці на важких роботах, роботах зі шкідливими та (або) небезпечними та іншими особливими умовами праці, за роботу у нічний час, оплата роботи у вихідні та неробочі святкові дні, оплата понаднормової роботи;

м) премії та винагороди, включаючи винагороду за підсумками роботи за рік та одноразову винагороду за вислугу років.

При визначенні середнього заробітку премії та винагороди, що фактично нараховані за розрахунковий період, враховуються в наступному порядку (пункт 9 Порядку №62):

- щомісячні премії та винагороди - не більше однієї виплати за одні й самі показники за кожен місяць розрахункового періоду;

- премії та винагороди за період роботи, що перевищує один місяць, - не більше однієї виплати за одні й самі показники у розмірі місячної частини за кожен місяць розрахункового періоду;

- винагорода за підсумками роботи протягом року, одноразове винагороду за вислугу років (стаж роботи), інші винагороди за підсумками роботи протягом року, нараховані за попередній календарний рік, - у вигляді однієї дванадцятої за місяць розрахункового періоду незалежно від часу нарахування винагороди.

У разі, якщо час, що припадає на розрахунковий період, відпрацьований не повністю або з нього виключався час відповідно до пункту 4 Порядку №62, премії та винагороди враховуються при визначенні середнього заробітку пропорційно до часу, відпрацьованого у розрахунковий період (за винятком щомісячних премій, що виплачуються разом із заробітною платою за цей місяць).

Якщо працівник пропрацював в організації неповний робочий період, за який нараховуються премії та винагороди, і вони були нараховані пропорційно до відпрацьованого часу, вони враховуються при визначенні середнього заробітку виходячи з фактично нарахованих сум у порядку, встановленому цим пунктом.

н) інші види виплат відповідно до діючих в організації систем оплати праці.

Цей перелік є відкритим, тому виплати, прямо не названі у ньому, але передбачені системою оплати праці, тобто закріплені локальними нормативними актами організацій, входять у склад виплат, врахованих до розрахунку середнього заробітку.

Слід мати на увазі, що для обчислення середнього заробітку не повинні враховуватися виплати працівникам, які не належать до оплати праці (наприклад, дивіденди, страхові виплати, матеріальна допомога та інші виплати не пов'язані з виконанням працівником трудової функції).

Розрахунковий період.

Обчислення середнього заробітку працівника провадиться за останні 3 календарні місяці(з 1-го по 1-е число), що передують місяцю звільнення (пункт 3 Порядку №62).

Відповідно до пункту 4 Порядку №62 при обчисленні середнього заробітку з розрахункового періоду виключається час, а також нараховані за цей час суми, якщо:

а) за працівником зберігався середній заробіток відповідно до законодавства Російської Федерації;

б) працівник отримував допомогу з тимчасової непрацездатності або допомогу у зв'язку з вагітністю та пологами;

в) працівник не працював у зв'язку з простоєм з вини роботодавця або з причин, що не залежать від роботодавця та працівника;

г) працівник не брав участь у страйку, але у зв'язку з цим страйком у відсутності можливості виконувати своєї роботи;

д) працівнику надавалися додаткові оплачувані вихідні дні для догляду за дітьми-інвалідами та інвалідами з дитинства;

е) працівник в інших випадках звільнявся від роботи з повним або частковим збереженням заробітної плати або без оплати відповідно до законодавства України;

ж) працівнику надавалися дні відпочинку (відгулів) у зв'язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації робіт та інших випадках відповідно до законодавства Російської Федерації.

Порядок визначення середнього заробітку.

Для визначення середнього заробітку використовується середній денний заробіток, який визначається у порядку, зазначеному у пункті 7 Порядку №62.

1) Обчислити середній денний заробіток шляхом розподілу суми заробітної плати, фактично нарахованої за розрахунковий період, на кількість фактично відпрацьованих у цей період днів.

2) Обчислити середній заробіток працівника шляхом множення середнього денного заробітку на середньомісячне число робочих днів у розрахунковому періоді (залежно від встановленої тривалості робочого тижня в організації).

приклад 1.

Працівник, звільнений 10 вересня 2004 року, звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. У розрахунковий період входять червень, липень, серпень 2004 року.

Посадовий оклад працівника становить 5000 рублів, щомісячна премія, що виплачується разом із заробітною платою становить 1000 рублів. При цьому працівник червень та липень відпрацював повністю, а в серпні три робочі дні хворів. Кількість робочих днів за графіком 5-денного робочого тижня:

Червень – 21 день;

Липень – 22 дні;

Серпень – 22 дні, їх фактично відпрацьовано 19 днів.

Торішнього серпня заробітна плата працівника становила 4318,18 рубля (5000: 22 x 19), щомісячна премія становила 863,64 рубля (1000: 22 x 19).

Відповідно до пункту 9 Порядку у разі, якщо розрахунковий період відпрацьований не повністю, премії та винагороди враховуються при визначенні середнього заробітку пропорційно до часу, відпрацьованого у розрахунковий період (за винятком щомісячних премій, що виплачуються разом із заробітною платою за даний місяць).

(5000 рублів + 5000 рублів + 4318,18 рубля + 1000 рублів + 1000 рублів + 863,64 рубля): (21 + 22 + 19) = 277,13 рубля.

277,13 рубля х ((21 + 22 + 22): 3) = 6004,48 рубля.

Якщо працівник за розрахунковий період не мав фактично нарахованої заробітної плати або фактично відпрацьованих днів, то середній заробіток визначається виходячи із суми заробітної плати, фактично нарахованої за попередній період часу, що дорівнює розрахунковому (пункт 5 Порядку №62).

приклад 2.

У цьому випадку, у розрахунковому періоді (червень, липень, серпень) у працівника не було фактично відпрацьованих днів та фактично нарахованої заробітної плати, оскільки періоди відряджень, хвороби, відпустки виключаються з розрахунку на підставі пункту 4 Порядку №62.

Відповідно до пункту 5 Порядку №62 середній заробіток у такому разі визначається виходячи із суми заробітної плати, фактично нарахованої за попередній період часу, що дорівнює розрахунковому (березень, квітень, травень). Кількість робочих днів у даному періоді за графіком 5-денного робочого тижня:

березень – 22 день;

квітень – 22 дні;

травень – 18 днів, їх фактично відпрацьовано 14 днів.

1) Визначимо середній денний заробіток:

3889 рублів: 14 дн. = 278 рублів.

2) Визначимо середній заробіток, який необхідно вказати у довідці, що подається до органів служби зайнятості:

278 рублів х ((22 + 22 + 18): 3) = 5745 рублів.

Якщо працівник за розрахунковий період і до розрахункового періоду у відсутності фактично нарахованої заробітної плати чи фактично відпрацьованих днів, то середній заробіток визначається виходячи із суми заробітної плати, фактично нарахованої за фактично відпрацьовані працівником дні на місяці звільнення (пункт 6 Порядку №62).

Приклад 3.

Працівник, прийнятий на роботу 12 травня 2004 року та звільнений 10 вересня 2004 року, звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. Його посадовий оклад становив 5000 рублів. У цей період працівник:

У цьому випадку ні за розрахунковий період (червень, липень, серпень), ні до розрахункового періоду (травень) працівник не мав фактично відпрацьованих днів і фактично нарахованої заробітної плати, оскільки періоди відряджень, хвороби, відпустки виключаються з розрахунку на підставі пункту 4 Порядку №62.

Відповідно до пункту 6 Порядку №62 середній заробіток у такому разі визначається виходячи із суми нарахованої заробітної плати за фактично відпрацьовані дні у місяці звільнення.

1) Визначимо середній денний заробіток:

682 рублі: 3 дні = 227 рублів.

2) Визначимо середній заробіток, який необхідно вказати у довідці, що подається до органів служби зайнятості:

227 рублів х 22 = 4994 рублі, де 22 - кількість робочих днів у вересні 2004 року.

Закінчення прикладу.

При встановленні працівнику неповного робочого часу (неповного робочого тижня, неповного робочого дня), середній денний заробіток обчислюється шляхом поділу суми фактично нарахованої заробітної плати на кількість робочих днів за календарем 5-денного (6-денного) робочого тижня, що припадають на час, відпрацьований у розрахунковий період.

Порядок визначення середнього заробітку при сумованому обліку робочого дня.

Для визначення середнього заробітку працівника, якому встановлено сумований облік робочого часу, використовується середній заробіток, що регламентується пунктом 8 Порядку №62.

1) Обчислити середній годинний заробіток шляхом поділу суми заробітної плати, фактично нарахованої за розрахунковий період, на кількість годин, фактично відпрацьованих у цей період.

2) Обчислити середній заробіток працівника шляхом множення середнього годинного заробітку на середньомісячну кількість робочих годин у розрахунковому періоді (залежно від встановленої тривалості робочого тижня).

Приклад 4.

Працівник, звільнений 10 вересня 2004 року, звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. У розрахунковий період входять червень, липень, серпень 2004 року. Працівнику було встановлено сумований облік робочого дня.

Кількість робочих годин за графіком 40-годинного робочого тижня:

Червень – 167 годин, їх відпрацьовано 150 годин і вести становила 4500 рублів;

Липень – 176 годин, їх відпрацьовано 140 годин і вести становила 4200 рублів;

Серпень – 176 годин, їх відпрацьовано 160 годин і вести становила 4600 рублів.

1) Визначимо середній годинний заробіток:

(4500 рублів + 4200 рублів + 4600 рублів): (150 год. + 140 год. + 160 год.) = 29,56 рубля.

2) Визначимо середній заробіток, який необхідно вказати у довідці, що подається до органів служби зайнятості:

29,56 рубля х ((167 + 176 + 176): 3) = 5113,88 рубля.

Обчислення середнього заробітку у разі підвищення окладів.

Відповідно до пункту 10 Порядку №62 при підвищенні в організації (філії, структурному підрозділі) тарифних ставок (посадових окладів, грошової винагороди) середній заробіток працівників підвищується у такому порядку:

1) якщо підвищення відбулося у розрахунковий період,виплати, що враховуються при визначенні середнього заробітку та нараховані за попередній підвищення періоду часу, підвищуються на коефіцієнти, що розраховуються шляхом поділу тарифної ставки (посадового окладу, грошової винагороди), встановленої в місяці настання випадку, з яким пов'язане збереження середнього заробітку, на тарифні ставки ( посадові оклади, грошова винагорода) кожного з місяців розрахункового періоду.

Приклад 5.

Працівник, звільнений 10 вересня 2004 року, звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. Розрахунковий період (червень, липень, серпень 2004 року) відпрацьовано повністю. У структурному підрозділі організації (у якому вважався звільнений працівник) з серпня підвищені оклади з 5000 рублів до 6200 рублів.

б) Визначимо середній денний заробіток:

((5000 рублів + 5000 рублів) х 1,24 + 6200 рублів): 65 дн. = 286,15 рубля, де 65 – кількість фактично відпрацьованих днів, у розрахунковий період;

286,15 рубля х (65 дн.: 3) = 6199,92 рубля;

2) якщо підвищення відбулося після розрахункового періоду до дня звільнення,підвищується середній заробіток, обчислений за розрахунковий період.

Приклад 6.

Працівник звільнений 10 вересня 2004 року звернувся до організації з проханням надати довідку про середній заробіток для служби зайнятості. Розрахунковий період (червень, липень, серпень 2004 року) відпрацьовано повністю. У структурному підрозділі організації (в якому вважався звільнений працівник) з 1 вересня підвищено оклади з 5000 рублів до 6200 рублів. У січні 2004 року нараховано та виплачено премію за підсумками роботи у 2003 році у розмірі 2000 рублів.

а) Визначимо коефіцієнт підвищення:

6200 рублів: 5000 рублів = 1,24 рубля.

б) Визначимо середній денний заробіток.

Відповідно до пункту 9 Порядку №62 винагорода за підсумками роботи за попередній календарний рік, враховується у розмірі однієї дванадцятої за кожен місяць розрахункового періоду, незалежно від часу нарахування винагороди:

((5000 рублів + 5000 рублів + 5000 рублів + (2000: 12 х 3)) : 65 дн. = 238,46 рубля, де 65 - кількість фактично відпрацьованих днів у розрахунковому періоді;

в) Визначимо середній заробіток, який необхідно вказати у довідці, що подається до органів служби зайнятості:

(238,46 рубля х (65 дн.: 3)) х 1,24 = 6406,63 рубля;

3) якщо підвищення сталося після звільнення працівника,підвищення середнього заробітку не проводиться.

Відповідно до пункту 11 Порядку №62 у разі підвищення розмірів надбавок за кваліфікаційний розряд (класний чин, дипломатичний ранг) та за особливі умови державної служби середній заробіток працівників підвищується в наступному порядку:

- якщо підвищення сталося у розрахунковий період, надбавки за кваліфікаційний розряд (класний чин, дипломатичний ранг), за особливі умови державної служби, нараховані за попередній підвищення періоду часу, підвищуються на коефіцієнти, що розраховуються шляхом поділу зазначених надбавок, встановлених у місяці настання випадку, з яким пов'язано збереження середнього заробітку на надбавки кожного з місяців розрахункового періоду;

- якщо підвищення сталося після звільнення працівника, зазначені надбавки, включені до середнього заробітку, не підвищуються.

Докладніше з питаннями, що стосуються розрахунку середньої заробітної плати, Ви можете ознайомитись у книзі ЗАТ «BKR-Інтерком-Аудит» « Порядок обчислення середньої заробітної плати».

Цей матеріал підготовлений групою консультантів-методологів.