S nárastom veľkosti príplatkov pre kvalifikačnú kategóriu ( cool hodnosť, diplomatická hodnosť) a za špeciálne podmienky verejná služba priemerný zárobok zamestnancov sa zvyšujú v tomto poradí: ak k zvýšeniu došlo v r zúčtovacie obdobie, príplatky za kvalifikačnú hodnosť (triedna hodnosť, diplomatická hodnosť), za osobitné podmienky štátnej služby pripočítané za obdobie predchádzajúce zvýšeniu, sa zvyšujú o koeficienty, ktoré sa vypočítajú vydelením uvedených príplatkov ustanovených v mesiaci vzniku udalosti. , s ktorým je spojené zachovanie priemerného zárobku, na príplatky za každý z mesiacov zúčtovacieho obdobia; ak k zvýšeniu došlo po prepustenie zamestnanca, určené príplatky započítané do priemerného zárobku sa nezvyšujú.

Výpočet priemerného zárobku za vyplnenie potvrdenia pre službu zamestnanosti

- ak nie je čas v zúčtovacom období úplne odpracovaný, potom sa všetky odmeny a prémie (okrem mesačných) zohľadňujú v pomere k času skutočnej práce.

Aké príjmy sa nezapočítavajú do priemerného zárobku Nie všetky príjmy prijaté v zúčtovacom období sú akceptované na výpočet priemerného zárobku pre Ústredie práce:

- pri výpočte sa nezohľadňujú prírastky sociálneho charakteru (jubilejné prémie, materiálnu pomoc);

- časové rozlíšenie na náklady FSS, platby za práceneschopnosť, výplata materského, prídavky na starostlivosť o dieťa do jedného a pol a troch rokov;

- úplne alebo čiastočne nerozdelený priemerný zárobok podľa právnych predpisov Ruskej federácie (ďalšie ročná dovolenka, doplnkové (študijné) voľno, kompenzačné platby pri výpovedi pre nevyčerpané dni dovolenky, nadbytočnosť a pod.

Výpočet priemerného zárobku 62 z 12 08 2003 príklad výpočtu

Sebaobrana občianske práva Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý patria príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k odpracovanému času, berú sa do úvahy pri určovaní priemerného zárobku na základe súm skutočne naúčtovaných v r. spôsobom stanoveným v tomto odseku. m) iné druhy platieb v súlade so systémami odmeňovania platnými v organizácii. Nastala chyba. Plénum najvyšší súd RF zo dňa 17.3.2004

№ 2).

Pozornosť

Prečítajte si súvisiace články:

- Výpočet mzdy za dovolenku: pokyny krok za krokom

- Opustiť pravidlá 2016

- Odíďte podľa nových pravidiel

Ak chcete odoslať recenziu, musíte odoslať objednávku na kontrolu. Dôležité štandardná forma tento príkaz nie je v zákone.

Môže byť vydaný v akejkoľvek forme.

Formuláre centra práce sa vydávajú žiadateľom, aby poskytli svojim bývalým zamestnávateľom informácie o priemernom zárobku. Nižšie je vzorová bezplatná pomoc s formulárom. Odporúčania Ministerstva práce Ruskej federácie Napriek absencii schváleného tlačiva potvrdenia na výpočet priemerného zárobku pre stredisko práce, Listom Ministerstva práce Ruskej federácie č. 16-5v 421 zo dňa 15.8.2016 , bolo navrhnuté tlačivo potvrdenia na určenie výšky dávky v nezamestnanosti.

Nižšie je uvedené potvrdenie o mzde podľa vzoru odporúčaného ministerstvom práce. Pri výpočte priemerného zárobku pre stredisko práce sa zamestnávateľ musí riadiť pravidlami Postupu pri výpočte priemerného mesačného zárobku, určeným vyhláškou Ministerstva práce Ruskej federácie č. 62 z 12.08.03.

62 z 12 08 2003 výpočet priemerného zárobku príklad

Dôležité

N 670-r Ministerstvo práce a sociálneho rozvoja Ruská federácia po dohode s Ministerstvom financií Ruskej federácie rozhoduje: Schváliť priložený postup výpočtu priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období odborného vzdelávania, rekvalifikácia a zdokonaľovanie v smere služby zamestnanosti. Minister práce a sociálneho rozvoja Ruskej federácie A. Pochinok Príloha k výnosu Ministerstva práce a sociálneho rozvoja Ruskej federácie z 12. augusta 2003

N 62 Postup pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere služby zamestnanosti 1.

Sebaobrana občianskych práv

Nastala chyba.

Ruská federácia; b) zamestnanec poberal dávky v dočasnej invalidite alebo materské dávky; c) zamestnanec nepracoval pre prestoje vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca; d) zamestnanec sa nezúčastnil štrajku, ale pre tento štrajk nemohol vykonávať prácu; e) zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva; f) bol zamestnanec v ostatných prípadoch prepustený z práce s úplným alebo čiastočným zachovaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie; g) zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačnou organizáciou práce a v iných prípadoch v súlade s právnymi predpismi Ruskej federácie. 5.

Výpočet priemerného zárobku pre centrum práce: vzorec, pravidlá, vzorka

Ruská federácia; b) zamestnanec poberal dávky v dočasnej invalidite alebo materské dávky; c) zamestnanec nepracoval pre prestoje vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca; d) zamestnanec sa nezúčastnil štrajku, ale pre tento štrajk nemohol vykonávať prácu; e) zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva; f) zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie; g) zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačnou organizáciou práce a v iných prípadoch v súlade s právnymi predpismi Ruskej federácie. 5.

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý patria príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k odpracovanému času, berú sa do úvahy pri určovaní priemerného zárobku na základe súm skutočne naúčtovaných v r. spôsobom stanoveným v tomto odseku. m) iné druhy platieb v súlade so systémami odmeňovania platnými v organizácii. Tento zoznam je otvorený, preto platby, ktoré v ňom nie sú priamo vymenované, ale sú poskytované mzdovým systémom, to znamená, že sú stanovené miestnymi predpisov organizácie sú zahrnuté do platieb, ktoré sa zohľadňujú pri výpočte priemerného zárobku.

Počet pracovných hodín podľa rozvrhu 40-hodinového pracovného týždňa: jún - 167 hodín, z toho bolo odpracovaných 150 hodín a mzda bola 4 500 rubľov; Júl - 176 hodín, z toho bolo odpracovaných 140 hodín a mzda bola 4200 rubľov; August - 176 hodín, z toho bolo odpracovaných 160 hodín a mzda bola 4600 rubľov. 1) Určme priemerný hodinový zárobok: (4500 rubľov + 4200 rubľov + 4600 rubľov): (150 hodín + 140 hodín + 160 hodín) = 29,56 rubľov. 2) Určme priemerný zárobok, ktorý musí byť uvedený v osvedčení predloženom úradom služieb zamestnanosti: 29,56 rubľov x ((167 + 176 + 176) : 3) = 5113,88 rubľov. Výpočet priemerného zárobku v prípade zvýšenia platu.

Vyhláška 62 z 12 08 2003 výpočet priemerného zárobku príklad

Zamestnanec prijatý 12. mája 2004 a prepustený 10. septembra 2004 sa obrátil na organizáciu so žiadosťou o predloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Jeho oficiálny plat bol 5 000 rubľov. V tomto období zamestnanec: Od 12. mája do 20. júna - bol na pracovnej ceste; Od 21. júna do 20. júla - bol chorý; Od 21. júla do 10. augusta - mal voľno bez mzdy; Od 11. augusta do 7. septembra - bol na služobnej ceste; Od 8. septembra do 10. septembra - skutočne odpracované dni, za ktoré bolo účtovaných 682 rubľov.

V tento prípad ani za zúčtovacie obdobie (jún, júl, august), ani pred zúčtovacím obdobím (máj) nemal zamestnanec skutočne odpracované dni a reálne mu vznikla mzda, nakoľko sa do výpočtu nezapočítavajú obdobia pracovných ciest, choroby, dovolenky na zákl. bodu 4 postupu č. 62.

V súčasnosti sa výpočet priemerného zárobku na určenie výšky dávok v nezamestnanosti (stipendií) vykonáva v súlade s postupom schváleným vyhláškou Ministerstva práce a sociálneho rozvoja Ruskej federácie z 12. augusta 2003 č. 62 ( ďalej len Postup).

Fakturačné obdobie

Zúčtovacím obdobím sú posledné tri kalendárne mesiace predchádzajúce mesiacu výpovede (bod 3 Objednávky). Mesiac výpovede sa započítava do výpočtového obdobia, ak zamestnanec dostane výpoveď k poslednému kalendárnemu dňu v mesiaci a ak sa tým nezníži priemerný zárobok (definícia kasačný senát Najvyššieho súdu Ruskej federácie zo dňa 06.08.2006

CAS č. 06-151).

Z fakturačného obdobia sú vylúčené obdobia (bod 4 Objednávky), ako aj sumy nahromadené počas tohto obdobia. Z fakturačného obdobia nie je vylúčená neprítomnosť a prestoje z viny zamestnanca.

Ak zamestnanec v niektorom mesiaci zúčtovacieho obdobia nemal pracovné dni alebo mzdu, jeho nahradenie iným mesiacom nie je prípustné. Ak v zúčtovacom období neboli pracovné dni alebo mzdy (bod 5 postupu), nahrádza sa celé zúčtovacie obdobie. Ak trvanie neprítomnosti zamestnanca na pracovisku pre dobrý dôvod presiahol dobu trvania zúčtovacieho obdobia, potom bude účtovným obdobím obdobie rovnajúce sa zúčtovaciemu obdobiu a predchádzajúce obdobiu dlhodobej neprítomnosti. Ak bol zamestnanec napríklad chorý od 13. 9. 2009 do 1. 2. 2010, potom skončil 2. 5. 2010, zúčtovacie obdobie bude tri kalendárne mesiace pred chorobou: jún, júl a august 2009.

Ak zamestnanec bol Pracovné vzťahy u zamestnávateľa kratšie ako tri kalendárne mesiace sa zúčtovacie obdobie považuje za plne odpracované (ak z neho nebol vylúčený čas podľa ods. 4 pracovného postupu). Napríklad, ak bol zamestnanec prijatý 10. 10. 2009 a prepustený 12. 10. 2009, do zúčtovacieho obdobia sa započítajú október a november 2009.

Ak bol zamestnanec prepustený v tom istom mesiaci, v ktorom bol prijatý do pracovného pomeru, priemerný zárobok sa zisťuje podľa odseku 6 pracovného poriadku.

Počet pracovných dní (hodín) podľa harmonogramu a skutočne

Pre výpočet počtu pracovných dní alebo hodín podľa rozvrhu sa berie počet pracovných dní v každom mesiaci zúčtovacieho obdobia podľa rozvrhu 5-dňového alebo 6-dňového pracovného týždňa (v závislosti od dĺžky pracovného týždňa ustanoveného v organizácii) alebo počtu pracovných hodín v každom mesiaci zúčtovacieho obdobia podľa kalendára 40-hodinového (36-hodinového) pracovného týždňa.

Pri zriadení skráteného úväzku sa zamestnancovi počet skutočne odpracovaných pracovných dní (hodín) zisťuje podľa kalendára 5-dňového (6-dňového) pracovného týždňa v zúčtovacom období (bod 7 postupu).

Počet skutočne odpracovaných pracovných dní (hodín) sa určuje podľa pracovného výkazu.

Druhy platieb na výpočet priemerného zárobku

Výpočet zahŕňa všetky platby v hotovosti a v naturáliách, bez ohľadu na ich zdroj, stanovené aktuálnym systémom odmeňovania v organizácii (bod 2 postupu), s výnimkou sociálnych platieb (hmotná pomoc, školné atď.) , ktoré sa netýkajú miezd (článok 129 Zákonníka práce Ruskej federácie).

Pre výpočet sa berie základná mzda s prihliadnutím na regionálny koeficient a severský príspevok, časovo rozlíšené podľa tarifných sadzieb (úradné platy), kusových sadzieb, ako percento z príjmov, provízie, mzdy vyplácané v nepeňažnej forme.

Výpočet zahŕňa prémie a odmeny poskytované systémom odmeňovania v organizácii, časovo rozlíšené v zúčtovacom období.

Bonusy a odmeny sa zohľadňujú jeden po druhom pre každý bonusový ukazovateľ, s výnimkou ročnej odmeny za predchádzajúci rok, ktorá sa zohľadňuje bez ohľadu na čas časového rozlíšenia.

Bonusy a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia.

Ceny sa berú do úvahy:

- úplne, ak je zúčtovacie obdobie úplne vypracované;

- v pomere k odpracovanému času v zúčtovacom období, ak nie je úplne odpracovaný, s výnimkou mesačných odmien vyplácaných spolu so mzdou za daný mesiac (bod 9 postupu).

Jednorazové odmeny sú zahrnuté do výpočtu v účtovnej časti, ak sú zabezpečené systémom odmeňovania v konkrétnej organizácii.

Príplatky a príplatky k tarifným sadzbám, úradné platy, platby súvisiace s pracovnými podmienkami, platba za prácu cez víkend a prázdniny, príplatky za prácu nadčas.

Náhrada za nevyčerpanú dovolenku sa do výpočtu nezahŕňa.

Potvrdenie o priemernom zárobku musí odrážať časovo rozlíšené sumy zárobkov bez zrážky dane z príjmov.

Postup pri zisťovaní priemerného zárobku

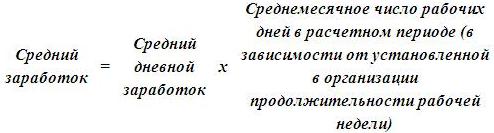

V prípadoch, ktoré nesúvisia s používaním súhrnného účtovania pracovného času, sa na určenie výšky priemerného zárobku používa priemerný denný zárobok (bod 7 Poriadku).

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného denného zárobku priemerným mesačným počtom pracovných dní v zúčtovacom období, ktorý sa určí ako podiel delenia celkového počtu pracovných dní v zúčtovacom období podľa harmonogramu 5-dňový alebo 6-dňový pracovný týždeň podľa počtu mesiacov zúčtovacieho obdobia.

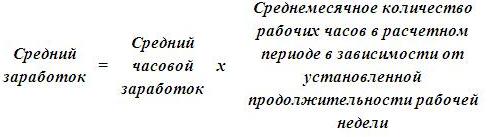

V prípadoch, ak má zamestnanec súhrnné účtovanie pracovného času, sa na určenie výšky priemerného zárobku použije priemerný hodinový zárobok (bod 8 Poriadku).

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného hodinového zárobku priemerným mesačným počtom pracovných hodín v zúčtovacom období, ktorý sa určí ako podiel delenia celkového počtu pracovných hodín v zúčtovacom období podľa výrobného kalendára , v závislosti od dĺžky pracovného týždňa ustanoveného pre zamestnanca počtom mesiacov v zúčtovacom období.

Pri zmenovom režime práce zamestnanca sa pri výpočte priemerného zárobku vychádza z priemerného hodinového zárobku.

Referenčné podrobnosti.

Potvrdenie o priemernom zárobku by malo obsahovať informácie o priemernom zárobku vypočítanom v súlade s vyhláškou Ministerstva práce a sociálneho rozvoja Ruskej federácie z 12. augusta 2003 č. 62 a súbor podrobností všeobecne uznávaných pre doklady:

- pečať (ak ju zamestnávateľ má);

- DIČ (identifikačné číslo platiteľa dane) zamestnávateľa, názov a sídlo právnická osoba;

- vlastnoručné podpisy autorizovaný úradníkov (individuálny podnikateľ, vedúci právnickej osoby, hlavný účtovník) s rozpisom mien. Použitie faksimile namiesto podpisu nie je povolené.

Názov zamestnávateľa v potvrdení o priemernom zárobku sa musí zhodovať s názvom zamestnávateľa v pracovná kniha občan. Ak potvrdenie o priemernom zárobku vydáva postupník zamestnávateľa, tak potvrdenie o priemernom zárobku musí obsahovať údaj o reorganizácii (premenovaní) organizácie, riadne potvrdené, príp. dodatočné dokumenty potvrdzujúci túto skutočnosť.

V osvedčení o priemernom zárobku nie sú povolené bločky a opravy.

Aké sú znaky výpočtu priemernej mzdy na určenie dávky v nezamestnanosti? Aké je výpočtové obdobie na výpočet priemerného zárobku? Aké platby sa zahŕňajú do výpočtu priemerného zárobku? Ako vypočítať priemerný zárobok, ak zamestnanec mal zárobok iba v mesiaci prepustenia? Ako sa určuje priemerný zárobok s prihliadnutím na odmeny? V akom poradí sa vypočíta priemerný zárobok so zvýšením výšky prídavkov?

Pracovníci MPSVR listom č.16-5/B-421 z 15.8.2016 odporučili formu potvrdenia o priemernom zárobku za posledné tri mesiace práce, ktorý sa vydáva na poslednom pracovisku. Toto osvedčenie sa vydáva prepustenému resp bývalý zamestnanec poberať dávky v nezamestnanosti na úrade práce v mieste bydliska. V článku si pripomíname, ako sa vypočítava priemerný zárobok na vyplnenie takéhoto potvrdenia.

Podľa odseku 2 čl. 3 zákona Ruskej federácie č. 1032-1 je potrebné, aby prepustený zamestnanec poberal dávky v nezamestnanosti na úrade práce potvrdenie o priemernom zárobku za posledné tri mesiace na poslednom pracovisku.

Pre tvoju informáciu:

Tento certifikát zamestnávateľ je povinný vydať na základe písomnej žiadosti zamestnanca najneskôr do troch pracovných dní odo dňa podania takejto žiadosti (článok 62 Zákonníka práce Ruskej federácie).

Napriek tomu, že ministerstvo práce vo svojom liste odporúčalo formu potvrdenia, jeho používanie nie je povinné. To znamená, že ak uvedené potvrdenie zamestnávateľ zostaví v ľubovoľnej forme, ale obsahuje informácie potrebné na určenie výšky a načasovania výplaty dávok v nezamestnanosti, neexistujú dôvody na odmietnutie jeho prijatia. Takéto vysvetlenia sú uvedené v listoch Ministerstva práce Ruskej federácie z 15. augusta 2016 č. 16-5 / B-421, Rostrud z 8. novembra 2010 č. 3281-6-2.

Poznámka:

Občan môže dostať potvrdenie o priemernom zárobku za posledné tri mesiace na poslednom pracovisku v archívna organizácia. Takéto potvrdenie budú akceptovať aj zamestnanci orgánov sociálneho zabezpečenia na výpočet dávky v nezamestnanosti. Tieto vysvetlenia sú uvedené v odseku 20 Informácie Ministerstva práce Ruskej federácie zo dňa 5.03.2013.

Aké podrobnosti by malo obsahovať osvedčenie v akejkoľvek forme?

Takže v osvedčení vypracovanom v akejkoľvek forme by sa mali uviesť tieto informácie:

- názov, DIČ a oficiálnu adresu inštitúcie, v ktorej občan pracoval;

- Celé meno zamestnanca;

- obdobie jeho práce a postavenie (rovnako, ako sú uvedené v zošite);

- informácie o pracovných podmienkach (na plný alebo čiastočný úväzok);

- priemerný zárobok za posledné tri mesiace práce;

- informácie o prítomnosti počas 12 mesiacov pred prepustením v obdobiach nezapočítaných počas platenej práce - keď zamestnanec nepracoval, ale udržal si priemerný zárobok (napríklad materská dovolenka, rodičovská dovolenka, dočasná invalidita, pracovné cesty atď.) ;

- základ pre vydanie certifikátu (osobné účty, platobné doklady);

- podpisy vedúceho a hlavného účtovníka organizácie, odtlačok pečate.

Výpočet priemerného zárobku.

V súčasnosti sa pri výpočte priemerného zárobku pri zisťovaní výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere do zamestnania musí postupovať podľa Postupu pri výpočte priemerného zárobku. služba, schválená vyhláškou Ministerstva práce Ruskej federácie zo dňa 12.08.2003 č. 62 (ďalej len - postup č. 62).

Priemerný zárobok je potrebný na určenie výšky dávok v nezamestnanosti vyplácaných prepusteným občanom. Pripočítava sa občanom od prvého dňa, keď sú uznaní za nezamestnaných (odsek 3, článok 31 zákona Ruskej federácie č. 1032-1). Podľa odseku 1 čl. 34 zákona Ruskej federácie č. 1032-1 občanom, ktorí boli prepustení z akéhokoľvek dôvodu počas 12 mesiacov pred začiatkom nezamestnanosti a ktorí počas tohto obdobia mali platenú prácu aspoň 26 týždňov na plný úväzok ( celý pracovný týždeň) alebo na čiastočný úväzok (pracovný týždeň na čiastočný úväzok) prepočítaný na 26 týždňov plného pracovného úväzku (týždeň na plný úväzok) a uznaný v v pravý čas nezamestnaní, časovo rozlíšené:

a) v prvom (12-mesačnom) platobnom období:

- za prvé tri mesiace - vo výške 75 % ich priemerného mesačného zárobku (peňažný príspevok) vypočítaného za posledné tri mesiace na poslednom pracovisku (službe);

- na ďalšie štyri mesiace - vo výške 60%;

- v budúcnosti - vo výške 45 %, avšak vo všetkých prípadoch nie vyššej ako je maximálna výška dávky v nezamestnanosti a nie nižšej ako je jej minimálna suma, zvýšená o okresný koeficient;

b) v druhom (12-mesačnom) výplatnom termíne - vo výške minimálnej dávky v nezamestnanosti zvýšenej o okresný koeficient. Toto obdobie sa vzťahuje na nezamestnaných občanov, ktorí nie sú zamestnaní po uplynutí prvého obdobia výplaty dávky v nezamestnanosti. Majú nárok na opätovné poberanie dávky v nezamestnanosti, ak zákon neustanovuje inak. Celková doba vyplácania dávok občanovi nemôže v rámci 36 mesiacov presiahnuť 24 mesiacov (článok 5, článok 31 zákona Ruskej federácie č. 1032-1).

Pre tvoju informáciu:

Na rok 2016 sa nariadením vlády Ruskej federácie z 12. novembra 2015 č. 1223 ustanovili tieto dávky v nezamestnanosti:

- minimálne - 850 rubľov;

- maximálne - 4 900 rubľov.

Výpočtové obdobie pre výpočet priemerného zárobku pre výpočet dávky v nezamestnanosti

V odseku 3 vyhlášky č. 62 sa ustanovuje, že priemerný zárobok zamestnanca sa počíta za posledné tri kalendárne mesiace (od 1. do 1. dňa) predchádzajúce mesiacu prepustenia.

Príklad 1

Zamestnanec dal výpoveď k 11.7.2016. Aké fakturačné obdobie potrebujem na vyplnenie certifikátu?

V tomto prípade bude zúčtovacie obdobie od 7.1.2016 do 31.10.2016.

Poznámka:

Ak dá zamestnanec výpoveď k poslednému dňu v mesiaci, do zúčtovacieho obdobia možno započítať aj mesiac výpovede, ale len v prípade, ak je priemerná mzda vyššia (Určenie Ozbrojených síl Ruskej federácie zo dňa 08.06.2006 č. KAS06- 151).

Príklad 2

Zamestnanec odišiel k 31.10.2016. Aké zúčtovacie obdobie treba vziať v tomto prípade?

Za zúčtovacie obdobie možno v tomto prípade brať obdobie od 7.1.2016 do 31.10.2016, ak priemerný zárobok vypočítaný za toto obdobie je vyšší ako priemerný zárobok za obdobie od 6.1.2016 do 30.09.2016. Priemerný zárobok môže byť vyšší, napríklad ak bola zamestnancovi vyplatená prémia v mesiaci prepustenia.

Upozorňujeme na bod 4 príkazu č. 62, ktorý hovorí, že z fakturačného obdobia by sa mali vylúčiť dni, keď:

- zamestnanec si ponechal priemerný zárobok v súlade s právnymi predpismi Ruskej federácie;

- zamestnanec poberal dočasné dávky v invalidite alebo materské dávky;

- zamestnanec nepracoval pre prestoj vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca;

- zamestnanec sa štrajku nezúčastnil, ale pre tento štrajk nemohol vykonávať prácu;

- zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva;

- zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie;

- zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačnou organizáciou práce av iných prípadoch v súlade s právnymi predpismi Ruskej federácie.

Ako určiť zúčtovacie obdobie, ak pozostáva výlučne z dní, ktoré sú z neho vylúčené v súlade s bodom 4 Príkazu č. 62? Priemerný zárobok sa v tomto prípade zisťuje zo sumy skutočne vzniknutej mzdy za predchádzajúce obdobie vo výške odhadovanej (bod 5 postupu č. 62).

Príklad 3

Zamestnankyňa dala výpoveď posledným dňom rodičovskej dovolenky - 11.7.2016. Predtým mala materskú dovolenku. Ako určiť fakturačné obdobie?

V súvislosti s týmito sviatkami zamestnanec od 20.6.2013 do 7.11.2016 chýbal v práci. Teda zúčtovacie obdobie určené o všeobecné pravidlá, pozostáva výlučne z dní, ktoré sú z neho vylúčené. Preto je potrebné ako zúčtovacie obdobie brať obdobie od 3.1.2013 do 31.5.2013.

Ako určiť zúčtovacie obdobie, ak zamestnanec počas zúčtovacieho obdobia a pred ním nemal skutočne časovo rozlíšené mzdy alebo skutočne odpracované dni? Priemerná mzda sa v tomto prípade určuje na základe výšky mzdy za skutočne odpracované dni zamestnanca v mesiaci, v ktorom došlo k výpovedi (bod 6 postupu č. 62).

Príklad 4

Zamestnanec odchádza 23.11.2016. V ústave pôsobí od 1.11.2016. Ako určiť fakturačné obdobie?

Zúčtovacím obdobím bude v tomto prípade obdobie výkonu práce tohto zamestnanca v ústave, to znamená od 1.11.2016 do 23.11.2016.

Platby, ktoré sa započítavajú do výpočtu priemerného zárobku.

Na základe bodu 2 vyhlášky č. 62 sa pri výpočte priemerného zárobku berú do úvahy všetky druhy platieb stanovené systémom odmeňovania uplatňovaným v príslušnej organizácii bez ohľadu na zdroje týchto platieb, medzi ktoré patria:

- , pripočítané zamestnancom v tarifných sadzbách (úradných platoch) za odpracované hodiny, v kusových sadzbách, vydané v nepeňažnej forme;

- peňažnú odmenu, časovo rozlíšené za odpracované hodiny nahrádzajúcim osobám verejná kancelária;

- platy učiteľov základných a stredných škôl odborné vzdelanie za vyučovacie hodiny nad rámec zníženého ročného vyučovacieho úväzku (zúčtované vo výške 1/10 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

- rozdiel v služobných platoch zamestnancov, ktorí prešli na horšie platenú prácu (funkciu) pri zachovaní výšky služobného platu na predchádzajúcom pracovisku (funkcii);

- mzda, s konečnou platnosťou vypočítaná na konci kalendárneho roka, vzhľadom na mzdový systém (zohľadňuje sa vo výške 1/12 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

- príplatky a príplatky k tarifným sadzbám (úradné platy) za odborné schopnosti, triedu, kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť), dĺžku služby (pracovnú prax), osobitné podmienky výkonu štátnej služby, akademický titul, akademický titul, znalosť cudzí jazyk, práca s informáciami tvoriacimi štátne tajomstvo, spájanie profesií (pozícií), rozširovanie obslužných oblastí, zvyšovanie objemu vykonávanej práce, plnenie úloh dočasne neprítomného zamestnanca bez oslobodenia od hlavného zamestnania, riadenie kolektívu;

- platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej regulácie miezd (vo forme koeficientov a percentuálnych príplatkov k mzde), zvýšené mzdy za ťažká práca, práca so škodlivými a (alebo) nebezpečnými a inými osobitnými pracovnými podmienkami, za prácu v noci, platba za prácu cez víkendy a sviatky, platba za prácu nadčas;

- prémie a odmeny vrátane odmien na základe výsledkov práce za rok a jednorazovej odmeny za odpracovanú dobu;

- iné druhy platieb v súlade so systémami odmeňovania platnými v organizácii.

Poznámka:

Ako už bolo uvedené, odsek 4 vyhlášky č. 62 stanovuje obdobia, ktoré sú vylúčené z výpočtu. Pri výpočte priemerného zárobku sa nezohľadňujú ani sumy vyplatené počas tejto doby.

Vzorec na výpočet priemerného zárobku.

7 Postup č. 62 stanovuje, že na zistenie priemerného zárobku je potrebné vychádzať z priemerného denného zárobku, ktorý sa vypočíta podľa vzorca:

Pre tvoju informáciu

Ak je zamestnancovi pridelená práca na kratší pracovný čas (týždeň na skrátený pracovný úväzok, pracovný deň na kratší pracovný čas), priemerný denný zárobok sa vypočíta tak, že sa suma skutočne vzniknutej mzdy vydelí počtom pracovných dní podľa kalendára piatich pracovných dní. -deň (šesťdňový) pracovný týždeň pripadajúci na odpracovaný čas v zúčtovacom období.

Príklad 5

Zamestnanec odišiel 11.7.2016. Jeho mzda za zúčtovacie obdobie od 01.01.2016 do 31.10.2016 bola:

- za august - 32 000 rubľov;

- za september - 30 000 rubľov;

- za október - 32 000 rubľov.

Fakturačné obdobie bolo úplne ukončené. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Spočítajme si jeho priemerný zárobok na vyhotovenie potvrdenia pre službu zamestnanosti.

Výška miezd skutočne nahromadená zamestnancovi za zúčtovacie obdobie bude 94 000 rubľov. (32 000 + 30 000 + 32 000).

Počet skutočne odpracovaných dní za zúčtovacie obdobie je 66 pracovných dní (23 + 22 + 21), pričom 23, 22 a 21 je počet pracovných dní podľa výrobného kalendára na august, september a október 2016, resp.

Priemerný denný zárobok zamestnanca sa bude rovnať 1 424,24 rubľov. (94 000 rubľov / 66 pracovných dní).

Priemerný zárobok bude 31 333,28 rubľov. (1 424,24 rubľov x 22 pracovných dní).

Vzorec na výpočet priemerného zárobku so sumárnym zúčtovaním pracovného času.

8 vyhlášky č. 62 hovorí, že pri zisťovaní priemerného zárobku zamestnanca, ktorému bol stanovený sčítaný, sa vychádza z priemerného hodinového zárobku, ktorý sa zisťuje takto:

Uveďme si príklad výpočtu priemerného zárobku.

Príklad 6

Zamestnanec dostal výpoveď dňa 11.07.2016. Fakturačné obdobie od 01.01.2016 do 31.10.2016 je plne rozpracované. V zúčtovacom období bolo zamestnancovi nastavené súhrnné zúčtovanie pracovného času. Počet pracovných hodín podľa rozvrhu 40-hodinového pracovného týždňa podľa výrobného kalendára na rok 2016 je nasledovný:

- v auguste - 184 hodín, 176 odpracovaných hodín, plat - 28 000 rubľov;

- v septembri - 176 hodín, 182 odpracovaných hodín, plat - 32 000 rubľov;

- v októbri - 168 hodín, 170 odpracovaných hodín, plat - 30 000 rubľov.

Vypočítajme si priemerný zárobok zamestnanca na vypracovanie potvrdenia pre službu zamestnanosti.

Najprv si teda určíme priemerný hodinový zárobok. Bude sa rovnať 170,45 rubľov. ((28 000 rubľov + 32 000 rubľov + 30 000 rubľov) / (176 hodín + 182 hodín + 170 hodín)).

Priemerná mzda zamestnanca bude 29 999,20 rubľov. (170,45 rubľov x ((184 hodín + 176 hodín + 168 hodín) / 3 mesiace)).

Výpočet priemerného zárobku, ak zamestnanec mal zárobok len v mesiaci prepustenia.

Príklad 7

Zamestnanec odchádza 23.11.2016. V ústave pôsobí od 1.11.2016 do 23.11.2016. V tomto prípade sa vypočíta doba práce tohto zamestnanca v inštitúcii. Za zúčtovacie obdobie jeho plat predstavoval 28 000 rubľov. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Vypočítajte jeho priemerný zárobok.

Výška platieb zahrnutých do výpočtu priemerného zárobku, ktorý sa mu nahromadil za toto obdobie, je 28 000 rubľov, počet odpracovaných dní je 17. Počet pracovných dní podľa výrobného kalendára na november 2016 je 21.

Priemerná mzda zamestnanca bude 34 588,24 rubľov. (28 000 rubľov / 17 pracovných dní x 21 pracovných dní).

Výpočet priemerného zárobku, berúc do úvahy bonusy.

V odseku 9 postupu č. 62 je ustanovený postup pri výpočte priemerného zárobku s prihliadnutím na odmeny v závislosti od druhu odmeny: mesačná, štvrťročná alebo ročná. Pozrime sa bližšie na každé ocenenie.

Pri výpočte priemerného zárobku je potrebné vziať do úvahy:

1) mesačné odmeny a odmeny - nie viac ako jedna platba za rovnaké ukazovatele za každý mesiac zúčtovacieho obdobia.

Príklad 8

- za august - 32 000 rubľov;

- za september - 30 000 rubľov;

- za október - 32 000 rubľov.

Obdobie vyrovnania je ním kompletne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Okrem toho mu bol vyplatený mesačný bonus vo výške 6 000 rubľov. Vypočítajme si priemernú mzdu zamestnanca na vypracovanie potvrdenia pre službu zamestnanosti.

Najprv určíme sumu, ktorá sa zamestnancovi skutočne nazbierala za zúčtovacie obdobie. Bude to predstavovať 112 000 rubľov. (32 000 rubľov + 30 000 rubľov + 32 000 rubľov + 6 000 rubľov x 3 mesiace). Počet skutočne odpracovaných dní za zúčtovacie obdobie je 66 pracovných dní.

Priemerný denný zárobok zamestnanca sa bude rovnať 1 697 rubľov. (112 000 rubľov / 66 pracovných dní).

Priemerný mesačný počet pracovných dní v zúčtovacom období je 22 (66 pracovných dní / 3 mesiace).

Priemerná mzda zamestnanca bude 37 334 rubľov. (1 697 rubľov x 22 pracovných dní).

Poznámka:

Ak zamestnanec dostane dve prémie za jeden ukazovateľ za jeden mesiac, na výpočet je potrebné vziať prémiu, ktorej výška je väčšia.

2) prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia.

Príklad 9

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho mzda za zúčtovacie obdobie od 01.01.2016 do 31.10.2016 sa rovná:

- za august - 32 000 rubľov;

- za september - 30 000 rubľov;

- za október - 32 000 rubľov.

Fakturačné obdobie bolo úplne ukončené. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Bol mu vyplatený aj mesačný bonus vo výške 6 000 rubľov a dostal aj štvrťročný bonus vo výške 24 000 rubľov. Vypočítajme si priemernú mzdu zamestnanca na vypracovanie potvrdenia pre službu zamestnanosti.

Pri výpočte priemerného zárobku je teda potrebné vziať do úvahy všetky bonusy vyplatené zamestnancovi:

- mesačné bonusy vo výške 18 000 rubľov. (6 000 rubľov x 3 mesiace);

- štvrťročný bonus v plnej výške, to znamená 24 000 rubľov. (24 000 rubľov / 3 mesiace x 3 mesiace).

Priemerný denný zárobok sa bude rovnať 2 060,60 rubľov. (136 000 rubľov / 66 pracovných dní).

Priemerný mesačný počet pracovných dní v zúčtovacom období - 22

(66 pracovných dní / 3 mesiace).

Priemerná mzda zamestnanca bude 45 333,20 rubľov. (2 060,60 rubľov x 22 pracovných dní).

3) odmena podľa výsledkov práce za rok, jednorazová odmena za odpracovanú dobu (pracovnú prax), iná odmena podľa výsledkov práce za rok pripočítaná za predchádzajúci kalendárny rok, - vo výške 1/12 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia odmeny.

Príklad 10

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho mzda za zúčtovacie obdobie od 01.01.2016 do 31.10.2016 bola:

- za august - 32 000 rubľov;

- za september - 30 000 rubľov;

- za október - 32 000 rubľov.

Fakturačné obdobie bolo úplne ukončené. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Okrem toho mu bol v apríli 2016 vyplatený bonus za rok 2015 vo výške 36 000 rubľov. Vypočítame jeho priemerný zárobok na vyplnenie potvrdenia pre službu zamestnanosti.

Pri výpočte priemerného zárobku vo výške 1/12 za každý mesiac zúčtovacieho obdobia je potrebné zohľadniť ročnú odmenu za predchádzajúci kalendárny rok, bez ohľadu na to, kedy odmena vznikla. To znamená, že ročný bonus sa bude brať do úvahy vo výške 9 000 rubľov. (36 000 rubľov / 12 mesiacov x 3 mesiace). Priemerná mzda zamestnanca bude teda 34 333,34 rubľov. (103 000 rubľov / 66 pracovných dní x

22 práce dni).

4) prémie a odmeny v prípade, že čas pripadajúci na zúčtovacie obdobie nebol úplne odpracovaný alebo bol z neho vylúčený čas v súlade s bodom 4 Pokynu č. 62 v pomere k odpracovanému času v zúčtovacom období. (s výnimkou mesačných odmien vyplácaných spolu s plat na tento mesiac).

Príklad 11

Zamestnanec dostal výpoveď dňa 11.07.2016. Dostal 40-hodinový pracovný týždeň (päť pracovných dní). Zúčtovacie obdobie od 8.1.2016 do 31.10.2016 nebolo z jeho strany úplne rozpracované:

- od 9.12.2016 do 16.09.2016 (5 kalendárne dni) bol na práceneschopnosti;

- od 10.10.2016 do 14.10.2016 (päť kalendárnych dní) bol zamestnanec na pracovnej ceste.

Okrem toho mu boli v zúčtovacom období vyplatené odmeny:

- v auguste za druhý štvrťrok 2016 - vo výške 18 000 rubľov;

- v septembri za august - vo výške 6 000 rubľov;

- v októbri za september - vo výške 6 000 rubľov, za október - vo výške 6 000 rubľov, za III. štvrťrok 2016 - vo výške 18 000 rubľov.

Celkovú výšku poistného vypočítame pri zisťovaní priemerného zárobku za službu zamestnanosti.

Počet pracovných dní podľa výrobného kalendára na rok 2016 za zúčtovacie obdobie (od 01.01.2016 do 31.10.2016) bol 66 pracovných dní a počet dní odpracovaných zamestnancom za toto obdobie -

56 pracovných dní.

Bonusy pri výpočte priemerného zárobku budú zohľadnené v týchto sumách:

- za august 2016 - 5 090,90 rubľov. (6 000 rubľov / 66 pracovných dní x 56 pracovných dní);

- za september 2016 - 5 090,90 rubľov. (6 000 rubľov / 66 pracovných dní x 56 pracovných dní);

- za október 2016 - 6 000 rubľov, pretože ide o mesačný bonus vyplácaný spolu so mzdou za daný mesiac;

- za druhý štvrťrok 2016 - 15 272,72 rubľov. (18 000 rubľov / 66 pracovných dní x

- 56 práca dni);

- za III. štvrťrok 2016 - 15 272,72 rubľov. (18 000 rubľov / 66 pracovných dní x

- 56 práca dni).

Celková výška bonusov, ktoré sa zohľadňujú pri výpočte priemerného zárobku pre centrum práce, bude 46 727,24 rubľov. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Poznámka:

Ak zamestnanec pracoval v organizácii na čiastočný úväzok, za ktorý mu pripadajú príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k času, ktorý odpracoval, zohľadňujú sa pri určovaní priemerného zárobku na základe skutočne naúčtovaných súm. podľa pravidiel ustanovených bodom 9 postupu č. 62.

Výpočet priemerného zárobku so zvýšením oficiálnych platov v organizácii.

V 10. postupe č. 62 sa ustanovujú pravidlá pre výpočet priemerného zárobku pri povýšení v organizácii (odbor, konštrukčná jednotka) tarifné sadzby (úradné platy, peňažné odmeny). V tomto prípade sa priemerný zárobok pracovníkov zvyšuje takto:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvýšia sa platby zohľadnené pri zisťovaní priemerného zárobku a pripočítané za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením tarifnej sadzby (služobný plat, peňažná odmena) ustanovenej v mesiac, v ktorom nastala udalosť, s ktorou je spojené zachovanie priemerného zárobku s tarifnými sadzbami (služobné platy, peňažné odmeny) každého z mesiacov zúčtovacieho obdobia.

Príklad 12

Zamestnanec dostal výpoveď dňa 11.07.2016. Zúčtovacie obdobie je od 01.01.2016 do 31.10.2016. Od 01.09.2016 organizácia zvýšila platy z 28 000 na 32 000 rubľov. Zúčtovacie obdobie má zamestnanec vypracované v plnom rozsahu. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Definujme faktor zvýšenia. Bude sa rovnať 1,14 (32 000 rubľov / 28 000 rubľov).

Priemerný denný zárobok zamestnanca bude 1 453,34 rubľov. ((28 000 rubľov x 1,14 + 32 000 rubľov + 32 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní v zúčtovacom období.

Priemerný zárobok, ktorý musí byť uvedený v osvedčení pre službu zamestnanosti, sa bude rovnať 31 973,48 rubľov. (1 453,34 RUB x (66 pracovných dní / 3 mesiace)).

2) ak k zvýšeniu došlo po zúčtovacom období predtým deň prepustenia, zvyšuje priemerný zárobok vypočítaný za zúčtovacie obdobie.

Príklad 13

Zamestnanec dostal výpoveď dňa 11.07.2016. Zúčtovacie obdobie je od 01.01.2016 do 31.10.2016. Od 1. novembra 2016 došlo k zvýšeniu platov z 28 000 na 32 000 rubľov. Zúčtovacie obdobie má zamestnanec vypracované v plnom rozsahu. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Po prvé, musíte tiež určiť faktor zvýšenia. Bude sa rovnať 1,14 (32 000 rubľov / 28 000 rubľov).

Priemerný denný zárobok zamestnanca bude 1 272,72 rubľov. ((28 000 rubľov + 28 000 rubľov + 28 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní vo fakturačnom období.

Priemerná mzda zamestnanca, ktorá sa musí odraziť v osvedčení pre službu zamestnanosti, je 31 919,82 rubľov. (1 272,72 rubľov x (66 pracovných dní / 3 mesiace) x 1,14).

3) ak k zvýšeniu došlo po prepustení zamestnanca, priemerný zárobok sa nezvyšuje.

Výpočet priemerného zárobku so zvýšením veľkosti prídavkov.

Osobitný výpočet priemerného zárobku ustanovuje bod 11 vyhlášky č. 62. Toto ustanovenie je potrebné použiť len vtedy, ak organizácia zvýšila tieto príplatky:

- pre kvalifikačnú kategóriu;

- pre triedu;

- pre diplomatickú hodnosť;

- za osobitné podmienky verejnej služby.

Ak sa teda veľkosť jedného z vyššie uvedených príspevkov zvýšila, priemerný zárobok zamestnancov sa zvyšuje v tomto poradí:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvýšia sa kvóty pripočítané za obdobie predchádzajúce zvýšeniu koeficientmi, ktoré sa vypočítajú vydelením určenej kvóty, zistenej v mesiaci, v ktorom nastala udalosť, s ktorou sa zachová priemerná zárobok je spojený s príplatkami za každý mesiac zúčtovacieho obdobia.

Príklad 14

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho plat je 28 000 rubľov. Okrem toho je mu vyplácaný príplatok za triednu hodnosť. Od 9. 1. 2016 došlo k zvýšeniu príspevku na triednu hodnosť z 2 000 na 3 000 rubľov. Zúčtovacie obdobie od 8.1.2016 do 31.10.2016 má zamestnanec plne vypracované. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Najprv definujme faktor zvýšenia. Bude sa rovnať 1,5 (3 000 rubľov / 2 000 rubľov). Priemerný denný zárobok zamestnanca bude 1 409,10 rubľov. ((28 000 rubľov + 2 000 rubľov x 1,5 + 28 000 rubľov + 3 000 rubľov + 28 000 rubľov + 3 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní vo fakturačnom období.

Priemerný zárobok, ktorý musí byť uvedený v osvedčení pre službu zamestnanosti, je 31 000,20 rubľov. (1 409,10 RUB x (66 pracovných dní / 3 mesiace)).

2) ak k zvýšeniu došlo po prepustení zamestnanca, určené príplatky zahrnuté do priemerného zárobku sa nezvyšujú.

Na záver uvádzame, že potvrdenie o priemernom zárobku pre službu zamestnanosti je možné vyhotoviť buď v akejkoľvek forme (v tomto prípade musí obsahovať údaje, podľa ktorých je možné určiť výšku a termíny vyplácania dávky v nezamestnanosti), alebo podľa odporúčaného formulára uvedeného v Liste Ministerstva práce Ruskej federácie zo dňa 15. augusta 2016 č. 16-5 / V-421. Priemerný zárobok sa vypočíta podľa postupu č. 62. Pri výpočte priemerného zárobku Osobitná pozornosť treba dať:

- určenie zúčtovacieho obdobia;

- platby za zúčtovacie obdobie (okrem platieb uvedených v bode 4. Príkazu č. 62);

- výpočet priemerného zárobku s prihliadnutím na bonusy;

- výpočet priemerného zárobku s prihliadnutím na zvýšenie oficiálnych platov alebo príspevkov.

Vyplnený doklad o priemernom zárobku pre službu zamestnanosti musí zamestnanec predložiť do troch dní odo dňa jeho žiadosti o písanie zamestnávateľovi.

S plné znenie listy nájdete v časopise „Platba v štátnom (obecnom) zariadení: úkony a pripomienky pre účtovníka“ (č. 11, 2016).

Zákon Ruskej federácie z 19. apríla 1991 č. 1032-1 „O zamestnanosti v Ruskej federácii“.

„Odpovede na otázky úradov výkonná moc subjektov Ruskej federácie, ktoré vykonávajú pôsobnosť v oblasti podpory zamestnanosti obyvateľstva, o uplatňovaní pravidiel registrácie občanov na účely vyhľadávania vhodné zamestnanie, Pravidlá evidencie nezamestnaných občanov, požiadavky na výber vhodného zamestnania, schválené uznesením vlády Ruskej federácie zo dňa 7.9.2012 č.891 „O postupe pri evidencii občanov pri hľadaní vhodného zamestnania , evidencia nezamestnaných občanov a požiadavky na výber vhodného zamestnania“.

Vyhláška Ministerstva práce Ruskej federácie z 12. augusta 2003 č. 62 "O schválení postupu pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a ďalšieho vzdelávania" školenia v smere služby zamestnanosti“ (ďalej len príkaz č. 62) .

Tento postup vymedzuje pravidlá pre výpočet priemerného zárobku pre tieto prípady: ustanovené zákonom Ruskej federácie z 19. apríla 1991 č. 1032-1 „o zamestnanosti v Ruskej federácii“ (ďalej len zákon č. 1032-1):

- určiť výšku dávok v nezamestnanosti, a to aj počas obdobia dočasnej invalidity nezamestnaných a počas obdobia účasti nezamestnaných na verejných prácach (článok 33 zákona Ruskej federácie č. 1032-1);

- určiť výšku štipendia počas obdobia odborného vzdelávania, ďalšieho vzdelávania, rekvalifikácie na pokyn úradu práce, a to aj počas obdobia dočasnej invalidity (článok 29 zákona č. 1032-1).

V súlade s bodom 2 príkazu č. 62 sa na výpočet priemerného zárobku berú do úvahy všetky druhy platieb, ktoré poskytuje systém odmeňovania používaný v príslušnej organizácii, bez ohľadu na zdroje týchto platieb, medzi ktoré patria:

a) mzdy pripadajúce na zamestnancov podľa tarifných sadzieb (oficiálne platy) za odpracované hodiny;

b) mzdy pripadajúce na zamestnancov za vykonanú prácu za kusové sadzby;

c) mzda zamestnancov za vykonanú prácu percentom z tržieb z predaja výrobkov (výkon práce, poskytovanie služieb), prípadne provízia;

d) mzdy vyplácané v nepeňažnej forme;

e) peňažná odmena za odpracované hodiny osobám vykonávajúcim verejnú funkciu;

f) účtovať v redakciách médií a umeleckých organizácií odmenu zamestnancov, ktorí sú na výplatnej listine týchto redakcií a organizácií, a (alebo) odplatu za ich prácu, vykonávanú v sadzbách (cenách) autorského ( stupňovité) odmeňovanie;

g) mzdy učiteľom základných a stredných odborných učilíšť za vyučovacie hodiny nad rámec zníženého ročného úväzku (zohľadňuje sa vo výške jednej desatiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia). );

h) rozdiel služobných platov zamestnancov, ktorí prešli na horšie platenú prácu (funkciu) pri zachovaní výšky služobného platu na predchádzajúcom pracovisku (funkcii);

i) mzda s konečnou platnosťou vypočítaná na konci kalendárneho roka vzhľadom na mzdový systém (zohľadňuje sa vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

j) príplatky a príplatky k tarifným sadzbám (úradným platom) za odborné schopnosti, triedu, kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť), dĺžku služby (pracovnú prax), osobitné podmienky výkonu štátnej služby, akademický titul, akademický titul, vedomosti cudzieho jazyka, práca s informáciami tvoriacimi štátne tajomstvo, spájanie profesií (funkcií), rozširovanie obslužných oblastí, zvyšovanie objemu vykonávanej práce, plnenie úloh dočasne neprítomného zamestnanca bez uvoľnenia z hlavného zamestnania, vedenie kolektívu;

k) platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej regulácie miezd (vo forme koeficientov a percentuálnych príplatkov k mzde), zvýšenie miezd za ťažkú prácu, prácu so škodlivou a (alebo) nebezpečnou a za iné osobitné podmienky, za práca v noci, platba za prácu cez víkendy a sviatky, platba za prácu nadčas;

l) prémie a odmeny vrátane odmeny podľa výsledkov práce za daný rok a jednorazovej odmeny za odpracovanú dobu.

Pri zisťovaní priemerného zárobku sa skutočne pripočítané prémie a odmeny za zúčtovacie obdobie zohľadňujú v tomto poradí (bod 9 postupu č. 62):

- mesačné bonusy a odmeny - nie viac ako jedna platba za rovnaké ukazovatele za každý mesiac zúčtovacieho obdobia;

- prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia;

- odmena podľa výsledkov práce za rok, jednorazová odmena za dĺžku služby (odslužby), iná odmena podľa výsledkov práce za rok pripočítaný za predchádzajúci kalendárny rok - vo výške jedného dvanástina za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia odmeny.

Ak čas pripadajúci na zúčtovacie obdobie nie je celkom odpracovaný alebo je z neho vylúčený čas podľa odseku 4 postupu č. spolu s mesačnou mzdou).

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý patria príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k odpracovanému času, berú sa do úvahy pri určovaní priemerného zárobku na základe súm skutočne naúčtovaných v r. spôsobom stanoveným v tomto odseku.

m) iné druhy platieb v súlade so systémami odmeňovania platnými v organizácii.

Tento zoznam je otvorený, preto platby, ktoré v ňom nie sú priamo uvedené, ale sú stanovené systémom odmeňovania, to znamená, že sú stanovené miestnymi predpismi organizácií, sú zahrnuté v platbách, ktoré sa zohľadňujú pri výpočte priemerného zárobku.

Treba mať na pamäti, že platby zamestnancom, ktoré nesúvisia so mzdami (napríklad dividendy, platby poistenia, vecná pomoc a iné platby, ktoré nesúvisia s výkonom pracovnej funkcie zamestnanca).

Zúčtovacie obdobie.

Výpočet priemerného zárobku zamestnanca sa vykonáva za posledné 3 kalendárne mesiace(od 1. do 1. dňa) pred mesiacom prepustenia (odsek 3 postupu č. 62).

Podľa bodu 4 Príkazu č. 62 sa pri výpočte priemerného zárobku do zúčtovacieho obdobia nezapočítava čas, ako aj čiastky nahromadené v tomto čase, ak:

a) zamestnanec si ponechal priemerný zárobok v súlade s právnymi predpismi Ruskej federácie;

b) zamestnanec poberal dávky v dočasnej invalidite alebo materské dávky;

c) zamestnanec nepracoval pre prestoje vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca;

d) zamestnanec sa nezúčastnil štrajku, ale pre tento štrajk nemohol vykonávať prácu;

e) zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva;

f) zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie;

g) zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačnou organizáciou práce a v iných prípadoch v súlade s právnymi predpismi Ruskej federácie.

Postup pri zisťovaní priemerného zárobku.

Na zistenie priemerného zárobku sa použije priemerný denný zárobok zistený spôsobom uvedeným v odseku 7 postupu č. 62.

1) Priemerný denný zárobok vypočítajte vydelením skutočne vzniknutej mzdy za zúčtovacie obdobie počtom skutočne odpracovaných dní v tomto období.

2) Priemerný zárobok zamestnanca vypočítate vynásobením priemerného denného zárobku priemerným mesačným počtom pracovných dní v zúčtovacom období (v závislosti od ustanovenej dĺžky pracovného týždňa v organizácii).

Príklad 1

Zamestnankyňa prepustená 10.9.2004 sa obrátila na organizáciu so žiadosťou o predloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Zúčtovacie obdobie zahŕňa jún, júl, august 2004.

Oficiálny plat zamestnanca je 5 000 rubľov, mesačný bonus vyplatený spolu so mzdou je 1 000 rubľov. Zamestnanec zároveň pracoval v júni a júli av auguste bol tri pracovné dni chorý. Počet pracovných dní podľa rozvrhu 5-dňového pracovného týždňa:

jún - 21 dní;

júl - 22 dní;

August - 22 dní, z toho reálne odpracovaných 19 dní.

V auguste bola mzda zamestnanca 4318,18 rubľov (5000: 22 x 19), mesačný bonus predstavoval 863,64 rubľov (1000: 22 x 19).

Podľa odseku 9 Postupu, ak zúčtovacie obdobie nebolo úplne odpracované, pri zisťovaní priemerného zárobku sa zohľadňujú prémie a odmeny v pomere k odpracovanému času v zúčtovacom období (s výnimkou mesačných odmien vyplácaných spolu so mzdou za daný mesiac).

(5 000 rubľov + 5 000 rubľov + 4 318,18 rubľov + 1 000 rubľov + 1 000 rubľov + 863,64 rubľov): (21 + 22 + 19) = 277,13 rubľov.

277,13 rubľov x ((21 + 22 + 22): 3) = 6004,48 rubľov.

Ak zamestnanec za zúčtovacie obdobie nemal skutočne pripočítanú mzdu alebo skutočne odpracované dni, potom sa priemerný zárobok zisťuje zo sumy skutočne vzniknutej mzdy za predchádzajúce obdobie, ktorá sa rovná vypočítanej (odsek 5 postupu č. 62).

Príklad 2

V tomto prípade zamestnanec v zúčtovacom období (jún, júl, august) nemal skutočne odpracované dni a skutočne časovo rozlíšenú mzdu, nakoľko z výpočtu na základe ods. 4 ods. Objednávka č.62.

V súlade s odsekom 5 vyhlášky č. 62 sa priemerný zárobok v tomto prípade zisťuje na základe skutočne vzniknutej mzdy za predchádzajúce obdobie rovnajúcej sa vypočítanej výške (marec, apríl, máj). Počet pracovných dní v tomto období podľa rozvrhu 5-dňového pracovného týždňa:

marec - 22 deň;

apríl - 22 dní;

Máj - 18 dní, z toho reálne odpracovaných 14 dní.

1) Zistite priemerný denný zárobok:

3889 rubľov: 14 dní = 278 rubľov.

2) Stanovme si priemerný zárobok, ktorý musí byť uvedený v potvrdení predloženom úradom služieb zamestnanosti:

278 rubľov x ((22 + 22 + 18): 3) = 5745 rubľov.

Ak zamestnanec za zúčtovacie obdobie a pred zúčtovacím obdobím nemal skutočne časovo rozlíšenú mzdu alebo skutočne odpracované dni, potom sa priemerný zárobok zisťuje zo sumy skutočne pripočítanej mzdy za skutočne odpracované dni zamestnanca v mesiaci, v ktorom došlo k výpovedi. (odsek 6 postupu č. 62).

Príklad 3

Zamestnanec prijatý 12. mája 2004 a prepustený 10. septembra 2004 sa obrátil na organizáciu so žiadosťou o predloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Jeho oficiálny plat bol 5 000 rubľov. Počas tohto obdobia zamestnanec:

V tomto prípade ani za zúčtovacie obdobie (jún, júl, august), ani pred zúčtovacím obdobím (máj) nemal zamestnanec reálne odpracované dni a reálne mu vznikla mzda, keďže z výpočtov sú vylúčené obdobia pracovných ciest, choroby, dovolenky. výpočet na základe odseku 4 postupu č. 62.

V súlade s odsekom 6 vyhlášky č. 62 sa priemerný zárobok v tomto prípade zisťuje na základe sumy časovo rozlíšenej mzdy za skutočne odpracované dni v mesiaci prepustenia.

1) Zistite priemerný denný zárobok:

682 rubľov: 3 dni = 227 rubľov.

2) Stanovme si priemerný zárobok, ktorý musí byť uvedený v potvrdení predloženom úradom služieb zamestnanosti:

227 rubľov x 22 \u003d 4994 rubľov, kde 22 je počet pracovných dní v septembri 2004.

Koniec príkladu.

Ak je zamestnancovi pridelená práca na kratší pracovný čas (týždeň na skrátený pracovný úväzok, pracovný deň na kratší pracovný čas), priemerný denný zárobok sa vypočíta tak, že sa suma skutočne vzniknutej mzdy vydelí počtom pracovných dní podľa kalendára 5. -deň (6-dňový) pracovný týždeň pripadajúci na odpracovaný čas v zúčtovacom období.

Postup pri zisťovaní priemerného zárobku pri súhrnnom účtovaní pracovného času.

Na zistenie priemerného zárobku zamestnanca, ktorý má súhrnnú evidenciu pracovného času, sa použije priemerný hodinový zárobok, ktorý upravuje odsek 8 príkazu č. 62.

1) Priemerný hodinový zárobok vypočítajte tak, že skutočne pripísanú mzdu za zúčtovacie obdobie vydelíte počtom skutočne odpracovaných hodín za toto obdobie.

2) Priemerný zárobok zamestnanca vypočítate tak, že priemerný hodinový zárobok vynásobíte priemerným mesačným počtom pracovných hodín v zúčtovacom období (v závislosti od ustanovenej dĺžky pracovného týždňa).

Príklad 4

Zamestnankyňa prepustená 10.9.2004 sa obrátila na organizáciu so žiadosťou o predloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Zúčtovacie obdobie zahŕňa jún, júl, august 2004. Zamestnanec dostal súhrnnú evidenciu pracovného času.

Počet pracovných hodín podľa rozvrhu 40-hodinového pracovného týždňa:

Jún - 167 hodín, z toho bolo odpracovaných 150 hodín a mzda bola 4 500 rubľov;

Júl - 176 hodín, z toho bolo odpracovaných 140 hodín a mzda bola 4200 rubľov;

August - 176 hodín, z toho bolo odpracovaných 160 hodín a mzda bola 4600 rubľov.

1) Zistite priemerný hodinový zárobok:

(4500 rubľov + 4200 rubľov + 4600 rubľov): (150 hodín + 140 hodín + 160 hodín) = 29,56 rubľov.

2) Stanovme si priemerný zárobok, ktorý musí byť uvedený v potvrdení predloženom úradom služieb zamestnanosti:

29,56 rubľov x ((167 + 176 + 176): 3) = 5113,88 rubľov.

Výpočet priemerného zárobku v prípade zvýšenia platu.

V súlade s odsekom 10 príkazu č. 62 so zvýšením tarifných sadzieb (platy, peňažné odmeny) v organizácii (pobočke, štrukturálnej jednotke) sa priemerný zárobok zamestnancov zvyšuje v tomto poradí:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, platby zohľadnené pri zisťovaní priemerného zárobku a pripočítané za obdobie predchádzajúce zvýšeniu sa zvyšujú o koeficienty, ktoré sa vypočítajú vydelením tarifnej sadzby (služobný plat, peňažná odmena) ustanovenej v mesiaci, v ktorom nastala udalosť, s ktorou sa zachovanie priemerného zárobku podľa tarifných sadzieb (služobné platy, peňažné odmeny) každého z mesiacov zúčtovacieho obdobia.

Príklad 5

Zamestnanec, ktorý dostal výpoveď 10.9.2004, sa obrátil na organizáciu so žiadosťou o doloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Zúčtovacie obdobie (jún, júl, august 2004) je vypracované kompletne. V štruktúrnej jednotke organizácie (v ktorej bol registrovaný prepustený zamestnanec) sa platy od 1. augusta zvýšili z 5 000 rubľov na 6 200 rubľov.

b) Zistite priemerný denný zárobok:

((5 000 rubľov + 5 000 rubľov) x 1,24 + 6 200 rubľov): 65 dní. = 286,15 rubľov, kde 65 je počet skutočne odpracovaných dní vo fakturačnom období;

286,15 rubľov x (65 dní: 3) = 6199,92 rubľov;

2) ak k zvýšeniu došlo po zúčtovacom období až do dňa prepustenia, zvyšuje priemerný zárobok vypočítaný za zúčtovacie obdobie.

Príklad 6

Zamestnanec prepustený 10.9.2004 sa obrátil na organizáciu so žiadosťou o predloženie potvrdenia o priemernom zárobku pre službu zamestnanosti. Zúčtovacie obdobie (jún, júl, august 2004) je vypracované kompletne. V štruktúrnej jednotke organizácie (v ktorej bol registrovaný prepustený zamestnanec) sa platy od 1. septembra zvýšili z 5 000 rubľov na 6 200 rubľov. V januári 2004 sa naakumuloval a vyplatil bonus na základe výsledkov práce v roku 2003 vo výške 2 000 rubľov.

a) Definujte faktor zvýšenia:

6200 rubľov: 5000 rubľov = 1,24 rubľov.

b) Zistite priemerný denný zárobok.

V súlade s odsekom 9 príkazu č.62 sa odmena podľa výsledkov práce za predchádzajúci kalendárny rok zúčtuje vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia odmeny:

((5000 rubľov + 5000 rubľov + 5000 rubľov + (2000: 12 x 3)) : 65 dní = 238,46 rubľov, kde 65 je počet skutočne odpracovaných dní vo fakturačnom období;

c) Stanovme si priemerný zárobok, ktorý musí byť uvedený v potvrdení predloženom úradom služieb zamestnanosti:

(238,46 rubľov x (65 dní: 3)) x 1,24 = 6406,63 rubľov;

3) ak k zvýšeniu došlo po prepustení zamestnanca, zvýšenie priemerného zárobku nevyrába sa.

V súlade s odsekom 11 príkazu číslo 62 so zvýšením veľkosti príplatkov za kvalifikačnú hodnosť (triedna hodnosť, diplomatická hodnosť) a za osobitné podmienky výkonu štátnej služby sa priemerný zárobok zamestnancov zvyšuje v tomto poradí:

- ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvyšujú sa príplatky za kvalifikačnú hodnosť (triedna hodnosť, diplomatická hodnosť) za osobitné podmienky výkonu štátnej služby za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením uvedených príplatkov ustanovených v mesiac vzniku prípadu, s ktorým je spojené zachovanie priemerného zárobku, na príplatky za každý z mesiacov zúčtovacieho obdobia;

- ak k zvýšeniu došlo po prepustení zamestnanca, určené príplatky zahrnuté do priemerného zárobku sa nezvyšujú.

Viac informácií o problematike výpočtu priemernej mzdy nájdete v knihe CJSC "BKR-Intercom-Audit" " Postup pri výpočte priemernej mzdy».

Tento materiál pripravila skupina metodických konzultantov