Con un aumento en el tamaño de las asignaciones para una categoría de calificación ( rango genial, rango diplomático) y para condiciones especiales servicio público los ingresos medios empleados se aumentan en el siguiente orden: si el aumento se produjo en período de facturación, las dietas por el grado de calificación (clase de clase, rango diplomático), por condiciones especiales de servicio civil devengadas por el período anterior al aumento, se incrementan por coeficientes que se calculan dividiendo las dietas indicadas establecidas en el mes de ocurrencia del evento , a los que se asocia la conservación de los ingresos medios, para las provisiones de cada uno de los meses del período de facturación; si el aumento ocurrió después despido de un empleado, las asignaciones especificadas incluidas en los ingresos medios no aumentan.

Cálculo de ganancias promedio para completar un certificado para el servicio de empleo.

- si el tiempo en el período de facturación no se calcula por completo, entonces todas las remuneraciones y bonificaciones (excepto las mensuales) se tienen en cuenta en proporción al tiempo de trabajo real.

Qué ingresos no se incluyen en el promedio de ingresos No se aceptan todos los ingresos recibidos en el período de facturación para el cálculo del promedio de ingresos del centro de empleo:

- el cálculo no tiene en cuenta los devengos de carácter social (primas de aniversario, ayuda material);

- devengos a cargo del FSS, pagos por baja por enfermedad, pago de la licencia de maternidad, asignaciones para el cuidado de los hijos hasta un año y medio y tres años;

- ganancias promedio total o parcialmente retenidas bajo la legislación de la Federación Rusa (la siguiente vacaciones anuales, licencia adicional (de estudio), pagos de compensación al despido por días de vacaciones no utilizados, redundancia, etc.

Cálculo de ganancias promedio 62 del 12 08 2003 ejemplo de cálculo

autodefensa derechos civiles Si el empleado trabajó en la organización por un período de trabajo a tiempo parcial por el cual se devengan bonos y remuneraciones, y estos se devengaron en proporción al tiempo trabajado, se tienen en cuenta para determinar las ganancias promedio con base en los montos realmente devengados en la forma establecida por este párrafo. m) otros tipos de pagos de acuerdo con los sistemas de remuneración vigentes en la organización. Ocurrió un error. Asamblea plenaria Corte Suprema RF del 17 de marzo de 2004

№ 2).

Atención

Leer artículos relacionados:

- Cálculo del pago de vacaciones: instrucciones paso a paso

- Reglas de licencia 2016

- Deja bajo las nuevas reglas

Para enviar una revisión, debe enviar una orden de revisión. Importante forma estándar este orden no está en la ley.

Puede emitirse en cualquier forma.

Los formularios de los centros de empleo se emiten a los solicitantes para proporcionar a sus antiguos empleadores información sobre los ingresos medios. A continuación se muestra un formulario de ayuda gratuito de muestra. Recomendaciones del Ministerio de Trabajo de la Federación Rusa A pesar de la ausencia de un formulario de certificado aprobado para calcular los ingresos promedio de un centro de empleo, por Carta del Ministerio de Trabajo de la Federación Rusa No. 16-5v 421 con fecha 15/08/16 , se propuso un formulario de certificado para determinar el monto de las prestaciones por desempleo.

A continuación se presenta un certificado de salarios según el modelo recomendado por el Ministerio del Trabajo. Al calcular los ingresos promedio para un centro de empleo, el empleador debe guiarse por las reglas del Procedimiento para calcular el salario mensual promedio, determinado por el Decreto del Ministerio de Trabajo de la Federación Rusa No. 62 del 12.08.03.

62 de 12 08 2003 ejemplo de cálculo de ganancias promedio

Importante

N 670-r Ministerio del Trabajo y Desarrollo Social Federación Rusa de acuerdo con el Ministerio de Finanzas de la Federación Rusa decide: Aprobar el procedimiento adjunto para calcular los ingresos promedio para determinar el monto de las prestaciones por desempleo y becas pagadas a los ciudadanos durante el período Entrenamiento vocacional, reciclaje y formación avanzada en la dirección del servicio de empleo. Ministro de Trabajo y Desarrollo Social de la Federación Rusa A.Pochinok Apéndice del Decreto del Ministerio de Trabajo y Desarrollo Social de la Federación Rusa del 12 de agosto de 2003

N 62 El procedimiento para calcular los ingresos medios para determinar el monto de las prestaciones por desempleo y las becas pagadas a los ciudadanos durante el período de formación profesional, reciclaje y formación avanzada en la dirección del servicio de empleo 1.

Autodefensa de los derechos civiles

Ocurrió un error.

Federación Rusa; b) el trabajador percibió prestaciones por incapacidad temporal o prestaciones por maternidad; c) el empleado no trabajó debido al tiempo de inactividad por culpa del empleador o por razones ajenas al empleador y al empleado; d) el trabajador no participó en la huelga, pero debido a esta huelga no pudo realizar su trabajo; e) al empleado se le proporcionaron días libres pagados adicionales para el cuidado de niños discapacitados y discapacitados desde la infancia; f) el empleado en otros casos fue liberado del trabajo con conservación total o parcial salarios o sin pago de acuerdo con la legislación de la Federación Rusa; g) al empleado se le proporcionaron días de descanso (tiempo libre) en relación con el trabajo en exceso de las horas normales de trabajo con una organización de trabajo rotativa y en otros casos de acuerdo con la legislación de la Federación Rusa. 5.

Cálculo de ingresos promedio para un centro de empleo: fórmula, reglas, muestra

Federación Rusa; b) el trabajador percibió prestaciones por incapacidad temporal o prestaciones por maternidad; c) el empleado no trabajó debido al tiempo de inactividad por culpa del empleador o por razones ajenas al empleador y al empleado; d) el trabajador no participó en la huelga, pero debido a esta huelga no pudo realizar su trabajo; e) al empleado se le proporcionaron días libres pagados adicionales para el cuidado de niños discapacitados y discapacitados desde la infancia; f) el empleado en otros casos fue liberado del trabajo con retención total o parcial de salarios o sin pago de acuerdo con la legislación de la Federación Rusa; g) al empleado se le proporcionaron días de descanso (tiempo libre) en relación con el trabajo en exceso de las horas normales de trabajo con una organización de trabajo rotativa y en otros casos de acuerdo con la legislación de la Federación Rusa. 5.

Si el empleado trabajó en la organización por un período de trabajo a tiempo parcial por el cual se devengan bonos y remuneraciones, y estos se devengaron en proporción al tiempo trabajado, se tienen en cuenta para determinar las ganancias promedio con base en los montos realmente devengados en la forma establecida por este párrafo. m) otros tipos de pagos de acuerdo con los sistemas de remuneración vigentes en la organización. Esta lista está abierta, por lo tanto, a los pagos que no están directamente nombrados en ella, pero previstos por el sistema salarial, es decir, fijados por los gobiernos locales. regulaciones las organizaciones se incluyen en los pagos que se tienen en cuenta para calcular los ingresos medios.

El número de horas de trabajo según el horario de una semana laboral de 40 horas: junio: 167 horas, de las cuales se trabajaron 150 horas y el salario fue de 4.500 rublos; julio: 176 horas, de las cuales se trabajaron 140 horas y el salario fue de 4200 rublos; Agosto: 176 horas, de las cuales se trabajaron 160 horas y el salario fue de 4600 rublos. 1) Determinemos las ganancias promedio por hora: (4500 rublos + 4200 rublos + 4600 rublos): (150 horas + 140 horas + 160 horas) = 29,56 rublos. 2) Determinemos los ingresos promedio, que deben indicarse en el certificado presentado a las autoridades del servicio de empleo: 29,56 rublos x ((167 + 176 + 176) : 3) = 5113,88 rublos. Cálculo de ganancias promedio en caso de aumento de salario.

Decreto 62 de 12 08 2003 cálculo de promedio de ingresos ejemplo

Un empleado contratado el 12 de mayo de 2004 y despedido el 10 de septiembre de 2004 se dirigió a la organización con una solicitud para proporcionar un certificado de ingresos promedio para el servicio de empleo. Su salario oficial era de 5000 rublos. Durante este período, el empleado: Del 12 de mayo al 20 de junio - estaba en un viaje de negocios; Del 21 de junio al 20 de julio estuvo enfermo; Del 21 de julio al 10 de agosto - estuvo de licencia sin goce de sueldo; Del 11 de agosto al 7 de septiembre, estuvo en un viaje de negocios; Del 8 al 10 de septiembre: días realmente trabajados, por los cuales se cobraron 682 rublos.

V este caso ni para el período de facturación (junio, julio, agosto), ni antes del período de facturación (mayo), el empleado realmente había trabajado días y realmente acumulado salarios, ya que los períodos de viajes de negocios, enfermedad, vacaciones están excluidos del cálculo sobre la base de la cláusula 4 del Procedimiento N° 62.

Actualmente, el cálculo de los ingresos promedio para determinar el monto de las prestaciones por desempleo (estipendios) se lleva a cabo de acuerdo con el Procedimiento aprobado por el Decreto del Ministerio de Trabajo y Desarrollo Social de la Federación Rusa del 12 de agosto de 2003 No. 62 ( en lo sucesivo denominado el Procedimiento).

Período de facturación

El período de facturación son los tres últimos meses naturales anteriores al mes del despido (cláusula 3 de la Orden). El mes del despido se incluye en el período de cómputo si el empleado es despedido el último día calendario del mes y si esto no reduce los ingresos promedio (Definición Junta de Casación del Tribunal Supremo de la Federación Rusa de fecha 08/06/2006

Nº CAS 06-151).

Se excluyen plazos del periodo de facturación (cláusula 4 de la Orden), así como las cantidades devengadas durante este tiempo. El ausentismo y el tiempo de inactividad por culpa del empleado no están excluidos del período de facturación.

Si un empleado no tuvo días de trabajo o salario en algún mes del período de facturación, no se permite su sustitución por otro mes. Si no hubiere jornadas de trabajo ni salarios en el período de facturación (cláusula 5 del Procedimiento), se reemplaza todo el período de facturación. Si la duración de la ausencia del empleado del lugar de trabajo por buena razón excedió la duración del período de facturación, entonces el período de facturación será el período igual al período de facturación y anterior al período de larga ausencia. Por ejemplo, si un empleado estuvo enfermo del 13/09/2009 al 01/02/2010, luego renunció el 05/02/2010, entonces el período de facturación será de tres meses calendario antes de la enfermedad: junio, julio y agosto de 2009.

Si el empleado fuera relaciones laborales con el empleador por menos de tres meses calendario, el período de facturación se considera completamente trabajado (si el tiempo no fue excluido de él de acuerdo con la cláusula 4 del Procedimiento). Por ejemplo, si un empleado fue contratado el 10/10/2009 y despedido el 10/12/2009, entonces octubre y noviembre de 2009 se incluirán en el período de facturación.

Si el empleado fue despedido en el mismo mes en que fue contratado, entonces los ingresos medios se determinan de acuerdo con la cláusula 6 del Procedimiento.

El número de días laborables (horas) según el horario y realmente

Para calcular el número de días u horas laborables según horario, se toma el número de días laborables de cada mes del periodo de facturación según el horario de semana laboral de 5 o 6 días (según la duración). de la semana laboral establecida en la organización) o el número de horas de trabajo en cada mes del período de facturación según el calendario de la semana laboral de 40 horas (36 horas).

Al establecer el trabajo a tiempo parcial para un empleado, el número de días (horas) de trabajo efectivamente trabajados se determina de acuerdo con el calendario de una semana laboral de 5 días (6 días) en el período de facturación (cláusula 7 del Procedimiento).

El número de días de trabajo realmente trabajados (horas) se determina de acuerdo con la hoja de horas.

Tipos de pagos para calcular las ganancias promedio

El cálculo incluye todos los pagos en efectivo y en especie, independientemente de su origen, previstos por el sistema retributivo vigente en la organización (cláusula 2 del Procedimiento), con excepción de los pagos sociales (asistencia material, tasas de matrícula, etc.) , que no se relacionan con los salarios (artículo 129 del Código Laboral de la Federación Rusa).

Para el cálculo se toma el salario base, teniendo en cuenta el coeficiente regional y asignación del norte, devengados a tarifas (salarios oficiales), tarifas a destajo, como porcentaje de los ingresos, comisión, salarios pagados en forma no monetaria.

El cálculo incluye bonos y remuneraciones previstos por el sistema de remuneración en la organización, devengados en el período de facturación.

Los bonus y la retribución se tienen en cuenta uno a uno para cada indicador de bonus, a excepción de la retribución anual del año anterior, que se tiene en cuenta independientemente del momento de su devengo.

Bonos y remuneración por un período de trabajo superior a un mes: no más de un pago por los mismos indicadores en el monto de la parte mensual para cada mes del período de facturación.

Se tienen en cuenta los premios:

- por completo, si el período de facturación se ha calculado por completo;

- en proporción al tiempo trabajado en el período de facturación, si no está totalmente trabajado, con excepción de los aguinaldos pagados junto con el salario de un mes determinado (cláusula 9 del Procedimiento).

Las bonificaciones únicas se incluyen en el cálculo en la parte contable, si están previstas por el sistema de remuneración en una organización en particular.

Bonificaciones y pagos adicionales a tasas arancelarias, salarios oficiales, pagos relacionados con condiciones de trabajo, pago por trabajo en fines de semana y Días festivos, pago por tiempo extra.

La compensación por vacaciones no utilizadas no está incluida en el cálculo.

El certificado de ganancias promedio debe reflejar los montos acumulados de ganancias sin deducir el impuesto sobre la renta.

El procedimiento para determinar las ganancias promedio.

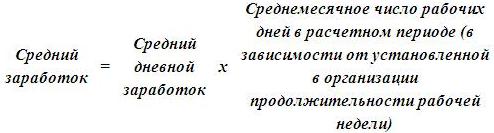

En los casos no relacionados con el uso de la contabilidad resumida de horas de trabajo, se utilizan los ingresos medios diarios para determinar el monto de los ingresos medios (cláusula 7 de la Orden).

La remuneración promedio de un empleado se determina multiplicando la remuneración promedio diaria por el promedio mensual de días de trabajo en el período de facturación, que se determina como el cociente de dividir el número total de días de trabajo en el período de facturación de acuerdo con el cronograma de una semana laboral de 5 o 6 días por el número de meses en el período de facturación.

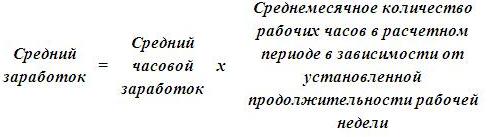

En los casos en que el empleado tenga una contabilidad resumida de las horas de trabajo, los ingresos medios por hora se utilizan para determinar el monto de los ingresos medios (cláusula 8 de la Orden).

La remuneración promedio de un empleado se determina multiplicando la remuneración promedio por hora por el promedio mensual de horas trabajadas en el período de facturación, que se determina como el cociente de dividir el número total de horas trabajadas en el período de facturación de acuerdo con el calendario de producción. , en función de la duración de la semana laboral establecida para el trabajador, por el número de meses del periodo de facturación.

Con un horario de trabajo por turnos para un empleado, el cálculo de las ganancias promedio se basa en las ganancias promedio por hora.

Detalles de referencia.

El certificado de ingresos promedio debe contener información sobre los ingresos promedio, calculados de acuerdo con el Decreto del Ministerio de Trabajo y Desarrollo Social de la Federación Rusa del 12 de agosto de 2003 No. 62 y un conjunto de detalles generalmente aceptados para documentos:

- sello (si el empleador lo tiene);

- TIN (número de identificación fiscal) del empleador, nombre y domicilio legal entidad legal;

- firmas manuscritas autorizado funcionarios (empresario individual, jefe de una entidad legal, jefe de contabilidad) con un desglose de los nombres. No se permite el uso de un facsímil en lugar de una firma.

El nombre del empleador en el certificado de ingresos promedio debe coincidir con el nombre del empleador en libro de trabajo ciudadano. Si el certificado de ganancias promedio es emitido por el cesionario del patrón, entonces el certificado de ganancias promedio debe contener información sobre la reorganización (renombramiento) de la organización, debidamente certificada, o documentos adicionales confirmando este hecho.

En el certificado de promedio de ingresos, no se permiten borrones y correcciones.

¿Cuáles son las características del cálculo del salario medio para determinar las prestaciones por desempleo? ¿Cuál es el período de cálculo a tomar para calcular las ganancias promedio? ¿Qué pagos se incluyen en el cálculo de los ingresos medios? ¿Cómo calcular las ganancias promedio si un empleado tuvo ganancias solo en el mes del despido? ¿Cómo se determinan las ganancias promedio, teniendo en cuenta las bonificaciones? ¿En qué orden se calculan las ganancias promedio con un aumento en el tamaño de las asignaciones?

Los empleados del Ministerio del Trabajo en la Carta N° 16-5/B-421 del 15 de agosto de 2016 recomendaron la forma de un certificado de ganancias promedio de los últimos tres meses de trabajo, que se expide en el último lugar de trabajo. Este certificado se expide a los despedidos o ex empleado a percibir prestaciones por desempleo en el servicio de empleo del lugar de residencia. En el artículo, recordamos cómo se calculan las ganancias promedio para completar dicho certificado.

Según el apartado 2 del art. 3 de la Ley de la Federación Rusa No. 1032-1, se necesita un certificado de ingresos promedio de los últimos tres meses en el último lugar de trabajo para que un empleado despedido reciba beneficios de desempleo en el servicio de empleo.

Para tu información:

Este certificado el empleador está obligado a emitir, previa solicitud por escrito del empleado, a más tardar tres días hábiles a partir de la fecha de presentación de dicha solicitud (artículo 62 del Código Laboral de la Federación Rusa).

A pesar de que el Ministerio de Trabajo en su carta recomendó la forma de un certificado, su uso no es obligatorio. Esto significa que si el empleador compila el certificado especificado de forma arbitraria, pero contiene la información necesaria para determinar la cantidad y el momento del pago de las prestaciones por desempleo, entonces no hay motivos para negarse a aceptarlo. Dichas aclaraciones se presentan en las cartas del Ministerio de Trabajo de la Federación Rusa del 15 de agosto de 2016 No. 16-5 / B-421, de Rostrud del 8 de noviembre de 2010 No. 3281-6-2.

Nota:

Un ciudadano puede recibir un certificado de ingresos promedio de los últimos tres meses en el último lugar de trabajo en organización de archivo. Dicho certificado también será aceptado por los empleados de las autoridades de seguridad social para el cálculo de las prestaciones por desempleo. Estas aclaraciones se presentan en el párrafo 20 de la Información del Ministerio de Trabajo de la Federación Rusa de fecha 03/05/2013.

¿Qué detalles debe contener un certificado redactado en cualquier forma?

Así, en un certificado redactado en cualquier forma, se debe indicar la siguiente información:

- nombre, NIT y domicilio legal de la institución en la que laboraba el ciudadano;

- Nombre completo del empleado;

- el período de su trabajo y cargo (en la misma forma en que se indican en el libro de trabajo);

- información sobre las condiciones de trabajo (tiempo completo o tiempo parcial);

- ganancias promedio de los últimos tres meses de trabajo;

- información sobre la presencia durante los 12 meses anteriores al despido de períodos no incluidos durante el trabajo remunerado, cuando el empleado no trabajó, pero retuvo los ingresos promedio (por ejemplo, licencia de maternidad, licencia parental, incapacidad temporal, viajes de negocios, etc.) ;

- la base para emitir un certificado (cuentas personales, documentos de pago);

- firmas del jefe y jefe de contabilidad de la organización, sello impreso.

Cálculo de ganancias promedio.

En la actualidad, el cálculo de los ingresos medios debe realizarse de acuerdo con el Procedimiento de cálculo de los ingresos medios para determinar la cuantía de las prestaciones por desempleo y becas pagadas a los ciudadanos durante el periodo de formación profesional, reciclaje y perfeccionamiento en la dirección del empleo. servicio, aprobado por Decreto del Ministerio de Trabajo de la Federación de Rusia con fecha 12.08.2003 No. 62 (en adelante, Procedimiento No. 62).

Se necesitan ingresos promedio para determinar la cantidad de beneficios de desempleo pagados a los ciudadanos despedidos. Se acumula a los ciudadanos desde el primer día en que son reconocidos como desempleados (cláusula 3, artículo 31 de la Ley de la Federación Rusa No. 1032-1). Según el apartado 1 del art. 34 de la Ley de la Federación Rusa No. 1032-1 a los ciudadanos que fueron despedidos por cualquier motivo durante los 12 meses anteriores al inicio del desempleo, que durante este período trabajaron remuneradamente durante al menos 26 semanas a tiempo completo ( semana laboral completa) o a tiempo parcial (semana laboral a tiempo parcial) convertida a 26 semanas a tiempo completo (semana laboral a tiempo completo) y reconocida en a su debido tiempo desempleado, acumulado:

a) en el primer período de pago (12 meses):

- durante los primeros tres meses, por un monto del 75% de sus ingresos mensuales promedio (asignación en efectivo) calculados para los últimos tres meses en el último lugar de trabajo (servicio);

- durante los próximos cuatro meses, por un monto del 60%;

- en el futuro - en la cantidad del 45%, pero en todos los casos no superior a la cantidad máxima de la prestación por desempleo y no inferior a su cantidad mínima, incrementada por coeficiente de distrito;

b) en el segundo período de pago (12 meses) - en el monto del beneficio mínimo de desempleo, aumentado por el coeficiente del distrito. Este período se aplica a los ciudadanos desempleados que no están empleados después de la expiración del primer período de pago de las prestaciones por desempleo. Tienen derecho a volver a percibir las prestaciones por desempleo, salvo disposición legal en contrario. El período total de pago de beneficios a un ciudadano no puede exceder los 24 meses en términos totales dentro de los 36 meses (cláusula 5, artículo 31 de la Ley de la Federación Rusa No. 1032-1).

Para tu información:

Para 2016, el Decreto del Gobierno de la Federación Rusa de fecha 12 de noviembre de 2015 No. 1223 estableció los siguientes beneficios de desempleo:

- mínimo - 850 rublos;

- máximo - 4.900 rublos.

Período de cálculo para el cálculo de los ingresos medios para el cálculo de las prestaciones por desempleo

El inciso 3 del Decreto N° 62 establece que el salario promedio de un trabajador se computa para los últimos tres meses calendario (del 1° al 1° día) anteriores al mes del despido.

Ejemplo 1

El empleado renunció el 07/11/2016. ¿Qué período de facturación debo tomar para llenar un certificado?

En este caso, el plazo de liquidación será desde el 01/07/2016 hasta el 31/10/2016.

Nota:

Si un empleado renuncia el último día del mes, el mes de despido puede incluirse en el período de facturación, pero solo si el salario promedio es más alto (Determinación de las Fuerzas Armadas de la Federación Rusa del 08.06.2006 No. KAS06- 151).

Ejemplo 2

El empleado se fue el 31/10/2016. ¿Qué plazo de liquidación se debe tomar en este caso?

En este caso, puede tomarse como período de liquidación el período comprendido entre el 01/07/2016 y el 31/10/2016, si los ingresos medios calculados para este período son superiores a los ingresos medios del período comprendido entre el 01/06/2016 y el 31/10/2016. 30/09/2016. Los ingresos promedio pueden ser más altos, por ejemplo, si se pagó una bonificación al empleado en el mes del despido.

Llamamos su atención sobre la cláusula 4 de la Orden N° 62, que establece que se deben excluir días del período de facturación cuando:

- el empleado retuvo ganancias promedio de acuerdo con la legislación de la Federación Rusa;

- el empleado percibió prestaciones por incapacidad temporal o prestaciones por maternidad;

- el empleado no trabajó debido al tiempo de inactividad por culpa del empleador o por razones fuera del control del empleador y el empleado;

- el empleado no participó en la huelga, pero debido a esta huelga no pudo realizar su trabajo;

- el empleado recibió días libres pagados adicionales para cuidar a niños discapacitados y discapacitados desde la infancia;

- el empleado en otros casos fue liberado del trabajo con retención total o parcial de salarios o sin pago de acuerdo con la legislación de la Federación Rusa;

- al empleado se le proporcionaron días de descanso (tiempo libre) en relación con el trabajo en exceso de las horas normales de trabajo con una organización rotativa del trabajo y en otros casos de acuerdo con la legislación de la Federación Rusa.

¿Cómo determinar el período de facturación si está compuesto en su totalidad por días excluidos del mismo conforme a la cláusula 4 del Procedimiento N° 62? En este caso, los ingresos medios se determinan con base en el monto de los salarios efectivamente devengados por el período de tiempo anterior, igual al estimado (inciso 5 del Procedimiento N° 62).

Ejemplo 3

El empleado renunció el último día de la licencia parental - 07/11/2016. Antes de eso, ella tenía licencia de maternidad. ¿Cómo determinar el período de facturación?

En relación con estas vacaciones, el empleado estuvo ausente del trabajo desde el 20/06/2013 hasta el 07/11/2016. Así, el período de facturación determinado por reglas generales, consta íntegramente de días excluidos del mismo. Por lo tanto, es necesario tomar el período del 01/03/2013 al 31/05/2013 como el período de liquidación.

¿Cómo determinar el período de facturación si el empleado durante el período de facturación y antes de este no tuvo salarios realmente devengados ni días realmente trabajados? Los ingresos medios en este caso se determinan con base en el monto de los salarios devengados por los días efectivamente trabajados por el trabajador en el mes del despido (inciso 6 del Procedimiento N° 62).

Ejemplo 4

El empleado se va el 23/11/2016. Trabaja en la institución desde el 01/11/2016. ¿Cómo determinar el período de facturación?

En este caso, el período de facturación será el período de trabajo de este empleado en la institución, es decir, desde el 01/11/2016 hasta el 23/11/2016.

Pagos que se incluyen en el cálculo de las ganancias promedio.

En virtud de la cláusula 2 de la Orden N° 62, al calcular las ganancias promedio, se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración aplicado en la organización correspondiente, independientemente de las fuentes de estos pagos, que incluyen:

- , devengado a los empleados a tarifas (salarios oficiales) por horas trabajadas, a destajo, emitido en forma no monetaria;

- recompensa en efectivo, acumulado por horas trabajadas a personas que reemplazan oficina pública;

- salarios devengados a los docentes de instituciones primarias y secundarias educación vocacional por las horas de trabajo docente en exceso de la carga docente anual reducida (contabilizadas en la cantidad de 1/10 por cada mes del período de facturación, independientemente del momento de devengo);

- la diferencia en los salarios oficiales de los empleados que cambiaron a un trabajo (puesto) peor pagado mientras mantienen el monto del salario oficial en el lugar de trabajo anterior (puesto);

- salario, finalmente calculado al final del año calendario, debido al sistema salarial (se tiene en cuenta en la cantidad de 1/12 por cada mes del período de facturación, independientemente del momento de la acumulación);

- asignaciones y pagos adicionales a las tasas arancelarias (salarios oficiales) por habilidades profesionales, clase, categoría de calificación (rango de clase, rango diplomático), tiempo de servicio (experiencia laboral), condiciones especiales para el servicio público, grado académico, título académico, conocimiento de un lengua extranjera, trabajar con información que constituye secreto de estado, combinar profesiones (puestos), ampliar áreas de servicio, aumentar el volumen de trabajo realizado, desempeñar las funciones de un empleado temporalmente ausente sin exención del trabajo principal, administrar un equipo;

- pagos relacionados con las condiciones de trabajo, incluidos los pagos debidos a la regulación regional de salarios (en forma de coeficientes y bonificaciones porcentuales a los salarios), aumento de salarios para trabajo duro, trabajo con condiciones de trabajo nocivas y (o) peligrosas y otras condiciones especiales de trabajo, por trabajo de noche, pago por trabajo en fines de semana y días feriados no laborables, pago por horas extraordinarias;

- primas y remuneraciones, incluida la remuneración basada en los resultados del trabajo del año y una remuneración única por la antigüedad en el servicio;

- otro tipo de retribuciones de acuerdo con los sistemas retributivos vigentes en la organización.

Nota:

Como ya se mencionó, el numeral 4 de la Orden N° 62 establece períodos que quedan excluidos del cómputo. Los montos pagados durante este tiempo tampoco se tienen en cuenta al calcular las ganancias promedio.

La fórmula para calcular las ganancias promedio.

La Cláusula 7 de la Orden N° 62 establece que para determinar las ganancias promedio, es necesario utilizar las ganancias diarias promedio, que se calcula mediante la fórmula:

Para tu información

Cuando a un empleado se le asigna un trabajo a tiempo parcial (semana de trabajo a tiempo parcial, día de trabajo a tiempo parcial), los ingresos diarios promedio se calculan dividiendo el monto de los salarios realmente devengados por el número de días de trabajo de acuerdo con el calendario de un cinco -día (seis días) de la semana laboral correspondiente al tiempo trabajado en el período de facturación.

Ejemplo 5

El empleado se fue el 07/11/2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 fue:

- para agosto - 32,000 rublos;

- para septiembre - 30,000 rublos;

- para octubre - 32,000 rublos.

El período de facturación se ha completado en su totalidad. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Calculemos sus ganancias promedio para redactar un certificado para el servicio de empleo.

El monto de los salarios realmente devengados por el empleado durante el período de facturación será de 94,000 rublos. (32.000 + 30.000 + 32.000).

El número de días efectivamente trabajados para el período de facturación es de 66 días hábiles (23 + 22 + 21), siendo 23, 22 y 21 el número de días hábiles según el calendario de producción de agosto, septiembre y octubre de 2016, respectivamente.

La ganancia diaria promedio de un empleado será igual a 1.424,24 rublos. (94.000 rublos / 66 días laborables).

Las ganancias promedio serán de 31.333,28 rublos. (1.424,24 rublos x 22 días laborables).

La fórmula para calcular las ganancias promedio con una contabilidad resumida de las horas de trabajo.

La Cláusula 8 de la Orden Núm. 62 dice que al determinar los ingresos medios de un empleado al que se le ha fijado el sumatorio, se utilizan los ingresos medios por hora, los cuales se determinan de la siguiente manera:

Demos un ejemplo de cálculo de las ganancias promedio.

Ejemplo 6

El empleado fue despedido el 07/11/2016. El período de facturación del 01/08/2016 al 31/10/2016 se ha resuelto en su totalidad. En el período de facturación, al empleado se le fijó una contabilidad resumida del tiempo de trabajo. El número de horas de trabajo según el cronograma de la semana laboral de 40 horas de acuerdo con el calendario de producción para el año 2016 es el siguiente:

- en agosto: 184 horas, 176 horas trabajadas, salario: 28,000 rublos;

- en septiembre - 176 horas, 182 horas trabajadas, salario - 32 000 rublos;

- en octubre: 168 horas, 170 horas trabajadas, salario: 30,000 rublos.

Calculemos las ganancias promedio de un empleado para redactar un certificado para el servicio de empleo.

Entonces, primero determinaremos las ganancias promedio por hora. Será igual a 170,45 rublos. ((28 000 rublos + 32 000 rublos + 30 000 rublos) / (176 horas + 182 horas + 170 horas)).

El salario medio de un empleado será de 29.999,20 rublos. (170,45 rublos x ((184 horas + 176 horas + 168 horas) / 3 meses)).

Cálculo de ganancias promedio si el empleado tuvo ganancias solo en el mes del despido.

Ejemplo 7

El empleado se va el 23/11/2016. Labora en la institución del 01/11/2016 al 23/11/2016. En este caso, se computará el período de trabajo de este empleado en la institución. Para el período de facturación, su salario ascendió a 28.000 rublos. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Calcule sus ganancias promedio.

El monto de los pagos incluidos en el cálculo de las ganancias promedio acumuladas para él durante este período es de 28,000 rublos, la cantidad de días trabajados es 17. La cantidad de días hábiles según el calendario de producción para noviembre de 2016 es 21.

El salario medio de un empleado será de 34.588,24 rublos. (28.000 rublos / 17 días laborables x 21 días laborables).

Cálculo de las ganancias promedio, teniendo en cuenta las bonificaciones.

El numeral 9 del Procedimiento N° 62 establece el procedimiento para el cálculo de las ganancias promedio, teniendo en cuenta las bonificaciones, según el tipo de bonificación: mensual, trimestral o anual. Echemos un vistazo más de cerca a cada premio.

Al calcular las ganancias promedio, debe tener en cuenta:

1) bonos y remuneraciones mensuales: no más de un pago por los mismos indicadores para cada mes del período de facturación.

Ejemplo 8

- para agosto - 32,000 rublos;

- para septiembre - 30,000 rublos;

- para octubre - 32,000 rublos.

El período de liquidación ha sido elaborado por él completamente. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Además, se le pagó una bonificación mensual de 6.000 rublos. Calculemos el salario promedio de un empleado para elaborar un certificado para el servicio de empleo.

Primero, determinamos la cantidad realmente acumulada por el empleado durante el período de facturación. Ascenderá a 112.000 rublos. (32 000 rublos + 30 000 rublos + 32 000 rublos + 6 000 rublos x 3 meses). El número de días realmente trabajados para el período de facturación es de 66 días hábiles.

La ganancia diaria promedio de un empleado será igual a 1.697 rublos. (112.000 rublos / 66 días laborables).

El promedio mensual de días hábiles en el período de facturación es de 22 (66 días hábiles / 3 meses).

El salario promedio de un empleado será de 37.334 rublos. (1.697 rublos x 22 días laborables).

Nota:

Si un empleado recibe dos bonificaciones por un indicador durante un mes, para el cálculo es necesario tomar la bonificación, cuyo monto es mayor.

2) bonos y remuneración por un período de trabajo superior a un mes: no más de un pago por los mismos indicadores en el monto de la parte mensual de cada mes del período de facturación.

Ejemplo 9

El empleado fue despedido el 07/11/2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 es igual a:

- para agosto - 32,000 rublos;

- para septiembre - 30,000 rublos;

- para octubre - 32,000 rublos.

El período de facturación se ha completado en su totalidad. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). También se le pagó una bonificación mensual por un monto de 6.000 rublos, y también recibió una bonificación trimestral por un monto de 24.000 rublos. Calculemos el salario promedio de un empleado para elaborar un certificado para el servicio de empleo.

Entonces, al calcular las ganancias promedio, es necesario tener en cuenta todas las bonificaciones pagadas al empleado:

- bonos mensuales por un monto de 18,000 rublos. (6.000 rublos x 3 meses);

- un bono trimestral en su totalidad, es decir, 24,000 rublos. (24.000 rublos / 3 meses x 3 meses).

La ganancia diaria promedio será igual a 2.060,60 rublos. (136.000 rublos / 66 días laborables).

Número promedio mensual de días hábiles en el período de facturación - 22

(66 días hábiles / 3 meses).

El salario medio de un empleado será de 45.333,20 rublos. (2.060,60 rublos x 22 días laborables).

3) remuneración basada en los resultados del trabajo del año, una remuneración única por la antigüedad (tiempo de servicio), otra remuneración basada en los resultados del trabajo del año acumulado para el anterior año del calendario, - en la cantidad de 1/12 por cada mes del período de facturación, independientemente del momento de devengo de la remuneración.

Ejemplo 10

El empleado fue despedido el 07/11/2016. Su salario para el período de facturación del 01/08/2016 al 31/10/2016 fue:

- para agosto - 32,000 rublos;

- para septiembre - 30,000 rublos;

- para octubre - 32,000 rublos.

El período de facturación se ha completado en su totalidad. El empleado tiene una semana laboral de 40 horas (cinco días hábiles). Además, en abril de 2016, se le pagó una bonificación para 2015 por un monto de 36,000 rublos. Calculamos sus ganancias promedio para llenar un certificado para el servicio de empleo.

Para el cálculo de la remuneración media se deberá tener en cuenta la bonificación anual devengada por el año natural anterior en la cuantía de 1/12 por cada mes del periodo de facturación, independientemente del tiempo de devengo de la remuneración. Esto significa que el bono anual se tendrá en cuenta por un monto de 9,000 rublos. (36.000 rublos / 12 meses x 3 meses). Así, el salario medio de un empleado será de 34.333,34 rublos. (103 000 rublos / 66 días hábiles x

22 trabajo días).

4) bonificaciones y remuneraciones en caso de que el tiempo imputable al período de facturación no haya sido totalmente trabajado o se haya excluido tiempo del mismo de conformidad con la cláusula 4 de la Orden N° 62, en proporción al tiempo trabajado en el período de facturación (a excepción de los bonos mensuales pagados junto con salario para este mes).

Ejemplo 11

El empleado fue despedido el 07/11/2016. Le dieron una semana laboral de 40 horas (cinco días hábiles). El período de facturación del 01/08/2016 al 31/10/2016 no fue calculado completamente por él:

- del 12/09/2016 al 16/09/2016 (cinco días del calendario) estaba de baja por enfermedad;

- del 10/10/2016 al 14/10/2016 (cinco días naturales) el empleado se encontraba en viaje de negocios.

Además, en el período de facturación se le pagaron bonos:

- en agosto para el II trimestre de 2016, por un monto de 18,000 rublos;

- en septiembre para agosto, por un monto de 6,000 rublos;

- en octubre para septiembre, por un monto de 6,000 rublos, para octubre, por un monto de 6,000 rublos, para el III trimestre de 2016, por un monto de 18,000 rublos.

Calculamos el monto total de las primas al determinar los ingresos promedio para el servicio de empleo.

El número de días hábiles según el calendario de producción de 2016 para el período de facturación (01/08/2016 al 31/10/2016) ascendió a 66 días hábiles, y el número de días trabajados por el empleado durante este período -

56 días hábiles.

Las bonificaciones al calcular las ganancias promedio se tendrán en cuenta en las siguientes cantidades:

- para agosto de 2016 - 5.090,90 rublos. (6000 rublos / 66 días hábiles x 56 días hábiles);

- para septiembre de 2016 - 5.090,90 rublos. (6000 rublos / 66 días hábiles x 56 días hábiles);

- para octubre de 2016: 6000 rublos, ya que se trata de un bono mensual pagado junto con los salarios de un mes determinado;

- para el II trimestre de 2016 - 15.272,72 rublos. (18 000 rublos / 66 días hábiles x

- 56 trabajo días);

- para el III trimestre de 2016 - 15.272,72 rublos. (18 000 rublos / 66 días hábiles x

- 56 trabajo días).

El monto total de las bonificaciones que se tendrán en cuenta al calcular los ingresos promedio de un centro de empleo será de 46.727,24 rublos. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Nota:

Si el empleado trabajó en la organización por un período a tiempo parcial por el cual se devengan bonos y remuneraciones, y se devengaron en proporción al tiempo trabajado por él, se tienen en cuenta para determinar las ganancias promedio con base en los montos efectivamente devengados. conforme a las reglas establecidas por la cláusula 9 del Procedimiento No. 62.

Cálculo de ganancias promedio con un aumento en los salarios oficiales en la organización.

La cláusula 10 del Procedimiento No. 62 establece las reglas para el cálculo de los ingresos promedio al ascender en una organización (sucursal, unidad estructural) tasas arancelarias (salarios oficiales, remuneración monetaria). En este caso, las ganancias promedio de los trabajadores aumentan de la siguiente manera:

1) si el aumento se produjo durante el período de facturación, los pagos tomados en cuenta para determinar los ingresos medios y devengados en el período anterior al aumento se incrementan por coeficientes que se calculan dividiendo la tarifa (salario oficial, remuneración monetaria) establecida en el mes de ocurrencia del evento al que se asocia la conservación de las ganancias promedio con las tasas tarifarias (salarios oficiales, remuneración monetaria) de cada uno de los meses del período de facturación.

Ejemplo 12

El empleado fue despedido el 07/11/2016. El período de liquidación es del 01/08/2016 al 31/10/2016. Desde el 01/09/2016, la organización ha aumentado los salarios de 28.000 a 32.000 rublos. El período de facturación ha sido calculado por el empleado en su totalidad. Calculemos las ganancias promedio para el servicio de empleo.

Definamos el factor de incremento. Será igual a 1,14 (32 000 rublos / 28 000 rublos).

La ganancia diaria promedio de un empleado será de 1.453,34 rublos. ((28 000 rublos x 1,14 + 32 000 rublos + 32 000 rublos) / 66 días laborables), donde 66 días laborables es el número de días realmente trabajados en el período de facturación.

Los ingresos medios, que deben indicarse en el certificado del servicio de empleo, serán de 31.973,48 rublos. (RUB 1.453,34 x (66 días laborables / 3 meses)).

2) si el aumento se produjo después del período de facturación anterior dia de despido, aumenta las ganancias promedio calculadas para el período de facturación.

Ejemplo 13

El empleado fue despedido el 07/11/2016. El período de liquidación es del 01/08/2016 al 31/10/2016. Desde el 1 de noviembre de 2016, hubo un aumento en los salarios de 28 000 a 32 000 rublos. El período de facturación ha sido calculado por el empleado en su totalidad. Calculemos las ganancias promedio para el servicio de empleo.

Primero, también necesita determinar el factor de aumento. Será igual a 1,14 (32 000 rublos / 28 000 rublos).

La ganancia diaria promedio de un empleado será de 1.272,72 rublos. ((28 000 rublos + 28 000 rublos + 28 000 rublos) / 66 días laborables), donde 66 días laborables es el número de días realmente trabajados en el período de facturación.

El salario medio de un empleado, que debe reflejarse en el certificado del servicio de empleo, es de 31.919,82 rublos. (1.272,72 rublos x (66 días laborables / 3 meses) x 1,14).

3) si el aumento se produjo después del despido del empleado, la remuneración media no aumenta.

Cálculo de las ganancias promedio con un aumento en el tamaño de las asignaciones.

Un cálculo especial de los ingresos medios está establecido por la cláusula 11 de la Orden N° 62. Esta cláusula debe aplicarse solo si la organización ha aumentado las siguientes asignaciones:

- para la categoría de calificación;

- para un rango de clase;

- para rango diplomático;

- por condiciones especiales de servicio público.

Entonces, si el tamaño de una de las asignaciones anteriores ha aumentado, los ingresos promedio de los empleados aumentan en el siguiente orden:

1) si el aumento se produjo durante el período de facturación, las dietas devengadas para el período anterior al aumento se incrementan por coeficientes que se calculan dividiendo la dieta especificada, establecida en el mes de ocurrencia del evento, con la cual la retención de promedio Se asocia la utilidad, por las provisiones de cada uno de los meses del periodo de facturación.

Ejemplo 14

El empleado fue despedido el 07/11/2016. Su salario es de 28.000 rublos. Además, se le paga una asignación por rango de clase. Desde el 01/09/2016, hubo un aumento en la asignación para un rango de clase de 2,000 a 3,000 rublos. El período de facturación del 01/08/2016 al 31/10/2016 ha sido totalmente calculado por el empleado. Calculemos las ganancias promedio para el servicio de empleo.

Primero, definamos el factor de incremento. Será igual a 1,5 (3000 rublos / 2000 rublos). La ganancia diaria promedio de un empleado será de 1.409,10 rublos. ((28.000 rublos + 2.000 rublos x 1,5 + 28.000 rublos + 3.000 rublos + 28.000 rublos + 3.000 rublos) / 66 días laborables), donde 66 días laborables es el número de días realmente trabajados en el período de facturación.

El ingreso promedio, que debe indicarse en el certificado del servicio de empleo, es de 31.000,20 rublos. (1.409,10 RUB x (66 días laborables / 3 meses)).

2) si el aumento se produjo después del despido del empleado, las asignaciones especificadas incluidas en los ingresos medios no aumentan.

En conclusión, observamos que el certificado de ingresos promedio para el servicio de empleo puede redactarse de cualquier forma (en este caso, debe contener información mediante la cual sea posible determinar el monto y las condiciones de pago de las prestaciones por desempleo), o de acuerdo con el formulario recomendado dado en la Carta del Ministerio de Trabajo de la Federación Rusa con fecha 15 de agosto de 2016 No. 16-5 / V-421. Las ganancias promedio se calculan de acuerdo con el Procedimiento No. 62. Al calcular las ganancias promedio Atención especial se debe dar a:

- determinación del período de liquidación;

- pagos por el período de facturación (excluidos los pagos especificados en la cláusula 4 de la Orden No. 62);

- cálculo de ganancias promedio, teniendo en cuenta las bonificaciones;

- cálculo de los ingresos medios, teniendo en cuenta el aumento de los salarios o asignaciones oficiales.

Se debe proporcionar al empleado un certificado completo de ingresos promedio para el servicio de empleo dentro de los tres días a partir de la fecha de su solicitud para escribiendo al empleador

CON texto completo las cartas se pueden encontrar en la revista “Pago en una institución estatal (municipal): actos y comentarios para un contador” (No. 11, 2016).

Ley de la Federación Rusa del 19 de abril de 1991 No. 1032-1 "Sobre el Empleo en la Federación Rusa".

"Respuestas a las preguntas de las autoridades poder Ejecutivo sujetos de la Federación Rusa que ejercen poderes en el campo de la promoción del empleo de la población, sobre la aplicación de las Reglas para el registro de ciudadanos con el fin de buscar trabajo apropiado, Reglas para el registro de ciudadanos desempleados, requisitos para la selección de un trabajo adecuado, aprobado por Decreto del Gobierno de la Federación Rusa de fecha 7 de septiembre de 2012 No. 891 “Sobre el procedimiento de registro de ciudadanos para encontrar un trabajo adecuado , registro de ciudadanos desempleados y requisitos para seleccionar un trabajo adecuado”.

Decreto del Ministerio de Trabajo de la Federación Rusa del 12 de agosto de 2003 No. 62 "Sobre la aprobación del procedimiento para calcular los ingresos promedio para determinar el monto de las prestaciones por desempleo y becas pagadas a los ciudadanos durante el período de formación profesional, reciclaje y perfeccionamiento formación en la dirección del servicio de empleo" (en adelante Ordenanza N° 62) .

Este Procedimiento define las reglas para el cálculo de las ganancias promedio para los siguientes casos, proporcionado por la ley de la Federación Rusa de fecha 19 de abril de 1991 No. 1032-1 "Sobre el Empleo en la Federación Rusa" (en adelante Ley No. 1032-1):

- determinar el monto de las prestaciones por desempleo, incluso durante el período de incapacidad temporal de los desempleados y durante el período de participación de los desempleados en obras públicas (artículo 33 de la Ley de la Federación Rusa No. 1032-1);

- determinar el monto de la beca durante el período de formación profesional, perfeccionamiento, readiestramiento en la dirección del servicio de empleo, incluso durante el período de incapacidad temporal (artículo 29 de la Ley N° 1032-1).

De conformidad con la cláusula 2 de la Ordenanza N° 62, para calcular las ganancias promedio, se tienen en cuenta todos los tipos de pagos previstos por el sistema de remuneración utilizado en la organización correspondiente, independientemente de las fuentes de estos pagos, que incluyen:

a) salarios devengados a los empleados a tarifas (salarios oficiales) por horas trabajadas;

b) los salarios devengados a los empleados por el trabajo realizado a destajo;

c) salarios devengados a los empleados por el trabajo realizado como porcentaje del producto de la venta de productos (ejecución del trabajo, prestación de servicios), o comisión;

d) salarios pagados en forma no monetaria;

e) la remuneración dineraria devengada por las horas trabajadas a las personas que ocupan cargos públicos;

f) acumulado en las oficinas editoriales de los medios y organizaciones artísticas la tarifa de los empleados que están en la nómina de estas oficinas editoriales y organizaciones, y (o) el pago por su trabajo, realizado a las tarifas (precios) del autor ( escalonada) remuneración;

g) salarios devengados por docentes de instituciones de formación profesional primaria y secundaria por horas lectivas en exceso de la carga lectiva anual reducida (se tiene en cuenta en la cuantía de una décima por cada mes del período de facturación, independientemente del momento de devengo );

h) la diferencia en los salarios oficiales de los empleados que se transfirieron a un trabajo (puesto) peor pagado mientras se mantiene el monto del salario oficial en el lugar de trabajo anterior (puesto);

i) salario, calculado finalmente al final del año natural, debido al sistema salarial (se tiene en cuenta en la cuantía de una doceava parte por cada mes del período de facturación, independientemente del momento de su devengo);

j) asignaciones y pagos adicionales a las tasas arancelarias (salarios oficiales) por competencias profesionales, clase, categoría de calificación (rango de clase, rango diplomático), antigüedad en el servicio (experiencia laboral), condiciones especiales para el servicio público, grado académico, título académico, conocimiento de un idioma extranjero, trabajar con información que constituya un secreto de estado, combinar profesiones (puestos), ampliar áreas de servicio, aumentar el volumen de trabajo realizado, desempeñar las funciones de un empleado temporalmente ausente sin relevar de su trabajo principal, liderar un equipo;

k) pagos relacionados con las condiciones de trabajo, incluidos los pagos debidos a la regulación regional de salarios (en forma de coeficientes y bonificaciones porcentuales a los salarios), aumento de salarios por trabajo duro, trabajo con trabajo nocivo y (o) peligroso y otras condiciones especiales de trabajo, por trabajo de noche, pago por trabajo en fines de semana y feriados no laborables, pago por horas extras;

l) primas y remuneraciones, incluida la remuneración basada en los resultados del trabajo del año y una remuneración única por tiempo de servicio.

Para la determinación de las ganancias promedio, las bonificaciones y remuneraciones efectivamente devengadas por el período de facturación se toman en cuenta en el siguiente orden (inciso 9 del Procedimiento N° 62):

- bonos y recompensas mensuales: no más de un pago por los mismos indicadores para cada mes del período de facturación;

- bonificaciones y remuneración por un período de trabajo superior a un mes: no más de un pago por los mismos indicadores por el monto de una parte mensual por cada mes del período de facturación;

- remuneración basada en los resultados del trabajo del año, una remuneración única por la duración del servicio (duración del servicio), otra remuneración basada en los resultados del trabajo del año acumulado para el año calendario anterior, en la cantidad de uno duodécimo por cada mes del período de facturación, independientemente del momento de devengo de la remuneración.

Si el tiempo que corresponde al período de facturación no está totalmente trabajado o se excluye el tiempo del mismo de acuerdo con el párrafo 4 del Procedimiento No. junto con el salario mensual).

Si el empleado trabajó en la organización por un período de trabajo a tiempo parcial por el cual se devengan bonos y remuneraciones, y estos se devengaron en proporción al tiempo trabajado, se tienen en cuenta para determinar las ganancias promedio con base en los montos realmente devengados en la forma establecida por este párrafo.

m) otros tipos de pagos de acuerdo con los sistemas de remuneración vigentes en la organización.

Esta lista está abierta, por lo tanto, los pagos que no se mencionan directamente en ella, pero que están previstos por el sistema de remuneración, es decir, fijados por las regulaciones locales de las organizaciones, se incluyen en los pagos que se tienen en cuenta para calcular las ganancias promedio.

Debe tenerse en cuenta que los pagos a empleados que no están relacionados con salarios (por ejemplo, dividendos, pagos de seguros, ayudas económicas y otros pagos no relacionados con el desempeño de la función laboral del empleado).

Periodo de asentamiento.

El cálculo de las ganancias promedio de un empleado se realiza para el último 3 meses calendario(del 1° al 1° día) anterior al mes del despido (párrafo 3 del Procedimiento N° 62).

De acuerdo con la cláusula 4 de la Orden No. 62, al calcular las ganancias promedio, se excluye el tiempo del período de facturación, así como los montos acumulados durante este tiempo, si:

a) el empleado retuvo ganancias promedio de acuerdo con la legislación de la Federación Rusa;

b) el trabajador percibió prestaciones por incapacidad temporal o prestaciones por maternidad;

c) el empleado no trabajó debido al tiempo de inactividad por culpa del empleador o por razones ajenas al empleador y al empleado;

d) el trabajador no participó en la huelga, pero debido a esta huelga no pudo realizar su trabajo;

e) al empleado se le proporcionaron días libres pagados adicionales para el cuidado de niños discapacitados y discapacitados desde la infancia;

f) el empleado en otros casos fue liberado del trabajo con retención total o parcial de salarios o sin pago de acuerdo con la legislación de la Federación Rusa;

g) al empleado se le proporcionaron días de descanso (tiempo libre) en relación con el trabajo en exceso de las horas normales de trabajo con una organización de trabajo rotativa y en otros casos de acuerdo con la legislación de la Federación Rusa.

El procedimiento para determinar las ganancias promedio.

Para la determinación de los ingresos medios se utilizan los ingresos medios diarios, determinados en la forma prevista en el numeral 7 del Procedimiento N° 62.

1) Calcular las ganancias diarias promedio dividiendo el monto de los salarios efectivamente devengados durante el período de facturación por el número de días realmente trabajados durante este período.

2) Calcular las ganancias promedio de un empleado multiplicando las ganancias diarias promedio por el número promedio mensual de días hábiles en el período de facturación (dependiendo de la duración establecida de la semana laboral en la organización).

Ejemplo 1

Un empleado que fue despedido el 10 de septiembre de 2004 presentó una solicitud a la organización para proporcionar un certificado de ingresos promedio para el servicio de empleo. El período de facturación incluye junio, julio y agosto de 2004.

El salario oficial del empleado es de 5000 rublos, la bonificación mensual pagada junto con los salarios es de 1000. Al mismo tiempo, el empleado trabajó en junio y julio y estuvo enfermo durante tres días hábiles en agosto. El número de días hábiles según el horario de la semana laboral de 5 días:

junio - 21 días;

julio - 22 días;

Agosto: 22 días, de los cuales 19 fueron efectivamente trabajados.

En agosto, el salario del empleado ascendió a 4318,18 rublos (5000: 22 x 19), el bono mensual ascendió a 863,64 rublos (1000: 22 x 19).

De acuerdo con el párrafo 9 del Procedimiento, si el período de facturación no se ha cumplido en su totalidad, los bonos y remuneraciones se tienen en cuenta para determinar los ingresos promedio en proporción al tiempo trabajado en el período de facturación (con excepción de los bonos mensuales pagados a lo largo de con los salarios de un mes dado).

(5000 rublos + 5000 rublos + 4318,18 rublos + 1000 rublos + 1000 rublos + 863,64 rublos): (21 + 22 + 19) = 277,13 rublos.

277,13 rublos x ((21 + 22 + 22): 3) = 6004,48 rublos.

Si el trabajador para el período de facturación no tuvo salarios efectivamente devengados o días realmente trabajados, entonces la ganancia promedio se determina con base en el monto de los salarios efectivamente devengados por el período de tiempo anterior, igual al calculado (párrafo 5 del Procedimiento No. . 62).

Ejemplo 2

En este caso, en el período de facturación (junio, julio, agosto), el empleado no tuvo días realmente trabajados ni salarios realmente acumulados, ya que los períodos de viajes de negocios, enfermedad, vacaciones están excluidos del cálculo sobre la base de la cláusula 4 de Orden No. 62.

De conformidad con el párrafo 5 de la Orden Nº 62, los ingresos promedio en este caso se determinan en función del monto de los salarios realmente devengados durante el período de tiempo anterior igual al calculado (marzo, abril, mayo). El número de días hábiles en este período según el horario de la semana laboral de 5 días:

marzo - 22 días;

abril - 22 días;

Mayo - 18 días, de los cuales 14 días fueron efectivamente trabajados.

1) Determinar las ganancias diarias promedio:

3889 rublos: 14 días = 278 rublos.

2) Determinemos los ingresos promedio, que deben indicarse en el certificado presentado a las autoridades del servicio de empleo:

278 rublos x ((22 + 22 + 18): 3) = 5745 rublos.

Si el empleado para el período de facturación y antes del período de facturación no tenía salarios realmente acumulados o días realmente trabajados, entonces las ganancias promedio se determinan en función de la cantidad de salarios realmente acumulados por los días realmente trabajados por el empleado en el mes de despido. (párrafo 6 del Procedimiento No. 62).

Ejemplo 3

Un empleado contratado el 12 de mayo de 2004 y despedido el 10 de septiembre de 2004 se dirigió a la organización con una solicitud para proporcionar un certificado de ingresos promedio para el servicio de empleo. Su salario oficial era de 5000 rublos. Durante este período, el empleado:

En este caso, ni para el período de facturación (junio, julio, agosto), ni antes del período de facturación (mayo), el empleado realmente había trabajado días y realmente devengado salarios, ya que los períodos de viajes de negocios, enfermedad, vacaciones están excluidos de la cálculo sobre la base del párrafo 4 del Procedimiento No. 62.

De conformidad con el párrafo 6 de la Orden Nº 62, los ingresos medios en este caso se determinan en función del monto de los salarios acumulados por los días realmente trabajados en el mes del despido.

1) Determinar las ganancias diarias promedio:

682 rublos: 3 días = 227 rublos.

2) Determinemos los ingresos promedio, que deben indicarse en el certificado presentado a las autoridades del servicio de empleo:

227 rublos x 22 \u003d 4994 rublos, donde 22 es el número de días hábiles en septiembre de 2004.

Fin del ejemplo.

Cuando a un empleado se le asigna trabajo a tiempo parcial (semana de trabajo a tiempo parcial, jornada de trabajo a tiempo parcial), los ingresos diarios promedio se calculan dividiendo el monto de los salarios realmente devengados por el número de días hábiles de acuerdo con el calendario de un 5 -día (6 días) de la semana laboral correspondiente al tiempo trabajado en el período de facturación.

El procedimiento para determinar las ganancias promedio con la contabilidad resumida de las horas de trabajo.

Para determinar la remuneración promedio de un trabajador que tiene un registro resumido de tiempo de trabajo, se utiliza la remuneración promedio por hora, la cual está regulada por la cláusula 8 de la Ordenanza N° 62.

1) Calcular el salario medio por hora dividiendo el importe de los salarios realmente devengados durante el período de facturación por el número de horas realmente trabajadas durante este período.

2) Calcular las ganancias promedio de un empleado multiplicando las ganancias promedio por hora por el promedio mensual de horas de trabajo en el período de facturación (dependiendo de la duración establecida de la semana laboral).

Ejemplo 4

Un empleado que fue despedido el 10 de septiembre de 2004 presentó una solicitud a la organización para proporcionar un certificado de ingresos promedio para el servicio de empleo. El período de facturación incluye junio, julio y agosto de 2004. El empleado recibió un registro resumido del tiempo de trabajo.

El número de horas de trabajo según el horario de la semana laboral de 40 horas:

junio: 167 horas, de las cuales se trabajaron 150 horas y el salario fue de 4.500 rublos;

julio: 176 horas, de las cuales se trabajaron 140 horas y el salario fue de 4200 rublos;

Agosto: 176 horas, de las cuales se trabajaron 160 horas y el salario fue de 4600 rublos.

1) Determine las ganancias promedio por hora:

(4500 rublos + 4200 rublos + 4600 rublos): (150 horas + 140 horas + 160 horas) = 29,56 rublos.

2) Determinemos los ingresos promedio, que deben indicarse en el certificado presentado a las autoridades del servicio de empleo:

29,56 rublos x ((167 + 176 + 176): 3) = 5113,88 rublos.

Cálculo de ganancias promedio en caso de aumento de salario.

De acuerdo con el párrafo 10 de la Orden No. 62, con un aumento en las tarifas (salarios, remuneración monetaria) en una organización (sucursal, unidad estructural), los ingresos promedio de los empleados aumentan en el siguiente orden:

1) si el aumento se produjo durante el período de facturación, los pagos tomados en cuenta para la determinación de los ingresos medios y devengados por el período anterior al aumento se incrementan por coeficientes que se calculan dividiendo la tarifa (salario oficial, remuneración monetaria) establecida en el mes de ocurrencia del evento, que está asociada con la conservación de los ingresos medios, por tarifas (salarios oficiales, remuneración monetaria) de cada uno de los meses del período de facturación.

Ejemplo 5

Un empleado despedido el 10 de septiembre de 2004 se dirigió a la organización con una solicitud para proporcionar un certificado de ingresos promedio para el servicio de empleo. El periodo de liquidación (junio, julio, agosto de 2004) ha sido calculado en su totalidad. En la unidad estructural de la organización (en la que estaba registrado el empleado despedido), los salarios aumentaron de 5.000 rublos a 6.200 rublos a partir del 1 de agosto.

b) Determinar las ganancias diarias promedio:

((5000 rublos + 5000 rublos) x 1,24 + 6200 rublos): 65 días. = 286,15 rublos, donde 65 es el número de días realmente trabajados en el período de facturación;

286,15 rublos x (65 días: 3) = 6199,92 rublos;

2) si el aumento se produjo después del período de facturación hasta el día del despido, aumenta las ganancias promedio calculadas para el período de facturación.

Ejemplo 6

El empleado despedido el 10 de septiembre de 2004 se dirigió a la organización con una solicitud para proporcionar un certificado de ingresos promedio para el servicio de empleo. El período de liquidación (junio, julio, agosto de 2004) ha sido calculado en su totalidad. En la unidad estructural de la organización (en la que estaba registrado el empleado despedido), los salarios aumentaron de 5.000 rublos a 6.200 rublos a partir del 1 de septiembre. En enero de 2004, se acumuló y pagó una bonificación en función de los resultados del trabajo en 2003 por un monto de 2,000 rublos.

a) Defina el factor de aumento:

6200 rublos: 5000 rublos = 1,24 rublos.

b) Determinar las ganancias diarias promedio.

De conformidad con el párrafo 9 de la Orden Nº 62, la remuneración basada en los resultados del trabajo del año calendario anterior se contabiliza en la cantidad de un doceavo por cada mes del período de facturación, independientemente del momento de devengo de la remuneración:

((5000 rublos + 5000 rublos + 5000 rublos + (2000: 12 x 3)) : 65 días = 238,46 rublos, donde 65 es el número de días realmente trabajados en el período de facturación;

c) Determinemos los ingresos medios, que deberán indicarse en el certificado presentado a las autoridades del servicio de empleo:

(238,46 rublos x (65 días: 3)) x 1,24 = 6406,63 rublos;

3) si el aumento se produjo después del despido del empleado, aumento de los ingresos medios no producido

De conformidad con el párrafo 11 de la Orden No. 62, con un aumento en el tamaño de las asignaciones para un rango de calificación (rango de clase, rango diplomático) y para condiciones especiales de servicio público, los ingresos promedio de los empleados aumentan en el siguiente orden:

- si el aumento se produjo durante el período de facturación, las asignaciones para el grado de calificación (rango de clase, rango diplomático), por condiciones especiales de servicio público devengadas en el período anterior al aumento, se incrementan por coeficientes que se calculan dividiendo las indicadas asignaciones establecidas en el mes de ocurrencia del caso, con el que se asocia la conservación de los ingresos medios, por concepto de bonificaciones para cada uno de los meses del período de facturación;

- si el aumento se produjo después del despido del empleado, las asignaciones especificadas incluidas en los ingresos medios no aumentan.

Para obtener más información sobre cuestiones relacionadas con el cálculo del salario promedio, puede encontrar en el libro de CJSC "BKR-Intercom-Audit" " El procedimiento para calcular el salario promedio.».

Este material fue preparado por un grupo de consultores metodológicos