С увеличаване на размера на надбавките за квалификационна категория ( готин ранг, дипломатически ранг) и за специални условия обществена услуга средни доходислужителите се увеличават в следния ред: ако увеличението е настъпило в период на фактуриране, надбавките за квалификационен ранг (класен ранг, дипломатически ранг), за специални условия на държавна служба, начислени за периода, предхождащ увеличението, се увеличават с коефициенти, които се изчисляват чрез разделяне на посочените надбавки, установени в месеца на настъпване на събитието , с което е свързано запазването на средните доходи, за надбавки за всеки от месеците на отчетния период; ако увеличението се случи след това уволнение на служител, посочените надбавки, включени в средния доход, не се увеличават.

Изчисляване на средните доходи за попълване на удостоверение за службата по заетостта

- ако времето в периода на фактуриране не е напълно отработено, тогава всички възнаграждения и бонуси (с изключение на месечните) се вземат предвид пропорционално на времето на действителната работа.

Какви доходи не се включват в средните доходи Не всички доходи, получени през отчетния период, се приемат за изчисляване на средните доходи за центъра по труда:

- изчислението не взема предвид начисления от социално естество (юбилейни бонуси, материална помощ);

- начисления за сметка на FSS, плащания за отпуск по болест, плащане за отпуск по майчинство, надбавки за отглеждане на дете до година и половина и три години;

- напълно или частично запазена средна печалба съгласно законодателството на Руската федерация (следващата годишна ваканция, допълнителен (учебен) отпуск, компенсационни плащанияпри уволнение за неизползвани отпускни дни, съкращение и др.

Изчисляване на средните доходи 62 от 12 08 2003 пример за изчисление

самозащита граждански праваАко служителят е работил в организацията за период на работа на непълно работно време, за който се начисляват бонуси и възнаграждения, и те са били начислени пропорционално на отработеното време, те се вземат предвид при определяне на средните доходи въз основа на действително начислените суми в по начина, установен с този параграф. м) други видове плащания в съответствие с действащите в организацията системи за възнаграждение. Възникна грешка. Пленум върховен съд RF от 17 март 2004 г

№ 2).

внимание

Прочетете свързани статии:

- Изчисляване на ваканцията: инструкции стъпка по стъпка

- Правила за напускане 2016 г

- Напуснете по новите правила

За да изпратите рецензия, трябва да изпратите поръчка за преглед. Важно стандартна форматази заповед не е в закона.

Може да се издава под всякаква форма.

Формулярите на центровете по заетостта се издават на кандидатите, за да предоставят на бившите си работодатели информация за средните доходи. По-долу е дадена примерна помощ в свободна форма. Препоръки на Министерството на труда на Руската федерация Въпреки липсата на одобрен формуляр на сертификат за изчисляване на средните доходи за център по заетостта, с писмо на Министерството на труда на Руската федерация № 16-5v 421 от 15.08.2016 г. , беше предложен образец на удостоверение за определяне размера на обезщетенията за безработица.

По-долу е представено удостоверение за заплати по образец, препоръчан от Министерството на труда. При изчисляване на средната заплата за център по труда работодателят трябва да се ръководи от правилата на Процедурата за изчисляване на средната месечна заплата, определена с Постановление на Министерството на труда на Руската федерация № 62 от 12.08.03.

62 от 12 08 2003 пример за изчисляване на средните доходи

Важно

N 670-р Министерство на труда и социалното развитие Руска федерациясъгласувано с Министерството на финансите на Руската федерация решава: Да одобри приложената процедура за изчисляване на средните доходи за определяне на размера на обезщетенията за безработица и стипендиите, изплащани на гражданите през периода професионално обучение, преквалификация и повишаване на квалификацията по направление служба по заетостта. Министър на труда и социалното развитие на Руската федерация А. Починок Приложение към Указа на Министерството на труда и социалното развитие на Руската федерация от 12 август 2003 г.

N 62 Редът за изчисляване на средните доходи за определяне размера на обезщетенията за безработица и стипендиите, изплащани на гражданите през периода на професионално обучение, преквалификация и повишаване на квалификацията по направление на службата по заетостта 1.

Самозащита на гражданските права

Възникна грешка.

Руска федерация; б) служителката е получавала обезщетения за временна нетрудоспособност или обезщетения за майчинство; в) работникът или служителят не е работил поради престой по вина на работодателя или по причини извън контрола на работодателя и служителя; г) служителят не е участвал в стачката, но поради тази стачка не е могъл да изпълнява работата си; д) на служителя са предоставени допълнителни платени почивни дни за грижи за деца с увреждания и инвалиди от детството; е) служителят в други случаи е бил освободен от работа с пълно или частично запазване заплатиили без плащане в съответствие със законодателството на Руската федерация; ж) на служителя са предоставени дни за почивка (отпуск) във връзка с работа над нормалното работно време с ротационна организация на работата и в други случаи в съответствие със законодателството на Руската федерация. пет.

Изчисляване на средните доходи за център по труда: формула, правила, извадка

Руска федерация; б) служителката е получавала обезщетения за временна нетрудоспособност или обезщетения за майчинство; в) работникът или служителят не е работил поради престой по вина на работодателя или по причини извън контрола на работодателя и служителя; г) служителят не е участвал в стачката, но поради тази стачка не е могъл да изпълнява работата си; д) на служителя са предоставени допълнителни платени почивни дни за грижи за деца с увреждания и инвалиди от детството; е) служителят в други случаи е бил освободен от работа с пълно или частично запазване на заплатите или без плащане в съответствие със законодателството на Руската федерация; ж) на служителя са предоставени дни за почивка (отпуск) във връзка с работа над нормалното работно време с ротационна организация на работата и в други случаи в съответствие със законодателството на Руската федерация. пет.

Ако служителят е работил в организацията за период на работа на непълно работно време, за който се начисляват бонуси и възнаграждения, и те са били начислени пропорционално на отработеното време, те се вземат предвид при определяне на средните доходи въз основа на действително начислените суми в по начина, установен с този параграф. м) други видове плащания в съответствие с действащите в организацията системи за възнаграждение. Този списък е отворен, следователно, плащания, които не са директно посочени в него, но са предвидени от системата на заплатите, тоест фиксирани от местните регламентиорганизации се включват в плащанията, взети предвид за изчисляване на средните доходи.

Броят на работните часове според графика на 40-часова работна седмица: юни - 167 часа, от които са отработени 150 часа и заплатата е 4500 рубли; Юли - 176 часа, от които 140 часа са отработени и заплатата е 4200 рубли; Август - 176 часа, от които 160 часа са отработени и заплатата е 4600 рубли. 1) Нека да определим средната почасова печалба: (4500 рубли + 4200 рубли + 4600 рубли): (150 часа + 140 часа + 160 часа) = 29,56 рубли. 2) Нека определим средните доходи, които трябва да бъдат посочени в удостоверението, представено в службата по заетостта: 29,56 рубли x ((167 + 176 + 176) : 3) = 5113,88 рубли. Изчисляване на средните доходи в случай на увеличение на заплатата.

Пример 62 от 12 08 2003 за изчисляване на средните доходи

Служител, който беше нает на 12 май 2004 г. и уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Официалната му заплата беше 5000 рубли. През този период служителят: От 12 май до 20 юни - е бил в командировка; От 21 юни до 20 юли - болен; От 21 юли до 10 август - бил в отпуск без заплащане; От 11 август до 7 септември - беше в командировка; От 8 септември до 10 септември - действително отработени дни, за които са начислени 682 рубли.

IN този случайнито за периода на фактуриране (юни, юли, август), нито преди периода на фактуриране (май), служителят е имал действително отработени дни и действително начислени заплати, тъй като периодите на командировки, боледуване, отпуски се изключват от изчислението на осн. на т.4 от Процедура No62.

Понастоящем изчисляването на средните доходи за определяне на размера на обезщетенията за безработица (стипендии) се извършва в съответствие с процедурата, одобрена с Постановление на Министерството на труда и социалното развитие на Руската федерация от 12 август 2003 г. № 62 ( наричана по-долу Процедурата).

Период на фактуриране

Периодът на фактуриране е последните три календарни месеца, предхождащи месеца на уволнение (клауза 3 от Заповедта). Месецът на уволнението се включва в периода на изчисление, ако служителят е уволнен в последния календарен ден на месеца и ако това не намалява средните доходи (Определение касационен съветна Върховния съд на Руската федерация от 06.08.2006 г

CAS № 06-151).

Периодите се изключват от периода на фактуриране (клауза 4 от Поръчката), както и сумите, натрупани през това време. Отсъствията и престои по вина на служителя не се изключват от периода на фактуриране.

Ако служител не е имал работни дни или заплата през който и да е месец от отчетния период, не се допуска замяната му с друг месец. Ако в периода на фактуриране не е имало работни дни или заплати (клауза 5 от Процедурата), целият отчетен период се заменя. Ако продължителността на отсъствието на служителя от работното място за добра причинанадвиши продължителността на периода на фактуриране, тогава периодът на фактуриране ще бъде периодът, равен на периода на фактуриране и предхождащ периода на дълго отсъствие. Например, ако служител е бил болен от 13.09.2009 г. до 02.01.2010 г., след което е напуснал на 02.05.2010 г., тогава периодът на фактуриране ще бъде три календарни месеца преди заболяването: юни, юли и август 2009 г.

Ако служителят беше трудови отношенияпри работодателя за по-малко от три календарни месеца, периодът на фактуриране се счита за напълно отработен (ако времето не е изключено от него в съответствие с клауза 4 от Процедурата). Например, ако служител е бил нает на 10.10.2009 г. и уволнен на 10.12.2009 г., тогава октомври и ноември 2009 г. ще бъдат включени в периода на фактуриране.

Ако служителят е бил уволнен през същия месец, през който е бил нает, тогава средните доходи се определят в съответствие с клауза 6 от Процедурата.

Броят на работните дни (часове) според графика и реално

За да се изчисли броят на работните дни или часовете според графика, броят на работните дни във всеки месец от периода на фактуриране се взема според графика на 5-дневна или 6-дневна работна седмица (в зависимост от продължителността на установената в организацията работна седмица) или броя на работните часове във всеки месец от периода на фактуриране според календара на 40-часовата (36-часова) работна седмица.

При установяване на непълно работно време за служител, броят на действително отработените работни дни (часове) се определя според календара на 5-дневна (6-дневна) работна седмица в периода на фактуриране (клауза 7 от Процедурата).

Броят на действително отработените работни дни (часове) се определя в съответствие с графика.

Видове плащания за изчисляване на средните доходи

Изчислението включва всички плащания в брой и в натура, независимо от техния източник, предвидени от действащата система на възнагражденията в организацията (клауза 2 от Процедурата), с изключение на социалните плащания (материална помощ, такси за обучение и др.) , които не са свързани със заплатите (член 129 от Кодекса на труда на Руската федерация).

За изчислението се взема основната заплата, като се вземе предвид регионалният коефициент и северна надбавка, начислени по тарифни ставки (служебни заплати), на брой, като процент от приходи, комисионни, заплати, изплатени в непарична форма.

Изчислението включва бонуси и възнаграждения, предвидени от системата на възнагражденията в организацията, начислени през периода на фактуриране.

Бонусите и възнагражденията се отчитат един по един за всеки бонус индикатор, с изключение на годишното възнаграждение за предходната година, което се отчита независимо от момента на начисляване.

Бонуси и възнаграждения за период на работа над един месец - не повече от едно плащане за същите показатели в размер на месечната част за всеки месец от отчетния период.

Наградите се вземат предвид:

- напълно, ако периодът на фактуриране е отработен изцяло;

- пропорционално на отработеното време в отчетния период, ако не е изцяло отработено, с изключение на месечните бонуси, изплащани заедно със заплатата за даден месец (т. 9 от Процедурата).

Еднократните бонуси се включват в изчислението в счетоводната част, ако са предвидени от системата на възнагражденията в конкретна организация.

Надбавки и допълнителни плащания към тарифни ставки, служебни заплати, плащания, свързани с условията на труд, заплащане за работа през почивните дни и почивни дни, заплащане за извънреден труд.

Обезщетението за неизползван отпуск не се включва в калкулацията.

Удостоверението за средни доходи трябва да отразява начислените суми на доходите без приспадане на данък върху дохода.

Процедурата за определяне на средните доходи

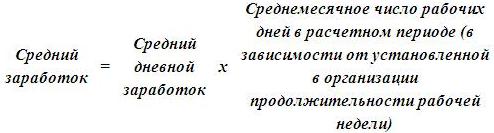

В случаите, които не са свързани с използването на сумираното отчитане на работното време, за определяне на размера на средното трудово възнаграждение се използва средната дневна заплата (клауза 7 от Заповедта).

Средната заплата на служителя се определя чрез умножаване на средната дневна заплата по средния месечен брой работни дни в периода на фактуриране, който се определя като частно от разделянето на общия брой работни дни в периода на фактуриране според графика на 5-дневна или 6-дневна работна седмица според броя на месеците в периода на фактуриране.

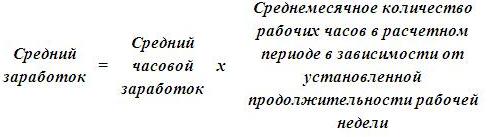

В случаите, когато служителят има обобщено отчитане на работното време, средното почасово заплащане се използва за определяне на размера на средното трудово възнаграждение (клауза 8 от Заповедта).

Средната заплата на служителя се определя като се умножи средната почасова заплата по средния месечен брой работни часове в периода на фактуриране, което се определя като частно от разделянето на общия брой работни часове в периода на фактуриране според производствения календар , в зависимост от продължителността на работната седмица, установена за служителя, по броя на месеците в периода на фактуриране.

При сменен график за работа на служител, изчисляването на средните доходи се основава на средното почасово заплащане.

Референтни подробности.

Сертификатът за средните доходи трябва да съдържа информация за средните доходи, изчислени в съответствие с Постановление на Министерството на труда и социалното развитие на Руската федерация от 12 август 2003 г. № 62 и набор от данни, общоприети за документи:

- печат (ако работодателят има такъв);

- TIN (идентификационен номер на данъкоплатеца) на работодателя, име и юридически адрес юридическо лице;

- саморъчни подписиупълномощен длъжностни лица (индивидуален предприемач, ръководител на юридическо лице, главен счетоводител) с разбивка на имената. Не се допуска използването на факс вместо подпис.

Името на работодателя в удостоверението за средни доходи трябва да съвпада с името на работодателя в работна книжкагражданин. Ако удостоверението за средни доходи е издадено от правоприемника на работодателя, тогава удостоверението за средните доходи трябва да съдържа информация за реорганизацията (преименуването) на организацията, надлежно заверена или допълнителни документипотвърждаващ този факт.

В удостоверението за средни доходи не се допускат петна и корекции.

Какви са характеристиките на изчисляване на средната работна заплата за определяне на обезщетения за безработица? Какъв е периодът на изчисление, за да се изчисли средната печалба? Какви плащания са включени в изчисляването на средните доходи? Как да изчислим средните доходи, ако служителят е имал доходи само в месеца на уволнение? Как се определя средната печалба, като се вземат предвид бонусите? В какъв ред се изчислява средният доход с увеличаване на размера на надбавките?

Служители на Министерството на труда в писмо № 16-5/Б-421 от 15 август 2016 г. препоръчват образец на удостоверение за средна заплата за последните три месеца работа, което се издава на последното работно място. Това удостоверение се издава на уволнените или бивш служителда получават обезщетения за безработица в службата по заетостта по местоживеене. В статията припомняме как се изчисляват средните доходи за попълване на такъв сертификат.

Съгласно параграф 2 на чл. 3 от Закона на Руската федерация № 1032-1, удостоверение за средните доходи за последните три месеца на последното място на работа е необходимо за уволнен служител, за да получи обезщетения за безработица в службата по заетостта.

За ваша информация:

Този сертификатРаботодателят е длъжен да издаде, след писмено заявление на служителя, не по-късно от три работни дни от датата на подаване на такова заявление (член 62 от Кодекса на труда на Руската федерация).

Въпреки факта, че Министерството на труда в писмото си препоръчва формата на удостоверение, използването му не е задължително. Това означава, че ако посоченото удостоверение е съставено от работодателя в произволна форма, но съдържа информацията, необходима за определяне на размера и времето за изплащане на обезщетения за безработица, тогава няма основания за отказ да го приемете. Такива разяснения са представени в писмата на Министерството на труда на Руската федерация от 15 август 2016 г. № 16-5 / B-421, на Роструд от 8 ноември 2010 г. № 3281-6-2.

Забележка:

Гражданин може да получи удостоверение за средни доходи за последните три месеца на последното място на работа в архивна организация. Такова удостоверение ще се приема и от служители на органите за социално осигуряване за изчисляване на обезщетения за безработица. Тези разяснения са представени в параграф 20 от Информацията на Министерството на труда на Руската федерация от 05.03.2013 г.

Какви подробности трябва да съдържа сертификат, изготвен под каквато и да е форма?

Така че в сертификат, съставен под каквато и да е форма, трябва да бъде посочена следната информация:

- име, TIN и юридически адрес на институцията, в която е работил гражданинът;

- Пълно име на служителя;

- периодът на неговата работа и длъжността (по същия начин, както са посочени в трудовата книжка);

- информация за условията на труд (на пълно или непълно работно време);

- средни доходи за последните три месеца работа;

- информация за наличието през 12-те месеца, предхождащи уволнението на периоди, които не са включени по време на платена работа - когато служителят не е работил, но е запазил средни доходи (например отпуск по майчинство, родителски отпуск, временна неработоспособност, командировки и др.) ;

- основанието за издаване на удостоверение (лични сметки, платежни документи);

- подписи на ръководителя и главния счетоводител на организацията, отпечатък на печат.

Изчисляване на средните доходи.

Понастоящем изчисляването на средните доходи трябва да се извършва в съответствие с Процедурата за изчисляване на средните доходи за определяне на размера на обезщетенията за безработица и стипендиите, изплащани на гражданите през периода на професионално обучение, преквалификация и повишаване на квалификацията по направление на заетостта. служба, одобрена с Указ на Министерството на труда на Руската федерация от 12.08.2003 г. № 62 (по-нататък - Процедура № 62).

Средните доходи са необходими за определяне на размера на обезщетенията за безработица, изплащани на съкратените граждани. Начислява се на гражданите от първия ден, когато са признати за безработни (клауза 3, член 31 от Закона на Руската федерация № 1032-1). Съгласно параграф 1 на чл. 34 от Закона на Руската федерация № 1032-1 за граждани, които са били уволнени по някаква причина през 12-те месеца, предхождащи настъпването на безработицата, които през този период са работили най-малко 26 седмици на пълно работно време ( пълна работна седмица) или на непълно работно време (работна седмица на непълен работен ден) преобразувани в 26 седмици на пълен работен ден (работна седмица на пълен работен ден) и признати в своевременнобезработни, натрупани:

а) през първия (12-месечен) период на плащане:

- за първите три месеца - в размер на 75% от средната им месечна заплата (парична помощ), изчислена за последните три месеца на последното място на работа (служене);

- за следващите четири месеца - в размер на 60 %;

- в бъдеще - в размер на 45%, но във всички случаи не по-висок от максималния размер на обезщетението за безработица и не по-нисък от минималния му размер, увеличен с областен коефициент;

б) през втория (12-месечен) период на плащане - в размер на минималното обезщетение за безработица, увеличено с областния коефициент. Този срок се прилага за безработни граждани, които не работят след изтичане на първия период на изплащане на обезщетения за безработица. Те имат право на повторно получаване на обезщетения за безработица, освен ако законът не предвижда друго. Общият период на изплащане на обезщетения на гражданин не може да надвишава 24 месеца общо в рамките на 36 месеца (клауза 5, член 31 от Закона на Руската федерация № 1032-1).

За ваша информация:

За 2016 г. с Постановление на правителството на Руската федерация от 12 ноември 2015 г. № 1223 са установени следните обезщетения за безработица:

- минимум - 850 рубли;

- максимум - 4900 рубли.

Период на изчисление за изчисляване на средните доходи за изчисляване на обезщетения за безработица

В клауза 3 от Процедура № 62 е установено, че средната работна заплата на служителя се изчислява за последните три календарни месеца (от 1-ви до 1-ви ден), предхождащи месеца на уволнението.

Пример 1

Служителят напусна на 11.07.2016 г. Какъв период на фактуриране трябва да взема, за да попълня сертификат?

В този случай периодът на сетълмент ще бъде от 01.07.2016 г. до 31.10.2016 г.

Забележка:

Ако служител напусне в последния ден на месеца, месецът на уволнение може да бъде включен в периода на фактуриране, но само ако средната заплата е по-висока (Определение на въоръжените сили на Руската федерация от 08.06.2006 г. № KAS06- 151).

Пример 2

Служителят е напуснал на 31.10.2016г. Какъв период на сетълмент трябва да се вземе в този случай?

В този случай за период на сетълмент може да се приеме периодът от 01.07.2016 г. до 31.10.2016 г., ако средните доходи, изчислени за този период, са по-големи от средните доходи за периода от 01.06.2016 г. до 30.09.2016 г. Средните доходи могат да се окажат по-високи, например, ако на служителя е изплатен бонус през месеца на уволнение.

Обръщаме внимание на клауза 4 от Заповед № 62, която гласи, че дните следва да се изключват от периода на фактуриране, когато:

- служителят е запазил средната си печалба в съответствие със законодателството на Руската федерация;

- служителят е получил обезщетения за временна нетрудоспособност или обезщетения за майчинство;

- работникът или служителят не е работил поради престой по вина на работодателя или по причини извън контрола на работодателя и служителя;

- служителят не е участвал в стачката, но поради тази стачка не е могъл да изпълнява работата си;

- на служителя са предоставени допълнителни платени почивни дни за грижи за деца с увреждания и инвалиди от детството;

- служителят в други случаи е бил освободен от работа с пълно или частично задържане на заплатите или без плащане в съответствие със законодателството на Руската федерация;

- на служителя са предоставени дни за почивка (отпуск) във връзка с работа над нормалното работно време с ротационна организация на работата и в други случаи в съответствие със законодателството на Руската федерация.

Как да определим периода на фактуриране, ако той се състои изцяло от дни, изключени от него съгласно т. 4 от Процедура № 62? В този случай средните доходи се определят въз основа на действително начисления размер на заплатите за предходния период от време, равен на прогнозния (клауза 5 от Процедура № 62).

Пример 3

Служителят напусна в последния ден от родителския отпуск - 11.07.2016 г. Преди това е имала отпуск по майчинство. Как да определим периода на фактуриране?

Във връзка с тези празници служителят е отсъствал от работа от 20.06.2013 г. до 07.11.2016 г. По този начин периодът на фактуриране, определен от Общи правила, се състои изцяло от дни, изключени от него. Поради това е необходимо да се вземе периода от 01.03.2013 г. до 31.05.2013 г. за период на сетълмент.

Как да определим периода на фактуриране, ако служителят през периода на фактуриране и преди него не е имал действително начислени заплати или действително отработени дни? Средните доходи в този случай се определят въз основа на размера на заплатите, начислени за действително отработените дни от служителя в месеца на уволнение (клауза 6 от Процедура № 62).

Пример 4

Служителят напуска на 23.11.2016г. Работи в институцията от 01.11.2016г. Как да определим периода на фактуриране?

В този случай периодът на фактуриране ще бъде периодът на работа на този служител в институцията, тоест от 01.11.2016 г. до 23.11.2016 г.

Плащания, които са включени в изчисляването на средните доходи.

По силата на клауза 2 от Заповед № 62 при изчисляване на средните заплати се вземат предвид всички видове плащания, предвидени от прилаганата в съответната организация система за възнаграждения, независимо от източниците на тези плащания, които включват:

- , начислени на служителите по тарифни ставки (служебни заплати) за отработени часове, на парични разплащания, издадени в непарична форма;

- парична награда, начислени за отработени часове на лицата заместващи публичен офис;

- заплати, начислени на учители от начални и средни институции професионално образованиеза часове преподавателска работа над намаления годишен учебен товар (отчита се в размер на 1/10 за всеки месец от отчетния период, независимо от момента на начисляване);

- разликата в служебните заплати на служителите, които са преминали на по-ниско платена работа (позиция), при запазване на размера на служебната заплата на предишното място на работа (позиция);

- заплата, окончателно изчислена в края на календарната година, поради системата на заплатите (отчита се в размер на 1/12 за всеки месец от отчетния период, независимо от момента на начисляване);

- надбавки и доплащания към тарифни ставки (служебни заплати) за професионални умения, клас, квалификационна категория (класен ранг, дипломатически ранг), трудов стаж (трудов стаж), специални условия за държавна служба, научна степен, академично звание, познания по чужд език, работа с информация състав държавна тайна, комбиниране на професии (позиции), разширяване на обслужваните зони, увеличаване на обема на извършената работа, изпълнение на задълженията на временно отсъстващ служител без освобождаване от основната работа, управление на екип;

- плащания, свързани с условията на труд, включително плащания поради регионално регулиране на заплатите (под формата на коефициенти и процентни бонуси към заплатите), увеличени заплати за тежка работа, работа с вредни и (или) опасни и други специални условия на труд, за работа през нощта, заплащане за работа през почивните дни и неработни празници, заплащане на извънреден труд;

- бонуси и възнаграждения, включително възнаграждение въз основа на резултатите от работата за годината и еднократно възнаграждение за трудов стаж;

- други видове плащания в съответствие с действащите в организацията системи за възнаграждения.

Забележка:

Както вече беше посочено, параграф 4 от Заповед № 62 установява периоди, които се изключват от изчисляването. Платените през това време суми също не се вземат предвид при изчисляване на средните доходи.

Формулата за изчисляване на средните доходи.

Клауза 7 от Заповед № 62 предвижда, че за определяне на средните доходи е необходимо да се използва средната дневна печалба, която се изчислява по формулата:

За ваша информация

Когато на служител е назначена работа на непълно работно време (работна седмица на непълно работно време, непълен работен ден), средната дневна заплата се изчислява, като сумата на действително начислените заплати се раздели на броя на работните дни според календара на пет -дневна (шестдневна) работна седмица, попадаща в отработеното време в отчетния период.

Пример 5

Служителят е напуснал на 07.11.2016г. Заплатата му за периода на фактуриране от 01.08.2016 г. до 31.10.2016 г. беше:

- за август - 32 000 рубли;

- за септември - 30 000 рубли;

- за октомври - 32 000 рубли.

Периодът на фактуриране е напълно завършен. Служителят има 40-часова работна седмица (пет работни дни). Нека изчислим средните му доходи, за да изготвим удостоверение за службата по заетостта.

Размерът на заплатите, действително начислени на служителя за периода на фактуриране, ще бъде 94 000 рубли. (32 000 + 30 000 + 32 000).

Реално отработените дни за отчетния период е 66 работни дни (23 + 22 + 21), където 23, 22 и 21 са броят на работните дни според производствения календар съответно за август, септември и октомври 2016 г.

Средната дневна печалба на служител ще бъде равна на 1424,24 рубли. (94 000 рубли / 66 работни дни).

Средната печалба ще бъде 31 333,28 рубли. (1424,24 рубли х 22 работни дни).

Формулата за изчисляване на средните доходи с обобщено отчитане на работните часове.

В клауза 8 от Заповед № 62 се казва, че при определяне на средната заплата на служител, на когото е определена сумираната, се използват средните почасови възнаграждения, които се определят, както следва:

Нека да дадем пример за изчисляване на средните доходи.

Пример 6

Служителят е уволнен на 11.07.2016г. Периодът на фактуриране от 01.08.2016 г. до 31.10.2016 г. е напълно разработен. В периода на фактуриране на служителя е зададено сумирано отчитане на работното време. Броят на работните часове по график на 40-часовата работна седмица съгласно производствения календар за 2016 г. е както следва:

- през август - 184 часа, 176 отработени часа, заплата - 28 000 рубли;

- през септември - 176 часа, 182 отработени часа, заплата - 32 000 рубли;

- през октомври - 168 часа, 170 отработени часа, заплата - 30 000 рубли.

Нека да изчислим средните доходи на служител, за да изготвим сертификат за службата по заетостта.

И така, първо ще определим средната почасова печалба. Тя ще бъде равна на 170,45 рубли. ((28 000 рубли + 32 000 рубли + 30 000 рубли) / (176 часа + 182 часа + 170 часа)).

Средната заплата на служител ще бъде 29 999,20 рубли. (170,45 рубли x ((184 часа + 176 часа + 168 часа) / 3 месеца)).

Изчисляване на средните доходи, ако служителят е имал доходи само в месеца на уволнение.

Пример 7

Служителят напуска на 23.11.2016г. Работи в институцията от 01.11.2016 г. до 23.11.2016 г. В този случай ще бъде изчислен периодът на работа на този служител в институцията. За периода на фактуриране заплатата му възлизаше на 28 000 рубли. Служителят има 40-часова работна седмица (пет работни дни). Изчислете средните му доходи.

Размерът на плащанията, включени в изчисляването на средната печалба, начислена към него за този период, е 28 000 рубли, броят на отработените дни е 17. Броят на работните дни според производствения календар за ноември 2016 г. е 21.

Средната заплата на служител ще бъде 34 588,24 рубли. (28 000 рубли / 17 работни дни х 21 работни дни).

Изчисляване на средните доходи, като се вземат предвид бонусите.

Точка 9 от Процедура № 62 установява реда за изчисляване на средните доходи, като се вземат предвид бонусите в зависимост от вида на бонуса: месечен, тримесечен или годишен. Нека разгледаме по-подробно всяка награда.

Когато изчислявате средните доходи, трябва да вземете предвид:

1) месечни бонуси и възнаграждения - не повече от едно плащане за същите показатели за всеки месец от периода на фактуриране.

Пример 8

- за август - 32 000 рубли;

- за септември - 30 000 рубли;

- за октомври - 32 000 рубли.

Периодът на уреждане е отработен от него напълно. Служителят има 40-часова работна седмица (пет работни дни). Освен това той получава месечен бонус от 6000 рубли. Нека изчислим средната заплата на служител, за да изготвим сертификат за службата по заетостта.

Първо, ние определяме сумата, действително начислена на служителя за периода на фактуриране. Тя ще възлиза на 112 000 рубли. (32 000 рубли + 30 000 рубли + 32 000 рубли + 6 000 рубли х 3 месеца). Броят на реално отработените дни за отчетния период е 66 работни дни.

Средната дневна печалба на служител ще бъде равна на 1697 рубли. (112 000 рубли / 66 работни дни).

Средният месечен брой работни дни в периода на фактуриране е 22 (66 работни дни / 3 месеца).

Средната заплата на служител ще бъде 37 334 рубли. (1697 рубли х 22 работни дни).

Забележка:

Ако служител получи два бонуса за един показател за един месец, за изчисляване е необходимо да вземе бонуса, чийто размер е по-голям.

2) бонуси и възнаграждения за период на работа над един месец - не повече от едно плащане за същите показатели в размер на месечната част за всеки месец от периода на фактуриране.

Пример 9

Служителят е уволнен на 11.07.2016г. Неговата заплата за периода на фактуриране от 01.08.2016 г. до 31.10.2016 г. е равна на:

- за август - 32 000 рубли;

- за септември - 30 000 рубли;

- за октомври - 32 000 рубли.

Периодът на фактуриране е напълно завършен. Служителят има 40-часова работна седмица (пет работни дни). Освен това му беше изплатен месечен бонус в размер на 6 000 рубли, а също така получи тримесечен бонус в размер на 24 000 рубли. Нека изчислим средната заплата на служител, за да изготвим сертификат за службата по заетостта.

Така че, когато се изчислява средната печалба, е необходимо да се вземат предвид всички бонуси, изплатени на служителя:

- месечни бонуси в размер на 18 000 рубли. (6000 рубли х 3 месеца);

- тримесечен бонус в пълен размер, тоест 24 000 рубли. (24 000 рубли / 3 месеца х 3 месеца).

Средната дневна печалба ще бъде равна на 2 060,60 рубли. (136 000 рубли / 66 работни дни).

Средномесечен брой работни дни в отчетния период - 22

(66 работни дни / 3 месеца).

Средната заплата на служител ще бъде 45 333,20 рубли. (2 060,60 рубли х 22 работни дни).

3) възнаграждение въз основа на резултатите от работата за годината, еднократно възнаграждение за трудовия стаж (прослужен стаж), други възнаграждения въз основа на резултатите от работата за годината, начислени за предходната Календарна година, - в размер на 1/12 за всеки месец от отчетния период, независимо от момента на начисляване на възнаграждението.

Пример 10

Служителят е уволнен на 11.07.2016г. Заплатата му за периода на фактуриране от 01.08.2016 г. до 31.10.2016 г. беше:

- за август - 32 000 рубли;

- за септември - 30 000 рубли;

- за октомври - 32 000 рубли.

Периодът на фактуриране е напълно завършен. Служителят има 40-часова работна седмица (пет работни дни). Освен това през април 2016 г. му беше изплатен бонус за 2015 г. в размер на 36 000 рубли. Изчисляваме средните му доходи, за да попълним удостоверение за службата по заетостта.

Годишният бонус, начислен за предходната календарна година, трябва да се вземе предвид при изчисляване на средната печалба в размер на 1/12 за всеки месец от отчетния период, независимо от времето на начисляване на възнаграждението. Това означава, че годишният бонус ще бъде взет предвид в размер на 9 000 рубли. (36 000 рубли / 12 месеца х 3 месеца). По този начин средната заплата на служител ще бъде 34 333,34 рубли. (103 000 рубли / 66 работни дни x

22 работа дни).

4) бонуси и възнаграждения в случай, че времето, отнасящо се до периода на фактуриране, не е напълно отработено или времето е изключено от него в съответствие с клауза 4 от Заповед № 62, пропорционално на отработеното време в периода на фактуриране (с изключение на месечните бонуси, изплащани заедно от заплатаза този месец).

Пример 11

Служителят е уволнен на 11.07.2016г. Беше му дадена 40-часова работна седмица (пет работни дни). Периодът на фактуриране от 01.08.2016 г. до 31.10.2016 г. не е напълно разработен от него:

- от 12.09.2016 до 16.09.2016 (пет календарни дни) е бил в отпуск по болест;

- от 10.10.2016 г. до 14.10.2016 г. (пет календарни дни) служителят е бил в командировка.

Освен това през периода на фактуриране му бяха изплатени бонуси:

- през август за II тримесечие на 2016 г. - в размер на 18 000 рубли;

- през септември за август - в размер на 6000 рубли;

- през октомври за септември - в размер на 6 000 рубли, за октомври - в размер на 6 000 рубли, за III тримесечие на 2016 г. - в размер на 18 000 рубли.

Изчисляваме общия размер на премиите при определяне на средните доходи за службата по заетостта.

Броят на работните дни според производствения календар за 2016 г. за отчетния период (01.08.2016 г. до 31.10.2016 г.) възлиза на 66 работни дни, а броят на дните, отработени от служителя през този период -

56 работни дни.

Бонусите при изчисляване на средните доходи ще бъдат взети предвид в следните суми:

- за август 2016 г. - 5 090,90 рубли. (6000 рубли / 66 работни дни х 56 работни дни);

- за септември 2016 г. - 5 090,90 рубли. (6000 рубли / 66 работни дни х 56 работни дни);

- за октомври 2016 г. - 6000 рубли, тъй като това е месечен бонус, изплащан заедно със заплатите за даден месец;

- за II тримесечие на 2016 г. - 15 272,72 рубли. (18 000 рубли / 66 работни дни x

- 56 работа дни);

- за III тримесечие на 2016 г. - 15 272,72 рубли. (18 000 рубли / 66 работни дни x

- 56 работа дни).

Общият размер на бонусите, взети предвид при изчисляване на средните доходи за център по заетостта, ще бъде 46 727,24 рубли. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Забележка:

Ако служителят е работил в организацията за период на непълно работно време, за който се начисляват бонуси и възнаграждения, и те са били начислени пропорционално на отработеното от него време, те се вземат предвид при определяне на средните доходи въз основа на действително начислените суми по правилата, установени с т.9 от Процедура No62.

Изчисляване на средните доходи с увеличение на официалните заплати в организацията.

Член 10 от Процедура № 62 установява правилата за изчисляване на средните доходи при повишение в организация (клон, структурна единица) тарифни ставки (служебни заплати, парично възнаграждение). В този случай средните доходи на работниците се увеличават, както следва:

1) ако увеличението е настъпило през периода на фактуриране, плащанията, взети предвид при определяне на средната заплата и начислени за периода, предхождащ увеличението, се увеличават с коефициенти, които се изчисляват чрез разделяне на тарифната ставка (служебна заплата, парично възнаграждение), установена в месеца на настъпване на събитието, с което запазването на средните доходи е свързано с тарифни ставки (служебни заплати, парично възнаграждение) за всеки от месеците на периода на фактуриране.

Пример 12

Служителят е уволнен на 11.07.2016г. Периодът на сетълмент е от 01.08.2016 до 31.10.2016. От 01.09.2016 г. организацията е увеличила заплатите от 28 000 на 32 000 рубли. Периодът на фактуриране е отработен от служителя изцяло. Нека изчислим средните доходи за службата по заетостта.

Нека дефинираме коефициента на увеличение. Тя ще бъде равна на 1,14 (32 000 рубли / 28 000 рубли).

Средната дневна печалба на служител ще бъде 1453,34 рубли. ((28 000 рубли x 1,14 + 32 000 рубли + 32 000 рубли) / 66 работни дни), където 66 работни дни е броят на действително отработените дни в периода на фактуриране.

Средната печалба, която трябва да бъде посочена в сертификата за службата по заетостта, ще бъде равна на 31 973,48 рубли. (1453,34 RUB x (66 работни дни / 3 месеца)).

2) ако увеличението е настъпило след периода на фактуриране преди ден на уволнение, увеличава средните приходи, изчислени за периода на фактуриране.

Пример 13

Служителят е уволнен на 11.07.2016г. Периодът на сетълмент е от 01.08.2016 до 31.10.2016. От 1 ноември 2016 г. има увеличение на заплатите от 28 000 на 32 000 рубли. Периодът на фактуриране е отработен от служителя изцяло. Нека изчислим средните доходи за службата по заетостта.

Първо, вие също трябва да определите коефициента на увеличение. Тя ще бъде равна на 1,14 (32 000 рубли / 28 000 рубли).

Средната дневна печалба на служител ще бъде 1272,72 рубли. ((28 000 рубли + 28 000 рубли + 28 000 рубли) / 66 работни дни), където 66 работни дни е броят на действително отработените дни в периода на фактуриране.

Средната заплата на служител, която трябва да бъде отразена в удостоверението за службата по заетостта, е 31 919,82 рубли. (1272,72 рубли x (66 работни дни / 3 месеца) x 1,14).

3) ако увеличението е настъпило след уволнението на служителя, средните доходи не се увеличават.

Изчисляване на средните доходи с увеличаване на размера на надбавките.

Специално изчисление на средните доходи е установено с клауза 11 от Заповед № 62. Тази клауза трябва да се прилага само ако организацията е увеличила следните надбавки:

- за квалификационна категория;

- за класен ранг;

- за дипломатически ранг;

- за специални условия на обществена служба.

Така че, ако размерът на една от горните надбавки се е увеличил, средните доходи на служителите се увеличават в следния ред:

1) ако увеличението е настъпило през периода на фактуриране, начислените квоти за периода, предхождащ увеличението, се увеличават с коефициенти, които се изчисляват чрез разделяне на определената надбавка, установена в месеца на настъпване на събитието, с който се запазва задържането на средно доходите се свързват с надбавките за всеки от месеците на периода на фактуриране.

Пример 14

Служителят е уволнен на 11.07.2016г. Неговата заплата е 28 000 рубли. Освен това му се изплаща надбавка за класен ранг. От 01.09.2016 г. има увеличение на надбавката за класен ранг от 2000 на 3000 рубли. Периодът на фактуриране от 01.08.2016 г. до 31.10.2016 г. е изцяло отработен от служителя. Нека изчислим средните доходи за службата по заетостта.

Първо, нека дефинираме коефициента на увеличение. Тя ще бъде равна на 1,5 (3000 рубли / 2000 рубли). Средната дневна печалба на служител ще бъде 1409,10 рубли. ((28 000 рубли + 2 000 рубли х 1,5 + 28 000 рубли + 3 000 рубли + 28 000 рубли + 3 000 рубли) / 66 работни дни), където 66 работни дни е броят на действително отработените дни през периода на фактуриране.

Средната печалба, която трябва да бъде посочена в удостоверението за службата по заетостта, е 31 000,20 рубли. (1409,10 RUB x (66 работни дни / 3 месеца)).

2) ако увеличението е настъпило след уволнението на служителя, посочените надбавки, включени в средния доход, не се увеличават.

В заключение отбелязваме, че удостоверение за средни доходи за служба по заетостта може да бъде съставено или в произволна форма (в този случай трябва да съдържа информация, чрез която е възможно да се определи размерът и условията на изплащане на обезщетенията за безработица) , или съгласно препоръчания формуляр, даден в Писмо на Министерството на труда на Руската федерация от 15 август 2016 г. № 16-5 / V-421. Средните трудови възнаграждения се изчисляват в съответствие с Процедура № 62. При изчисляване на средните трудови възнаграждения Специално вниманиетрябва да се даде на:

- определяне на периода на сетълмент;

- плащания за периода на фактуриране (без плащанията, посочени в т. 4 от Заповед № 62);

- изчисляване на средните доходи, като се вземат предвид бонусите;

- изчисляване на средните доходи, като се вземе предвид увеличението на официалните заплати или надбавки.

Попълнено удостоверение за средна заплата за службата по заетостта трябва да бъде предоставено на служителя в рамките на три дни от датата на неговото заявление до писанена работодателя.

С пълен текстписмата се намират в сп. „Плащане в държавна (общинска) институция: актове и коментари за счетоводител” (№ 11, 2016 г.).

Закон на Руската федерация от 19 април 1991 г. № 1032-1 "За заетостта в Руската федерация".

„Отговори на въпросите на властите Изпълнителна властсубекти на Руската федерация, упражняващи правомощия в областта на насърчаването на заетостта на населението, относно прилагането на Правилата за регистрация на граждани с цел търсене подходяща работа, Правила за регистрация на безработни граждани, изисквания за избор на подходяща работа, одобрени с Постановление на правителството на Руската федерация от 7 септември 2012 г. № 891 „За процедурата за регистрация на граждани с цел намиране на подходяща работа , регистриране на безработни граждани и изисквания за избор на подходяща работа”.

Постановление на Министерството на труда на Руската федерация от 12 август 2003 г. № 62 „За одобряване на процедурата за изчисляване на средните доходи за определяне на размера на обезщетенията за безработица и стипендиите, изплащани на гражданите през периода на професионално обучение, преквалификация и напредък обучение по направление на службата по заетостта” (наричана по-долу Заповед No 62) .

Тази процедура определя правилата за изчисляване на средните доходи за следните случаи: предвидени от законана Руската федерация от 19 април 1991 г. № 1032-1 "За заетостта в Руската федерация" (наричан по-долу Закон № 1032-1):

- да определи размера на обезщетенията за безработица, включително по време на периода на временна неработоспособност на безработните и по време на периода на участие на безработните в обществени работи (член 33 от Закона на Руската федерация № 1032-1);

- за определяне на размера на стипендията през периода на професионално обучение, повишаване на квалификацията, преквалификация по направление на службата по заетостта, включително през периода на временна неработоспособност (чл. 29 от Закон № 1032-1).

В съответствие с клауза 2 от Заповед № 62, за изчисляване на средните доходи се вземат предвид всички видове плащания, предвидени от системата за възнаграждения, използвана в съответната организация, независимо от източниците на тези плащания, които включват:

а) заплати, начислени на служителите по тарифни ставки (служебни заплати) за отработени часове;

б) възнаграждения, начислени на служителите за извършена работа на части;

в) заплати, начислени на служителите за извършена работа като процент от приходите от продажба на продукти (изпълнение на работа, предоставяне на услуги) или комисионна;

г) заплати, изплатени в непарична форма;

д) парично възнаграждение, начислено за отработени часове на лица, заемащи публична длъжност;

е) начислени в редакциите на медиите и художествените организации хонорарите на служителите, които са на работната ведомост на тези редакции и организации, и (или) заплащане за тяхната работа, извършено по ставките (цените) на автора ( поетапно) възнаграждение;

ж) заплати, начислени на учители от институции за основно и средно професионално образование за учебни часове над намаления годишен учебен товар (отчита се в размер на една десета за всеки месец от периода на фактуриране, независимо от времето на начисляване );

з) разликата в служебните заплати на служителите, които са преминали на по-ниско платена работа (позиция), като се запазва размерът на служебната заплата на предишното място на работа (позиция);

и) заплата, окончателно изчислена в края на календарната година, поради системата на заплатите (отчита се в размер на една дванадесета за всеки месец от отчетния период, независимо от момента на начисляване);

й) надбавки и доплащания към тарифни ставки (служебни заплати) за професионални умения, клас, квалификационна категория (класен ранг, дипломатически ранг), стаж (трудов стаж), специални условия за държавна служба, научна степен, научна титла, знания на чужд език, работа с информация, съставляваща държавна тайна, комбиниране на професии (позиции), разширяване на обслужваните зони, увеличаване на обема на извършената работа, изпълнение на задълженията на временно отсъстващ служител, без да се освобождава от основната му работа, ръководене на екип;

к) плащания, свързани с условията на труд, включително плащания, дължащи се на регионално регулиране на заплатите (под формата на коефициенти и процентни бонуси към заплатите), увеличени заплати за тежък труд, работа с вредни и (или) опасни и други специални условия на труд, за работа през нощта, заплащане за работа през почивните и неработни празници, заплащане на извънреден труд;

л) бонуси и възнаграждения, включително възнаграждение въз основа на резултатите от работата за годината и еднократно възнаграждение за трудовия стаж.

При определяне на средната печалба, действително начислените бонуси и възнаграждения за отчетния период се вземат предвид по следния ред (т. 9 от Процедура № 62):

- месечни бонуси и награди - не повече от едно плащане за същите показатели за всеки месец от периода на фактуриране;

- бонуси и възнаграждения за период на работа над един месец - не повече от едно плащане за същите показатели в размер на месечна част за всеки месец от отчетния период;

- възнаграждение въз основа на резултатите от работата за годината, еднократно възнаграждение за трудов стаж (прослужен стаж), друго възнаграждение въз основа на резултатите от работата за годината, начислени за предходната календарна година - в размер на един дванадесети за всеки месец от отчетния период, независимо от момента на начисляване на възнаграждението.

Ако времето, което попада в отчетния период, не е отработено изцяло или времето е изключено от него съгласно ал. 4 от Процедура № заедно с месечната заплата).

Ако служителят е работил в организацията за период на работа на непълно работно време, за който се начисляват бонуси и възнаграждения, и те са били начислени пропорционално на отработеното време, те се вземат предвид при определяне на средните доходи въз основа на действително начислените суми в по начина, установен с този параграф.

м) други видове плащания в съответствие с действащите в организацията системи за възнаграждение.

Този списък е отворен, следователно плащанията, които не са пряко посочени в него, но са предвидени от системата на възнагражденията, тоест определени от местните наредби на организациите, са включени в плащанията, взети предвид за изчисляване на средните доходи.

Трябва да се има предвид, че плащания на служители, които не са свързани със заплати (например дивиденти, застрахователни плащания, материална помощ и други плащания, които не са свързани с изпълнението на трудовата функция на служителя).

Период на уреждане.

Изчисляването на средните доходи на служителя се извършва за последно 3 календарни месеца(от 1-ви до 1-ви ден) предхождащ месеца на уволнението (ал. 3 от Процедура № 62).

Съгласно клауза 4 от Заповед № 62 при изчисляване на средните трудови възнаграждения времето се изключва от периода на фактуриране, както и сумите, натрупани през това време, ако:

а) служителят е запазил средната си печалба в съответствие със законодателството на Руската федерация;

б) служителката е получавала обезщетения за временна нетрудоспособност или обезщетения за майчинство;

в) работникът или служителят не е работил поради престой по вина на работодателя или по причини извън контрола на работодателя и служителя;

г) служителят не е участвал в стачката, но поради тази стачка не е могъл да изпълнява работата си;

д) на служителя са предоставени допълнителни платени почивни дни за грижи за деца с увреждания и инвалиди от детството;

е) служителят в други случаи е бил освободен от работа с пълно или частично запазване на заплатите или без плащане в съответствие със законодателството на Руската федерация;

ж) на служителя са предоставени дни за почивка (отпуск) във връзка с работа над нормалното работно време с ротационна организация на работата и в други случаи в съответствие със законодателството на Руската федерация.

Процедурата за определяне на средните доходи.

За определяне на средните трудови възнаграждения се използват средните дневни трудови възнаграждения, определени по реда, посочен в т.7 от Процедура No62.

1) Изчислете средните дневни доходи, като разделите сумата на действително начислените заплати за периода на фактуриране на броя на действително отработените дни през този период.

2) Изчислете средните доходи на служител, като умножите средните дневни доходи по средния месечен брой работни дни в периода на фактуриране (в зависимост от установената продължителност на работната седмица в организацията).

Пример 1

Служителят, уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Периодът на фактуриране включва юни, юли, август 2004 г.

Официалната заплата на служителя е 5000 рубли, месечният бонус, изплатен заедно със заплатите, е 1000 рубли В същото време служителят е работил през юни и юли, а през август е болен три работни дни. Броят на работните дни според графика на 5-дневната работна седмица:

Юни - 21 дни;

Юли - 22 дни;

Август - 22 дни, от които реално отработени 19 дни.

През август заплатата на служителя възлиза на 4318,18 рубли (5000: 22 x 19), месечният бонус възлиза на 863,64 рубли (1000: 22 x 19).

Съгласно параграф 9 от Процедурата, ако периодът на фактуриране не е извършен изцяло, бонусите и възнагражденията се вземат предвид при определяне на средната печалба пропорционално на отработеното време в периода на фактуриране (с изключение на месечните бонуси, изплащани заедно с със заплати за даден месец).

(5000 рубли + 5000 рубли + 4318,18 рубли + 1000 рубли + 1000 рубли + 863,64 рубли): (21 + 22 + 19) = 277,13 рубли.

277,13 рубли х ((21 + 22 + 22): 3) = 6004,48 рубли.

Ако служителят за отчетния период не е имал действително начислена работна заплата или действително отработени дни, тогава средната заплата се определя въз основа на размера на действително начислените заплати за предходния период от време, равен на изчисления (ал. 5 от Процедура No 62).

Пример 2

В този случай в периода на фактуриране (юни, юли, август) служителят не е имал действително отработени дни и действително начислени заплати, тъй като периодите на командировки, боледуване, отпуски се изключват от изчислението въз основа на клауза 4 от Заповед No62.

В съответствие с параграф 5 от Заповед № 62, средните доходи в този случай се определят въз основа на размера на действително начислените заплати за предходния период от време, равен на изчисления (март, април, май). Броят на работните дни в този период според графика на 5-дневната работна седмица:

март - 22 ден;

април - 22 дни;

Май - 18 дни, от които реално отработени 14 дни.

1) Определете средните дневни доходи:

3889 рубли: 14 дни = 278 рубли.

2) Нека определим средните доходи, които трябва да бъдат посочени в удостоверението, представено на органите на службата по заетостта:

278 рубли x ((22 + 22 + 18): 3) = 5745 рубли.

Ако служителят за периода на фактуриране и преди периода на фактуриране не е имал действително начислени заплати или действително отработени дни, тогава средните доходи се определят въз основа на размера на действително начислените заплати за дните, действително отработени от служителя в месеца на уволнение (ал. 6 от Процедура No 62).

Пример 3

Служител, който беше нает на 12 май 2004 г. и уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Официалната му заплата беше 5000 рубли. През този период служителят:

В този случай нито за периода на фактуриране (юни, юли, август), нито преди периода на фактуриране (май), служителят е имал действително отработени дни и действително начислени заплати, тъй като периодите на командировки, болести, отпуски се изключват от изчисляване на основание ал.4 от Процедура No62.

В съответствие с параграф 6 от Заповед № 62 средните доходи в този случай се определят въз основа на размера на начислените заплати за действително отработените дни в месеца на уволнението.

1) Определете средните дневни доходи:

682 рубли: 3 дни = 227 рубли.

2) Нека определим средните доходи, които трябва да бъдат посочени в удостоверението, представено на органите на службата по заетостта:

227 рубли x 22 \u003d 4994 рубли, където 22 е броят на работните дни през септември 2004 г.

Край на примера.

Когато на служител е назначена работа на непълно работно време (работна седмица на непълно работно време, непълен работен ден), средната дневна заплата се изчислява, като сумата на действително начислените заплати се раздели на броя на работните дни според календара на 5 -дневна (6-дневна) работна седмица, попадаща върху отработеното време в отчетен период.

Редът за определяне на средната заплата с сумирано отчитане на работното време.

За определяне на средната заплата на служител, който има обобщен отчет на работното време, се използва средната почасова заплата, която е регламентирана с клауза 8 от Заповед № 62.

1) Изчислете средната почасова заплата, като разделите сумата на действително начислените заплати за периода на фактуриране на броя на действително отработените часове през този период.

2) Изчислете средната заплата на служител, като умножите средната почасова заплата по средния месечен брой работни часове в периода на фактуриране (в зависимост от установената продължителност на работната седмица).

Пример 4

Служителят, уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Периодът на фактуриране включва юни, юли, август 2004 г. На служителя е дадена обобщена справка за работното време.

Броят на работните часове според графика на 40-часовата работна седмица:

Юни - 167 часа, от които 150 часа са отработени и заплатата е 4500 рубли;

Юли - 176 часа, от които 140 часа са отработени и заплатата е 4200 рубли;

Август - 176 часа, от които 160 часа са отработени и заплатата е 4600 рубли.

1) Определете средната почасова печалба:

(4500 рубли + 4200 рубли + 4600 рубли): (150 часа + 140 часа + 160 часа) = 29,56 рубли.

2) Нека определим средните доходи, които трябва да бъдат посочени в удостоверението, представено на органите на службата по заетостта:

29,56 рубли x ((167 + 176 + 176): 3) = 5113,88 рубли.

Изчисляване на средните доходи в случай на увеличение на заплатата.

В съответствие с параграф 10 от Заповед № 62, с увеличаване на тарифните ставки (заплати, парични възнаграждения) в организация (клон, структурно звено), средните доходи на служителите се увеличават в следния ред:

1) ако увеличението е настъпило през периода на фактуриране,плащанията, взети предвид при определяне на средните доходи и начислени за периода, предхождащ увеличението, се увеличават с коефициенти, които се изчисляват чрез разделяне на тарифната ставка (служебна заплата, парично възнаграждение), установена в месеца на настъпване на събитието, което е свързано с запазване на средните доходи по тарифни ставки (служебни заплати, парично възнаграждение) за всеки от месеците на отчетния период.

Пример 5

Служител, който беше уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Периодът на сетълмент (юни, юли, август 2004 г.) е напълно разработен. В структурното звено на организацията (в която е регистриран уволненият служител) заплатите бяха увеличени от 5000 рубли на 6200 рубли от 1 август.

б) Определете средните дневни доходи:

((5000 рубли + 5000 рубли) x 1,24 + 6200 рубли): 65 дни. = 286,15 рубли, където 65 е броят на действително отработените дни в периода на фактуриране;

286,15 рубли х (65 дни: 3) = 6199,92 рубли;

2) ако увеличението е настъпило след периода на фактуриране до деня на уволнението,увеличава средната печалба, изчислена за периода на фактуриране.

Пример 6

Служителят, уволнен на 10 септември 2004 г., подаде молба до организацията с искане да предостави удостоверение за средни доходи за службата по заетостта. Периодът на сетълмент (юни, юли, август 2004 г.) е напълно разработен. В структурното звено на организацията (в която е регистриран уволненият служител) заплатите са увеличени от 5000 рубли на 6200 рубли от 1 септември. През януари 2004 г. е начислен и изплатен бонус въз основа на резултатите от работата през 2003 г. в размер на 2000 рубли.

а) Определете фактора на увеличение:

6200 рубли: 5000 рубли = 1,24 рубли.

б) Определете средните дневни доходи.

В съответствие с параграф 9 от Заповед № 62, възнаграждението въз основа на резултатите от работата за предходната календарна година се отчита в размер на една дванадесета за всеки месец от периода на фактуриране, независимо от момента на начисляване на възнаграждението:

((5000 рубли + 5000 рубли + 5000 рубли + (2000: 12 x 3)) : 65 дни = 238,46 рубли, където 65 е броят на действително отработените дни в периода на фактуриране;

в) Нека определим средните доходи, които трябва да бъдат посочени в удостоверението, представено на органите на службата по заетостта:

(238,46 рубли x (65 дни: 3)) x 1,24 = 6406,63 рубли;

3) ако увеличението е настъпило след уволнението на служителя,увеличение на средните доходи не се произвежда.

В съответствие с параграф 11 от Заповед № 62, с увеличаване на размера на надбавките за квалификационен ранг (класен ранг, дипломатически ранг) и за специални условия на държавна служба, средните доходи на служителите се увеличават по следния ред:

- ако увеличението е настъпило през периода на фактуриране, надбавките за квалификационен ранг (класен ранг, дипломатически ранг) за специални условия на обществена служба, начислени за периода, предхождащ увеличението, се увеличават с коефициенти, които се изчисляват чрез разделяне на посочените надбавки, установени в месеца на възникване на случая, с който е свързано запазване на средните доходи, за надбавки за всеки от месеците на отчетния период;

- ако увеличението е настъпило след уволнението на служителя, посочените надбавки, включени в средния доход, не се увеличават.

За повече информация по въпросите, свързани с изчисляването на средната работна заплата, можете да намерите в книгата на CJSC "BKR-Intercom-Audit" " Процедурата за изчисляване на средната работна заплата».

Този материал е изготвен от група методически консултанти