Cu o creștere a mărimii alocațiilor pentru o categorie de calificare ( rang cool, grad diplomatic) şi pentru conditii speciale serviciu public castigurile medii salariaţii se măresc în următoarea ordine: dacă creşterea s-a produs în perioada de facturare, indemnizațiile pentru gradul de calificare (gradul de clasă, gradul diplomatic), pentru condițiile speciale de funcționare publică acumulate în perioada anterioară majorării, se majorează cu coeficienți care se calculează prin împărțirea indemnizațiilor indicate stabilite în luna producerii evenimentului. , cu care se asociaza pastrarea castigului salarial mediu, pentru indemnizatii pentru fiecare dintre lunile perioadei de facturare; daca cresterea s-a produs dupa concedierea unui angajat, indemnizațiile specificate incluse în câștigul mediu nu cresc.

Calculul câștigului mediu pentru completarea unui certificat pentru serviciul de ocupare a forței de muncă

- dacă timpul din perioada de facturare nu este pe deplin calculat, atunci toate remunerațiile și bonusurile (cu excepția celor lunare) sunt luate în considerare proporțional cu timpul de lucru efectiv.

Ce venituri nu sunt incluse în câștigul mediu Nu toate veniturile primite în perioada de facturare sunt acceptate pentru calcularea câștigului mediu pentru centrul de angajare:

- calculul nu ia în considerare angajamentele de natură socială (bonusuri aniversare, ajutor material);

- acumulări pe cheltuiala FSS, plăți pt concediu medical, plata concediului de maternitate, alocații pentru îngrijirea copilului până la un an și jumătate și trei;

- câștigul mediu reținut în întregime sau parțial în conformitate cu legislația Federației Ruse (următorul vacanta anuala, concediu suplimentar (de studiu), plăți compensatorii la concediere pentru zile de concediu neutilizate, concediere etc.

Calculul castigului mediu 62 din 12 08 2003 exemplu de calcul

auto-aparare drepturi civile Dacă salariatul a lucrat în organizație pentru o perioadă de lucru cu fracțiune de normă pentru care se acumulează bonusuri și remunerații și acestea au fost acumulate proporțional cu timpul lucrat, acestea sunt luate în considerare la determinarea câștigului mediu pe baza sumelor efectiv acumulate în modul stabilit de prezentul alineat. m) alte tipuri de plăți în conformitate cu sistemele de remunerare în vigoare în organizație. A aparut o eroare. Plenul Curtea Supremă de Justiție RF din 17 martie 2004

№ 2).

Atenţie

Citiți articole similare:

- Calculul plății de concediu: instrucțiuni pas cu pas

- Regulile de concediu 2016

- Pleacă sub noile reguli

Pentru a trimite o recenzie, trebuie să trimiteți o comandă de revizuire. Important forma standard acest ordin nu este prin lege.

Poate fi emis sub orice formă.

Formularele centrului de angajare sunt eliberate solicitanților pentru a furniza foștilor lor angajatori informații despre câștigurile medii. Mai jos este un exemplu de ajutor gratuit. Recomandări ale Ministerului Muncii al Federației Ruse În ciuda absenței unui formular de certificat aprobat pentru calcularea câștigului mediu pentru un centru de angajare, prin Scrisoarea Ministerului Muncii al Federației Ruse nr. 16-5v 421 din 15.08.16 , a fost propus un formular de adeverință pentru stabilirea cuantumului indemnizației de șomaj.

Mai jos este o adeverință de salariu după modelul recomandat de Ministerul Muncii. La calcularea câștigului mediu pentru un centru de angajare, angajatorul trebuie să se ghideze după regulile Procedurii de calcul a salariului mediu lunar, determinate de Decretul Ministerului Muncii al Federației Ruse nr. 62 din 12.08.03.

62 din 12 08 2003 exemplu de calcul al castigului salarial mediu

Important

N 670-r Ministerul Muncii și Dezvoltării Sociale Federația Rusăîn acord cu Ministerul Finanțelor al Federației Ruse, decide: Să aprobe procedura atașată de calculare a câștigului salarial mediu pentru determinarea cuantumului indemnizațiilor de șomaj și a burselor plătite cetățenilor în perioada formare profesională, recalificare si perfectionare in directia serviciului de ocupare a fortei de munca. Ministrul Muncii și Dezvoltării Sociale al Federației Ruse A. Pochinok Anexă la Decretul Ministerului Muncii și Dezvoltării Sociale al Federației Ruse din 12 august 2003

N 62 Procedura de calcul a salariului mediu pentru determinarea cuantumului indemnizațiilor de șomaj și burselor plătite cetățenilor în perioada de formare profesională, recalificare și perfecționare în direcția serviciului de ocupare a forței de muncă 1.

Autoapărarea drepturilor civile

A aparut o eroare.

Federația Rusă; b) salariata a beneficiat de indemnizații de invaliditate temporară sau de maternitate; c) salariatul nu a lucrat din cauza unui timp nefuncțional din vina angajatorului sau din motive independente de voința angajatorului și a salariatului; d) salariatul nu a participat la greva, dar din cauza acestei greve nu si-a putut presta munca; e) salariatului i s-au acordat zile libere suplimentare plătite pentru îngrijirea copiilor cu handicap și a celor cu handicap încă din copilărie; f) salariatul în alte cazuri a fost eliberat din muncă cu păstrare totală sau parțială salariile sau fără plată în conformitate cu legislația Federației Ruse; g) salariatului i s-au oferit zile de odihnă (timp liber) în legătură cu munca peste programul normal de lucru cu o organizare rotativă a muncii și, în alte cazuri, în conformitate cu legislația Federației Ruse. 5.

Calculul câștigului mediu pentru un centru de angajare: formulă, reguli, eșantion

Federația Rusă; b) salariata a beneficiat de indemnizații de invaliditate temporară sau de maternitate; c) salariatul nu a lucrat din cauza timpului de nefuncţionare din vina angajatorului sau din motive independente de voinţa angajatorului şi a salariatului; d) salariatul nu a participat la greva, dar din cauza acestei greve nu si-a putut presta munca; e) salariatului i s-au acordat zile libere suplimentare plătite pentru îngrijirea copiilor cu handicap și a celor cu handicap încă din copilărie; f) în alte cazuri, angajatul a fost eliberat de la muncă cu reținerea totală sau parțială a salariului sau fără plată în conformitate cu legislația Federației Ruse; g) salariatului i s-au oferit zile de odihnă (timp liber) în legătură cu munca peste programul normal de lucru cu o organizare rotativă a muncii și, în alte cazuri, în conformitate cu legislația Federației Ruse. 5.

Dacă salariatul a lucrat în organizație pentru o perioadă de lucru cu fracțiune de normă pentru care se acumulează bonusuri și remunerații și acestea au fost acumulate proporțional cu timpul lucrat, acestea sunt luate în considerare la determinarea câștigului mediu pe baza sumelor efectiv acumulate în modul stabilit de prezentul alineat. m) alte tipuri de plăți în conformitate cu sistemele de remunerare în vigoare în organizație. Această listă este deschisă, așadar, plăți care nu sunt direct denumite în ea, dar prevăzute de sistemul de salarizare, adică fixate de local. reguli organizațiile sunt incluse în plățile luate în considerare pentru calcularea câștigului mediu.

Numărul de ore de lucru conform programului unei săptămâni de lucru de 40 de ore: iunie - 167 de ore, din care 150 de ore au fost lucrate și salariul a fost de 4.500 de ruble; iulie - 176 de ore, din care 140 de ore lucrate și salariul a fost de 4200 de ruble; August - 176 de ore, din care 160 de ore lucrate și salariul a fost de 4600 de ruble. 1) Să determinăm câștigul mediu orar: (4500 ruble + 4200 ruble + 4600 ruble): (150 ore + 140 ore + 160 ore) = 29,56 ruble. 2) Să determinăm câștigul mediu, care trebuie să fie indicat în certificatul depus la autoritățile serviciului de ocupare a forței de muncă: 29,56 ruble x ((167 + 176 + 176) : 3) = 5113,88 ruble. Calculul castigului mediu in cazul cresterii salariului.

Decretul 62 din 12 08 2003 exemplu de calcul al castigului salarial mediu

Un angajat care a fost angajat pe 12 mai 2004 și concediat pe 10 septembrie 2004 a solicitat organizației cu o cerere de a furniza un certificat de câștig mediu pentru serviciul de angajare. Salariul său oficial era de 5000 de ruble. În această perioadă, angajatul: Din 12 mai până în 20 iunie - a fost într-o călătorie de afaceri; Din 21 iunie până pe 20 iulie - a fost bolnav; Din 21 iulie până pe 10 august - a fost în concediu fără plată; Din 11 august până pe 7 septembrie - a fost într-o călătorie de afaceri; Din 8 septembrie până în 10 septembrie - zile efectiv lucrate, pentru care s-au perceput 682 de ruble.

LA acest caz nici pentru perioada de facturare (iunie, iulie, august), nici înainte de perioada de facturare (mai), angajatul a avut efectiv zile lucrate și a acumulat efectiv salarii, întrucât perioadele de călătorie de afaceri, boală, concedii sunt excluse din calcul pe baza din clauza 4 din Procedura nr.62.

În prezent, calculul câștigului mediu pentru a determina valoarea indemnizațiilor de șomaj (stipendii) se efectuează în conformitate cu Procedura aprobată prin Decretul Ministerului Muncii și Dezvoltării Sociale al Federației Ruse din 12 august 2003 nr. 62 ( denumită în continuare Procedura).

Perioada de facturare

Perioada de facturare este ultimele trei luni calendaristice premergătoare lunii concedierii (clauza 3 din Ordin). Luna concedierii este inclusă în perioada de calcul dacă salariatul este concediat în ultima zi calendaristică a lunii și dacă aceasta nu reduce câștigul mediu (Definiție Consiliul de Casație a Curții Supreme a Federației Ruse din 06.08.2006

CAS Nr. 06-151).

Perioadele sunt excluse din perioada de facturare (clauza 4 din Comanda), precum si sumele acumulate in acest timp. Nu sunt excluse din perioada de facturare absenteismul și timpul de nefuncționare din vina salariatului.

Daca un angajat nu a avut zile lucratoare sau salariu in nicio luna a perioadei de facturare, inlocuirea lui cu inca o luna nu este permisa. Dacă în perioada de facturare nu au existat zile lucrătoare sau salarii (clauza 5 din Procedură), se înlocuiește întreaga perioadă de facturare. Dacă durata absenței salariatului de la locul de muncă pentru motiv bun a depășit durata perioadei de facturare, atunci perioada de facturare va fi perioada egală cu perioada de facturare și premergătoare perioadei de absență îndelungată. De exemplu, dacă un angajat a fost bolnav de la 13.09.2009 la 01.02.2010, apoi a renunțat la 05.02.2010, atunci perioada de facturare va fi de trei luni calendaristice înainte de îmbolnăvire: iunie, iulie și august 2009.

Dacă angajatul a fost relaţiile de muncă cu angajatorul pe o perioadă mai mică de trei luni calendaristice, perioada de facturare este considerată complet încheiată (dacă timpul nu a fost exclus din aceasta în conformitate cu clauza 4 din Procedură). De exemplu, dacă un angajat a fost angajat pe 10/10/2009 și concediat pe 12/10/2009, atunci octombrie și noiembrie 2009 vor fi incluse în perioada de facturare.

În cazul în care salariatul a fost concediat în aceeași lună în care a fost angajat, atunci câștigul mediu se stabilește în conformitate cu clauza 6 din Procedură.

Numărul de zile lucrătoare (ore) conform programului și efectiv

Pentru a calcula numărul de zile lucrătoare sau de ore conform orarului, numărul de zile lucrătoare din fiecare lună a perioadei de facturare se ia conform programului unei săptămâni de lucru de 5 sau 6 zile (în funcție de lungime). a săptămânii de lucru stabilite în organizație) sau a numărului de ore de lucru din fiecare lună a perioadei de facturare conform calendarului săptămânii de lucru de 40 de ore (36 de ore).

La stabilirea muncii cu fracțiune de normă pentru un salariat, numărul de zile lucrătoare efectiv lucrate (ore) se stabilește conform calendarului unei săptămâni de lucru de 5 zile (6 zile) în perioada de facturare (clauza 7 din Ordin).

Numărul de zile lucrătoare efectiv lucrate (ore) este determinat în conformitate cu fișa de pontaj.

Tipuri de plăți pentru calcularea câștigului mediu

Calculul include toate plățile în numerar și în natură, indiferent de sursa acestora, prevăzute de sistemul de remunerare actual din organizație (clauza 2 din Procedură), cu excepția plăților sociale (asistență materială, taxe de școlarizare etc.) , care nu se referă la salarii (Articolul 129 din Codul Muncii al Federației Ruse).

Pentru calcul se ia salariul de bază ținând cont de coeficientul regional și alocația nordică, acumulate la tarife (salarii oficiale), la bucata, ca procent din venituri, comision, salarii platite in forma nemonetara.

Calculul include bonusurile și remunerațiile prevăzute de sistemul de remunerare din organizație, acumulate în perioada de facturare.

Bonusurile și remunerațiile sunt luate în considerare unul câte unul pentru fiecare indicator de bonus, cu excepția remunerației anuale pentru anul precedent, care se ia în considerare indiferent de momentul de acumulare.

Bonusuri și remunerații pentru o perioadă de muncă mai mare de o lună - nu mai mult de o plată pentru aceiași indicatori în cuantumul părții lunare pentru fiecare lună a perioadei de facturare.

Se iau în considerare premiile:

- complet, dacă perioada de facturare a fost complet elaborată;

- proporţional cu timpul lucrat în perioada de facturare, dacă acesta nu este în întregime lucrat, cu excepţia primelor lunare plătite împreună cu salariul pentru o lună dată (clauza 9 din Procedură).

Bonusurile unice sunt incluse în calcul în partea contabilă, dacă sunt prevăzute de sistemul de remunerare dintr-o anumită organizație.

Indemnizații și plăți suplimentare la tarifele, salariile oficiale, plățile aferente condițiilor de muncă, plata pentru munca în weekend și sărbători, plata orelor suplimentare.

Compensația pentru vacanța nefolosită nu este inclusă în calcul.

Certificatul de câștig mediu trebuie să reflecte sumele acumulate ale câștigurilor fără a deduce impozitul pe venit.

Procedura de determinare a câștigului mediu

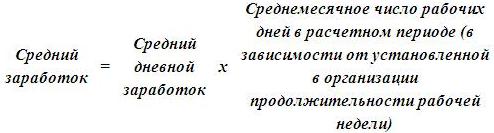

În cazurile care nu sunt legate de utilizarea contabilității rezumate a orelor de lucru, câștigul mediu zilnic este utilizat pentru determinarea cuantumului câștigului mediu (clauza 7 din Ordin).

Câștigul mediu al unui angajat se determină prin înmulțirea câștigului mediu zilnic cu numărul mediu lunar de zile lucrătoare din perioada de facturare, care se determină ca coeficient de împărțire a numărului total de zile lucrătoare din perioada de facturare conform orarului de o săptămână lucrătoare de 5 sau 6 zile după numărul de luni din perioada de facturare.

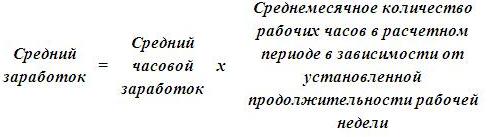

În cazurile în care angajatul are o evidență rezumată a timpului de lucru, câștigul mediu orar este utilizat pentru a determina valoarea câștigului mediu (clauza 8 din Ordin).

Câștigul mediu al unui angajat se determină prin înmulțirea câștigului mediu orar cu numărul mediu lunar de ore de lucru din perioada de facturare, care se determină ca coeficient de împărțire a numărului total de ore de lucru din perioada de facturare conform calendarului de producție. , in functie de durata saptamanii de lucru stabilita pentru salariat, dupa numarul de luni din perioada de facturare.

Cu un program de lucru în schimburi pentru un angajat, calculul câștigului mediu se bazează pe câștigul mediu orar.

Detalii de referință.

Certificatul de câștig mediu ar trebui să conțină informații despre câștigul mediu, calculate în conformitate cu Decretul Ministerului Muncii și Dezvoltării Sociale al Federației Ruse din 12 august 2003 nr. 62 și un set de detalii general acceptate pentru documente:

- sigiliu (daca angajatorul il are);

- NIF (numărul de identificare fiscală) al angajatorului, numele și adresa legală entitate legală;

- semnături de mână autorizat oficiali (antreprenor individual, șef de persoană juridică, contabil șef) cu o defalcare a numelor. Nu este permisă utilizarea unui fax în locul unei semnături.

Numele angajatorului din certificatul de câștig mediu trebuie să se potrivească cu numele angajatorului din cartea de munca cetăţean. Dacă certificatul de câștig mediu este eliberat de către cesionarul angajatorului, atunci certificatul de câștig mediu trebuie să conțină informații despre reorganizarea (redenumirea) organizației, certificate corespunzător, sau documente aditionale confirmând acest fapt.

În certificatul de câștig mediu, bloturile și corecțiile nu sunt permise.

Care sunt caracteristicile calculării salariului mediu pentru determinarea indemnizației de șomaj? Care este perioada de calcul care trebuie luată pentru a calcula câștigul mediu? Ce plăți sunt incluse în calculul câștigului mediu? Cum se calculează câștigul mediu dacă un angajat a avut câștiguri doar în luna concedierii? Cum se determină câștigul mediu, ținând cont de bonusuri? În ce ordine se calculează câștigul mediu cu o creștere a mărimii alocațiilor?

Angajații Ministerului Muncii prin Scrisoarea nr. 16-5/B-421 din 15 august 2016 au recomandat forma unui certificat de câștig mediu pe ultimele trei luni de muncă, care se eliberează la ultimul loc de muncă. Acest certificat se eliberează concediatului sau fost angajat să primească ajutor de șomaj la serviciul de ocupare a forței de muncă de la locul de reședință. În articol, ne amintim cum sunt calculate câștigurile medii pentru a completa un astfel de certificat.

Potrivit paragrafului 2 al art. 3 din Legea Federației Ruse nr. 1032-1, un certificat de câștig mediu pentru ultimele trei luni la ultimul loc de muncă este necesar pentru ca un angajat disponibilizat să primească indemnizație de șomaj la serviciul de ocupare a forței de muncă.

Notă:

Acest certificat angajatorul este obligat să emită, la cererea scrisă a angajatului, în cel mult trei zile lucrătoare de la data depunerii unei astfel de cereri (articolul 62 din Codul Muncii al Federației Ruse).

În ciuda faptului că Ministerul Muncii în scrisoarea sa a recomandat forma unui certificat, utilizarea acestuia nu este obligatorie. Aceasta înseamnă că, dacă certificatul specificat este întocmit de către angajator într-o formă arbitrară, dar conține informațiile necesare pentru a determina valoarea și momentul plății indemnizației de șomaj, atunci nu există motive pentru refuzul de a-l accepta. Asemenea precizări sunt prevăzute în scrisorile Ministerului Muncii al Federației Ruse din 15 august 2016 Nr. 16-5 / B-421, din Rostrud din 8 noiembrie 2010 Nr. 3281-6-2.

Notă:

Un cetățean poate primi un certificat de câștig mediu pentru ultimele trei luni la ultimul loc de muncă din organizarea arhivistice. Un astfel de certificat va fi acceptat și de angajații autorităților de asigurări sociale pentru calcularea indemnizației de șomaj. Aceste precizări sunt prezentate în paragraful 20 din Informațiile Ministerului Muncii al Federației Ruse din 05.03.2013.

Ce detalii ar trebui să conțină un certificat întocmit sub orice formă?

Deci, într-un certificat întocmit sub orice formă, trebuie indicate următoarele informații:

- numele, NIF și adresa juridică a instituției în care a lucrat cetățeanul;

- Numele complet al angajatului;

- perioada de activitate și funcția sa (în același mod în care sunt indicate în carnetul de muncă);

- informații despre condițiile de muncă (part-time sau full-time);

- câștigul mediu pentru ultimele trei luni de muncă;

- informații despre prezența în cele 12 luni premergătoare concedierii perioadelor neincluse în timpul muncii plătite - când salariatul nu a lucrat, dar a reținut câștigul mediu (de exemplu, concediu de maternitate, concediu parental, invaliditate temporară, călătorii de afaceri etc.) ;

- baza pentru eliberarea unui certificat (conturi personale, documente de plată);

- semnăturile șefului și contabilului șef al organizației, amprenta sigiliului.

Calculul castigului mediu.

In prezent, calculul castigului salarial mediu trebuie efectuat in conformitate cu Procedura de calcul al castigului salarial mediu pentru determinarea cuantumului indemnizatiei de somaj si a burselor platite cetatenilor in perioada de formare profesionala, recalificare si formare avansata in directia ocuparii fortei de munca. serviciu, aprobat prin Decretul Ministerului Muncii al Federației Ruse din 12.08.2003 nr. 62 (în continuare - Procedura nr. 62).

Câștigul mediu este necesar pentru a determina valoarea indemnizațiilor de șomaj plătite cetățenilor disponibilizați. Se acumulează cetățenilor din prima zi în care sunt recunoscuți ca șomeri (clauza 3, articolul 31 din Legea Federației Ruse nr. 1032-1). Potrivit paragrafului 1 al art. ( săptămâna de lucru întreagă) sau pe bază de normă parțială (săptămână de lucru cu normă parțială) convertită în 26 de săptămâni cu normă întreagă (săptămână de lucru cu normă întreagă) și recunoscute în la momentul potrivitșomer, acumulat:

a) în prima perioadă de plată (12 luni):

- pentru primele trei luni - în valoare de 75% din câștigul mediu lunar (alocație în numerar), calculată pentru ultimele trei luni la ultimul loc de muncă (serviciu);

- pentru următoarele patru luni - în valoare de 60%;

- în viitor - în cuantum de 45%, dar în toate cazurile nu mai mare decât valoarea maximă a indemnizației de șomaj și nu mai mică decât valoarea minimă a acesteia, majorată cu coeficientul districtual;

b) în a doua perioadă de plată (12 luni) - în cuantumul ajutorului minim de șomaj, majorat cu coeficientul raional. Această perioadă se aplică șomerilor care nu sunt angajați după expirarea primei perioade de plată a indemnizației de șomaj. Aceștia au dreptul să primească din nou indemnizația de șomaj, dacă legea nu prevede altfel. Perioada totală de plată a prestațiilor către un cetățean nu poate depăși 24 de luni în termeni totali în termen de 36 de luni (clauza 5, articolul 31 din Legea Federației Ruse nr. 1032-1).

Notă:

Pentru anul 2016, Decretul Guvernului Federației Ruse din 12 noiembrie 2015 nr. 1223 a stabilit următoarele indemnizații de șomaj:

- minim - 850 de ruble;

- maxim - 4.900 de ruble.

Perioada de calcul pentru calcularea castigului salarial mediu pentru calcularea indemnizatiei de somaj

Clauza 3 din Ordinul nr. 62 stabilește că salariul mediu al unui salariat se calculează pe ultimele trei luni calendaristice (din ziua 1 până în ziua 1) premergătoare lunii concedierii.

Exemplul 1

Salariatul a demisionat la 11.07.2016. Ce perioadă de facturare trebuie să iau pentru a completa un certificat?

În acest caz, perioada de decontare va fi de la 01.07.2016 până la 31.10.2016.

Notă:

Dacă un angajat demisionează în ultima zi a lunii, luna concedierii poate fi inclusă în perioada de facturare, dar numai dacă câștigurile medii sunt mai mari (Determinarea Forțelor Armate ale Federației Ruse din 08.06.2006 Nr. KAS06- 151).

Exemplul 2

Salariatul a plecat la 31.10.2016. Ce perioadă de decontare ar trebui luată în acest caz?

În acest caz, perioada de la 01.07.2016 la 31.10.2016 poate fi luată ca perioadă de decontare, dacă câștigurile medii calculate pentru această perioadă sunt mai mari decât câștigurile medii pentru perioada de la 01.06.2016 la 30.09.2016. Câștigul mediu se poate dovedi a fi mai mare, de exemplu, dacă salariatului i-a fost plătit un bonus în luna concedierii.

Vă atragem atenția asupra clauzei 4 din Ordinul nr. 62, care spune că zilele ar trebui excluse din perioada de facturare atunci când:

- angajatul a păstrat câștigul mediu în conformitate cu legislația Federației Ruse;

- angajatul a primit indemnizații de invaliditate temporară sau indemnizații de maternitate;

- salariatul nu a lucrat din cauza timpului de nefuncționare din vina angajatorului sau din motive independente de voința angajatorului și a salariatului;

- salariatul nu a participat la grevă, dar din cauza acestei greve nu și-a putut îndeplini munca;

- salariatului i s-au oferit zile libere suplimentare plătite pentru îngrijirea copiilor cu handicap și a celor cu handicap încă din copilărie;

- în alte cazuri, angajatul a fost eliberat de la muncă cu reținerea totală sau parțială a salariului sau fără plată în conformitate cu legislația Federației Ruse;

- salariatului i s-au oferit zile de odihnă (zile libere) în legătură cu munca peste programul normal de lucru cu o organizare rotativă a muncii și, în alte cazuri, în conformitate cu legislația Federației Ruse.

Cum se determină perioada de facturare dacă aceasta constă în întregime din zile excluse din aceasta în conformitate cu clauza 4 din Ordinul nr. 62? În acest caz, câștigul mediu se determină pe baza sumei salariilor efectiv acumulate pentru perioada anterioară, egală cu cea calculată (clauza 5 din Procedura nr. 62).

Exemplul 3

Salariatul a renunțat în ultima zi de concediu pentru creșterea copilului - 11.07.2016. Anterior, a avut concediu de maternitate. Cum se stabilește perioada de facturare?

În legătură cu aceste sărbători, salariatul a lipsit de la serviciu în perioada 20.06.2013 până în 07.11.2016. Astfel, perioada de facturare determinată de reguli generale, este format în întregime din zile excluse din acesta. Prin urmare, este necesar să se ia ca perioadă de decontare perioada de la 01.03.2013 la 31.05.2013.

Cum se determină perioada de facturare dacă angajatul în perioada de facturare și înainte de acesta nu a acumulat efectiv salarii sau zile efectiv lucrate? Câștigul salarial mediu în acest caz se determină pe baza cuantumului salariului acumulat pentru zilele efectiv lucrate de salariat în luna concedierii (clauza 6 din Procedura nr. 62).

Exemplul 4

Salariatul pleaca in data de 23.11.2016. Lucrează la instituție din 01.11.2016. Cum se stabilește perioada de facturare?

În acest caz, perioada de facturare va fi perioada de muncă a acestui angajat în instituție, adică de la 01.11.2016 la 23.11.2016.

Plăți care sunt incluse în calculul câștigului mediu.

În virtutea clauzei 2 din Ordinul nr. 62, la calcularea câștigului salarial mediu se iau în considerare toate tipurile de plăți prevăzute de sistemul de remunerare aplicat în organizația relevantă, indiferent de sursele acestor plăți, care includ:

- , acumulate salariatilor la tarife (salarii de serviciu) pentru orele lucrate, la bucata, emise in forma nemonetara;

- recompensă în numerar, acumulate pentru orele lucrate persoanelor care inlocuiesc funcţie publică;

- salariile acumulate cadrelor didactice din instituţiile primare şi secundare învăţământul profesional pentru orele de activitate didactică care depășesc sarcina didactică anuală redusă (contabilizate în cuantum de 1/10 pentru fiecare lună a perioadei de facturare, indiferent de momentul de acumulare);

- diferența dintre salariile oficiale ale angajaților care au trecut la un loc de muncă (post) mai puțin remunerat, cu menținerea cuantumului salariului oficial la locul de muncă (post) anterior;

- salariu, calculat in final la sfarsitul anului calendaristic, datorat sistemului de salarizare (se ia in calcul in cuantum de 1/12 pentru fiecare luna a perioadei de facturare, indiferent de momentul acumularii);

- indemnizații și plăți suplimentare la tarifele (salariile oficiale) pentru competențe profesionale, clasă, categorie de calificare (grad de clasă, grad diplomatic), vechime (experiență de muncă), condiții speciale pentru serviciul public, diplomă academică, titlu universitar, cunoștințe de limba straina, lucrul cu informatii constituind secret de stat, combinarea profesiilor (posturilor), extinderea ariilor de servicii, cresterea volumului de munca prestata, indeplinirea atributiilor de angajat temporar absent fara scutire de la postul principal, conducerea unei echipe;

- plăți aferente condițiilor de muncă, inclusiv plăți datorate reglementării regionale a salariilor (sub formă de coeficienți și sporuri procentuale la salarii), majorarea salariilor pentru munca grea, munca în condiții dăunătoare și (sau) periculoase și alte condiții speciale de muncă, pentru muncă pe timp de noapte, plata muncii în weekend și sărbători nelucrătoare, plata orelor suplimentare;

- bonusuri și remunerații, inclusiv remunerația bazată pe rezultatele muncii pe an și o remunerație unică pentru vechimea în muncă;

- alte tipuri de plăți în conformitate cu sistemele de remunerare în vigoare în organizație.

Notă:

După cum sa menționat deja, paragraful 4 din Ordinul nr. 62 stabilește perioade care sunt excluse din calcul. De asemenea, sumele plătite în acest timp nu sunt luate în considerare la calcularea câștigului mediu.

Formula de calcul a câștigului mediu.

Clauza 7 din Ordinul nr. 62 prevede că pentru a determina câștigul mediu este necesar să se utilizeze câștigul mediu zilnic, care se calculează prin formula:

Notă

Atunci când unui angajat îi este repartizată o muncă cu fracțiune de normă (săptămână de lucru cu fracțiune de normă, zi de lucru cu fracțiune de normă), câștigul mediu zilnic se calculează prin împărțirea sumei salariilor acumulate efectiv la numărul de zile lucrătoare conform calendarului unui -zi (sase zile) saptamana lucratoare care se incadreaza in timpul lucrat in perioada de facturare.

Exemplul 5

Salariatul a plecat pe 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 a fost:

- pentru august - 32.000 de ruble;

- pentru septembrie - 30.000 de ruble;

- pentru octombrie - 32.000 de ruble.

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Să-i calculăm câștigul mediu pentru a întocmi un certificat pentru serviciul de ocupare a forței de muncă.

Suma salariilor acumulate efectiv angajatului pentru perioada de facturare va fi de 94.000 de ruble. (32.000 + 30.000 + 32.000).

Numărul de zile efectiv lucrate pentru perioada de facturare este de 66 de zile lucrătoare (23 + 22 + 21), unde 23, 22 și 21 sunt numărul de zile lucrătoare conform calendarului de producție pentru lunile august, septembrie și, respectiv, octombrie 2016.

Câștigul mediu zilnic al unui angajat va fi egal cu 1.424,24 ruble. (94.000 de ruble / 66 de zile lucrătoare).

Câștigul mediu va fi de 31.333,28 ruble. (1.424,24 ruble x 22 zile lucrătoare).

Formula de calcul a câștigului mediu cu o contabilizare rezumată a orelor de lucru.

Clauza 8 din Procedura nr. 62 spune ca la determinarea castigului salarial mediu al unui salariat caruia i s-a stabilit suma se foloseste castigul mediu orar, care se determina astfel:

Să dăm un exemplu de calcul al câștigului mediu.

Exemplul 6

Salariatul a fost concediat la data de 11.07.2016. Perioada de facturare de la 01.08.2016 la 31.10.2016 a fost complet elaborată. În perioada de facturare, angajatului i s-a stabilit o contabilizare sumară a timpului de lucru. Numărul de ore de lucru conform programului săptămânii de lucru de 40 de ore conform calendarului de producție pentru anul 2016 este următorul:

- în august - 184 de ore, 176 de ore lucrate, salariu - 28.000 de ruble;

- în septembrie - 176 de ore, 182 de ore lucrate, salariu - 32.000 de ruble;

- în octombrie - 168 de ore, 170 de ore lucrate, salariu - 30.000 de ruble.

Să calculăm câștigul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de ocupare a forței de muncă.

Deci, mai întâi vom determina câștigul mediu orar. Acesta va fi egal cu 170,45 ruble. ((28.000 de ruble + 32.000 de ruble + 30.000 de ruble) / (176 de ore + 182 de ore + 170 de ore)).

Salariul mediu al unui angajat va fi de 29.999,20 ruble. (170,45 ruble x ((184 ore + 176 ore + 168 ore) / 3 luni)).

Calculul castigului mediu in cazul in care salariatul a avut castig numai in luna concedierii.

Exemplul 7

Salariatul pleaca in data de 23.11.2016. Lucrează în instituție în perioada 01.11.2016 până în 23.11.2016. În acest caz, se va calcula perioada de muncă a acestui angajat în instituție. Pentru perioada de facturare, salariul său a fost de 28.000 de ruble. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Calculați câștigurile sale medii.

Suma plăților incluse în calculul câștigurilor medii acumulate pentru acesta pentru această perioadă este de 28.000 de ruble, numărul de zile lucrate este de 17. Numărul de zile lucrătoare conform calendarului de producție pentru noiembrie 2016 este de 21.

Salariul mediu al unui angajat va fi de 34.588,24 ruble. (28.000 de ruble / 17 zile lucrătoare x 21 zile lucrătoare).

Calculul câștigului mediu, ținând cont de bonusuri.

Clauza 9 din Procedura nr.62 stabileste procedura de calcul a castigului salarial mediu, tinand cont de sporuri, in functie de tipul de bonus: lunar, trimestrial sau anual. Să aruncăm o privire mai atentă la fiecare premiu.

Atunci când calculați câștigul mediu, trebuie să luați în considerare:

1) bonusuri și remunerații lunare - nu mai mult de o plată pentru aceiași indicatori pentru fiecare lună a perioadei de facturare.

Exemplul 8

- pentru august - 32.000 de ruble;

- pentru septembrie - 30.000 de ruble;

- pentru octombrie - 32.000 de ruble.

Perioada de decontare a fost stabilită de el în totalitate. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). În plus, i s-a plătit un bonus lunar de 6.000 de ruble. Să calculăm salariul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de angajare.

În primul rând, determinăm suma acumulată efectiv angajatului pentru perioada de facturare. Se va ridica la 112.000 de ruble. (32.000 de ruble + 30.000 de ruble + 32.000 de ruble + 6.000 de ruble x 3 luni). Numărul de zile efectiv lucrate pentru perioada de facturare este de 66 de zile lucrătoare.

Câștigul mediu zilnic al unui angajat va fi egal cu 1.697 de ruble. (112.000 de ruble / 66 de zile lucrătoare).

Numărul mediu lunar de zile lucrătoare în perioada de facturare este de 22 (66 zile lucrătoare / 3 luni).

Salariul mediu al unui angajat va fi de 37.334 de ruble. (1.697 ruble x 22 de zile lucrătoare).

Notă:

Dacă un angajat primește două bonusuri pentru un indicator timp de o lună, pentru calcul este necesar să ia bonusul, a cărui valoare este mai mare.

2) bonusuri și remunerații pentru o perioadă de muncă mai mare de o lună - nu mai mult de o plată pentru aceiași indicatori în cuantumul părții lunare pentru fiecare lună a perioadei de facturare.

Exemplul 9

Salariatul a fost concediat la data de 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 este egal cu:

- pentru august - 32.000 de ruble;

- pentru septembrie - 30.000 de ruble;

- pentru octombrie - 32.000 de ruble.

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). El a primit, de asemenea, un bonus lunar în valoare de 6.000 de ruble și a primit, de asemenea, un bonus trimestrial în valoare de 24.000 de ruble. Să calculăm salariul mediu al unui angajat pentru a întocmi un certificat pentru serviciul de angajare.

Deci, atunci când se calculează câștigul mediu, este necesar să se ia în considerare toate bonusurile plătite angajatului:

- bonusuri lunare în valoare de 18.000 de ruble. (6.000 de ruble x 3 luni);

- un bonus trimestrial integral, adică 24.000 de ruble. (24.000 de ruble / 3 luni x 3 luni).

Câștigul mediu zilnic va fi egal cu 2.060,60 ruble. (136.000 de ruble / 66 de zile lucrătoare).

Numărul mediu lunar de zile lucrătoare în perioada de facturare - 22

(66 zile lucrătoare / 3 luni).

Salariul mediu al unui angajat va fi de 45.333,20 ruble. (2.060,60 ruble x 22 zile lucrătoare).

3) remunerație bazată pe rezultatele muncii pentru anul, o remunerație unică pentru vechimea în muncă (vechimea în muncă), alte remunerații bazate pe rezultatele muncii pentru anul acumulat pentru perioada precedentă an calendaristic, - in cuantum de 1/12 pentru fiecare luna a perioadei de facturare, indiferent de momentul acumularii remuneratiei.

Exemplul 10

Salariatul a fost concediat la data de 11.07.2016. Salariul său pentru perioada de facturare de la 01.08.2016 la 31.10.2016 a fost:

- pentru august - 32.000 de ruble;

- pentru septembrie - 30.000 de ruble;

- pentru octombrie - 32.000 de ruble.

Perioada de facturare a fost complet încheiată. Salariatul are o săptămână de lucru de 40 de ore (cinci zile lucrătoare). În plus, în aprilie 2016 i s-a plătit un bonus pentru 2015 în valoare de 36.000 de ruble. Calculăm câștigul său mediu pentru a completa un certificat pentru serviciul de ocupare a forței de muncă.

Bonificația anuală acumulată pentru anul calendaristic precedent trebuie luată în considerare la calcularea câștigului mediu în valoare de 1/12 pentru fiecare lună a perioadei de facturare, indiferent de momentul în care a fost acumulată remunerația. Aceasta înseamnă că bonusul anual va fi luat în considerare în valoare de 9.000 de ruble. (36.000 de ruble / 12 luni x 3 luni). Astfel, salariul mediu al unui angajat va fi de 34.333,34 ruble. (103.000 de ruble / 66 de zile lucrătoare x

22 de lucru zile).

4) bonusuri și remunerații în cazul în care timpul atribuibil perioadei de facturare nu a fost în întregime calculat sau timpul a fost exclus din acesta conform clauzei 4 din Ordinul nr. 62, proporțional cu timpul lucrat în perioada de facturare. (cu excepția bonusurilor lunare plătite împreună cu salariu pentru luna aceasta).

Exemplul 11

Salariatul a fost concediat la data de 11.07.2016. I s-a dat o săptămână de lucru de 40 de ore (cinci zile lucrătoare). Perioada de facturare de la 01.08.2016 la 31.10.2016 nu a fost complet calculată de acesta:

- de la 12.09.2016 la 16.09.2016 (cinci zile calendaristice) era în concediu medical;

- de la 10.10.2016 la 14.10.2016 (cinci zile calendaristice) angajatul a fost într-o călătorie de afaceri.

În plus, în perioada de facturare i s-au plătit bonusuri:

- în august pentru trimestrul II al anului 2016 - în valoare de 18.000 de ruble;

- în septembrie pentru august - în valoare de 6.000 de ruble;

- în octombrie pentru septembrie - în valoare de 6.000 de ruble, pentru octombrie - în valoare de 6.000 de ruble, pentru trimestrul III al anului 2016 - în valoare de 18.000 de ruble.

Calculăm suma totală a primelor atunci când determinăm câștigul mediu pentru serviciul de angajare.

Numărul de zile lucrătoare conform calendarului de producție pe anul 2016 pentru perioada de facturare (de la 01.08.2016 la 31.10.2016) a fost de 66 de zile lucrătoare, iar numărul de zile lucrate de salariat pentru această perioadă -

56 de zile lucrătoare.

Bonusurile la calcularea câștigului mediu vor fi luate în considerare în următoarele sume:

- pentru august 2016 - 5.090,90 ruble. (6.000 de ruble / 66 de zile lucrătoare x 56 de zile lucrătoare);

- pentru septembrie 2016 - 5.090,90 ruble. (6.000 de ruble / 66 de zile lucrătoare x 56 de zile lucrătoare);

- pentru octombrie 2016 - 6.000 de ruble, deoarece acesta este un bonus lunar plătit împreună cu salariile pentru o anumită lună;

- pentru trimestrul II 2016 - 15.272,72 ruble. (18.000 de ruble / 66 de zile lucrătoare x

- 56 de lucru zile);

- pentru trimestrul III al anului 2016 - 15.272,72 ruble. (18.000 de ruble / 66 de zile lucrătoare x

- 56 de lucru zile).

Valoarea totală a primelor luate în considerare la calcularea câștigului mediu pentru un centru de angajare va fi de 46.727,24 ruble. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Notă:

În cazul în care angajatul a lucrat în organizație pe o perioadă cu fracțiune de normă pentru care se acumulează bonusuri și remunerații, iar acestea au fost acumulate proporțional cu timpul lucrat de acesta, acestea sunt luate în considerare la determinarea câștigului mediu pe baza sumelor efectiv acumulate. conform regulilor stabilite prin clauza 9 din Procedura nr.62.

Calculul câștigului mediu cu creșterea salariilor oficiale în organizație.

Clauza 10 din Procedura nr. 62 stabilește regulile de calcul a câștigului mediu la promovarea într-o organizație (filiala, unitate structurală) tarifele (salariile de serviciu, remunerarea bănească). În acest caz, câștigul mediu al lucrătorilor crește după cum urmează:

1) în cazul în care majorarea s-a produs în perioada de facturare, plățile luate în considerare la determinarea câștigului salarial mediu și acumulate pentru perioada anterioară creșterii se majorează cu coeficienți care se calculează prin împărțirea cotei tarifare (salariul de serviciu, remunerația bănească) stabilită la luna producerii evenimentului cu care pastrarea castigului salarial mediu este asociata cu tarifele (salarii de functionare, remuneratie in bani) pentru fiecare dintre lunile perioadei de facturare.

Exemplul 12

Salariatul a fost concediat la data de 11.07.2016. Perioada de decontare este de la 01.08.2016 la 31.10.2016. Din 09.01.2016, organizația a majorat salariile de la 28.000 la 32.000 de ruble. Perioada de facturare a fost stabilită integral de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

Să definim factorul de creștere. Acesta va fi egal cu 1,14 (32.000 de ruble / 28.000 de ruble).

Câștigul mediu zilnic al unui angajat va fi de 1.453,34 ruble. ((28.000 de ruble x 1,14 + 32.000 de ruble + 32.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Câștigul mediu, care trebuie să fie indicat în certificatul pentru serviciul de angajare, va fi de 31.973,48 ruble. (1.453,34 RUB x (66 zile lucrătoare / 3 luni)).

2) dacă majorarea a avut loc după perioada de facturare anterioară ziua concedierii, crește câștigul mediu calculat pentru perioada de facturare.

Exemplul 13

Salariatul a fost concediat la data de 11.07.2016. Perioada de decontare este de la 01.08.2016 la 31.10.2016. De la 1 noiembrie 2016, a avut loc o creștere a salariilor de la 28.000 la 32.000 de ruble. Perioada de facturare a fost stabilită integral de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

În primul rând, trebuie să determinați și factorul de creștere. Acesta va fi egal cu 1,14 (32.000 de ruble / 28.000 de ruble).

Câștigul mediu zilnic al unui angajat va fi de 1.272,72 ruble. ((28.000 de ruble + 28.000 de ruble + 28.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Salariul mediu al unui angajat, care trebuie reflectat în certificatul pentru serviciul de angajare, este de 31.919,82 ruble. (1.272,72 ruble x (66 zile lucrătoare / 3 luni) x 1,14).

3) daca majorarea a intervenit dupa concedierea salariatului, salariul mediu nu creste.

Calculul câștigului mediu cu creșterea mărimii alocațiilor.

Un calcul special al câștigului mediu este stabilit prin clauza 11 din Ordinul nr. 62. Această clauză trebuie aplicată numai dacă organizația a majorat următoarele indemnizații:

- pentru categoria de calificare;

- pentru un rang de clasă;

- pentru grad diplomatic;

- pentru condiţii speciale de serviciu public.

Deci, dacă mărimea uneia dintre indemnizațiile de mai sus a crescut, câștigul mediu al angajaților crește în următoarea ordine:

1) în cazul în care majorarea s-a produs în perioada de facturare, indemnizațiile acumulate pentru perioada anterioară creșterii se majorează cu coeficienți care se calculează prin împărțirea indemnizației specificate, stabilite în luna producerii evenimentului, cu care se reține valoarea medie. castigul este asociat, de indemnizatiile fiecaruia dintre lunile perioadei de facturare.

Exemplul 14

Salariatul a fost concediat la data de 11.07.2016. Salariul lui este de 28.000 de ruble. În plus, i se plătește o indemnizație pentru gradul de clasă. De la 09.01.2016, a existat o creștere a alocației pentru un rang de clasă de la 2.000 la 3.000 de ruble. Perioada de facturare de la 01.08.2016 la 31.10.2016 a fost complet calculată de angajat. Să calculăm câștigul mediu pentru serviciul de ocupare a forței de muncă.

Mai întâi, să definim factorul de creștere. Acesta va fi egal cu 1,5 (3.000 de ruble / 2.000 de ruble). Câștigul mediu zilnic al unui angajat va fi de 1.409,10 ruble. ((28.000 de ruble + 2.000 de ruble x 1,5 + 28.000 de ruble + 3.000 de ruble + 28.000 de ruble + 3.000 de ruble) / 66 de zile lucrătoare), unde 66 de zile lucrătoare este numărul de zile lucrate efectiv în perioada de facturare.

Salariul mediu, care trebuie să fie indicat în certificatul pentru serviciul de angajare, este de 31.000,20 ruble. (1.409,10 RUB x (66 zile lucrătoare / 3 luni)).

2) în cazul în care creșterea a intervenit după concedierea salariatului, indemnizațiile specificate incluse în câștigul mediu nu cresc.

În concluzie, reținem că certificatul de câștig mediu pentru serviciul de ocupare a forței de muncă poate fi întocmit fie sub orice formă (în acest caz, trebuie să conțină informații prin care să se poată stabili cuantumul și condițiile de plată a indemnizației de șomaj), sau conform formularului recomandat dat în Scrisoarea Ministerului Muncii al Federației Ruse din 15 august 2016 Nr. 16-5 / V-421. Câștigurile medii sunt calculate în conformitate cu Procedura nr. 62. La calcularea câștigului mediu Atentie speciala ar trebui dat la:

- determinarea perioadei de decontare;

- plăți pentru perioada de facturare (exclude plățile specificate în clauza 4 din Ordinul nr. 62);

- calculul castigului mediu, tinand cont de bonusuri;

- calcularea castigului salarial mediu, tinand cont de cresterea salariilor sau indemnizatiei oficiale.

Un certificat completat de câștig mediu pentru serviciul de ocupare a forței de muncă trebuie furnizat angajatului în termen de trei zile de la data cererii sale la scris catre angajator.

Cu text complet scrisorile se găsesc în jurnalul „Plata într-o instituție de stat (municipală): acte și comentarii pentru un contabil” (nr. 11, 2016).

Legea Federației Ruse din 19 aprilie 1991 nr. 1032-1 „Cu privire la ocuparea forței de muncă în Federația Rusă”.

„Răspunsuri la întrebările autorităților putere executiva subiecții Federației Ruse care exercită competențe în domeniul promovării ocupării forței de muncă a populației, privind aplicarea Regulilor de înregistrare a cetățenilor în vederea căutării loc de muncă potrivit, Reguli pentru înregistrarea cetățenilor șomeri, cerințe pentru selectarea unui loc de muncă potrivit, aprobat prin Decretul Guvernului Federației Ruse din 7 septembrie 2012 nr. 891 „Cu privire la procedura de înregistrare a cetățenilor pentru a găsi un loc de muncă potrivit , înregistrarea șomerilor și cerințele pentru selectarea unui loc de muncă potrivit”.

Decretul Ministerului Muncii al Federației Ruse din 12 august 2003 nr. 62 „Cu privire la aprobarea procedurii de calcul a câștigului salarial mediu pentru a determina cuantumul indemnizațiilor de șomaj și burselor plătite cetățenilor în perioada de formare profesională, recalificare și avansare pregătire în direcția serviciului de ocupare a forței de muncă” (denumit în continuare Ordin nr. 62) .

Prezenta Procedură definește regulile de calcul al câștigului mediu pentru următoarele cazuri: prevazute de lege al Federației Ruse din 19 aprilie 1991 nr. 1032-1 „Cu privire la angajarea în Federația Rusă” (denumită în continuare Legea nr. 1032-1):

- pentru a determina valoarea indemnizației de șomaj, inclusiv în perioada de invaliditate temporară a șomerilor și în perioada de participare a șomerilor la lucrări publice (articolul 33 din Legea Federației Ruse nr. 1032-1);

- de a determina cuantumul bursei pe perioada de formare profesională, perfecţionare, recalificare la conducerea serviciului de ocupare a forţei de muncă, inclusiv în perioada de invaliditate temporară (art. 29 din Legea nr. 1032-1).

În conformitate cu clauza 2 din Ordinul nr. 62, pentru calcularea câștigului mediu se iau în considerare toate tipurile de plăți prevăzute de sistemul de remunerare utilizat în organizația relevantă, indiferent de sursele acestor plăți, care includ:

a) salariile acumulate salariatilor la tarife (salariile de serviciu) pentru orele lucrate;

b) salariile acumulate salariatilor pentru munca prestata la bucata;

c) salariile acumulate angajaților pentru munca prestată ca procent din încasările din vânzarea produselor (execuția muncii, prestarea de servicii) sau comision;

d) salariile plătite în formă nemoneară;

e) remuneraţia bănească acumulată pentru orele lucrate persoanelor cu funcţii publice;

f) a acumulat în redacțiile presei și organizațiilor de artă onorariul angajaților care se află în statul de plată a acestor redacții și organizații și (sau) plata pentru munca lor, efectuată la tarifele (prețurile) ale autorului ( etanalizat) remunerare;

g) salariile acumulate cadrelor didactice din instituțiile de învățământ profesional primar și gimnazial pentru orele de predare care depășesc sarcina didactică anuală redusă (se ia în considerare în cuantum de o zecime pentru fiecare lună din perioada de facturare, indiferent de momentul acumularii). );

h) diferența de salarii de funcționare a angajaților care s-au transferat într-un loc de muncă (post) mai puțin remunerat cu menținerea cuantumului salariului de funcționare la locul de muncă (post) anterior;

i) salariul, calculat în final la sfârşitul anului calendaristic, datorat sistemului de salarizare (se ia în considerare în cuantum de o doisprezecea parte pentru fiecare lună a perioadei de facturare, indiferent de momentul de angajare);

j) indemnizații și plăți suplimentare la tarifele (salariile oficiale) pentru competențe profesionale, clasă, categorie de calificare (grad de clasă, grad diplomatic), vechime (experiență de muncă), condiții speciale pentru serviciul public, diplomă academică, titlu universitar, cunoștințe de limbă străină, munca cu informații constituind secret de stat, combinarea profesiilor (funcțiilor), extinderea ariilor de servicii, creșterea volumului muncii prestate, îndeplinirea atribuțiilor de angajat temporar absent fără a se elibera de la locul de muncă principal, conducerea unei echipe;

k) plățile aferente condițiilor de muncă, inclusiv plățile datorate reglementării regionale a salariilor (sub formă de coeficienți și sporuri procentuale la salariu), majorarea salariilor pentru muncă grea, munca cu muncă dăunătoare și (sau) periculoasă și alte condiții speciale de muncă, pt. munca pe timp de noapte, plata pentru munca in weekend si sarbatorile nelucratoare, plata orelor suplimentare;

l) bonusuri și remunerații, inclusiv remunerația bazată pe rezultatele muncii pe an și o remunerație unică pentru vechimea în muncă.

La determinarea castigului salarial mediu se iau in considerare bonusurile si remuneratiile efectiv acumulate pentru perioada de facturare in urmatoarea ordine (clauza 9 din Procedura nr. 62):

- bonusuri și recompense lunare - nu mai mult de o plată pentru aceiași indicatori pentru fiecare lună a perioadei de facturare;

- bonusuri și remunerații pentru o perioadă de muncă mai mare de o lună - nu mai mult de o plată pentru aceiași indicatori în valoare de o parte lunară pentru fiecare lună a perioadei de facturare;

- remunerație bazată pe rezultatele muncii pentru anul, o remunerație unică pentru vechimea în muncă (vechimea serviciului), altă remunerație bazată pe rezultatele muncii pentru anul acumulat pentru anul calendaristic precedent - în valoare de unu al doisprezecelea pentru fiecare lună a perioadei de facturare, indiferent de momentul acumulării remunerației.

Dacă timpul care se încadrează în perioada de facturare nu este complet calculat sau timpul este exclus din acesta în conformitate cu paragraful 4 din Procedura nr. împreună cu salariul lunar).

Dacă salariatul a lucrat în organizație pentru o perioadă de lucru cu fracțiune de normă pentru care se acumulează bonusuri și remunerații și acestea au fost acumulate proporțional cu timpul lucrat, acestea sunt luate în considerare la determinarea câștigului mediu pe baza sumelor efectiv acumulate în modul stabilit de prezentul alineat.

m) alte tipuri de plăți în conformitate cu sistemele de remunerare în vigoare în organizație.

Această listă este deschisă, prin urmare, plățile care nu sunt denumite direct în ea, dar prevăzute de sistemul de remunerare, adică stabilite de reglementările locale ale organizațiilor, sunt incluse în plățile luate în considerare pentru calcularea câștigului mediu.

Trebuie avut în vedere faptul că plățile către angajați care nu sunt legate de salarii (de exemplu, dividende, plăți de asigurare, asistență materială și alte plăți care nu au legătură cu îndeplinirea funcției de muncă a salariatului).

Perioada de decontare.

Calculul castigului mediu al unui angajat se face pentru ultimul 3 luni calendaristice(de la 1 la 1 zi) premergătoare lunii concedierii (alin. 3 din Procedura nr. 62).

Conform clauzei 4 din Ordinul nr. 62, la calcularea castigului salarial mediu se exclude timpul din perioada de facturare, precum si sumele acumulate in acest timp, daca:

a) salariul a păstrat salariul mediu în conformitate cu legislația Federației Ruse;

b) salariata a beneficiat de indemnizații de invaliditate temporară sau de maternitate;

c) salariatul nu a lucrat din cauza unui timp nefuncțional din vina angajatorului sau din motive independente de voința angajatorului și a salariatului;

d) salariatul nu a participat la greva, dar din cauza acestei greve nu si-a putut presta munca;

e) salariatului i s-au acordat zile libere suplimentare plătite pentru îngrijirea copiilor cu handicap și a celor cu handicap încă din copilărie;

f) în alte cazuri, angajatul a fost eliberat de la muncă cu reținerea totală sau parțială a salariului sau fără plată în conformitate cu legislația Federației Ruse;

g) salariatului i s-au oferit zile de odihnă (timp liber) în legătură cu munca peste programul normal de lucru cu o organizare rotativă a muncii și, în alte cazuri, în conformitate cu legislația Federației Ruse.

Procedura de determinare a câștigului mediu.

Pentru determinarea castigului salarial mediu se foloseste castigul salarial mediu zilnic, determinat in modul specificat in clauza 7 din Procedura nr.62.

1) Calculați câștigul mediu zilnic prin împărțirea sumei salariilor efectiv acumulate pentru perioada de facturare la numărul de zile efectiv lucrate în această perioadă.

2) Calculați câștigul mediu al unui angajat prin înmulțirea câștigului mediu zilnic cu numărul mediu lunar de zile lucrătoare din perioada de facturare (în funcție de durata stabilită a săptămânii de lucru în organizație).

Exemplul 1

Un angajat care a fost concediat la 10 septembrie 2004 a solicitat organizației să furnizeze un certificat de câștig mediu pentru serviciul de ocupare a forței de muncă. Perioada de facturare include iunie, iulie, august 2004.

Salariul oficial al angajatului este de 5.000 de ruble, bonusul lunar plătit împreună cu salariul este de 1.000 de ruble. În același timp, angajatul a lucrat în iunie și iulie și a fost bolnav timp de trei zile lucrătoare în august. Numărul de zile lucrătoare conform programului săptămânii de lucru de 5 zile:

iunie - 21 de zile;

iulie - 22 zile;

August - 22 zile, din care 19 zile efectiv lucrate.

În august, salariul angajatului a fost de 4318,18 ruble (5000: 22 x 19), bonusul lunar a fost de 863,64 ruble (1000: 22 x 19).

Potrivit paragrafului 9 din Procedură, în cazul în care perioada de facturare nu a fost pe deplin calculată, se iau în considerare bonusurile și remunerațiile la determinarea câștigului mediu proporțional cu timpul lucrat în perioada de facturare (cu excepția primelor lunare plătite în cursul perioadei de facturare). cu salarii pentru o lună dată).

(5000 ruble + 5000 ruble + 4318,18 ruble + 1000 ruble + 1000 ruble + 863,64 ruble): (21 + 22 + 19) = 277,13 ruble.

277,13 ruble x ((21 + 22 + 22): 3) = 6004,48 ruble.

În cazul în care salariatul pentru perioada de facturare nu a avut salarii efectiv acumulate sau zile efectiv lucrate, atunci câștigul mediu se determină pe baza sumei salariilor efectiv acumulate pentru perioada anterioară, egală cu cea calculată (paragraful 5 din Procedura nr. . 62).

Exemplul 2

În acest caz, în perioada de facturare (iunie, iulie, august), salariatul nu a avut zile efectiv lucrate și nu a acumulat efectiv salarii, întrucât perioadele de călătorie de afaceri, boală, concedii sunt excluse din calcul în baza clauzei 4 din Ordinul nr. 62.

În conformitate cu clauza 5 din Ordinul nr. 62, în acest caz, câștigul mediu se determină pe baza sumei salariilor efectiv acumulate pentru perioada anterioară egală cu cea calculată (martie, aprilie, mai). Numărul de zile lucrătoare din această perioadă conform programului săptămânii de lucru de 5 zile:

martie - 22 zi;

aprilie - 22 zile;

Mai - 18 zile, din care 14 zile efectiv lucrate.

1) Determinați câștigul mediu zilnic:

3889 ruble: 14 zile = 278 ruble.

2) Să determinăm câștigul mediu, care trebuie să fie indicat în certificatul depus la autoritățile serviciului de ocupare a forței de muncă:

278 ruble x ((22 + 22 + 18): 3) = 5745 ruble.

Dacă angajatul pentru perioada de facturare și înainte de perioada de facturare nu a avut salarii efectiv acumulate sau zile efectiv lucrate, atunci câștigul mediu este determinat pe baza sumei salariilor efectiv acumulate pentru zilele efectiv lucrate de angajat în luna concedierii (paragraful 6 din Procedura nr. 62).

Exemplul 3

Un angajat care a fost angajat pe 12 mai 2004 și concediat pe 10 septembrie 2004 a solicitat organizației cu o cerere de a furniza un certificat de câștig mediu pentru serviciul de angajare. Salariul său oficial era de 5000 de ruble. În această perioadă, salariatul:

În acest caz, nici pentru perioada de facturare (iunie, iulie, august), nici înainte de perioada de facturare (mai), salariatul a avut efectiv zile lucrate și a acumulat efectiv salariu, întrucât perioadele de călătorie de afaceri, boală, concediu sunt excluse din calcul pe baza alin.4 din Procedura nr.62.

În conformitate cu paragraful 6 din Ordinul nr. 62, câștigul mediu în acest caz se determină pe baza cuantumului salariului acumulat pentru zilele efectiv lucrate în luna concedierii.

1) Determinați câștigul mediu zilnic:

682 de ruble: 3 zile = 227 de ruble.

2) Să determinăm câștigul mediu, care trebuie să fie indicat în certificatul depus la autoritățile serviciului de ocupare a forței de muncă:

227 ruble x 22 \u003d 4994 ruble, unde 22 este numărul de zile lucrătoare din septembrie 2004.

Sfârșitul exemplului.

Atunci când unui angajat i se atribuie o muncă cu fracțiune de normă (săptămână de lucru cu fracțiune de normă, zi de lucru cu fracțiune de normă), câștigul mediu zilnic se calculează prin împărțirea sumei salariilor acumulate efectiv la numărul de zile lucrătoare conform calendarului de 5 -zi (6 zile) saptamana lucratoare care se incadreaza in timpul lucrat in perioada de facturare.

Procedura de determinare a câștigului mediu cu contabilizarea rezumată a orelor de lucru.

Pentru a determina câștigul mediu al unui angajat care are o evidență sumară a timpului de lucru, se utilizează câștigul mediu orar, care este reglementat de clauza 8 din Ordinul nr. 62.

1) Calculați câștigul mediu orar împărțind valoarea salariilor efectiv acumulate pentru perioada de facturare la numărul de ore efectiv lucrate în această perioadă.

2) Calculați câștigul mediu al unui angajat prin înmulțirea câștigului mediu orar cu numărul mediu lunar de ore de lucru din perioada de facturare (în funcție de durata stabilită a săptămânii de lucru).

Exemplul 4

Un angajat care a fost concediat la 10 septembrie 2004 a solicitat organizației să furnizeze un certificat de câștig mediu pentru serviciul de ocupare a forței de muncă. Perioada de facturare include iunie, iulie, august 2004. Angajatului i s-a dat o înregistrare sumară a timpului de lucru.

Numărul de ore de lucru conform programului săptămânii de lucru de 40 de ore:

iunie - 167 de ore, din care 150 de ore lucrate și salariul a fost de 4.500 de ruble;

iulie - 176 de ore, din care 140 de ore lucrate și salariul a fost de 4200 de ruble;

August - 176 de ore, din care 160 de ore lucrate și salariul a fost de 4600 de ruble.

1) Determinați câștigul mediu orar:

(4500 de ruble + 4200 de ruble + 4600 de ruble): (150 de ore + 140 de ore + 160 de ore) = 29,56 ruble.

2) Să determinăm câștigul mediu, care trebuie să fie indicat în certificatul depus la autoritățile serviciului de ocupare a forței de muncă:

29,56 ruble x ((167 + 176 + 176): 3) = 5113,88 ruble.

Calculul castigului mediu in cazul cresterii salariului.

În conformitate cu paragraful 10 din Ordinul nr. 62, odată cu creșterea tarifelor (salarii, remunerații bănești) într-o organizație (filială, unitate structurală), câștigul mediu al angajaților crește în următoarea ordine:

1) dacă majorarea a avut loc în perioada de facturare, plățile luate în considerare la determinarea câștigului salarial mediu și acumulate pentru perioada anterioară creșterii se majorează cu coeficienți care se calculează prin împărțirea tarifului (salariul de funcționare, remunerația bănească) stabilit în luna producerii evenimentului, care este asociat cu pastrarea castigului salarial mediu, prin tarife (salarii oficiale, remuneratii in bani) pentru fiecare dintre lunile perioadei de facturare.

Exemplul 5

Un angajat concediat la 10 septembrie 2004 a solicitat organizației să furnizeze un certificat de câștig mediu pentru serviciul de ocupare a forței de muncă. Perioada de decontare (iunie, iulie, august 2004) a fost complet elaborată. În unitatea structurală a organizației (în care a fost înregistrat angajatul concediat), salariile au fost majorate de la 5.000 de ruble la 6.200 de ruble de la 1 august.

b) Determinați câștigul mediu zilnic:

((5000 ruble + 5000 ruble) x 1,24 + 6200 ruble): 65 de zile. = 286,15 ruble, unde 65 este numărul de zile efectiv lucrate în perioada de facturare;

286,15 ruble x (65 zile: 3) = 6199,92 ruble;

2) dacă majorarea a intervenit după perioada de facturare până în ziua concedierii, crește câștigul mediu calculat pentru perioada de facturare.

Exemplul 6

Salariatul concediat la data de 10 septembrie 2004 a solicitat organizatiei cu cerere de furnizare a unui certificat de castig mediu pentru serviciul de angajare. Perioada de decontare (iunie, iulie, august 2004) a fost complet elaborată. În unitatea structurală a organizației (în care a fost înregistrat angajatul concediat), salariile au fost majorate de la 5.000 de ruble la 6.200 de ruble de la 1 septembrie. În ianuarie 2004, a fost acumulat și plătit un bonus pe baza rezultatelor muncii din 2003, în valoare de 2.000 de ruble.

a) Definiți factorul de creștere:

6200 ruble: 5000 ruble = 1,24 ruble.

b) Determinați câștigul mediu zilnic.

În conformitate cu paragraful 9 din Ordinul nr. 62, remunerația bazată pe rezultatele muncii din anul calendaristic precedent se contabilizează în cuantum de o doisprezecea parte pentru fiecare lună a perioadei de facturare, indiferent de momentul acumulării remunerației:

((5000 de ruble + 5000 de ruble + 5000 de ruble + (2000: 12 x 3)): 65 de zile = 238,46 ruble, unde 65 este numărul de zile efectiv lucrate în perioada de facturare;

c) Să determinăm salariul mediu, care trebuie să fie indicat în adeverința depusă la autoritățile serviciului de ocupare a forței de muncă:

(238,46 ruble x (65 zile: 3)) x 1,24 = 6406,63 ruble;

3) dacă majorarea a intervenit după concedierea salariatului, creșterea câștigului mediu neprodus.

În conformitate cu paragraful 11 din Ordinul nr. 62, odată cu creșterea mărimii indemnizațiilor pentru un grad de calificare (grad de clasă, grad diplomatic) și pentru condițiile speciale de serviciu public, câștigul mediu al salariaților crește în următoarea ordine:

- în cazul în care majorarea s-a produs în perioada de facturare, indemnizațiile pentru gradul de calificare (grad de clasă, grad diplomatic), pentru condiții speciale de serviciu public acumulate în perioada anterioară majorării, se majorează cu coeficienți care se calculează prin împărțirea indemnizațiilor indicate stabilite. in luna producerii evenimentului, cu care se asociaza pastrarea castigului salarial mediu, pentru indemnizatiile pentru fiecare dintre lunile perioadei de facturare;

- in cazul in care cresterea a intervenit dupa concedierea salariatului, indemnizatiile specificate incluse in castigul mediu nu cresc.

Pentru mai multe informații despre problemele legate de calcularea salariului mediu, puteți găsi în cartea CJSC „BKR-Intercom-Audit” „ Procedura de calcul a salariului mediu».

Acest material a fost pregătit de un grup de consultanți metodologici