A vállalkozás ütemezett ellenőrzést végez a városi Ellenőrzési és Számviteli Kamara (KSP) által. Az ellenőrzés lefolytatásáról szóló rendelet és az egyes pénzügyi és pénzügyi kérdések ellenőrzésének lefolytatásának programja gazdasági aktivitás vállalkozások. Köteles-e a CSP megadni az ellenőrzéshez szükséges dokumentumok listáját? Megtagadhatja-e egy vállalkozás a dokumentumok benyújtását ilyen lista nélkül?

Válasz

A 6-FZ törvény 9. cikkének (4) bekezdésével összhangban , az ellenőrző és számviteli szervek által végzett külső pénzügyi ellenőrzés az állami (önkormányzati) intézmények vonatkozásában végezhető, ill egységes vállalkozások az Orosz Föderáció megfelelő alanya (önkormányzati formáció), valamint más szervezetek, ha olyan ingatlant használnak, amely az Orosz Föderáció megfelelő alanya (önkormányzati alakulat) állami (önkormányzati) tulajdonában van.

Vezetéskor ellenőrző intézkedés az ellenőrző és számviteli szerv megfelelő aktust (törvényeket) készít, amelyre felhívja az ellenőrzött szervek és szervezetek vezetőit (6-FZ. törvény 10. cikkének 2. cikkelye). Ezen kérelmek ellenőrző és számviteli hatóságok általi megküldésének módját az alanyok jogszabályai határozzák meg Orosz Föderáció vagy önkormányzati szabályozási jogi aktusok és az ellenőrző és számviteli hatóságok rendeletei (a 6-FZ törvény 15. cikke).

Ugyanakkor a szövetségi jogszabályok nem írják elő a CSP kötelezettségét az ellenőrzéshez szükséges dokumentumok listájának rendelkezésre bocsátására.

Fontos megjegyezni azt is, hogy az olyan információ (információ) elmulasztása, vagy idő előtti benyújtása az ellenőrző és számviteli szervhez, amelynek benyújtásáról jogszabály rendelkezik, és ez szükséges ahhoz, hogy e szerv végrehajtsa az ellenőrzési és számviteli szervet. jogi tevékenység, valamint az ilyen információk (információk) hiányos vagy torz formában történő szolgáltatása figyelmeztetést vagy közigazgatási bírságot von maga után a tisztviselőkre 300-500 rubel, a jogi személyekre pedig - 3000-5000 rubel. . (Az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 19.7. cikke).

Ennek az álláspontnak az indoklása alább található a Glavbukh rendszer anyagaiban

1. A 2003. október 6-i 131-FZ „A szervezés általános elveiről” szóló törvény 38. cikke önkormányzat Az Orosz Föderációban"

"egy. Az önkormányzati alakulat ellenőrző és számviteli szervét az önkormányzati formáció képviselő-testülete alakítja.

2. Az önkormányzati formáció ellenőrző és számviteli szervének megszervezésére és működtetésére vonatkozó eljárást ez a szövetségi törvény, az Orosz Föderáció egyéb szövetségi törvényei és egyéb szabályozási jogi aktusai, valamint az önkormányzati szabályozási aktusok határozzák meg. A szövetségi törvények által előírt esetekben és módon, jogi szabályozás ellenőrző és számviteli szervek szervezete és tevékenysége önkormányzatok az Orosz Föderáció szubjektumának törvényei is végrehajtják*”.

2. A 2011. február 7-i 6-FZ törvény „Az Orosz Föderációt alkotó jogalanyok és önkormányzatok ellenőrző és számviteli testületei szervezetének és tevékenységének általános elveiről”

"5. cikk. Az ellenőrző és számviteli szervek összetétele és felépítése

(1) Az Orosz Föderáció valamely alanya ellenőrzési és számviteli testülete az ellenőrző és számviteli testület elnökéből, könyvvizsgálóiból és személyzetéből áll. Az Orosz Föderációt alkotó jogalany joga előírhatja az Orosz Föderációt alkotó jogalany ellenőrző és számviteli testülete ellenőrző és számviteli testületének összetételében az Orosz Föderációt alkotó jogalany könyvvizsgáló és számviteli testülete egy elnökhelyettesi posztját. .

2. Az önkormányzati formáció ellenőrző és számviteli szerve az ellenőrző és számviteli szerv elnökének és apparátusának részeként jön létre. Az önkormányzati alakulat alapító okirata vagy az önkormányzati formáció képviselő-testületének szabályozó jogszabálya előírhatja az önkormányzati alakulat ellenőrző és számviteli szerve egy elnökhelyettesi tisztségét, valamint az ellenőrző, ill. számviteli szerv az ellenőrző és elszámoló szerv összetételében.

3. Az ellenőrző és számviteli szerv elnöki, elnökhelyettesi és könyvvizsgálói tisztségébe beosztható, ill. kormányzati pozíciók az Orosz Föderáció alanya vagy önkormányzati pozíciók az Orosz Föderáció alanya jogával vagy az önkormányzat képviselőtestületének szabályozási jogi aktusával összhangban az Orosz Föderáció alanya jogával összhangban.

4. Az ellenőrző és számviteli testület elnökének, alelnökének és könyvvizsgálóinak hivatali idejét az Orosz Föderációt alkotó jogalany joga vagy önkormányzati szabályozási aktus határozza meg, és nem lehet rövidebb, mint a törvényhozó (képviselő) szerv hivatala.

5. Az ellenőrző és számviteli szerv felépítését az Orosz Föderációt alkotó jogalany törvénye vagy az önkormányzat képviselőtestületének szabályozási jogi aktusa által előírt módon határozzák meg.

6. Az ellenőrző és számviteli szerv apparátusába ellenőrök és egyéb főállású alkalmazottak tartoznak. Az ellenőrző és számviteli szervek felügyelői az illetékes ellenőrző és számviteli szerv hatáskörébe tartozó külső állami vagy önkormányzati pénzügyi ellenőrzés megszervezéséért és közvetlen lefolytatásáért felelősek.

7. Az Orosz Föderációt alkotó szervezet ellenőrző és számviteli testületének személyzetét a jogalkotó (képviselő) testület jogi aktusa határozza meg. államhatalom az Orosz Föderáció alanya az Orosz Föderáció alanya jogával összhangban.

8. Az önkormányzati formáció ellenőrző és számviteli szervének létszámát az önkormányzati formáció képviselő-testületének szabályozó jogszabálya határozza meg.

9. Az ellenőrző és számviteli szervek alkalmazottainak jogait, kötelességeit és felelősségeit ez a szövetségi törvény, valamint az államra vonatkozó jogszabályok határozzák meg. közszolgálat, jogszabály a önkormányzati szolgálat, Munkatörvényés egyéb munkajogi normákat tartalmazó normatív jogi aktusok.

10. Az ellenőrző és számviteli szervben testületi testület (collegium) alakítható. A kollegiális testület (collegium) mérlegeli a legtöbbet fontos kérdéseket az ellenőrző és számviteli szerv tevékenységét, ideértve tevékenysége tervezésének, megszervezésének kérdéseit, az ellenőrzési tevékenység módszertanát. A kollegiális testület (collegium) munkájának hatáskörét és eljárását az Orosz Föderációt alkotó jogalany joga vagy az önkormányzat képviselőtestületének szabályozási jogi aktusa és (vagy) a szabályzat határozza meg. az ellenőrző és számviteli szerv.

9. cikk

(1) Az Orosz Föderációt alkotó jogalany ellenőrzési és számviteli testülete a következő fő hatásköröket gyakorolja:

1) az Orosz Föderáció alanya költségvetésének és a területi állami költségvetésen kívüli alap költségvetésének végrehajtásának ellenőrzése;

2) az Orosz Föderációt alkotó jogalanyok költségvetéséről szóló törvénytervezetek és a területi állami költségvetésen kívüli alapok költségvetéséről szóló törvénytervezetek vizsgálata;

3) az Orosz Föderáció alanya költségvetésének végrehajtásáról szóló éves jelentés, a területi állami nem költségvetési alap költségvetésének végrehajtásáról szóló éves jelentés külső ellenőrzése;

4) az Orosz Föderációt alkotó jogalany költségvetési forrásai, a területi állami költségvetésen kívüli alapok költségvetési alapjai és egyéb, az Orosz Föderáció jogszabályai által előírt források felhasználásának jogszerűsége, eredményessége (hatékonysága és gazdaságossága) megszervezése és ellenőrzése. Orosz Föderáció;

5) az Orosz Föderációt alkotó jogalany által állami tulajdonban lévő ingatlanok kezelésére és elidegenítésére vonatkozó megállapított eljárás betartásának ellenőrzése, beleértve a védett eredményeket is. szellemi tevékenységés az Orosz Föderáció alá tartozó individualizációs eszközök;

6) az Orosz Föderációt alkotó jogalany költségvetése terhére nyújtott adó- és egyéb kedvezmények, költségvetési kölcsönök hatékonyságának felmérése, valamint az állami garanciák és garanciák nyújtásának vagy a kötelezettségek teljesítésének jogszerűségének értékelése egyéb eszközök a jogi személyek által bonyolított ügyletekhez és egyéni vállalkozók az Orosz Föderációt alkotó jogalany költségvetésének és az Orosz Föderációt alkotó jogalany állami tulajdonának terhére;

7) az Orosz Föderációt alkotó jogalany törvénytervezeteinek és az Orosz Föderációt alkotó jogalany állami hatóságainak szabályozási jogi aktusainak pénzügyi és gazdasági szakértelme (beleértve a pénzügyi és gazdasági indokok érvényességét), amennyiben az az Orosz Föderációt alkotó jogalany kiadási kötelezettségeire vonatkozik. az Orosz Föderációt alkotó szervezet, valamint kormányzati programok az Orosz Föderáció alanya;

8) a költségvetési folyamat elemzése az Orosz Föderáció tárgykörében és javaslatok elkészítése annak javítására;

9) az Orosz Föderációt alkotó jogalany költségvetéséből az Orosz Föderációt alkotó jogalanyok területén található önkormányzatok költségvetésébe nyújtott költségvetésközi transzferek felhasználásának jogszerűségének, eredményességének (hatékonyságának és gazdaságosságának) ellenőrzése, mint valamint megállapított esetekben a helyi költségvetés ellenőrzése;

10) információk készítése az Orosz Föderációt alkotó szervezet költségvetésének végrehajtásáról, a területi állami nem költségvetési alap költségvetéséről, az ellenőrzési és szakértői-elemző tevékenységek eredményeiről, és ezen információk benyújtása a jogalkotóhoz. képviselő) az Orosz Föderációt alkotó jogalany államhatalmi szerve és az Orosz Föderációt alkotó jogalany legmagasabb tisztségviselője (az Orosz Föderációt alkotó jogalany államhatalmi legmagasabb végrehajtó szervének vezetője);

11) a korrupció elleni küzdelmet célzó tevékenységekben való felhatalmazás keretein belüli részvétel;

12) a külső állami pénzügyi ellenőrzés területén az Orosz Föderáció szövetségi törvényei, alkotmánya (charta) és törvényei által meghatározott egyéb jogkörök.

2. Az önkormányzat ellenőrző és számviteli szerve az alábbi fő hatásköröket gyakorolja:

1) a helyi költségvetés végrehajtásának ellenőrzése;

2) a helyi költségvetés projektjeinek vizsgálata;

3) a helyi költségvetés végrehajtásáról szóló éves beszámoló külső ellenőrzése;

4) a helyi költségvetési alapok, valamint az Orosz Föderáció jogszabályai által előírt egyéb forrásokból a helyi költségvetés által kapott pénzeszközök felhasználásának jogszerűségének, eredményességének (hatékonyságának és gazdaságosságának) megszervezése és ellenőrzése;

5) az önkormányzat tulajdonában lévő vagyonnal, ideértve a szellemi tevékenység védett eredményeivel és az önkormányzathoz tartozó individualizálási eszközökkel kapcsolatos kezelési és selejtezési szabályok betartásának ellenőrzése;

6) a helyi költségvetés terhére nyújtott adó- és egyéb kedvezmények, kedvezmények, költségvetési kölcsönök eredményességének felmérése, valamint a törvényes ügyletek esetében az önkormányzati kezességvállalás, kezességvállalás vagy a kötelezettségek teljesítésének egyéb módon történő biztosítása jogszerűségének vizsgálata. szervezetek és egyéni vállalkozók a helyi költségvetés és az önkormányzat tulajdonában lévő ingatlan terhére;

7) az önkormányzati jogszabálytervezetek pénzügyi-gazdasági szakvéleményét (beleértve a pénzügyi-gazdasági indokolás érvényességét is), amennyiben az az önkormányzat kiadási kötelezettségeire, valamint az önkormányzati programokra vonatkozik;

8) az önkormányzat költségvetési folyamatának elemzése és annak javítását célzó javaslatok elkészítése;

9) tájékoztatás készítése a helyi költségvetés végrehajtásának előrehaladásáról, az ellenőrzési és szakértői-elemző tevékenység eredményeiről, valamint az önkormányzat képviselő-testülete és az önkormányzat vezetőjének benyújtása;

10) a korrupció elleni küzdelemre irányuló tevékenységekben való felhatalmazás keretein belüli részvétel;

11) a külső önkormányzati pénzügyi ellenőrzés területén a szövetségi törvények, az Orosz Föderáció szubjektumának törvényei, az önkormányzat képviselőtestületének chartája és szabályozási jogi aktusai által megállapított egyéb jogkörök.

3. Ellenőrző és számviteli szerv önkormányzati kerület-ban biztosított jogkörén túl ellenőrzést gyakorol a községi körzet költségvetéséből az e községi körzet részét képező települések költségvetésébe befolyt pénzeszközök felhasználásának jogszerűsége, eredményessége (hatékonysága és gazdaságossága) felett.

4. A külső állami és önkormányzati pénzügyi ellenőrzést ellenőrző és számviteli szervek végzik:

1) az állami hatóságok és állami szervek, a területi állami költségvetésen kívüli alapok szervei, helyi önkormányzatai és önkormányzati szervei, állami (önkormányzati) intézményei és az Orosz Föderáció megfelelő alanyai (önkormányzati formáció) egységes vállalkozásai, valamint egyéb szervezetek, ha olyan ingatlant használnak, amely az Orosz Föderáció megfelelő alanya (önkormányzati formáció) állami (önkormányzati) tulajdonában van;

2) más szervezetekkel szemben a költségvetés terhére nyújtott támogatások, kölcsönök, kezességvállalás feltételeinek betartásának ellenőrzésével a fő vezetők (vezetők) és a költségvetésből pénzeszközökben részesülők tevékenységének ellenőrzése érdekében. az Orosz Föderáció vagy a helyi költségvetés alapító szerve, amely ezeket a forrásokat biztosította, abban az esetben, ha e szervezetek ellenőrzésének lehetőségét a vonatkozó költségvetés terhére nyújtott támogatások, kölcsönök, garanciák nyújtására vonatkozó szerződések rögzítik*.

10. cikk önkormányzati pénzügyi ellenőrzés

1. A külső állami és önkormányzati pénzügyi ellenőrzést az ellenőrző és számviteli szervek ellenőrzési vagy szakértői-elemző intézkedések formájában végzik.

2. Az ellenőrző és számviteli szerv az ellenőrzési intézkedés lefolytatása során megfelelő okiratot (törvényeket) készít, amelyre az ellenőrzött szervek, szervezetek vezetőit tudomásul veszi. A törvény(ek) alapján az ellenőrző és számviteli szerv jegyzőkönyvet készít.

3. Szakértői-elemző rendezvény lebonyolítása során az ellenőrző és számviteli szerv jegyzőkönyvet vagy következtetést készít.

14. cikk

(1) Az ellenőrző és számviteli szervek tisztviselői hivatali jogkörük gyakorlása során jogosultak:

1) szabadon behatolni az ellenőrzött szervek és szervezetek által elfoglalt területre és helyiségekre, hozzáférni irataikhoz és anyagaikhoz, valamint betekinteni az általuk elfoglalt területekre és helyiségekbe;

2) hamisítás, hamisítás, lopás, visszaélés felderítése, szükség esetén ezen jogellenes cselekmények visszaszorítása esetén az ellenőrzött szervek és szervezetek pénztárait, pénztárait, irodahelyiségeit, raktárait és irattárait lepecséteti, iratokat, anyagokat lefoglalni, figyelembe véve az Orosz Föderáció jogszabályai által megállapított korlátozásokat. A pénztárak, pénztár- és irodahelyiségek, raktárak és irattárak lepecsételése, az iratok és anyagok lefoglalása az ellenőrzött szervek, szervezetek erre felhatalmazott tisztségviselőinek közreműködésével és a vonatkozó aktusok elkészítésével történik;

3) hatáskörén belül megkereséseket küld a szövetségi végrehajtó szervek területi szerveinek tisztviselőinek és azok szerkezeti felosztások, az Orosz Föderációt alkotó jogalanyok állami hatóságai és állami szervei, területi állami költségvetésen kívüli alapok szervei, helyi önkormányzatok és önkormányzati szervek, szervezetek;

4) hatásköre keretein belül felkérheti az ellenőrzött szervek, szervezetek vezetőit, más tisztségviselőit, hogy nyújtsák be írásos magyarázatok az ellenőrzési intézkedések során feltárt szabálysértési tényállásról, valamint a szükséges iratmásolatokról igazolt. kellő időben*;

5) az ellenőrzött szervek és szervezetek tisztviselői által az ellenőrzési intézkedések során kért dokumentumok és anyagok benyújtásának elmulasztása vagy nem megfelelő időben történő benyújtásának tényéről szóló okiratot készít;

6) hatáskörében megismerheti az ellenőrzött szervek, szervezetek pénzügyi-gazdasági tevékenységével kapcsolatos valamennyi szükséges dokumentumot, ideértve az előírt módon a törvény által védett állami, hivatali, kereskedelmi és egyéb titkot tartalmazó dokumentumokat is;

7) megismerheti az ellenőrzött szervek, szervezetek pénzügyi-gazdasági tevékenységével összefüggő és ben tárolt információkat elektronikus formában az ellenőrzött szervek, szervezetek adatbázisaiban, ideértve a megállapított eljárási rend szerint a törvény által védett állami, hivatali, kereskedelmi és egyéb titkokat tartalmazó információkat is;

8) ismerkedjen meg az elektronikus adatbázisok műszaki dokumentációjával;

9) jegyzőkönyvet kell készíteni közigazgatási szabálysértések ha az Orosz Föderáció jogszabályai ilyen jogot biztosítanak.

2. Pénztárak, pénztár- és irodahelyiségek, raktárak és irattárak lezárása, iratok és anyagok lefoglalása esetén a jelen cikk 1. rész 2. pontjában meghatározott esetben az ellenőrző és számviteli szerv tisztségviselői kötelesek haladéktalanul (24 napon belül) óra) értesíti az illetékes ellenőrző és számviteli hatóság elnökét. Az értesítés eljárását és formáját az Orosz Föderáció alanyai törvényei határozzák meg.

3. Az ellenőrző és számviteli szervek tisztségviselői nem jogosultak beavatkozni az ellenőrzött szervek, szervezetek működési és gazdasági tevékenységébe, továbbá az ellenőrzési intézkedések lefolytatása során szerzett információkat nyilvánosságra hozni, következtetéseiket az ellenőrzési intézkedések befejezése előtt nyilvánosságra hozni, valamint vonatkozó aktusok és jelentések elkészítése.

4. Az ellenőrző és számviteli szervek tisztségviselői kötelesek az ellenőrzött szerveknél, szervezeteknél az ellenőrzési és szakértői elemző intézkedések lefolytatása során tudomására jutott állami, hivatali, kereskedelmi és egyéb, jogszabály által védett titkokat megőrizni, ellenőrizni, ill. a szakértői-analitikai intézkedések tárgyilagosan és megbízhatóan tükrözik azokat.eredményeket az ellenőrző és számviteli szerv vonatkozó aktusaiban, jelentéseiben és következtetéseiben.

(5) Az ellenőrző és számviteli szervek tisztviselői az Orosz Föderáció jogszabályai szerint felelősek ellenőrzési és szakértői-elemző intézkedéseik eredményeinek megbízhatóságáért és objektivitásáért, valamint az általa védett állami és egyéb titkok feltárásáért. törvény.

6. Az Orosz Föderációt alkotó jogalany ellenőrzési és számviteli testületének elnöke, elnökhelyettese és könyvvizsgálói jogosultak részt venni az Orosz Föderációt alkotó jogalany államhatalmi törvényhozó (képviselő) testületének ülésein, bizottságai és munkacsoportjai, az Orosz Föderációt alkotó szervezet államhatalmi legmagasabb végrehajtó szervének és az Orosz Föderáció alá tartozó más végrehajtó hatóságnak ülésein, valamint az alany legmagasabb tisztségviselője alá tartozó koordinációs és tanácsadó testületek ülésein. az Orosz Föderáció (az Orosz Föderáció alanya államhatalmi legmagasabb végrehajtó szervének vezetője).

7. Az önkormányzat ellenőrző és számviteli szervének elnöke, elnökhelyettese és könyvvizsgálói jogosultak részt venni a község képviselő-testületének, valamint a helyi önkormányzat egyéb szerveinek ülésén. Ezek a személyek jogosultak részt venni az önkormányzat képviselő-testülete által létrehozott bizottságok, szakbizottságok és munkacsoportok ülésein.

15. cikk

1. Az Orosz Föderációt alkotó jogalanyok államhatalmi szervei és állami szervei, állami nem költségvetési alapok irányító szervei, helyi önkormányzatok és önkormányzati szervek, olyan szervezetek, amelyek tekintetében az ellenőrző és számviteli szervek jogosultak külső állami és Az önkormányzati pénzügyi ellenőrzés, azok tisztviselői, valamint a szövetségi végrehajtó szervek területi szervei és azok strukturális alosztályai az Orosz Föderációt alkotó jogalanyok törvényei által meghatározott határidőn belül kötelesek benyújtani az ellenőrző és számviteli szerveknek, kérésüket, az ellenőrzési és szakértői-elemző intézkedések végrehajtásához szükséges információkat, dokumentumokat, anyagokat.

2. Az e cikk 1. részében meghatározott ellenőrző és számviteli szervek kérelmeinek elküldésének eljárását az Orosz Föderációt alkotó jogalanyok törvényei vagy az ellenőrző és számviteli szervek önkormányzati jogszabályai és rendeletei határozzák meg.

3. Az ellenőrző és számviteli szervek nem jogosultak felvilágosítást, dokumentumokat, anyagokat bekérni, ha az ilyen információkat, dokumentumokat, anyagokat már korábban benyújtották.

4. Az e cikk 1. részében meghatározott szervek és szervezetek által az ellenőrző és számviteli hatóságok kérésére az ellenőrzési és szakértői-elemző tevékenység végzéséhez szükséges információk, dokumentumok, anyagok, valamint mivel az információk, dokumentumok és anyagok nem teljes körű benyújtása vagy hamis információk, dokumentumok és anyagok benyújtása az Orosz Föderáció jogszabályaiban és (vagy) az Orosz Föderációt alkotó jogalanyok jogszabályai által megállapított felelősséget vonja maga után.

16. cikk

(1) Az ellenőrzési intézkedések végrehajtásának eredményei alapján az ellenőrző és számviteli szerveknek jogukban áll beadványokat benyújtani az Orosz Föderáció valamely alanya állami hatóságai és állami szervei, a helyi önkormányzatok és önkormányzati szervek, az ellenőrzött szervek és szervezetek, valamint tisztviselőik számára. mérlegelésükért és a feltárt jogsértések és hátrányok megszüntetésére irányuló intézkedések megtételéért, az alkalmazás megakadályozásáért anyagi kár az Orosz Föderáció alanya, önkormányzati formáció vagy az okozott kár megtérítése, a jogsértésekért felelős tisztviselők bíróság elé állítása, valamint a jogsértések visszaszorítására, megszüntetésére és megelőzésére irányuló intézkedések.

2. Az ellenőrző és számviteli szerv előterjesztését az ellenőrző és számviteli szerv elnöke vagy helyettese írja alá. Az Orosz Föderációt alkotó jogalany joga vagy önkormányzati szabályozási jogi aktus szintén megadhatja a jogot az ellenőrző és számviteli szerv könyvvizsgálói benyújtásának aláírására.

3. Az Orosz Föderáció államhatalmi szervei és állami szervei, a helyi önkormányzatok és önkormányzati szervek, valamint a szervezetek a beadvány kézhezvételétől számított egy hónapon belül kötelesek értesíteni írás az ellenőrző és számviteli szerv az előterjesztés elbírálása nyomán hozott döntésekről, intézkedésekről.

4. Az elnyomásukra és megelőzésükre sürgős intézkedéseket igénylő jogsértések észlelése esetén, valamint az ellenőrző és számviteli szervek tisztségviselői által az ellenőrzési intézkedések végrehajtásában való akadályozás esetén az ellenőrző és számviteli szervek megküldik az alapító állam hatóságainak és állami szerveinek. az Orosz Föderáció szervezete, a helyi önkormányzatok és önkormányzati szervek, az ellenőrzött szervek és szervezetek, valamint tisztviselőik receptje.

5. Az ellenőrző és számviteli szerv végzésének tartalmaznia kell az elkövetett konkrét jogsértések megjelölését és a végzés konkrét indokait. Az ellenőrző és számviteli szerv végzését az ellenőrző és számviteli szerv elnöke vagy helyettese írja alá.

6. Az ellenőrző és számviteli szerv végzését az abban megállapított határidőn belül teljesíteni kell.

7. Az ellenőrző és számviteli szerv utasításainak nem teljesítése vagy nem megfelelő teljesítése az Orosz Föderáció jogszabályaiban és (vagy) az Orosz Föderációt alkotó jogalany jogszabályaiban megállapított felelősséget vonja maga után.*

8. Abban az esetben, ha az ellenőrzési intézkedések során tények derülnek ki illegális felhasználás az Orosz Föderáció alanya költségvetésének és (vagy) a helyi költségvetésnek, valamint az Orosz Föderáció alanya költségvetésen kívüli területi államának költségvetésének azon pénzeszközei, amelyek bűncselekményre utaló jeleket tartalmaznak, vagy korrupciós bűncselekmény, az ellenőrző és számviteli szerv a megállapított eljárási rend szerint haladéktalanul átadja az ellenőrzési intézkedések anyagait a rendvédelmi szerveknek.

17. cikk. Az ellenőrzött szervek és szervezetek jogainak garanciái

1. Az ellenőrző és számviteli szervek által az ellenőrzési intézkedések során készített aktusokat az ellenőrzött szervek, szervezetek vezetői tudomására hozzuk. Az ellenőrzött szervek, szervezetek vezetőinek határidőben benyújtott magyarázatai, észrevételei, törvényes az Orosz Föderáció tárgyát képezik, csatolják a jogi aktusokhoz, és a jövőben azok szerves részét képezik.

2. Az ellenőrző és számviteli szervek intézkedései (mulasztása) ellen az ellenőrzött szervek és szervezetek, valamint tisztségviselőik a jogalkotó (képviselő) szerveknél panasszal élhetnek.

19. cikk

1. Az ellenőrző és számviteli szervek a tevékenységükkel kapcsolatos információkhoz való hozzáférés érdekében az Internet információs és távközlési hálózatban (a továbbiakban: Internet) a hivatalos honlapjukon közzéteszik, és hivatalos kiadványok vagy egyéb tömegtájékoztatási eszközök a lefolytatott ellenőrzési és szakértői-elemző intézkedésekről, azok végrehajtása során feltárt jogsértésekről, a benyújtott beadványokról* és utasításokról, valamint az azokkal kapcsolatos döntésekről és intézkedésekről.

2. Az ellenőrző és számviteli szervek tevékenységükről évente beszámolót készítenek, amelyet megfontolásra megküldenek a jogalkotó (képviselő) szerveknek. Az ellenőrző és számviteli szervek meghatározott jelentéseit csak a jogalkotó (képviselő) testületek megvizsgálása után teszik közzé a tömegtájékoztatási eszközökben, illetve teszik közzé az Interneten.

3. Az ellenőrző és számviteli szervek tevékenységére vonatkozó információk médiában való közzététele vagy az interneten való elhelyezése az Orosz Föderáció jogszabályaival, az Orosz Föderációt alkotó jogalanyok törvényeivel és a szabályozási jogi aktusokkal összhangban történik. képviselő testületekönkormányzati alakulatok és az ellenőrző és számviteli szervek szabályzatai”.

Az Ellenőrzési és Számviteli Kamara külön bizottságot hoz létre, amely egy kulturális intézményben végez ellenőrzést. Az ellenőrzési tevékenység során feltárt jogsértéseket az ellenőrzési jegyzőkönyv tükrözi

A kulturális intézményeket az Ellenőrző és Számviteli Kamara ellenőrizheti.

Megvalósításkor meg lehet találni különféle jogsértések, amelyek büntetések vagy kártérítés formájában való felelősséget vonnak maguk után.

↯ Figyelem!Új minták letölthetők:,

Egyes esetekben a hibák elkövetése büntetőeljárás megindításához vezethet.

Az ilyen bajok elkerülése érdekében érdemes elolvasni, milyen jogsértéseket keresnek az ellenőrök.

Milyen határidőkkel kell értesíteni a szervezetet az ellenőrzésről?

A törvénynek megfelelően egy intézményt 3 évente egyszer ellenőrizhet a NYÁK. Három nappal az ellenőrzés előtt értesíteni kell az intézmény igazgatóját, esetenként az alapítót is.

Ajánlott levélben küldhető vagy aláírással átadható.

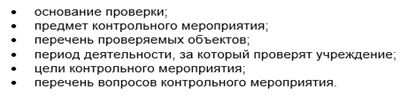

Ezzel együtt a szervezet egy ellenőrző programot is kap, amely a következő információkat tartalmazza:

A számviteli kamara ellenőrzése költségvetési szervezetben: a magatartás jellemzői

A KSP ellenőrzését egy speciálisan létrehozott bizottság végzi, amelynek munkájához a kulturális intézmény köteles külön helyiséget biztosítani. Csak a könyvvizsgálók férhetnek hozzá. Ha bármilyen körülmény tisztázása érdekében jelenlét szükséges, akkor ebből a helyiségből is meghívhatók.

Ellenkező esetben az alkalmazottak közül senkinek nincs joga ide belépni, hacsak a bizottság tagjai nem kérik.

Ha az irányítók elmennek ebédelni vagy befejezik a munkájukat, akkor a helyiséget papírcsíkkal lezárják. A PCB egyik képviselője aláírja, és jelzi a helyiség bezárásának időpontját és dátumát is.

Az ellenőrző intézkedés végrehajtása során a revizorok szabadon mozoghatnak a kulturális szervezet területén és épületében. Joguk van betekinteni a helyiségbe, kommunikálni az alkalmazottakkal, megkövetelni bizonyos dokumentumok és anyagok rendelkezésre bocsátását.

Főszabály szerint különös figyelmet fordítanak a pénzügyi és gazdasági tevékenységekre vonatkozó dokumentáció ellenőrzésére. Megszerzése céljából szükséges információ az ellenőrök elektronikus adatbázisokhoz jutnak, tanulmányozzák műszaki papírokat nekik. Mindezeket a jogosítványokat a 6-FZ törvény biztosítja.

Az ellenőrzéshez szükséges dokumentumok beszerzése érdekében az adatkezelőknek írásbeli kérelemmel kell megkeresniük a szervezet vezetőjét. Meghatározza a dokumentáció benyújtásának dátumát és időpontját. Ezen túlmenően az alábbi struktúrákban igényelhetik a kulturális szervezet tevékenységéhez kapcsolódó egyes dokumentumokat:

Ha az ellenőrzés során hamisítás vagy lopás formájában történtek, akkor a bizottság köteles:

- Zárja le az összes szükséges helyiséget.

- Vegye le az anyagokat és dokumentumokat.

Mindez a szervezet képviselőjének jelenlétében történik.

Az Ellenőrzési és Számviteli Kamara ellenőrzése során különféle jogsértések fedezhetők fel. Listájukat az Orosz Föderáció Számviteli Kamara CSR Tanácsa által jóváhagyott osztályozóban mutatják be. Mindegyik 8 csoportba van csoportosítva. A kulturális intézmények esetében azonban a leggyakoribbak azok, amelyek a következő műveletekben engedélyezettek:

- a költségvetés kialakítása és végrehajtása;

- beadni könyvelés;

- Pénzügyi kimutatások készítése;

- kormányzati feladatok ellátása és így tovább.

E hibák elkerülése érdekében érdemes felkeresni egy adott régió vagy település Ellenőrzési és Számviteli Bizottságának honlapját, és megismerkedni az ott található információkkal.

Az internetes forráson közzétett ellenőrzési aktusok lehetővé teszik, hogy tájékozódjon a régió kulturális intézményeinek leggyakrabban elkövetett jogsértéseiről.

Szentpétervár város egyik nagy színházában közben PCB ellenőrzések különféle típusú hibákat rögzítettek. Például a hivatalos webhely egyáltalán nem tett közzé másolatokat, vagy későn tették közzé. külön dokumentum. Ez az adatok nyilvánosságának és hozzáférhetőségének rendjének megsértéséhez vezetett.

További hibákat is találtak itt:

- a számviteli nyilvántartásokban a rekonstrukciós munkák után keletkezett változtatások nem történtek;

- a helyiségek kereskedelmi szervezetek részére történő bérbeadásáról nem állapodtak meg az alapítóval;

- egyesek és mások megsértették a munkadíjazási eljárást.

Kulturális intézményben lefolytatott ellenőrzés eredményének nyilvántartása

Az Ellenőrző és Számviteli Kamara ellenőrzésének befejeztével a könyvvizsgálók kötelesek az egyes jogsértések beismeréséről szóló okiratot készíteni. Listát kell csatolni jogi dokumentumok amelyre az ellenőrzés irányult. Szükség esetén táblázatokat, diagramokat és számításokat adunk a fent említett dokumentumokkal együtt.

Az elkészített okiratot az ellenőrző rendezvény valamennyi résztvevője aláírja és megküldi a kulturális intézmény alapítójának és vezetőjének. Hét munkanapon belül a dokumentumot át kell tanulmányozni, majd minden észrevételt és magyarázatot el kell küldeni a PCB-nek.

A bizottság elnöke áttekinti az iratokat és jegyzőkönyvet készít, amelyben jellemzi az elkövetett jogsértéseket, megjelöli azok előfordulásának okait és következményeit. Itt található azoknak a véleményezőknek a listája, akik azonosították ezeket a hibákat. A jegyzőkönyvnek tartalmaznia kell a jogsértések következtében a kulturális szervezetnek okozott kár értékelését.

Az ellenőrzés eredményei alapján a PCB főszabály szerint kidolgozza és megküldi a jogsértések megszüntetésére vonatkozó utasítást az állami szerveknek és a kulturális intézménynek. Ha az intézmény nem tesz eleget ennek a követelménynek, akkor ez súlyos jogsértésnek minősül, és nem túl kellemes következményekkel járhat. Egyes esetekben cselekmények vagy bűnüldözés.

Az anyagot szakértők ellenőrizték Aktion Culture

A számviteli kamara tevékenységét előzetes ellenőrzés, működési elemzés és ellenőrzés, valamint utólagos ellenőrzés (ellenőrzés) formájában történő ellenőrzési és szakértői-elemző tevékenység végzésével végzi a külső állami ellenőrzés (ellenőrzés) által jóváhagyott standardok szerint. Számviteli Kamara. A Számviteli Kamara tájékoztatja a Szövetségi Tanácsot és Állami Duma, felhívja az érintett szövetségi végrehajtó szervek, egyéb állami szervek, helyi önkormányzati szervek, szervezetek és intézmények vezetőinek figyelmét. Ha bűncselekményre utaló adatok vannak, a vonatkozó anyagokat átadják a rendvédelmi szerveknek.

- Az Orosz Föderáció Számviteli Kamara ellenőrzési, szakértői-analitikai és egyéb tevékenységeinek listája 2019-re

- Jelentés az Orosz Föderáció Számviteli Kamara 2018-as munkájáról

- Ellenőrzések

- Jelentések

Ellenőrzések 2019. június 4. A Számviteli Kamara jogsértéseket tárt fel az Oroszországi Szövetségi Monopóliumellenes Szolgálat és a Rosreestr tevékenységében 2019. június 3. A Számviteli Kamara ellenőrizte a költségvetés végrehajtását az egészségügyi ágazatban 2019. május 28. A Szövetségi Célprogram belföldi és beutazó turizmus” alacsony szinten befejeződött 2019. május 23. d. A Számvevőkamara szabálysértéseket tárt fel a költségvetés végrehajtása során a közlekedés területén 2019. május 22. A Számvevőkamara felhívta a figyelmet a Bolsoj jegyek forgalmazásának problémájára Színház 2019. május 21. A Számvevőkamara megkezdte a SABS költségvetésének végrehajtására vonatkozó következtetések mérlegelését 2019. május 21. A «Russian Capital» bank átutalása DOM.RF-ben 80,5 milliárd rubelbe került a kincstárnak 2019. május 21. Az omszki régió nem tud megbirkózni hosszú idővel -távú építés 2019. május 8. uniós költségvetés kiadásai 2014 óta 2019. április 25. szabályozási keret 2019. április 24. A RusHydro nem helyezte üzembe a Sakhalinskaya GRES-2 első szakaszát 2019. április 22. fogyatékos az egyéni megközelítés hiánya 2019. április 16. Sikeres volt a banki kapitalizáció a DIA-n keresztül 2019. április 15. A FASO nem tudott megbirkózni az FTIP-vel

Önt a Számviteli Kamara ellenőrzi

Önt a Számviteli Kamara ellenőrzi

Valamennyi intézmény különféle ellenőrzésekkel szembesült. Mire számíthatnak azok, akik az Orosz Föderáció Számviteli Kamara ellenőrei, valamint az Orosz Föderációt alkotó jogalanyok ellenőrző és számviteli szervei által végzett ellenőrzésen esnek át? A.V. mesél erről. Blikanov, a Kabard-Balkár Köztársaság Ellenőrzési és Számviteli Kamara vezető szakértője.

Az átfogó ellenőrzések és a tematikus ellenőrzések feltételeit, mennyiségét és módszereit az Orosz Föderáció Számviteli Kamara határozza meg (az 1995. január 11-i N 4-FZ „Az Orosz Föderáció Számviteli Kamarájáról” szóló törvény 15. cikke (a továbbiakban: törvény)). Ezeket a közelgő ellenőrzés programja írja elő. Tekintsük azokat a főbb területeket, amelyek az ellenőröket érdekelhetik.

Bevétel- és kiadásbecslések ellenőrzése

A bevételek és kiadások becslésében az előirányzatok irányait az Orosz Föderáció költségvetésének kiadási osztályozási szerkezetében adják meg. A becslések elkészítésének és jóváhagyásának helyességének ellenőrzésekor a 161. és 221. cikk követelményei szerint kell eljárni. Költségvetési kód, a Polgári Törvénykönyv 298. cikke, az oroszországi pénzügyminisztérium 2006. február 10-i N 25n (a továbbiakban: N 25n. utasítás) és 2006. december 8-i N 168n „Az eljárásra vonatkozó utasítások jóváhagyásáról” szóló rendeletével. az Orosz Föderáció költségvetési besorolásának alkalmazására”.

A bevételek és kiadások költségvetési tervezésének helyességének ellenőrzése során a számvevők megállapítják, hogy az tükrözi-e az intézménynek mind a költségvetési és területi állami nem költségvetési forrásokból, mind a vállalkozói és egyéb bevételek végrehajtásából származó összes bevételét. -termelő tevékenység (ideértve a fizetős szolgáltatásnyújtásból származó bevételt, az intézményhez az operatív irányítási jog alapján juttatott állami vagy önkormányzati vagyon használatából származó egyéb bevételt).

Az ellenőrzés ezen szakaszában a számvevők azt is vizsgálják, hogy az intézmény megfelel-e a jogszabályi előírásoknak a bevételek és kiadások becslésére, valamint a becslés jóváhagyására vonatkozó számítások érvényessége, a jogszabályban végrehajtott változtatások jogszerűsége tekintetében. azt (mely dokumentum alapján, mikor és ki hagyta jóvá).

A költségvetés végrehajtásának elemzése

Itt vizsgálják a költségvetési források kezelőjétől a költségvetési előirányzatokról, a költségvetési kötelezettségek korlátairól és a finanszírozási volumenekről szóló értesítések időbeni beérkezését, azok számviteli megjelenítésének időszerűségét és helyességét.

Az intézmények bevételi és kiadási becslései végrehajtásának ellenőrzése készpénzben és tényleges kiadásokban egyaránt történik.

Nem szabad megfeledkezni arról, hogy az N 25n utasításnak megfelelően a készpénzkiadások elszámolása az ágazati műveletek besorolására szolgáló kódok szerint történik. kormány irányítása alatt áll, és tényleges - a funkcionális besorolás szakaszai, alszakaszok, céltételei és kiadási típusai szerint és kódok szerint gazdasági besorolás.

A bevételi és kiadási becslések végrehajtásának elemzésekor az intézmény tevékenységére vonatkozó főbb mutatók (munkamennyiség, ágynapok, gyermeknapok, orvoslátogatások száma, tanulólétszám stb.) teljesülését is ellenőrzik.

Az ellenőrzés fő területei a következő cikkek lehetnek.

210. cikk „A munka díjazása és a munkadíj időbeli elhatárolása”. A munkabér elszámolásának és kiadási alapjainak helyességének ellenőrzése során a közszférában dolgozók javadalmazását szabályozó szabályozó dokumentumokat, a szabályozó dokumentumokat és a felsőbb szervezettől kapott utasításokat, utasításokat, utasításokat, szabályzatokat kell követni. az ellenőrzött intézményről.

300. cikk „Nem pénzügyi eszközök átvétele”. V ez az eset telepítés:

— a források felhasználásának célszerűsége kellékekre és fogyóeszközökre;

- a berendezések és a készletek (beleértve a puha) vásárlására fordított pénzeszközök helyességét;

- a felmerült kiadások megfelelnek a költségvetési előirányzatok és az LBO jóváhagyott mennyiségének, az Orosz Föderáció költségvetési osztályozásának megfelelő kódja szerint;

- berendezések és készletek, immateriális javak könyvelésének teljessége, leírásának helyessége;

- az élelmiszerek vásárlására fordított pénzeszközök helyességét és leírásuk érvényességét;

— az üzemanyagok és kenőanyagok vásárlására fordított pénzeszközök helyessége, leírásuk betartása „Az üzemanyag- és kenőanyag-fogyasztási szabványok közúti szállítás“, amelyet Oroszország Közlekedési Minisztériuma hagyott jóvá 2003. április 29-én ( útmutató dokumentum N R 3112194 - 0366-03);

- Az áruk és szolgáltatások vásárlására vonatkozó eljárás betartása.

Ezenkívül a berendezések és egyéb ingatlanok vásárlásához szükséges költségvetési források ellenőrzésekor az auditorok megvizsgálják, hogy a berendezést rendeltetésszerűen használják-e. Az ilyen ingatlan bérbeadásának jogszerűsége nem kerüli el az ellenőrök figyelmét.

310. cikk „Az állóeszközök értékének növekedése” a tőkebefektetések tekintetében. A lebonyolítási költségek elemzésekor tőkeépítésés nagyjavítás során a következő dokumentumokat ellenőrizzük:

- tervezési és becslési dokumentáció (ki dolgozta ki és hagyta jóvá, az építési és szerelési munkák becsült költségének átváltási tényezői, valamint a korlátozott költségek (tervezett felhalmozások, rezsiköltségek, téli többletköltségek megtérítésének költségei) helyesen alkalmazták - vállalkozói megállapodások (a szerződések megfelelő végrehajtása és betartása);

— vállalkozók engedélyei tevékenységek végzésére (építési, építési és szerelési munkák);

— az elvégzett munka átvételéről szóló igazolások (f. KS-2);

— igazolás a befejezett építési és szerelési munkák költségének kifizetéséről a hónapban és az év elejétől folyó áron (KS-3 nyomtatvány);

a specifikációnak megfelelő berendezések szállítására vonatkozó szerződéseket tervezési és becslési dokumentáció;

- fuvarlevelek az anyagok kiadására a vállalkozók kérésére.

Az ellenőrzés során megállapítják, hogy az intézmény mennyire helyesen és ésszerűen írt le költségvetési források az elvégzett munkához, anyagokhoz építési munkák. Szükség esetén a ténylegesen elvégzett munka mérése az előkészítéssel történik köztes felvonás.

Amennyiben a 241. „Állami és önkormányzati szervezeteknek nyújtott térítésmentes és visszavonhatatlan átutalások” és a 242. „Ingyenes és vissza nem térítendő átutalás szervezetek részére” alcikkek vannak, kivéve az állami ill. önkormányzati szervezetek„Ellenőrizzük a bevételek teljességét és időszerűségét, jogszerűségét, hatékonyságát és ezen pénzeszközök rendeltetésszerű felhasználását.

310. „Befektetett eszközök értéknövekedése”, 320. „Immateriális javak értéknövekedése”, 340. „Készletek értéknövekedése” alcímek. A meghatározott tételek költségeinek elemzésekor ellenőrzik az ingatlanok nem pénzügyi eszközök egy adott csoportjához való hozzárendelésének, a könyvelésnek, leírásnak, értékcsökkenésnek, leltárnak, adóknak az eljárását. A könyvvizsgálók vizsgálják az intézmény kiadásainak hozzárendelésének helyességét a tárgyak beszerzésére vagy szerzõdéses szerzõdéssel történõ létrehozására vonatkozó szerzõdésekre. immateriális javak, amelyeknek nincs anyagi szerkezetük, és amelyekre vonatkozó dokumentumok megerősítik kizárólagos jog intézmények rajtuk.

részletesen

Az egészségügyi intézményekben a célirányos pénzfelhasználás ellenőrzésekor kötelező a területi állami kötelező egészségbiztosítási alapból származó források célirányos felhasználásának ellenőrzése.

Vegye figyelembe, hogy a kötelező egészségbiztosítási rendszer pénzeszközeinek célzott és ésszerű felhasználásának biztosítására vonatkozó iránymutatásokat a Szövetségi Kötelező Egészségbiztosítási Alap 1999. december 9-i, N 105 „A kötelező egészségbiztosítási alapok ésszerű felhasználásának biztosításáról” szóló rendelete hagyta jóvá. Egészségbiztosítási rendszer”.

A költségvetési források rendeltetésszerű felhasználásának ellenőrzése

Ebben az esetben szem előtt kell tartani, hogy az orosz pénzügyminisztérium 2001. április 26-i N 35n számú rendelete jóváhagyta a Szövetségi Pénzügyminisztérium által a jogsértőkkel szembeni kényszerítő intézkedések alkalmazására vonatkozó eljárásról szóló utasítást. költségvetési jogszabályok Orosz Föderáció. Ennek megfelelően a költségvetési forrásokkal való visszaélés a következőképpen fejeződik ki:

- a költségvetési források felhasználása a vonatkozó pénzügyi év költségvetési ütemtervében és költségvetési kötelezettségeinek korlátaiban nem szereplő célokra;

- a költségvetési pénzeszközök olyan célokra történő felhasználása, amelyek nem szerepelnek a megfelelő pénzügyi év jóváhagyott bevételi és kiadási előirányzatában;

- költségvetési pénzeszközök felhasználása a szerződésben (megállapodásban) nem meghatározott célokra költségvetési kölcsön vagy költségvetési kölcsön nyújtására;

- a támogatások vagy szubvenciók formájában kapott költségvetési források felhasználása az ellátás feltételeiben nem rögzített célokra;

- a költségvetési forrásokkal a költségvetési jogszabályokban megállapított egyéb visszaélések.

A költségvetésből az intézmények tevékenységének becsült finanszírozásának sorrendjében elkülönített pénzeszközök tényleges felhasználásukig költségvetésiek, és mind a rendeltetésszerű felhasználás, mind a finanszírozási eljárás tekintetében ellenőrzés alatt állnak.

A költségvetési források felhasználására vonatkozó következtetések a finanszírozási adatok elemzése, a személyi számlák kivonatai, az elsődleges dokumentumok (csekkek, fizetési megbízások, hitel- és terhelési megbízások stb.), a számviteli nyilvántartások és a pénzügyi kimutatások alapján születnek.

A számvitel megszervezésének, vezetésének, a beszámolás megbízhatóságának ellenőrzése

Ebben a szakaszban ellenőrzik, hogy teljesülnek-e az N 25n utasítás követelményei a költségvetésből és a nem költségvetési forrásokból származó pénzeszközök elszámolása között, illetve hogy a tevékenységtípus kódjai helyesen vannak-e kijelölve.

A számvitel szervezettségének ellenőrzése során tanulmányozzák a számviteli szolgáltatás felépítését, a könyvelés formáit, módszereit. Ugyanakkor kiderül: az intézmény megfelel-e a törvény előírásának a főkönyvelő közvetlenül a vezetőnek való alárendeltségéről; jóváhagyták-e a számviteli alkalmazottak munkaköri leírását; hogy a számviteli osztályon a munkaköri feladatok funkció szerint oszlanak-e meg. Ellenőrzi továbbá a vezető által jóváhagyott munkafolyamat ütemterv rendelkezésre állását és betartását, a pénzügyi, számviteli és beszámolási számviteli dokumentáció egységes formáinak alkalmazását, a szabályozó dokumentumok által előírt számviteli nyilvántartások vezetését. A naplóbejegyzések, forgalmi ívek nyilvántartásának helyessége és időszerűsége, valamint a bennük megadott forgalom- és egyenlegösszegeknek a szintetikus számviteli adatoknak való megfelelése, az év eleji egyenlegek egyenlegének az előző évre vonatkozó számviteli nyilvántartásokban való egyenlege. évet vizsgálják. Emellett az ellenőrök ellenőrzik a tárgyévi és a korábbi évek fenti dokumentumainak tárolását.

Az ellenőrök megvizsgálhatják az elsődleges dokumentumok elkészítésének helyességét (az adatok kitöltésének helyességét, a nem meghatározott módon meghatározott javítások meglétét, a tisztviselők és a pénzügyileg felelős személyek aláírásának hitelességét, a számítások helyességét) dokumentumokban az elsődleges dokumentumok megbízhatósága).

Az üzleti tranzakciók megbízhatósága tükröződik elsődleges dokumentumok, amennyiben szükséges, az intézmény szerződő feleinek keresztellenőrzésével állapítható meg.

A vizsgálati eredmények megfogalmazása

Sajnos az ellenőrzési aktusok elkészítésének határideje nincs törvényileg meghatározva. A gyakorlatban másfél és két hét között mozognak.

A revíziós aktus bevezető és leíró részből áll. Az elsőnek tartalmaznia kell: az átdolgozás témáját; az okirat elkészítésének időpontja és helye; tájékoztatás arról, hogy ki és milyen alapon végezte az ellenőrzést (az igazolás száma és kiállításának dátuma), utalás az ellenőrzés tervezett jellegére, a feladatra; az auditált időszak és az audit időzítése; az intézmény teljes neve és adatai, TIN; az anyaszervezet tanszéki hovatartozása és neve; információk az alapítókról; az intézmény fő céljai és tevékenységei; információk az elérhető licencekről; a hitelintézeteknél vezetett összes számla listája és adatai, a kincstári szerveknél nyitott személyes számlák listája; tájékoztatást arról, hogy az ellenőrzött időszakban kinek volt első aláírási joga és ki volt a főkönyvelő, ki és mikor végezte el az előző ellenőrzést, és annak eredménye alapján milyen intézkedéseket tettek.

A törvény leíró része az ellenőrzési programban előírt kérdéseknek megfelelő szakaszokat tartalmaz. Itt a következő adatok jelennek meg: a szabálysértés jellege, mikor és milyen elrendelésekkel történt, mi okozta (az ellenőrzött intézmény vezetőjének magyarázata a cselekményen kívül), a jogsértés következményei, hogyan sok visszaélést és szankciót térítettek meg az ellenőrzés során (ha megtörtént a visszatérítés), milyen intézkedéseket fogadtak el a jogsértés megszüntetésére az ellenőrzés befejezése előtt. Vegye figyelembe, hogy az ECR bármely cikkére hivatkozva az ellenőröknek nemcsak a cikk kódját, hanem pontos nevét is fel kell tüntetniük.

Feltétlenül linkeld a megfelelőt előírások amelyeket megsértenek vagy nem tartanak be, valamint az intézmény belső irataira, amelyek megerősítik az okiratban szereplő azon bejegyzések pontosságát (parancsok, vezetői (helyettesei) utasításai, amelyek végrehajtása a költségvetési források visszaéléséhez vezetett) .

A jogsértésekre vonatkozó információkat a törvény a jogsértés minden tényére külön-külön tartalmazza, és kötelezően csatolja a költségvetési forrásokkal való visszaélés tényét megerősítő dokumentumok hiteles másolatait.

Az intézmény tisztségviselőinek joga van egy-három napon belül megismerkedni az aktussal. Amennyiben a törvényben foglaltakkal nem értenek egyet, észrevételeikkel aláírhatják. Észrevételeket a törvény megismerését követően azonnal meg lehet tenni, vagy öt munkanapon belül a Számvevőszékhez eljuttatni. Ha a tisztviselő az aktus aláírásához észrevétellel sem járul hozzá, az adatkezelők az elutasítást rögzítik, kötelezően feltüntetve a megtagadás dátumát, időpontját, körülményeit és a tanúk adatait.

Az ellenőrzés befejező időpontja az az időpont, amikor a Számviteli Kamara Elnöksége az ellenőrzés eredménye alapján határozatot hoz, amelyre a Számviteli Kamara Könyvvizsgálója által aláírt könyvvizsgálói jelentést megküldi. Az összes anyag megvizsgálása után a Testület:

- döntést hozni az ellenőrzés befejezéséről vagy az ellenőrzés folytatásáról a kiegészítő mélyreható ellenőrzés programjának jóváhagyásával;

- beadványt küldeni az intézménynek, hogy tegyen intézkedéseket a megállapított jogsértések megszüntetésére, az okozott kár megtérítésére és az elkövetők felelősségre vonására (Tv. 23. cikk). A beadványt az abban meghatározott határidőn belül (határidő hiányában a beérkezéstől számított 20 napon belül) kell elbírálni. O döntésés a végrehajtására vonatkozó intézkedésekről értesíteni kell a Számvevőszéket;

- az ellenőrzött létesítményeken a gazdasági, pénzügyi, kereskedelmi és egyéb, az államnak közvetlen kárt okozó és e tekintetben azonnali visszaszorítást igénylő tevékenységi jogsértések észlelése, valamint a Kbt. a számviteli kamara beadványainak elbírálásának eljárási rendje és határideje, akadályozva az ellenőrzési intézkedések végrehajtását, a számviteli kamara jogában áll az ellenőrzött intézmények igazgatási szervei számára kötelező erejű utasításokat adni (Tv. 24. cikk);

- az ellenőrzés eredményét magasabb szervezetnek küldeni;

- anyagokat küldeni a rendvédelmi szerveknek;

- az ellenőrzési intézkedések eredményei alapján anyagokat küldeni az adófelügyelőségnek (a Számviteli Kamara és az Orosz Föderáció Minisztériuma közötti, adók és illetékek tekintetében 2001. július 10-i, N 01-810 közötti együttműködési eljárásról szóló megállapodással összhangban) 15 és BG-16-06 / 70) .

Figyelem: A Számviteli Kamara nem jogosult szankciókat alkalmazni az intézménnyel szemben. A közigazgatási szabálysértési törvénykönyv ebben az esetben csak a számviteli kamara által kiadott utasítások, követelmények, utasítások és beadványok be nem tartása miatt ad lehetőséget pénzbírság kiszabására (1. pont, 19.4. cikk, 1. pont, 19.5. cikk, cikk). Az Orosz Föderáció közigazgatási szabálysértési kódexének 19.6. Mindenesetre az ilyen eseteket a bíróság vizsgálja (az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 1. szakasza, 23.1. cikk), a Számviteli Kamara csak a közigazgatási szabálysértésekről készíthet jegyzőkönyvet (az Orosz Föderáció 28.3. cikkének 5. pontja). Az Orosz Föderáció közigazgatási szabálysértési kódexe). Igaz, a könyvvizsgálói utasítások ismételt elmulasztása vagy nem megfelelő teljesítése esetén a számviteli kamara kollégiuma dönthet úgy, hogy felfüggeszti az ellenőrzött intézmények számláin folyó pénzügyi fizetési és elszámolási műveletek minden fajtáját (Kbt. 24. §). törvény), miután korábban megszerezte az Állami Duma hozzájárulását.

Felhívjuk figyelmét, hogy a jogszabályok nem biztosítanak lehetőséget az aktusok (jelentések), a számvevőszéki határozatok fellebbezésére. közigazgatási eljárás. Csak a Számvevőszék Kollégiuma törölheti a megbízást vagy módosíthatja azt (Tv. 24. §). Vonatkozó bírói fellebbezés, akkor csak a rendelést lehet törölni. Gyakran értelmetlen a Themis szolgáihoz fordulni a képviseletek visszavonása, az ellenőrzés elvégzésének elrendelése miatt (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2005. január 18-i rendelete az N KA-A40 / 12501-04 ügyben).

A.V. Blikanov,

az Ellenőrzési és Számviteli Kamara vezető szakembere

Kabard-Balkár Köztársaság

„Költségvetési könyvelés”, N 6, 2007. június

PCB ellenőrzések

Ellenőrzések a költségvetési intézményekben: Jogalkotási (képviselő) szervek ellenőrző szervei

A változás következtében jogi státusz az állami (önkormányzati) intézmények a 83-FZ törvény értelmében, a költségvetési intézmények az Orosz Föderáció költségvetési kódexének (a továbbiakban: RF BC) értelmében megszűntek a költségvetési források kedvezményezettjei lenni. Lecsökkent-e ezzel azon ellenőrző szervezetek listája, amelyek az intézmények költségvetési forrásfelhasználását ellenőrzik?

Az RF BC 26. fejezete előírja, hogy az állami (önkormányzati) pénzügyi ellenőrzést a következő szervek végzik:

— a törvényhozó (képviselő) testületek ellenőrző szervei;

– Szövetségi Pénzügyi és Költségvetési Felügyeleti Szolgálat;

– Szövetségi Pénzügyminisztérium;

— pénzügyi hatóságok az Orosz Föderáció alanyai és az általuk felhatalmazott önkormányzatok és (vagy) szervek;

- a fő kezelők, a költségvetési alapok kezelői.

Sajnos e szervek hatáskörének elhatárolása hatályos jogszabályok rendkívül homályosan van meghatározva, ami olyan abszurd helyzetekhez vezet, amikor ugyanazt az intézményt egymás után vagy párhuzamosan a fenti listából több szerv is ellenőrzi. Ezzel kapcsolatban a költségvetési intézmények vezetőinek és főkönyvelőinek tisztában kell lenniük azzal, hogy mit, ki és hogyan jogosult ellenőrizni, valamint azt, hogy ki, miért és hogyan felelős az ellenőrzés eredményéért.

Ez a cikk a jogalkotó (képviselő) szervek ellenőrző szervei által végzett ellenőrzésekkel kapcsolatos kérdésekkel foglalkozik.

Kiterjednek-e az ellenőrző és számviteli szervek jogköre a költségvetési intézményekre a költségvetési intézmények jogállásának változása kapcsán?

Igen, terjednek.

Általában véve a jelenlegi jogszabályok meglehetősen széles jogkörrel ruházzák fel ezeket az ellenőrző szerveket. Így a Számviteli Kamara ellenőrzési jogkörei a 4-FZ törvény 12. cikkével összhangban az Orosz Föderáció összes állami szervére és intézményére, szövetségi költségvetésen kívüli alapokra, állami vállalatokra és állami vállalatok. Emellett a Számlakamara ellenőrzési jogköre kiterjed az önkormányzatokra, vállalkozásokra, szervezetekre, bankokra, biztosító társaságokés egyéb pénzügyi és hitelintézetek, azok szövetségei, egyesületei és egyéb egyesületei, függetlenül a tulajdon típusától és formájától, állami egyesületek, nem állami alapok, egyéb nem állami non-profit szervezetek ha kapnak, utalnak át, használnak fel pénzeszközöket a szövetségi költségvetésből vagy felhasználnak szövetségi tulajdon vagy kezelni, valamint adó-, vám- és egyéb kedvezményekkel és előnyökkel rendelkezik, amelyeket a szövetségi jogszabályok vagy a szövetségi kormányzati szervek biztosítanak.

Az Orosz Föderációt alkotó szervezetek és az önkormányzatok ellenőrző és számviteli testületei szintén meglehetősen széles ellenőrzési jogkörrel rendelkeznek. Tehát a 6-FZ törvény 9. cikkének (4) bekezdése szerint az állami és önkormányzati pénzügyi ellenőrzést ellenőrző és számviteli szervek végzik:

- beleértve az állami (önkormányzati) intézményeket, valamint más szervezeteket is, ha az Orosz Föderáció megfelelő alanya (önkormányzati formáció) állami (önkormányzati) tulajdonában lévő ingatlant használják;

- más szervezetekkel szemben az adott költségvetés terhére nyújtott támogatások, kölcsönök, kezességvállalás feltételeinek betartásának ellenőrzésével a főmenedzserek (vezetők) és a költségvetési források címzettjei tevékenységének ellenőrzése érdekében. Az Orosz Föderáció alapító szervezete vagy a helyi költségvetés, amely ezeket a pénzeszközöket biztosította, amennyiben lehetséges, ezeknek a szervezeteknek az ellenőrzését a támogatások, kölcsönök, garanciák nyújtására vonatkozó szerződések határozzák meg a megfelelő költségvetés terhére.

Vegye figyelembe, hogy az Orosz Föderáció alanyai és az önkormányzatok ellenőrző és számviteli testületeinek tevékenységét nemcsak a 6-FZ törvény szabályozza, hanem az Orosz Föderáció alanyai vonatkozó törvényei és az önkormányzatok jogszabályai is. nem mond ellent a 6-FZ törvénynek. Például az omszki régióban elfogadták az omszki régió 2011. szeptember 28-i 1389-OZ számú, „Az Omszki Régió Ellenőrzési és Számviteli Kamarájáról” szóló törvényét, valamint az Ellenőrzési és Számviteli Kamaráról szóló rendeletet. Omszk város tanácsának 2001. október 10-i 409. számú határozata hagyta jóvá (2011 szeptemberében fogadták el az új kiadást).

Mit ellenőrizhetnek az ellenőrző és számviteli hatóságok?

Mivel a költségvetési intézmények az RF BC értelmében megszűntek a költségvetési források címzettjei lenni, a költségvetési forrásokkal való visszaélés tényeinek feltárására irányuló ellenőrzések ezen intézményekkel kapcsolatban nem végezhetők el.

Eközben az ellenőrző és számviteli szervek egyik feladata a költségvetési források és az állami önkormányzati vagyon felhasználásának jogszerűségének és hatékonyságának ellenőrzése (a 4-FZ törvény 2. cikke, a 6-FZ törvény 9. cikke). E tekintetben a fő probléma az, hogy a pénzeszközök vagy a vagyon felhasználásának eredményességének kritériumait nem törvényileg állapítják meg, és azokat az ellenőrző és számviteli hatóságok határozzák meg minden ellenőrzési célkitűzésre vonatkozóan.

Az ellenőrző és számviteli szervek tevékenységük során nemcsak a törvények és szabályozási jogi aktusok, hanem a külső állami (önkormányzati) ellenőrzés normái is irányadóak (a 4-FZ törvény 10. cikke, a 6-FZ törvény 11. cikke). ), amelyet az ellenőrző és számviteli szervek önállóan hagytak jóvá.

Így az Orosz Föderáció Számviteli Kamara Kollégiuma jóváhagyta az SFC 101 pénzügyi ellenőrzési szabványt. Általános szabályok ellenőrzési intézkedések végrehajtása. A 2.4. E szabvány értelmében az Orosz Föderáció Számviteli Kamara ellenőrzési intézkedései pénzügyi ellenőrzésnek minősülnek (a pénzügyi kimutatások megbízhatóságának, a létrehozás és felhasználás jogszerűségének ellenőrzése). közpénzekből), teljesítmény-ellenőrzés (közpénzfelhasználás eredményességének meghatározása) és stratégiai ellenőrzés (a célok időben történő elérésének lehetőségének átfogó felmérése a lehetőségek és következmények felmérése alapján).

Az állami kiadások hatékonyságának meghatározását az SFC 104 „A közpénzek felhasználásának hatékonyságának ellenőrzése” című pénzügyi ellenőrzési szabvány tartalmazza (az Orosz Föderáció Számviteli Kamara Tanácsa 2009. június 9-én hagyta jóvá, jegyzőkönyv 1. sz. 31K (668)).

pontja szerint a 3.1. A 104-es szabvány, a közpénzek felhasználásának eredményességét a közpénzek felhasználásának eredményei és az elérési költségek aránya jellemzi. A hatékonyságot a következők jellemzik:

- gazdaságosság (3.2. pont): a közpénz felhasználása akkor gazdaságos, ha az ellenőrzött objektum a legkisebb összegű (abszolút megtakarítás) vagy a magasabb eredményt adott összegű közpénz felhasználásával érte el (relatív megtakarítás);

- termelékenység (3.3. pont): a közpénzek felhasználása abban az esetben értékelhető produktívnak, ha a megtermelt áruk és nyújtott szolgáltatások egységnyi forrásköltsége, vagy az előállított áruk vagy nyújtott szolgáltatások költségegységre jutó mennyisége azonos lesz. a megfelelő tervezett mutatókhoz vagy annál kisebb;

- teljesítmény (3.4. pont): a gazdasági teljesítményt a közpénzek felhasználásának vagy a tevékenység sajátos termékeként működő létesítmények tevékenységének elért és tervezett gazdasági eredményeinek összehasonlításával határozzák meg (előállított áruk és nyújtott szolgáltatások mennyisége, akik szolgáltatásban részesültek stb.). P.).

Az ellenőrző és számviteli szervek hatáskörébe tartozó 6-FZ törvény (9. cikk) a költségvetési források felhasználásának jogszerűsége, eredményessége (hatékonysága és gazdaságossága) feletti ellenőrzést is jelzi. Ugyanakkor a közpénzek felhasználásának hatékonyságának meghatározása az Orosz Föderációt alkotó szervezetek és az önkormányzatok ellenőrzési és számviteli testületeinek standardjaiban nyilvánvalóan hasonló lesz a fenti definíciókhoz. Például az 1.2. Az Omszki Régió Ellenőrzési és Számviteli Kamara által a költségvetési források felhasználásának hatékonyságának ellenőrzésére vonatkozó eljárás parancsot adott igazodik az omszki régió jogszabályaihoz és helyi aktusok Az Omszki Régió Ellenőrzési és Számviteli Kamara az Orosz Föderáció Számviteli Kamara pénzügyi ellenőrzési szabványának 104. számú verziójával „A közpénzek felhasználásának hatékonyságának ellenőrzése”.

Nyilvánvalóan a költségvetési intézmények esetében a teljesítmény-ellenőrzés lesz a legfontosabb irány.

Milyen intézkedéseket tehetnek az ellenőrző és számviteli hatóságok az ellenőrzési intézkedések során?

Ebben az értelemben a jelenlegi jogszabályok meglehetősen széles körű jogokat biztosítanak az ellenőrző és számviteli szerveknek (a 4-FZ törvény 26. cikke, a 6-FZ törvény 14. cikke). Azon túlmenően, hogy az ellenőrző és számviteli hatóságok jogosultak kérelmet benyújtani és írásbeli magyarázatot kérni, többek között jogosultak:

- tulajdonjogtól függetlenül szabadon látogathatja az állami szerveket, vállalkozásokat, intézményeket és szervezeteket, beléphet bármely termelési, raktári, kereskedelmi és irodai helyiségbe, hacsak az Orosz Föderáció jogszabályai másként nem rendelkeznek,

– a pénztárgépeket, pénztárgépeket és irodahelyiségeket, raktárakat és irattárakat lepecsételni, hamisítás, hamisítás, lopás és visszaélés észlelése esetén lefoglalni Szükséges dokumentumok, az esetekben a lefoglalási aktust és a lefoglalt dokumentumok másolatait vagy leltárát hagyva.

Megjegyzendő, hogy a számviteli törvény 9. §-ának (8) bekezdése értelmében a számviteli elsődleges bizonylatokat csak a vizsgáló szervek foglalhatják le, előzetes nyomozásés ügyészek, bíróságok, adófelügyeletekés a belügyi szervek az Orosz Föderáció jogszabályaival összhangban hozott döntéseik alapján.

Azt is meg kell jegyezni, hogy az ellenőrző és számviteli szervek általi ellenőrzés tényleges eljárását nem szabályozza törvény, és azt az ellenőrző és számviteli szervek belső dokumentumai (szabályok, szabványok stb.) szabályozzák.

Hogyan szabályozzák az ellenőrzések gyakoriságát és időtartamát?

Az ellenőrzések gyakoriságára és időtartamára vonatkozó eljárást a hatályos jogszabályok nem szabályozzák.

Az ellenőrző és számviteli szervek tevékenységüket az általuk önállóan kidolgozott tervek alapján végzik (a 4-FZ törvény 10. cikke, a 6-FZ törvény 12. cikke).

Milyen dokumentumok készülnek az audit vagy ellenőrzés eredményei alapján?

Az ellenőrzési intézkedés lefolytatása során az ellenőrző és számviteli szerv aktust állít ki.

Megjegyzendő, hogy az ellenőrzött szervezetek jogi aktusokkal való megismertetésének, a kifogások és nézeteltérések elbírálásának rendjét a hatályos jogszabályok nem határozzák meg.

Például az Orosz Föderáció Számviteli Kamara által végrehajtott ellenőrzési intézkedések kérdését az Orosz Föderáció Számviteli Kamara szabályzata szabályozza (az Orosz Föderáció Számviteli Kamara Kollégiumának 2003.04.04-i határozatával jóváhagyva). 8. sz.). Tehát a jelen szabályzat 5.8.1. pontja szerint az ellenőrzött szervezetek tisztségviselői az ellenőrzési jelentést annak benyújtásától számított legfeljebb egy napon belül megismerik, nagy mennyiségű információ esetén - legfeljebb 3 napig. A könyvvizsgálói jelentéssel kapcsolatos írásbeli észrevételeket a jelentés benyújtásától számított 5 munkanapon belül megküldik a Számviteli Kamarának. A számviteli kamara könyvvizsgálója a kézhezvételtől számított 5 munkanapon belül véleményt készít, amelyet megküldhet az ellenőrzött személynek.

Hasonló dokumentumokat fogadnak el a szövetség és az önkormányzatok alanyai ellenőrző és számviteli szervei. Tehát az Omszki Régió Ellenőrzési és Számviteli Kamara által az ellenőrzési intézkedések előkészítésére és végrehajtására, azok eredményeinek formalizálására, jóváhagyására és végrehajtására vonatkozó eljárás 4.11. pontja szerint az ellenőrzött szervezet vezetőjének magyarázatait és észrevételeit hét munkanapon belül kell benyújtani. napon belül az aktus kézhezvételétől számítva, az aktushoz csatolva a jövőben annak szerves részét képezik.

A hatályos jogszabályok rögzítik, hogy az ellenőrzési intézkedések eredményei alapján az ellenőrző és számviteli hatóság előterjesztést vagy utasítást készít.

Az előterjesztést megfontolásra és a feltárt jogsértések és hiányosságok megszüntetésére, az anyagi kár megelőzése vagy az okozott kár megtérítésére, a jogsértésekért felelős tisztségviselők felelősségre vonása, valamint a jogsértések visszaszorítására, megszüntetésére vagy megakadályozására irányuló intézkedések megtételére nyújtják be (bekezdés). 1 4-FZ törvény 23. cikke, 6-FZ törvény 16. cikkének (1) bekezdése).

Az Orosz Föderáció Számviteli Kamara beadványát a beadványban meghatározott határidőn belül, vagy ha az időszak nincs megadva, 20 napon belül meg kell vizsgálni. A benyújtáskor meghozott döntésről haladéktalanul értesíteni kell a Számvevőszéket (a 4-FZ törvény 23. cikkének (2) bekezdése).

Az Orosz Föderációt alkotó jogalanyok vagy önkormányzatok ellenőrző és számviteli hatóságai által benyújtott kérelem alapján az ellenőrzött szervezetek a beadvány kézhezvételétől számított egy hónapon belül kötelesek írásban értesíteni az ellenőrző és számviteli hatóságot a döntésekről és intézkedésekről. a beadvány mérlegelése eredményeként (a 6-FZ törvény 16. cikkének 3. cikkelye).

Az utasítást olyan jogsértések észlelése esetén adják meg, amelyek sürgős intézkedéseket igényelnek azok elnyomására és megelőzésére, valamint az ellenőrzési intézkedések akadályozása esetén (4-FZ törvény 24. cikkének 1. bekezdése, 16. cikk 4. bekezdése). törvény 6-FZ). A 4-FZ törvény azt is előírja, hogy a számvevőszéki beadványok elbírálására vonatkozó eljárás és határidők szándékos vagy szisztematikus be nem tartása esetén végzés adható.

A végzés végrehajtása kötelező, és az abban meghatározott határidőn belül kell végrehajtani (a 4-FZ törvény 23. cikkének (1) bekezdése, a 6-FZ törvény 16. cikkének (7) bekezdése).

Felelősség az ellenőrző és számviteli szervek ellenőrzésének eredményei alapján

A büntetőjogi felelősségre vonás kérdésében a rendvédelmi szervek döntenek. A hatályos jogszabályok szerint abban az esetben, ha az ellenőrzési intézkedések lefolytatása során olyan törvénysértési tények derülnek ki, amelyekben bűncselekményre vagy korrupciós bűncselekményre utaló jelek észlelhetők, az ellenőrző és számviteli hatóságok haladéktalanul átadják az anyagokat a rendvédelmi szerveknek. (4-FZ. törvény 15. cikke, 23. cikke, 6-FZ. törvény 16. cikkének 8. bekezdése).

Tekintettel az adminisztratív felelősségre vonás kérdésére, ismételten felhívjuk a figyelmet arra, hogy a költségvetési intézmények az Orosz Föderáció költségvetési jogszabályai szerint nem részesülnek költségvetési forrásokból, és ezért felelősséget vállalnak a 15.14. cikk (Költségvetési visszaélések) értelmében. pénzeszközök és állami nem költségvetési források), 15.15 ( Visszatérítendő alapon átvett költségvetési források visszafizetési határidejének megszegése), 15.16 (Költségvetési forrás felhasználási díj átutalási feltételeinek megsértése) nem vonatkozik rájuk.

Mindazonáltal a költségvetési intézményekkel kapcsolatos ellenőrzési intézkedések végrehajtása során valószínűsíthetőek olyan helyzetek, amelyek az irányítási eljárást megsértik (az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 19. fejezete), nevezetesen:

|

Az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének cikke |

Büntetés |

|

1. rész Art. 19.4 A gyakorló szerv tisztségviselőjének törvényes parancsával vagy követelésével szembeni engedetlenség állami felügyelet(ellenőrzés) |

Tisztviselők számára - 2000-4000 rubel közigazgatási bírság |

|

1. rész, 19.4.1. cikk Az állami ellenőrző (felügyeleti) szerv tisztviselőjének ellenőrzések lefolytatására vagy az ellenőrzések kijátszására irányuló jogszerű tevékenységének akadályozása |

Tisztviselők számára - 2000 és 4000 rubel közötti közigazgatási bírság, jogi személyek esetében - 5000 és 10 000 rubel között |

|

19.4.1. cikk 2. része A 19.4.1. cikk 1. részében előírt műveletek (tétlenség), amelyek lehetetlenné teszik az ellenőrzés lefolytatását vagy befejezését |

Tisztviselők számára - 5000 és 10 000 rubel közötti közigazgatási bírság, jogi személyek esetében - 20 000 és 50 000 rubel közötti közigazgatási bírság |

|

3. rész 19.4.1. cikk A 2. rész 19.4.1. cikke szerinti közigazgatási szabálysértés ismételt elkövetése |

Tisztviselők számára - 10 000 és 20 000 rubel közötti közigazgatási bírság vagy legfeljebb 6 hónapos eltiltás, jogi személyek esetében - 50 000 és 100 000 rubel közötti közigazgatási bírság |

|

1. rész 19.5. cikk A be nem tartás beállítani az időt az állami felügyeletet (ellenőrzést) gyakorló szerv (tisztviselő) jogrendje (rendelet, előterjesztés, határozat) a jogszabálysértések megszüntetésére |

Tisztviselők számára - 1000 és 2000 rubel közötti közigazgatási bírság vagy legfeljebb 3 évre szóló eltiltás, jogi személyek esetében - 10 000 és 20 000 rubel közötti közigazgatási bírság |

|

19.6 A közigazgatási szabálysértés elkövetéséhez hozzájáruló okok és feltételek megszüntetésére irányuló intézkedések megtételének elmulasztása |

Tisztviselők számára - 4000 és 5000 rubel közötti közigazgatási bírság |

Meg kell jegyezni, hogy az Orosz Föderáció közigazgatási szabálysértési törvénykönyve 28.3. cikkének 3. albekezdése (5) bekezdése értelmében a 15.14-15.16. cikkben, a 19.4. cikk 1. részének 15.14-15.16. A 19.5. cikk 1. pontja, a 19.6. cikk az RF Számviteli Kamara ellenőrei számára biztosított.

A 6-FZ törvény 14. cikkének 9. albekezdése (1) bekezdése értelmében az Orosz Föderáció alanyai és az önkormányzatok ellenőrző és számviteli szerveinek tisztviselőinek jogukban áll jegyzőkönyveket készíteni a közigazgatási szabálysértésekről, ha ilyen joguk fennáll. az Orosz Föderáció jogszabályai előírják. A hatályos jogszabályok nem biztosítanak ilyen jogot.

A 19.4. cikk 1. részében, a 19.4.1. cikkben, a 19.5. cikk 1. részében, a 19.6. cikkben meghatározott közigazgatási szabálysértési eseteket a bírák vizsgálják (az Orosz Föderáció közigazgatási szabálysértési törvénykönyvének 23.1. cikke).

Ezenkívül vegye figyelembe, hogy a közigazgatási szabálysértési törvénykönyv kimerítő listát tartalmaz a közigazgatási felelősségre vonás okáról. Így, ha az ellenőrzés eredményeként a költségvetési források elköltését nem hatékonynak ismerik el, ennek adminisztratív felelőssége nem biztosított. Ez azonban nem zárja ki annak lehetőségét, hogy a költségvetési források ilyen jellegű elköltése bűncselekményre vagy közigazgatási szabálysértésre utaló jeleket tartalmazzon.

Természetesen az ellenőrző és számviteli szervek nem jogosultak fegyelmi felelősségre vonni az ellenőrzött szervezetek tisztségviselőit. De lehet-e fegyelmi szankció alapja az ellenőrzés eredménye?

pontjában foglaltak között 192 Munka Törvénykönyve Orosz Föderáció (a továbbiakban: az Orosz Föderáció Munka Törvénykönyve) fegyelmi eljárás messze a legsúlyosabb az elbocsátás. A felmondás okai munkaszerződés a munkáltató kezdeményezésére (az Orosz Föderáció Munka Törvénykönyve 81. cikkének 1. szakasza) a tárgyalt témával kapcsolatban ki kell emelni:

- a szervezet vezetője, helyettesei és a főkönyvelő olyan indokolatlan döntés meghozatala, amely a vagyonbiztonság megsértését, annak rendeltetésellenes használatát vagy a szervezet vagyonának egyéb kárát vonja maga után (9. pont);

- a szervezet vezetője, helyettesei egyszeri durva megsértése munkaköri kötelességeik részéről (10. pont);

- a szervezet vezetőjével kötött munkaszerződésben meghatározott egyéb esetekben (13. pont).

Így ha az ellenőrző és számviteli szerv ellenőrzése eredményeként a munkáltató tudomására jut a munkaszerződés megszüntetésének alapjául szolgáló tények, akkor ilyen döntés születhet.

83-FZ 2010.05.08-i szövetségi törvény „Egyes módosításokról jogalkotási aktusok az Orosz Föderáció által az állami (önkormányzati) intézmények jogállásának javításával kapcsolatban" (a továbbiakban - 83-FZ törvény)

„Az Orosz Föderáció Számviteli Kamarájáról” szóló, 1995. január 11-i 4-FZ szövetségi törvény (a továbbiakban: 4-FZ törvény)

2011. február 7-i 6-FZ szövetségi törvény „Az Orosz Föderáció és az önkormányzatok alanyai ellenőrzési és számviteli szervei szervezeti és tevékenységi elveiről” (a továbbiakban - 6-FZ törvény)

Az RF BC 289. cikke szerint a költségvetési forrásokkal való visszaélést olyan célokra és célokra használják fel, amelyek nem felelnek meg e pénzeszközök megszerzésének feltételeinek, amelyeket a jóváhagyott költségvetés, költségvetési ütemterv, költségvetési előirányzatok értesítése, becslések határoznak meg. bevételekről és kiadásokról vagy azok átvételének egyéb jogalapjáról.

Az Orosz Föderáció Számviteli Kamara által végzett ellenőrzések és vizsgálatok

A törvény 15. §-a szerint a Számviteli Kamara átfogó ellenőrzéseket és tematikus ellenőrzéseket végez.

Az ellenőrzésről értesítést küldenek az ellenőrzés tárgyának. Az értesítés tájékoztatást ad az ellenőrzés indokairól, lefolytatásának időpontjáról és az ellenőrző csoport összetételéről, valamint javaslatot tesz az ellenőrzéshez szükséges feltételek megteremtésére. A hirdetményt a könyvvizsgáló írja alá. Az ellenőrök létesítménybe történő távozása a Számviteli Kamara elnökének utasítása alapján történik. Chkhikvadze V.V.: A Számviteli Kamara jogállása / V.V. Chkhikvadze // Pénzügyi jog. - 2011. - 12. sz. - S. 25.

A előkészítő szakasz Az ellenőrző eseményről egy olyan kérdéslista kerül elküldésre az ellenőrző objektumnak, amelyeket fel kell készíteni az ellenőrző csoport érkezésére. Így például a régió adminisztrációja szempontjából ezek lehetnek a következő kérdések a tőkeépítéssel kapcsolatban:

1. Milyen szabályozást fogadtak el a régióban a közigazgatás és szervei (parancsok, határozatok, parancsok, utasítások, szerződések, megállapodások, jóváhagyott listák stb.), amelyek szabályozzák a vállalkozásoknak és szervezeteknek juttatott szövetségi költségvetési források felhasználását?

2. Hány és milyen konkrét ellenőrzést végeztek a vállalkozásoknál, szervezeteknél (jelzett időszak) az ellenőrző szervek a szövetségi költségvetési források célirányos és hatékony felhasználásáról. Feltárt hiányosságok és hatásuk a vállalkozások tevékenységére, milyen intézkedések történtek ezek megszüntetésére?

3. A szövetségi költségvetési források felhasználásával építkezésre jóváhagyott létesítmények száma és jellege. Milyen összegű finanszírozást (limiteket) irányoztak elő ezekre az építési projektekre, hogyan és milyen formában és milyen mértékben finanszírozták?

4. Érvek (elvek), amelyek alapul szolgáltak az építési projekteknek a szövetségi költségvetésből finanszírozott objektumok listájára való felvételéhez. A tulajdonformához tartozó, az objektum jelentősége - szövetségi, regionális. kapacitáshiány; beépítése a szövetségi és regionális célprogramokba.

5. A limitek kiosztását igazoló dokumentumok (megbízások, minisztériumok és osztályok levelei).

6. Agráripari létesítmények építése és üzembe helyezése szövetségi költségvetési források felhasználásával.

7. Egyéb kérdések a vonatkozó tematikus területen.

Egy olyan vállalkozásnak (szervezetnek), amely szövetségi költségvetési forrásokat használt fel tőkebefektetésekre, fel lehet tenni például a következő kérdéseket:

1. Mi a vállalkozás jogi formája, mikor és ki fogadta el a szabályzatot (alapszabályt), a vállalkozás teljes postacíme és telefonszáma, a pénzügyi és hitelintézetek száma, számlaszáma és telephelye, ahol ezek találhatók, a vállalkozás vezetőjének és főkönyvelőjének vezetékneve, keresztneve, apaneve ?

2. Mennyit, mikor, milyen számlára, milyen formában (pénz, élelmiszer, GKO, kölcsönös beszámítás stb.) és milyen célokra különítettek el és kaptak ténylegesen forrást a szövetségi költségvetésből tőkebefektetésekre és tőkekiadásokra a megtérülés érdekében, ill. visszavonhatatlan alapon?

3. Ki, mikor és milyen mértékben utalta ki a szövetségi költségvetésből az épülő objektum finanszírozásának korlátait (a következő formában megadva: szám, dátum, vezetéknév, név és családnév, a bejelentő beosztása)?

4. Az épülő létesítmény jellemzői (célja, tervezési kapacitása, kivitelezési módja és ütemezése, finanszírozási források), a kivitelezhetőségre és az építés megkezdésének és finanszírozásának indoklásának rendelkezésre állása (jóváhagyott tervbecslések és címjegyzékek, összefoglaló becslések). építési költség, az állami nem tárca és állami környezetvédelmi szakvélemény következtetései).

5. Egyéb kérdések a vonatkozó tematikus területen.

A kérdéslistával egyidejűleg speciálisan kialakított űrlapok is kiküldésre kerülnek, melyek száma a vezérlőobjektum sajátosságaitól függően 1-2-20 űrlap között változhat.

Az ellenőrzés tárgyára való távozáskor az ellenőrző csoport minden érdeklődő szervezettel megbeszélést tart. Például a regionális közigazgatás agráripari komplexumára elkülönített költségvetési források felhasználásának ellenőrzésekor az ülést a kormányzó vagy helyettese vezetésével tartják szövetségi kincstár, az adószolgálat, a régió ellenőrzési és ellenőrzési osztálya, az agráripari komplexum osztálya, a pénzügyi osztály az ellenőrzött objektumok vezetőinek meghívásával.

Az ellenőrzési folyamat során az ellenőrző csoport vezetője koordinálja az ellenőrök tevékenységét, megoldja a felmerülő kérdéseket az ellenőrzött objektumok vezetőivel, hogy biztosítsa a szükséges információkat és megteremtse az ellenőrzési esemény normális feltételeit.

Az ellenőrzési tevékenység befejezésekor ellenőrzési (ellenőrzési) okirat készül, amelyet az ellenőrzött objektum vezetőjével, ill. Főkönyvelő. Ha a cselekmény tartalmával kapcsolatban nézeteltérés van, a nézeteltérésekről jegyzőkönyv készül. A régiókban végzett munka során ajánlott megismerkedni az ügyvezetői, ill. törvényhozás, valamint vonzani ellenőrzési munka az ellenőrző és számviteli kamara szakemberei. Levakin I.V. Tökéletesség jogi alap az Orosz Föderáció Számviteli Kamara tevékenységei és nemzetközi szabványokállami ellenőrzés / I.V. Levakin, A.M. Abramov // Orosz igazságszolgáltatás. - 2012. - 1. sz. - S. 18.

Az ellenőrzési intézkedések megszervezésében a következő problémák merülnek fel:

1) a beszámolási év költségvetésének végrehajtására vonatkozó összetett dokumentum-ellenőrzések túlzott globalizációja. Ennek eredményeként az ellenőrök akár egyharmada is részt vesz ezek végrehajtásában, de a jelentéssel kapcsolatos döntések hatékonysága a Szövetségi Nemzetgyűlés szintjén egyértelműen nem követhető nyomon. Vagyis a munkaerőköltségeket nem igazolják az eredmények;

2) nincs mindig elegendő idő az ellenőrzés lefolytatására, így nincs lehetőség a pénzügyi-gazdasági tevékenység, a költségvetési források felhasználásának hatékonyságának elmélyült átgondolására.