Podnik vykonáva plánovanú kontrolu mestskou komorou kontroly a účtovníctva (KSP). Nariadenie o vykonaní auditu a Program na vykonávanie auditu niektorých finančných a finančných záležitostí ekonomická aktivita podnikov. Je CSP povinný poskytnúť zoznam dokladov potrebných na overenie? Môže podnik odmietnuť poskytnúť dokumenty bez takéhoto zoznamu?

Odpoveď

V súlade s odsekom 4 článku 9 zákona č. 6-FZ , vonkajšiu finančnú kontrolu vykonávanú kontrolnými a účtovnými orgánmi možno vykonávať vo vzťahu k štátnym (obecným) inštitúciám a unitárne podniky príslušného subjektu Ruskej federácie (obecná formácia), ako aj iné organizácie, ak využívajú majetok, ktorý je v štátnom (obecnom) vlastníctve príslušného subjektu Ruskej federácie (obecná formácia).

Pri dirigovaní kontrolné opatrenie orgán kontroly a účtovníctva vypracuje príslušný zákon (zákony), s ktorým upozorní vedúcich kontrolovaných orgánov a organizácií (ods. 2, § 10 zákona č. 6-FZ). Postup pri zasielaní týchto žiadostí kontrolným a účtovným orgánom určujú zákony subjektov Ruská federácia alebo obecných regulačných právnych aktov a nariadení kontrolných a účtovných orgánov (§ 15 zákona č. 6-FZ).

Federálna legislatíva zároveň neustanovuje povinnosť CSP poskytnúť zoznam dokumentov potrebných na overenie.

Dôležité je tiež upozorniť, že nepredloženie alebo včasné podanie informácie (informácie) kontrolnému a účtovnému orgánu, ktorej predkladanie je ustanovené zákonom a je nevyhnutné na realizáciu zo strany tohto orgánu jeho právnej činnosti, ako aj poskytovanie takýchto informácií (informácií) v neúplnej alebo skreslenej forme znamená varovanie alebo uloženie správnej pokuty úradníkom vo výške 300 až 500 rubľov a právnickým osobám - od 3 000 do 5 000 rubľov . (článok 19.7 Kódexu správnych deliktov Ruskej federácie).

Zdôvodnenie tejto pozície je uvedené nižšie v materiáloch systému Glavbukh

1. § 38 zákona č. 131-FZ zo 6. októbra 2003 „O všeobecných zásadách organizovania miestna vláda V Ruskej federácii"

"jeden. Kontrolný a účtovný orgán obecného zastupiteľstva tvorí zastupiteľský orgán obecného zastupiteľstva.

2. Postup organizácie a fungovania kontrolného a účtovného orgánu mestskej formácie je určený týmto federálnym zákonom, inými federálnymi zákonmi a inými regulačnými právnymi aktmi Ruskej federácie, obecnými regulačnými právnymi aktmi. V prípadoch a spôsobom stanoveným federálnymi zákonmi, právna úprava organizáciu a činnosť kontrolných a účtovných orgánov obce sa vykonáva aj podľa zákonov subjektu Ruskej federácie*“.

2. Zákon č. 6-FZ zo dňa 07.02.2011 „O všeobecných zásadách organizácie a činnosti kontrolných a účtovných orgánov zakladajúcich subjektov Ruskej federácie a obcí“

„Článok 5. Zloženie a štruktúra kontrolných a účtovných orgánov

1. Kontrolný a účtovný orgán subjektu Ruskej federácie sa skladá z predsedu, audítorov a zamestnancov kontrolného a účtovného orgánu. Zákon zakladajúceho subjektu Ruskej federácie môže ustanoviť jedno miesto podpredsedu audítorského a účtovného orgánu zakladajúceho subjektu Ruskej federácie v zložení kontrolného a účtovného orgánu zakladajúceho subjektu Ruskej federácie. .

2. Kontrolný a účtovný orgán obecného zastupiteľstva sa tvorí ako súčasť predsedu a aparátu kontrolného a účtovného orgánu. Zriaďovacia listina obecného zastupiteľstva alebo regulačný právny akt zastupiteľského zboru obecného zastupiteľstva môže ustanoviť jedno miesto podpredsedu kontrolného a účtovného orgánu obecného zastupiteľstva, ako aj funkcie revízorov kontrolných a účtovných orgánov. účtovný orgán v zložení kontrolného a účtovného orgánu.

3. Funkcie predsedu, podpredsedu a audítorov kontrolného a účtovného orgánu možno prideliť, resp vládne pozície subjekt Ruskej federácie alebo funkcie obcí v súlade s právom subjektu Ruskej federácie alebo regulačným právnym aktom zastupiteľského orgánu obce v súlade s právom subjektu Ruskej federácie.

4. Funkčné obdobie predsedu, podpredsedu a audítorov kontrolného a účtovného orgánu je ustanovené zákonom zakladajúcej jednotky Ruskej federácie, resp. komunálnym regulačným právnym aktom a nemalo by byť kratšie ako úrad zákonodarného (zastupiteľského) orgánu.

5. Štruktúra kontrolného a účtovného orgánu je určená spôsobom stanoveným právom zakladajúceho subjektu Ruskej federácie alebo regulačným právnym aktom zastupiteľského orgánu obce.

6. V aparáte kontrolného a účtovného orgánu sú inšpektori a ostatní zamestnanci na plný úväzok. Zodpovednosťou organizovať a priamo vykonávať vonkajšiu štátnu alebo obecnú finančnú kontrolu v pôsobnosti príslušného kontrolného a účtovného orgánu sú inšpektori kontrolných a účtovných orgánov.

7. Personálne obsadenie kontrolného a účtovného orgánu ustanovujúceho subjektu Ruskej federácie ustanovuje právny akt zákonodarného (zastupiteľského) orgánu. štátnej moci subjekt Ruskej federácie v súlade s právom subjektu Ruskej federácie.

8. Personálne obsadenie kontrolného a účtovného orgánu obecného zastupiteľstva určuje regulačný právny akt zastupiteľstva obecného zastupiteľstva.

9. Práva, povinnosti a zodpovednosť zamestnancov kontrolných a účtovných orgánov určuje tento spolkový zákon, štátna legislatíva štátna služba, legislatíva o komunálnej služby, pracovné právo a iné normatívne právne akty obsahujúce pracovnoprávne normy.

10. V kontrolnom a účtovnom orgáne môže byť vytvorený kolegiálny orgán (collegium). Kolegiálny orgán (collegium) považuje za najviac dôležité otázkyčinnosť kontrolného a účtovného orgánu vrátane otázok plánovania a organizácie jeho činnosti, metodika kontrolnej činnosti. Kompetencie a postupy pre prácu kolegiálneho orgánu (kolégia) sú určené zákonom ustanovujúceho subjektu Ruskej federácie alebo regulačným právnym aktom zastupiteľského orgánu obce a (alebo) predpismi. kontrolného a účtovného orgánu.

Článok 9

1. Kontrolný a účtovný orgán zakladajúceho subjektu Ruskej federácie vykonáva tieto hlavné právomoci:

1) kontrola plnenia rozpočtu subjektu Ruskej federácie a rozpočtu územného štátneho mimorozpočtového fondu;

2) preskúmanie návrhov zákonov o rozpočtoch zakladajúceho subjektu Ruskej federácie a návrhov zákonov o rozpočtoch územného štátneho mimorozpočtového fondu;

3) externé overenie výročnej správy o plnení rozpočtu subjektu Ruskej federácie, výročnej správy o plnení rozpočtu územného štátneho mimorozpočtového fondu;

4) organizovanie a vykonávanie kontroly zákonnosti, efektívnosti (efektívnosti a hospodárnosti) nakladania s rozpočtovými prostriedkami zakladajúceho subjektu Ruskej federácie, rozpočtovými prostriedkami územných štátnych mimorozpočtových fondov a inými zdrojmi ustanovenými právnymi predpismi Ruskej federácie. Ruská federácia;

5) kontrola dodržiavania stanoveného postupu pre správu a nakladanie s majetkom, ktorý je vo vlastníctve štátu zakladajúceho subjektu Ruskej federácie, vrátane chránených výsledkov intelektuálna činnosť a prostriedky individualizácie patriace k subjektu Ruskej federácie;

6) posudzovanie efektívnosti poskytovania daňových a iných výhod a výhod, rozpočtových pôžičiek na úkor rozpočtu zakladajúceho subjektu Ruskej federácie, ako aj posudzovanie zákonnosti poskytovania štátnych záruk a záruk alebo zabezpečenia plnenia záväzkov iné prostriedky na transakcie uskutočnené právnickými osobami a individuálnych podnikateľov na úkor rozpočtu zakladajúceho subjektu Ruskej federácie a štátneho majetku zakladajúceho subjektu Ruskej federácie;

7) finančná a ekonomická expertíza návrhov zákonov zakladajúceho subjektu Ruskej federácie a regulačných právnych aktov verejných orgánov zakladajúceho subjektu Ruskej federácie (vrátane platnosti finančných a ekonomických odôvodnení), pokiaľ sa týka výdavkových záväzkov zakladajúci subjekt Ruskej federácie, ako aj vládne programy subjekt Ruskej federácie;

8) analýza rozpočtového procesu v predmete Ruská federácia a príprava návrhov na jeho zlepšenie;

9) kontrola zákonnosti, efektívnosti (efektívnosti a hospodárnosti) použitia medzirozpočtových transferov poskytovaných z rozpočtu ustanovujúceho subjektu Ruskej federácie do rozpočtov obcí nachádzajúcich sa na území ustanovujúceho subjektu Ruskej federácie, as ako aj overenie miestneho rozpočtu v zistených prípadoch;

10) príprava informácií o plnení rozpočtu zakladajúceho subjektu Ruskej federácie, rozpočtu územného štátneho mimorozpočtového fondu, o výsledkoch kontrolnej a odborno-analytickej činnosti a predkladanie týchto informácií legislatívnym ( zástupca) orgán štátnej moci ustanovujúcej jednotky Ruskej federácie a najvyšší predstaviteľ ustanovujúcej jednotky Ruskej federácie (predseda najvyššieho výkonného orgánu štátnej moci ustanovujúcej jednotky Ruskej federácie);

11) účasť v rámci právomocí na činnostiach zameraných na boj proti korupcii;

12) ďalšie právomoci v oblasti vonkajšej štátnej finančnej kontroly ustanovené federálnymi zákonmi, ústavou (chartou) a zákonmi subjektu Ruskej federácie.

2. Kontrolný a účtovný orgán obce vykonáva tieto hlavné právomoci:

1) kontrola plnenia miestneho rozpočtu;

2) preskúmanie projektov miestneho rozpočtu;

3) externé overenie výročnej správy o plnení miestneho rozpočtu;

4) organizovanie a vykonávanie kontroly zákonnosti, účinnosti (efektívnosti a hospodárnosti) využívania prostriedkov miestneho rozpočtu, ako aj prostriedkov získaných z miestneho rozpočtu z iných zdrojov ustanovených právnymi predpismi Ruskej federácie;

5) kontrola dodržiavania ustanoveného postupu hospodárenia a nakladania s majetkom vo vlastníctve obce vrátane chránených výsledkov duševnej činnosti a prostriedkov individualizácie patriacich obci;

6) posudzovanie efektívnosti poskytovania daňových a iných výhod a výhod, rozpočtových pôžičiek na ťarchu miestneho rozpočtu, ako aj posudzovanie zákonnosti poskytovania obecných záruk a záruk alebo zabezpečovania plnenia záväzkov iným spôsobom pri obchodoch uskutočnených zákonnými subjektov a fyzických osôb podnikateľov na úkor miestneho rozpočtu a majetku vo vlastníctve obce;

7) finančná a ekonomická expertíza návrhov právnych aktov obce (vrátane platnosti finančných a ekonomických odôvodnení), pokiaľ sa týka výdavkových záväzkov obce, ako aj programov obce;

8) analýza rozpočtového procesu v obci a príprava návrhov na jeho zlepšenie;

9) príprava informácií o plnení miestneho rozpočtu, o výsledkoch kontrolnej a odborno-analytickej činnosti a predkladanie týchto informácií zastupiteľstvu obce a predsedovi obce;

10) účasť v rámci právomocí na činnostiach zameraných na boj proti korupcii;

11) ďalšie právomoci v oblasti vonkajšej obecnej finančnej kontroly ustanovené federálnymi zákonmi, zákonmi subjektu Ruskej federácie, chartou a regulačnými právnymi aktmi zastupiteľského orgánu obce.

3. Kontrolný a účtovný orgán mestskej časti, okrem právomocí ustanovených , vykonáva kontrolu nad zákonnosťou, účelnosťou (účelnosťou a hospodárnosťou) nakladania s finančnými prostriedkami z rozpočtu mestskej časti, ktoré prijímajú rozpočty sídiel, ktoré sú súčasťou tejto mestskej časti.

4. Vonkajšiu štátnu a obecnú finančnú kontrolu vykonávajú kontrolné a účtovné orgány:

1) vo vzťahu k štátnym orgánom a štátnym orgánom, orgánom územných štátnych mimorozpočtových fondov, samosprávam a obecným orgánom, štátnym (obecným) inštitúciám a jednotným podnikom zodpovedajúceho subjektu Ruskej federácie (obecná formácia), ako aj iné organizácie, ak využívajú majetok, ktorý je v štátnom (obecnom) majetku príslušného subjektu Ruskej federácie (obecného útvaru);

2) vo vzťahu k iným organizáciám kontrolou dodržiavania podmienok ich prijímania dotácií, úverov, záruk na ťarchu príslušného rozpočtu za účelom kontroly činnosti hlavných hospodárov (hospodárov) a prijímateľov finančných prostriedkov z rozpočtu hl. ustanovujúci subjekt Ruskej federácie alebo miestneho rozpočtu, ktorý tieto prostriedky poskytol, v prípadoch, ak je možnosť kontroly týchto organizácií ustanovená v zmluvách o poskytnutí dotácií, úverov, záruk na náklady príslušného rozpočtu*.

Článok 10 mestská finančná kontrola

1. Vonkajšiu štátnu a obecnú finančnú kontrolu vykonávajú kontrolné a účtovné orgány formou kontroly alebo odborno-analytických opatrení.

2. Pri vykonávaní kontrolného opatrenia vypracuje kontrolný a účtovný orgán príslušný akt (zákony), s ktorým sú oboznámení vedúci kontrolovaných orgánov a organizácií. Na základe zákona (úkonov) spracuje kontrolný a účtovný orgán správu.

3. Pri vykonaní odborno-analytického konania vypracuje kontrolný a účtovný orgán správu alebo záver.

Článok 14

1. Úradníci kontrolných a účtovných orgánov pri výkone svojich úradných právomocí majú právo:

1) voľne vstupovať na územie a do priestorov, v ktorých sa nachádzajú kontrolované orgány a organizácie, mať prístup k ich dokumentom a materiálom, ako aj kontrolovať územia a priestory, ktoré obývajú;

2) v prípade zistenia falzifikátov, falzifikátov, krádeží, zneužitia a v prípade potreby aj potlačenie tohto protiprávneho konania zapečatiť pokladne, pokladne a kancelárske priestory, sklady a archívy kontrolovaných orgánov a organizácií, zaistiť dokumenty a materiály podliehajúce obmedzeniam stanoveným legislatívou Ruskej federácie. Zapečatenie pokladníc, pokladní a kancelárskych priestorov, skladov a archívov, zaistenie dokumentov a materiálov sa vykonáva za účasti oprávnených zamestnancov kontrolovaných orgánov a organizácií a prípravy príslušných úkonov;

3) v rámci svojej pôsobnosti zasiela požiadavky funkcionárom územných orgánov federálnych výkonných orgánov a ich štrukturálne členenia, orgány verejnej moci a štátne orgány zakladajúcich subjektov Ruskej federácie, orgány územných štátnych mimorozpočtových fondov, samosprávy a orgány obcí, organizácie;

4) v medziach svojej pôsobnosti požadovať od vedúcich a iných funkcionárov preverovaných orgánov a organizácií predložiť písomné vysvetlenia o priestupkoch zistených pri kontrolných opatreniach, ako aj potrebné kópie dokladov osvedčených v r v pravý čas*;

5) vypracúvať akty o skutočnostiach nepredloženia alebo predčasného predloženia dokumentov a materiálov požadovaných počas kontrolných opatrení pracovníkmi kontrolovaných orgánov a organizácií;

6) oboznamovať sa v rámci svojej pôsobnosti so všetkými potrebnými dokumentmi súvisiacimi s finančnou a hospodárskou činnosťou preverovaných orgánov a organizácií, vrátane predpísaným spôsobom s dokumentmi obsahujúcimi štátne, služobné, obchodné a iné zákonom chránené tajomstvo;

7) zoznámiť sa s informáciami súvisiacimi s finančnou a hospodárskou činnosťou kontrolovaných orgánov a organizácií a uloženými v elektronickej forme v databázach kontrolovaných orgánov a organizácií vrátane, v súlade so stanoveným postupom, s informáciami obsahujúcimi štátne, služobné, obchodné a iné zákonom chránené tajomstvá;

8) zoznámiť sa s technickou dokumentáciou pre elektronické databázy;

9) vypracovať protokoly o správne delikty ak takéto právo ustanovujú právne predpisy Ruskej federácie.

2. Pracovníci kontrolného a účtovného orgánu v prípade zapečatenia pokladníc, pokladní a kancelárskych priestorov, skladov a archívov, zaistenia dokumentov a materiálov v prípade uvedenom v odseku 2 časti 1 tohto článku musia bezodkladne (v lehote 24 hodín) oznámi predsedovi príslušného kontrolného a účtovného orgánu. Postup a forma oznámenia sú určené zákonmi subjektov Ruskej federácie.

3. Funkcionári kontrolných a účtovných orgánov nie sú oprávnení zasahovať do prevádzkovej a hospodárskej činnosti kontrolovaných orgánov a organizácií, ako aj zverejňovať informácie získané pri výkone kontrolných opatrení, zverejňovať svoje závery pred ukončením kontrolných opatrení a príprava príslušných zákonov a správ.

4. Funkcionári kontrolných a účtovných orgánov sú povinní zachovávať štátne, služobné, obchodné a iné zákonom chránené tajomstvá, o ktorých sa dozvedeli pri výkone kontroly a odborno-analytických opatrení v kontrolovaných orgánoch a organizáciách, vykonávať kontrolu a odborno-analytické opatrenia ich objektívne a spoľahlivo odrážajú.výsledky v príslušných úkonoch, správach a záveroch kontrolného a účtovného orgánu.

5. Funkcionári kontrolných a účtovných orgánov zodpovedajú v súlade s právnymi predpismi Ruskej federácie za spoľahlivosť a objektivitu výsledkov svojich kontrolných a odborno-analytických opatrení, ako aj za vyzradenie štátnych a iných tajomstiev chránených tzv. zákona.

6. Predseda, podpredseda a audítori kontrolného a účtovného orgánu zakladajúceho subjektu Ruskej federácie majú právo zúčastňovať sa na zasadnutiach zákonodarného (reprezentatívneho) orgánu štátnej moci ustanovujúceho subjektu Ruskej federácie. jej komisií a pracovných skupín, na zasadnutiach najvyššieho výkonného orgánu štátnej moci ustanovujúceho subjektu Ruskej federácie a iných výkonných orgánov subjektu Ruskej federácie, ako aj na zasadnutiach koordinačných a poradných orgánov pod vedením najvyššieho predstaviteľa subjektu. Ruskej federácie (predseda najvyššieho výkonného orgánu štátnej moci subjektu Ruskej federácie).

7. Predseda, podpredseda a kontrolóri kontrolného a účtovného orgánu obce majú právo zúčastňovať sa na zasadnutiach zastupiteľstva obce a na zasadnutiach iných orgánov územnej samosprávy. Tieto osoby majú právo zúčastňovať sa na zasadnutiach výborov, komisií a pracovných skupín vytvorených zastupiteľstvom obce.

Článok 15

1. Orgány štátnej moci a štátne orgány zakladajúcich subjektov Ruskej federácie, riadiace orgány štátnych mimorozpočtových fondov, samosprávy a orgány obcí, organizácie, voči ktorým sú kontrolné a účtovné orgány oprávnené vykonávať externú štátnu a obecnú finančnú kontrolu, ich funkcionári, ako aj územné orgány federálnych výkonných orgánov a ich štrukturálne útvary sú povinní v lehotách ustanovených zákonmi zakladajúcich subjektov Ruskej federácie predložiť kontrolným a účtovným orgánom na ich žiadosť, informácie, doklady a materiály potrebné na vykonanie kontroly a odborno-analytických opatrení.

2. Postup pri zasielaní žiadostí uvedených v časti 1 tohto článku kontrolnými a účtovnými orgánmi je určený zákonmi zakladajúcich subjektov Ruskej federácie alebo obecnými regulačnými právnymi aktmi a predpismi kontrolných a účtovných orgánov.*

3. Kontrolné a účtovné orgány nie sú oprávnené požadovať informácie, doklady a materiály, ak im tieto informácie, doklady a materiály už boli predložené.

4. Nepredloženie alebo včasné predloženie alebo predčasné predloženie zo strany orgánov a organizácií uvedených v 1. časti tohto článku kontrolným a účtovným orgánom na ich žiadosť informácií, podkladov a materiálov potrebných na výkon kontrolnej a odborno-analytickej činnosti, ako aj predloženie neúplných informácií, dokumentov a materiálov alebo predloženie nepravdivých informácií, dokumentov a materiálov má za následok zodpovednosť ustanovenú právnymi predpismi Ruskej federácie a (alebo) právnymi predpismi zakladajúcich subjektov Ruskej federácie.

Článok 16

1. Na základe výsledkov vykonávania kontrolných opatrení majú kontrolné a účtovné orgány právo predkladať štátnym orgánom a štátnym orgánom subjektu Ruskej federácie, samosprávam a orgánom obcí, kontrolovaným orgánom a organizáciám a ich predstaviteľom podania za ich zváženie a prijatie opatrení na odstránenie zistených porušení a nevýhod, zamedzenie uplatnenia materiálne škody subjektu Ruskej federácie, obce alebo náhrady za spôsobenú škodu, postaviť pred súd úradníkov zodpovedných za porušenia, ako aj opatrenia na potlačenie, odstránenie a zabránenie porušeniam.

2. Prezentáciu kontrolného a účtovného orgánu podpisuje predseda kontrolného a účtovného orgánu alebo jeho zástupca. Právo zakladajúceho subjektu Ruskej federácie alebo obecný regulačný právny akt môže audítorom udeliť aj právo podpísať predloženie kontrolného a účtovného orgánu.

3. Orgány štátnej moci a štátne orgány ustanovujúceho subjektu Ruskej federácie, orgány miestnej samosprávy a orgány obcí, ako aj organizácie sú povinné do jedného mesiaca odo dňa doručenia podania oznámiť písanie kontrolnému a účtovnému orgánu o rozhodnutiach a opatreniach prijatých na základe prerokovania podania.

4. V prípade zistenia priestupkov, ktoré si vyžadujú neodkladné opatrenia na ich potlačenie a predchádzanie, ako aj pri obštrukciách zo strany funkcionárov kontrolných a účtovných orgánov kontrolných opatrení zasielajú kontrolné a účtovné orgány štátnym orgánom a štátnym orgánom zriaďovateľa. subjekt Ruskej federácie, miestne samosprávy a orgány samosprávy, auditované orgány a organizácie a ich úradníci predpis.

5. Príkaz kontrolného a účtovného orgánu musí obsahovať označenie konkrétnych spáchaných porušení a konkrétne dôvody na vydanie príkazu. Príkaz kontrolného a účtovného orgánu podpisuje predseda kontrolného a účtovného orgánu alebo jeho zástupca.

6. Príkaz kontrolného a účtovného orgánu musí byť vykonaný v lehotách v ňom ustanovených.

7. Neplnenie alebo nesprávne plnenie pokynov kontrolného a účtovného orgánu má za následok zodpovednosť ustanovenú právnymi predpismi Ruskej federácie a (alebo) právnymi predpismi zakladajúceho subjektu Ruskej federácie. *

8. V prípade, že pri kontrolných opatreniach vyjdú najavo skutočnosti nezákonné používanie prostriedky rozpočtu subjektu Ruskej federácie a (alebo) miestneho rozpočtu, ako aj prostriedky rozpočtu územného štátneho mimorozpočtového fondu subjektu Ruskej federácie, ktoré obsahujú znaky trestného činu, resp. korupčný trestný čin, kontrolný a účtovný orgán ustanoveným postupom bezodkladne odovzdá materiály kontrolných opatrení orgánom činným v trestnom konaní.

Článok 17. Záruky práv preverovaných orgánov a organizácií

1. Akty vypracované kontrolnými a účtovnými orgánmi v rámci kontrolných opatrení sa dávajú do pozornosti vedúcim kontrolovaných orgánov a organizácií. Včas podané vysvetlenia a pripomienky vedúcich kontrolovaných orgánov a organizácií, štatutárne subjektom Ruskej federácie, sú pripojené k aktom a v budúcnosti sú ich neoddeliteľnou súčasťou.

2. Kontrolované orgány a organizácie a ich funkcionári majú právo podať sťažnosť na postup (nečinnosť) kontrolných a účtovných orgánov zákonodarným (zastupiteľským) orgánom. *

Článok 19

1. Kontrolné a účtovné orgány za účelom zabezpečenia prístupu k informáciám o svojej činnosti zverejňujú na svojich oficiálnych internetových stránkach v informačnej a telekomunikačnej sieti Internet (ďalej len internet) a zverejňujú vo svojich oficiálnych publikácií alebo iné masmediálne informácie o vykonaných kontrolných a odborno-analytických opatreniach, o priestupkoch zistených pri ich vykonávaní, o podaných podaniach* a pokynoch, ako aj o rozhodnutiach a opatreniach k nim prijatých.

2. Kontrolné a účtovné orgány každoročne vypracúvajú správy o svojej činnosti, ktoré zasielajú na posúdenie zákonodarným (zastupiteľským) orgánom. Uvedené správy kontrolných a účtovných orgánov sa zverejňujú v hromadných informačných prostriedkoch alebo na internete až po ich prerokovaní zákonodarnými (zastupiteľskými) orgánmi.

3. Zverejňovanie v médiách alebo umiestňovanie informácií o činnosti kontrolných a účtovných orgánov na internete sa vykonáva v súlade s právnymi predpismi Ruskej federácie, zákonmi zakladajúcich subjektov Ruskej federácie, regulačnými právnymi aktmi. zastupiteľské orgány mestské útvary a predpisy kontrolných a účtovných orgánov“.

Kontrolná a účtovná komora vytvára osobitnú komisiu, ktorá vykonáva audit v kultúrnej inštitúcii. Porušenia zistené pri kontrolnej činnosti sa premietnu do protokolu o kontrole

Kultúrne inštitúcie môžu podliehať auditu Komory kontroly a účtovníctva.

Po implementácii ho možno nájsť rôzne porušenia, z ktorých vyplýva zodpovednosť vo forme pokút alebo náhrady škody.

↯ Pozor! Nové vzorky sú k dispozícii na stiahnutie:,

V niektorých prípadoch môžu chyby viesť k začatiu trestného konania.

Aby sa predišlo takýmto problémom, oplatí sa prečítať si, aké porušenia inšpektori hľadajú.

Aké sú lehoty na oznámenie organizácie auditu?

V súlade so zákonom môže PCB kontrolovať inštitúciu raz za 3 roky. Tri dni pred auditom treba upozorniť riaditeľa inštitúcie, niekedy aj zriaďovateľa.

Možno poslať doporučene alebo odovzdať pod podpisom.

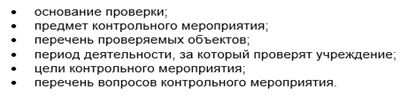

Spolu s ním organizácia dostáva aj overovací program, ktorý poskytuje tieto informácie:

Kontrola účtovnej komory v rozpočtovej organizácii: znaky správania

Kontrolu KSP vykonáva špeciálne vytvorená komisia, na prácu ktorej je kultúrna inštitúcia povinná poskytnúť samostatnú miestnosť. Prístup k nej majú len audítori. Ak je prítomnosť potrebná na objasnenie akýchkoľvek okolností, potom môžu byť pozvaní aj z tejto miestnosti.

V opačnom prípade sem nikto z personálu nemá právo vstúpiť, pokiaľ to nevyžadujú členovia komisie.

Ak kontrolóri odídu na obed alebo dokončia svoju prácu, miestnosť je zapečatená pásom papiera. Jeden zo zástupcov PCB pripojí svoj podpis a tiež uvedie čas a dátum uzavretia priestorov.

Počas vykonávania kontrolného opatrenia sa revízori môžu voľne pohybovať po území a v budove kultúrnej organizácie. Majú právo kontrolovať priestory, komunikovať so zamestnancami, požadovať poskytnutie niektorých dokumentov a materiálov.

Osobitná pozornosť sa spravidla venuje overovaniu dokumentácie, ktorá sa týka finančných a ekonomických činností. Za účelom získania potrebné informácie inšpektori získajú prístup k elektronickým databázam, štúdiu technické papiere k nim. Všetky tieto právomoci upravuje zákon č. 6-FZ.

Za účelom získania dokumentov potrebných na overenie musia kontrolóri kontaktovať vedúceho organizácie s písomnou žiadosťou. Uvádza dátum a čas predloženia tejto dokumentácie. Okrem toho môžu požiadať o určité dokumenty súvisiace s činnosťou kultúrnej organizácie v týchto štruktúrach:

Ak boli počas auditu vo forme falzifikátov alebo krádeží, komisia musí:

- Utesnite všetky potrebné priestory.

- Zabavte materiály a dokumenty.

To všetko sa vykonáva za prítomnosti zástupcu organizácie.

Pri audite komory kontroly a účtovníctva sa dajú zistiť rôzne porušenia. Ich zoznam je uvedený v klasifikátore schválenom Radou CSR pri Účtovnej komore Ruskej federácie. Všetky sú zoskupené do 8 skupín. Pre kultúrne inštitúcie sú však najčastejšie tie, ktoré sú povolené pri týchto akciách:

- tvorba a plnenie rozpočtu;

- spravované účtovníctvo;

- príprava finančných výkazov;

- plnenie úloh vlády a pod.

Aby ste sa vyhli týmto chybám, oplatí sa navštíviť webovú stránku Kontrolnej a účtovnej komisie určitého regiónu alebo obce a oboznámiť sa s informáciami, ktoré sú tam uvedené.

Akty kontrol, ktoré sú zverejnené na internetovom zdroji, vám umožnia dozvedieť sa o najčastejších porušeniach kultúrnych inštitúcií v tomto regióne.

V jednom z veľkých divadiel v meste Petrohrad počas kontroly PCB boli zaznamenané rôzne druhy chýb. Oficiálna webová stránka napríklad nezverejňuje kópie vôbec alebo ich uverejňuje neskoro. samostatný dokument. To viedlo k porušeniu poriadku otvorenosti a dostupnosti údajov.

Ďalšie chyby sa našli aj tu:

- v účtovných evidenciách, ktoré vznikli po rekonštrukčných prácach, neboli vykonané žiadne zmeny;

- so zriaďovateľom nebol dohodnutý prenájom priestorov obchodným organizáciám;

- niektorí a iní porušili postup pri odmeňovaní práce.

Evidencia výsledkov auditu uskutočneného v kultúrnej inštitúcii

Po ukončení auditu Komory kontroly a účtovníctva sú audítori povinní vypracovať zákon o priznaní niektorých porušení. Musí byť sprevádzaný zoznamom legálne dokumenty na ktoré bol audit zameraný. V prípade potreby sú spolu s vyššie uvedenými dokumentmi poskytnuté aj tabuľky, diagramy a výpočty.

Vyhotovený akt podpisujú všetci účastníci kontrolného podujatia a zasielajú ho zriaďovateľovi a vedúcemu kultúrnej inštitúcie. Do siedmich pracovných dní je potrebné dokument preštudovať, potom sú všetky pripomienky a vysvetlenia zaslané na PCB.

Predseda komisie preskúma doklady a vypracuje protokol, v ktorom charakterizuje spáchané priestupky, uvedie príčiny ich vzniku a následky. Tu je zoznam recenzentov, ktorí identifikovali tieto chyby. Správa musí obsahovať posúdenie škôd spôsobených kultúrnej organizácii v dôsledku priestupkov.

Na základe výsledkov auditu PCB spravidla vypracuje a zasiela príkaz na odstránenie priestupkov štátnym orgánom a kultúrnej inštitúcii. Ak inštitúcia túto požiadavku nesplní, bude sa to považovať za vážne porušenie a môže to viesť k nie celkom príjemným následkom. V niektorých prípadoch činy alebo presadzovanie práva.

Materiál skontrolovaný odborníkmi Aktion Culture

Činnosť účtovnej komory sa uskutočňuje vykonávaním kontrolnej a odborno-analytickej činnosti vo forme predbežného auditu, operatívnej analýzy a kontroly a následného auditu (kontroly) v súlade so štandardmi externého štátneho auditu (kontroly) schválenými OZ. účtovná komora. Účtovná komora informuje Radu federácie a Štátna duma, dáva do pozornosti vedúcim príslušných federálnych orgánov výkonnej moci, iných štátnych orgánov, orgánov územnej samosprávy, organizácií a inštitúcií. Ak existujú údaje poukazujúce na znaky trestných činov, príslušné materiály sa odovzdajú orgánom činným v trestnom konaní.

- Zoznam kontrolných, expertno-analytických a iných činností Účtovnej komory Ruskej federácie za rok 2019

- Správa o práci Účtovnej komory Ruskej federácie za rok 2018

- Kontroly

- Správy

Audity 4. júna 2019 Účtovná komora odhalila porušenia v činnosti Federálnej protimonopolnej služby Ruska a Rosreestru 3. júna 2019 Účtovná komora skontrolovala plnenie rozpočtu v sektore zdravotníctva 28. mája 2019 Federálny cieľový program „Rozvoj domáci a aktívny cestovný ruch“ ukončené na nízkej úrovni 23. 5. 2019 Účtovná komora odhalila porušenia pri plnení rozpočtu v oblasti dopravy 22. 5. 2019 Účtovná komora upozornila na problém distribúcie vstupeniek Veľkého divadla 21 Máj 2019 Účtovná komora začala zvažovať závery o plnení rozpočtov SABS 21. mája 2019 Prevod banky « Russian Capital “ v DOM.RF stál štátnu pokladnicu 80,5 miliardy rubľov 21. mája 2019 Región Omsk sa nedokáže vyrovnať s dlhodobým výstavba 8. mája 2019 výdavky rozpočtu Únie od roku 2014 25. apríla 2019 regulačný rámec 24. apríla 2019 RusHydro neuviedol do prevádzky prvú etapu Sachalinskej GRES-2 22. apríla 2019 hendikepovaný nedostatok individuálneho prístupu 16. apríla 2019 Kapitalizácia banky cez DIA bola úspešná 15. apríla 2019 FASO si neporadila s FTIP

Kontroluje vás účtovná komora

Kontroluje vás účtovná komora

Všetky inštitúcie čelili rôznym auditom. Čo môžu očakávať tí, ktorí sa chystajú podstúpiť audit vykonávaný kontrolórmi Účtovnej komory Ruskej federácie a kontrolnými a účtovnými orgánmi zakladajúcich subjektov Ruskej federácie? A.V. o tom povie. Blikanov, vedúci špecialista Komory kontroly a účtovníctva Kabardino-balkarskej republiky.

Podmienky, objemy a metódy vykonávania komplexných auditov a tematických auditov stanovuje Účtovná komora Ruskej federácie (článok 15 zákona z 11. januára 1995 N 4-FZ „O Účtovnej komore Ruskej federácie“ (ďalej len ďalej len zákon)). Sú predpísané v programe nadchádzajúcej kontroly. Pozrime sa na hlavné oblasti, ktoré môžu inšpektorov zaujímať.

Kontrola odhadov príjmov a výdavkov

V odhade príjmov a výdavkov sú smery rozpočtových prostriedkov uvedené v štruktúre klasifikácie výdavkov rozpočtov Ruskej federácie. Pri kontrole správnosti prípravy a schvaľovania odhadov je potrebné riadiť sa požiadavkami článkov 161 a 221 Rozpočtový kód, § 298 Občianskeho zákonníka, nariadeniami Ministerstva financií Ruska zo dňa 10. februára 2006 N 25n (ďalej len pokyn N 25n) a zo dňa 8. decembra 2006 N 168n „O schválení pokynov na postup na uplatňovanie rozpočtovej klasifikácie Ruskej federácie“.

Kontrolóri pri kontrole správnosti rozpočtovania príjmov a výdavkov zisťujú, či sú v ňom zohľadnené všetky príjmy inštitúcie z rozpočtu a územných štátnych mimorozpočtových prostriedkov, ako aj z plnenia podnikateľských a iných príjmov. -tvoriace činnosti (vrátane príjmov z poskytovania platených služieb, iných príjmov získaných z používania majetku štátu alebo obce prideleného inštitúcii na základe práva prevádzkového riadenia).

Audítori v tejto fáze auditu tiež skúmajú, či inštitúcia dodržiava požiadavky regulačných právnych aktov z hľadiska platnosti kalkulácií pre odhad príjmov a výdavkov a schválenia odhadu, oprávnenosť vykonaných zmien to (na základe akého dokumentu, kedy a kým boli schválené).

Analýza plnenia rozpočtu

Skúmajú tu včasnosť prijatia oznámení o rozpočtových prostriedkoch od správcu rozpočtových prostriedkov, limity rozpočtových záväzkov a objemov financií, včasnosť a správnosť ich premietnutia do účtovníctva.

Overenie vykonania odhadov príjmov a výdavkov inštitúcií sa vykonáva v hotovosti aj v skutočných výdavkoch.

Treba mať na pamäti, že v súlade s pokynom N 25n sa účtovanie o hotovostných výdavkoch vykonáva podľa kódov na klasifikáciu operácií sektora. kontrolovaná vládou, a skutočné - podľa sekcií, podsekcií, cieľových položiek a druhov výdavkov funkčnej klasifikácie a podľa kódov ekonomická klasifikácia.

Pri analýze vykonávania odhadov príjmov a výdavkov kontrolujú aj plnenie hlavných ukazovateľov činnosti inštitúcie (objem práce, lôžkové dni, detské dni, počet návštev u lekára, počet študentov a pod.).

Hlavnými oblasťami auditu môžu byť nasledujúce články.

Článok 210 „Odmena za prácu a časové rozlíšenie odmeny za prácu“. Pri kontrole správnosti účtovníctva a vynakladaní prostriedkov na mzdy je potrebné sa riadiť regulačnými dokumentmi upravujúcimi odmeňovanie zamestnancov vo verejnom sektore, regulačnými dokumentmi a pokynmi vyššej organizácie, príkazmi, príkazmi a nariadeniami. kontrolovanej inštitúcie.

Článok 300 „Prijímanie nefinančných aktív“. IN tento prípad Inštalácia:

— účelnosť použitia finančných prostriedkov na zásoby a spotrebný materiál;

- správnosť vynakladania prostriedkov na nákup vybavenia a zásob (vrátane mäkkých);

- súlad vynaložených výdavkov so schválenými objemami rozpočtových prostriedkov a LBO podľa príslušného kódu rozpočtovej klasifikácie Ruskej federácie;

- úplnosť zaúčtovania a správnosť odpisov zariadení a zásob, nehmotného majetku;

- správnosť vynakladania prostriedkov na nákup potravín a oprávnenosť ich odpisu;

— správnosť vynakladania prostriedkov na nákup pohonných látok a mazív, dodržiavanie ich odpisov „Normy spotreby pohonných látok a mazív za r. cestná preprava“, schválené Ministerstvom dopravy Ruska dňa 29. apríla 2003 ( usmerňovací dokument NR 3112194 - 0366-03);

- Dodržiavanie postupu pri nákupe tovaru a služieb.

Okrem toho pri kontrole rozpočtových prostriedkov na nákup zariadení a iného majetku audítori skúmajú, či sa toto zariadenie používa na určený účel. Pozornosti kontrolórov neunikne ani legálnosť poskytovania takéhoto majetku na prenájom.

Článok 310 „Zvýšenie hodnoty fixných aktív“ z hľadiska kapitálových investícií. Pri analýze nákladov na vedenie investičná výstavba a generálnej opravy sa kontrolujú tieto dokumenty:

- projektová a odhadová dokumentácia (kto ju vypracoval a schválil, či prepočítavacie faktory na predpokladané náklady stavebných a inštalačných prác, ako aj limitované náklady (plánované akumulácie, režijné náklady, náklady na preplatenie dodatočných nákladov v zimnom období) boli správne aplikované, - zmluvy s dodávateľmi (správne plnenie a dodržiavanie podmienok zmlúv);

— licencie dodávateľov na vykonávanie činností (stavebné, stavebné a inštalačné práce);

— osvedčenia o prevzatí vykonanej práce (f. KS-2);

— potvrdenie o zaplatení nákladov na dokončené stavebné a inštalačné práce za mesiac a od začiatku roka v bežných cenách (formulár KS-3);

zmluvy na dodávku zariadení v súlade so špecifikáciou projektová a odhadová dokumentácia;

- nákladné listy za uvoľnenie materiálov na žiadosť dodávateľov.

Počas auditu sa zisťuje, ako správne a rozumne inštitúcia odpísala rozpočtové zdroje za vykonanú prácu, materiály na stavebné práce. V prípade potreby sa s prípravkom meria skutočne vykonaná práca prechodný akt.

Ak sú uvedené podčlánky 241 „Bezodplatné a neodvolateľné prevody štátnym a obecným organizáciám“ a 242 „Bezodplatné a nenávratné prevody organizáciám okrem štátnych a príp. mestské organizácie„Kontroluje sa úplnosť a včasnosť príjmov, zákonnosť, efektívnosť a účel použitia týchto prostriedkov.

Podčlánky 310 „Zvýšenie hodnoty dlhodobého majetku“, 320 „Zvýšenie ocenenia dlhodobého nehmotného majetku“, 340 „Zvýšenie hodnoty zásob“. Pri analýze výdavkov na uvedené položky skontrolujú postup priraďovania majetku k určitej skupine predmetov nefinančného majetku, účtovanie, odpisy, odpisy, zásoby, dane. Audítori skúmajú správnosť priraďovania výdavkov inštitúcie na zaplatenie zmlúv o nadobudnutí alebo vytvorení predmetov na základe zmluvy, ktoré súvisia s nehmotný majetok, ktoré nemajú materiálnu štruktúru a pre ktoré doklady potvrdzujúce exkluzívne právo inštitúcie na nich.

podrobne

Pri kontrole účelového použitia prostriedkov v zdravotníckych zariadeniach je povinná kontrola účelového použitia prostriedkov z územného štátneho fondu povinného zdravotného poistenia.

Upozorňujeme, že usmernenia na zabezpečenie cieleného a racionálneho využívania prostriedkov systému povinného zdravotného poistenia boli schválené nariadením Federálneho fondu povinného zdravotného poistenia zo dňa 9. decembra 1999 N 105 „O zabezpečení racionálneho využívania prostriedkov povinného zdravotného poistenia“. Systém zdravotného poistenia“.

Kontrola zamýšľaného použitia rozpočtových prostriedkov

V tomto prípade je potrebné mať na pamäti, že príkaz Ministerstva financií Ruska z 26. apríla 2001 N 35n schválil Inštrukciu o postupe pri uplatňovaní donucovacích opatrení Federálnou pokladnicou proti porušovateľom. rozpočtová legislatíva Ruská federácia. V súlade s ním je zneužitie rozpočtových prostriedkov vyjadrené ako:

- použitie rozpočtových prostriedkov na účely, ktoré nie sú uvedené v harmonograme rozpočtu a limity rozpočtových záväzkov na príslušný rozpočtový rok;

- použitie rozpočtových prostriedkov na účely, ktoré nie sú uvedené v schválených odhadoch príjmov a výdavkov na príslušný rozpočtový rok;

- použitie rozpočtových prostriedkov na účely, ktoré nie sú upravené zmluvou (dohodou) na poskytovanie rozpočtových úverov alebo rozpočtových úverov;

- použitie rozpočtových prostriedkov prijatých formou dotácií alebo dotácií na účely, ktoré nie sú stanovené podmienkami ich poskytovania;

- iné druhy zneužívania rozpočtových prostriedkov ustanovené rozpočtovou legislatívou.

Prostriedky vyčlenené z rozpočtu v poradí podľa odhadovaného financovania činnosti inštitúcií sú rozpočtové až do ich skutočného použitia a podliehajú kontrole z hľadiska zamýšľaného použitia aj z hľadiska postupu financovania.

Závery o použití rozpočtových prostriedkov sa robia na základe analýzy údajov o financovaní, výpisov z osobných účtov, prvotných dokladov (šekov, platobných príkazov, úverových a debetných príkazov a pod.), účtovných registrov a účtovných závierok.

Kontrola organizácie a vedenia účtovníctva a spoľahlivosti výkazníctva

V tejto fáze skontrolujú, či sú splnené požiadavky pokynu N 25n z hľadiska rozlíšenia účtovania o prijatých finančných prostriedkoch z rozpočtu a z mimorozpočtových zdrojov, či sú správne priradené kódy pre druh činnosti.

V rámci kontroly organizácie účtovníctva študujú štruktúru účtovnej služby, formy a spôsoby účtovania. Zároveň sa ukazuje: či inštitúcia spĺňa požiadavku zákona o podriadenosti hlavného účtovníka priamo prednostovi; či sú schválené popisy práce pre účtovníkov; či sú pracovné povinnosti v účtovníctve rozdelené podľa funkcií. Taktiež kontroluje dostupnosť a dodržiavanie harmonogramu pracovného toku schváleného vedúcim, používanie jednotných foriem finančnej, účtovnej a výkazovej účtovnej dokumentácie, vedenie účtovných registrov ustanovených regulačnými dokumentmi. Správnosť a včasnosť evidencie účtovného denníka, obratových listov a súlad úhrnov obratov a stavov v nich uvedených so syntetickými účtovnými údajmi, súlad stavov na začiatku roka so stavmi v účtovných evidenciách za predchádzajúci rok. roku sa vyšetrujú. Okrem toho kontrolóri skontrolujú, ako sú uložené vyššie uvedené doklady bežného roka a predchádzajúcich rokov.

Inšpektori môžu skúmať aj správnosť vyhotovenia primárnych dokladov (správnosť vyplnenia údajov, prítomnosť opráv, ktoré nie sú stanovené stanoveným spôsobom, pravosť podpisov úradníkov a finančne zodpovedných osôb, správnosť výpočtov v dokumentoch, spoľahlivosť primárnych dokumentov).

Spoľahlivosť obchodných transakcií sa odráža v primárne dokumenty v prípade potreby možno zistiť vykonaním krížových kontrol zmluvných strán inštitúcie.

Formulácia výsledkov testov

Žiaľ, termíny na vypracovanie audítorských aktov nie sú zákonom stanovené. V praxi sa pohybujú od jedného a pol do dvoch týždňov.

Akt revízie pozostáva z úvodnej a popisnej časti. Prvá by mala obsahovať: tému revízie; dátum a miesto vyhotovenia aktu; informácie o tom, kto a na základe čoho audit vykonal (číslo a dátum vydania certifikátu), odkaz na plánovaný charakter auditu, na úlohu; kontrolované obdobie a načasovanie auditu; celý názov a podrobnosti o inštitúcii, DIČ; rezortná príslušnosť a názov materskej organizácie; informácie o zakladateľoch; hlavné ciele a činnosti inštitúcie; informácie o dostupných licenciách; zoznam a podrobnosti o všetkých účtoch v úverových inštitúciách, zoznam osobných účtov otvorených v orgánoch štátnej pokladnice; informácie o tom, kto mal v kontrolovanom období právo prvého podpisu a kto bol hlavným účtovníkom, kto a kedy bol vykonaný predchádzajúci audit a aké opatrenia boli na základe jeho výsledkov prijaté.

Opisná časť zákona obsahuje časti zodpovedajúce problematike predpísanej v programe overovania. Tu by mali byť uvedené tieto informácie: povaha porušenia, kedy a akými príkazmi bolo spôsobené, čo ho spôsobilo (okrem skutku vysvetlenie vedúceho kontrolovanej inštitúcie), následky porušenia, akým spôsobom veľa zneužití a sankcií bolo preplatených počas auditu (ak k preplateniu došlo), aké opatrenia boli prijaté na odstránenie porušenia pred ukončením auditu. Upozorňujeme, že pri odkaze na ktorýkoľvek článok ECR musia inšpektori uviesť nielen kód článku, ale aj jeho presný názov.

Nezabudnite uviesť odkaz na príslušné predpisov ktoré sú porušované alebo nedodržiavané, a na interných dokumentoch inštitúcie potvrdzujúcich správnosť záznamov vykonaných v zákone (príkazy, príkazy vedúceho (jeho zástupcov), ktorých realizácia viedla k zneužitiu rozpočtových prostriedkov).

Informácie o porušeniach sa v zákone odrážajú samostatne pre každú skutočnosť porušenia s povinnou prílohou overených kópií dokumentov, ktoré potvrdzujú skutočnosť, že došlo k zneužitiu rozpočtových prostriedkov.

Funkcionári inštitúcie majú právo oboznámiť sa so zákonom do jedného až troch dní. Ak so skutočnosťami uvedenými v zákone nesúhlasia, môžu ho podpísať so svojimi pripomienkami. Pripomienky je možné formulovať ihneď po oboznámení sa so zákonom alebo zaslať účtovnej komore do piatich pracovných dní. Ak úradník nesúhlasí s podpisom úkonu aj s pripomienkami, kontrolóri odmietnutie zaznamenajú s povinným uvedením dátumu, času, okolností odmietnutia a údajov svedkov.

Deň skončenia auditu je deň, kedy Rada Účtovnej komory rozhodne o výsledku auditu, ktorému sa zasiela audítorská správa podpísaná audítorom Účtovnej komory. Po zvážení všetkých materiálov môže rada:

- prijať rozhodnutie o ukončení auditu alebo pokračovaní auditu so schválením programu dodatočného hĺbkového auditu;

- zaslať podanie inštitúcii, aby prijala opatrenia na zastavenie zistených porušení, náhradu spôsobenej škody a vyvodenie zodpovednosti voči páchateľom (článok 23 zákona). Podanie je potrebné posúdiť v lehote v ňom uvedenej (ak lehota nie je určená, do 20 dní odo dňa doručenia). O rozhodnutie a opatrenia na jeho implementáciu by sa mali oznámiť účtovnej komore;

- v prípade zistenia porušovania hospodárskej, finančnej, obchodnej a inej činnosti, ktorá spôsobuje štátu priamu škodu a vyžaduje si v tejto súvislosti okamžité potlačenie, ako aj v prípade úmyselného alebo systematického nedodržiavania postup a lehoty na posudzovanie podaní účtovnej komory, ktoré vytvárajú prekážky pri vykonávaní kontrolných opatrení, má účtovná komora právo dávať správam kontrolovaných inštitúcií záväzné príkazy (§ 24 zákona);

- poslať výsledky auditu vyššej organizácii;

- posielať materiály orgánom činným v trestnom konaní;

- zasielať materiály na základe výsledkov kontrolných opatrení daňovému inšpektorátu (v súlade s Dohodou o postupe pri súčinnosti medzi Účtovnou komorou a Ministerstvom Ruskej federácie pre dane a poplatky zo dňa 10.07.2001 N 01-810 / 15 a BG-16-06/70).

Upozornenie: Účtovná komora nie je oprávnená ukladať inštitúcii sankcie. Kódex správnych deliktov v tomto prípade stanovuje len možnosť uloženia pokuty za nedodržanie príkazov, požiadaviek, pokynov a podaní vydaných Účtovnou komorou (odsek 1, článok 19.4, odsek 1, článok 19.5, čl. 19.6 Kódexu správnych deliktov Ruskej federácie). V každom prípade však takéto prípady posudzuje súd (odsek 1, článok 23.1 Kódexu správnych deliktov Ruskej federácie), Účtovná komora môže vyhotovovať iba protokoly o správnych deliktoch (odsek 5 článku 28.3 zákona č. Kódex správnych deliktov Ruskej federácie). Pravda, v prípade opakovaného neplnenia alebo nesprávneho plnenia pokynov audítorov môže kolégium účtovnej komory rozhodnúť o pozastavení všetkých druhov finančných platobných a zúčtovacích operácií na účtoch kontrolovaných inštitúcií (§ 24 ods. zákona), ktorý predtým získal súhlas Štátnej dumy.

Upozorňujeme, že legislatíva nestanovuje možnosť odvolania sa proti aktom (správam), rozhodnutiam účtovnej komory v správny poriadok. Zrušiť príkaz alebo ho zmeniť môže iba kolégium účtovnej komory (článok 24 zákona). Čo sa týka súdne odvolanie, potom je možné zrušiť len objednávku. Často je zbytočné obrátiť sa na služobníkov Themis so žiadosťou o zrušenie zastúpení, príkazov na vykonanie inšpekcie (vyhláška Federálnej protimonopolnej služby Moskovského okresu z 18. januára 2005 vo veci N KA-A40 / 12501-04).

A.V. Blikanov,

popredný odborník Komory kontroly a účtovníctva

Kabardino-Balkarská republika

„Rozpočtové účtovníctvo“, N 6, jún 2007

kontroly PCB

Kontroly v rozpočtových inštitúciách: Kontrolné orgány zákonodarných (zastupiteľských) orgánov

V dôsledku zmeny právny stavštátne (obecné) inštitúcie v súlade so zákonom 83-FZ, rozpočtové inštitúcie prestali byť prijímateľmi rozpočtových prostriedkov v súlade s rozpočtovým zákonníkom Ruskej federácie (ďalej len RF BC). Znížil sa tým zoznam kontrolných organizácií, ktoré kontrolujú nakladanie s rozpočtovými prostriedkami inštitúciami?

Kapitola 26 RF BC stanovuje, že štátnu (obecnú) finančnú kontrolu vykonávajú tieto orgány:

— kontrolné orgány zákonodarných (zastupiteľských) orgánov;

— Federálna služba pre finančný a rozpočtový dohľad;

— Federálna pokladnica;

— finančné orgány subjekty Ruskej federácie a obce a (alebo) nimi poverené orgány;

- hlavní správcovia, správcovia rozpočtových fondov.

Žiaľ, vymedzenie právomocí týchto orgánov platná legislatíva je definovaná mimoriadne vágne, čo vedie k absurdným situáciám, keď tú istú inštitúciu postupne alebo paralelne kontroluje viacero orgánov z vyššie uvedeného zoznamu. V tejto súvislosti by manažéri a hlavní účtovníci rozpočtových inštitúcií mali pochopiť, čo, kto a ako má právo kontrolovať, ako aj kto, za čo a ako je zodpovedný za výsledky kontroly.

Tento článok sa zaoberá problematikou inšpekcií vykonávaných kontrolnými orgánmi zákonodarných (zastupiteľských) orgánov.

Rozširujú sa právomoci kontrolných a účtovných orgánov na rozpočtové inštitúcie v súvislosti so zmenou právneho postavenia rozpočtových inštitúcií?

Áno, šíria sa.

Vo všeobecnosti súčasná právna úprava poskytuje týmto kontrolným orgánom pomerne široké právomoci. Kontrolné právomoci Účtovnej komory v súlade s článkom 12 zákona 4-FZ sa teda vzťahujú na všetky štátne orgány a inštitúcie v Ruskej federácii, federálne mimorozpočtové fondy, štátne korporácie a štátne spoločnosti. Kontrolné právomoci účtovnej komory sa okrem toho vzťahujú aj na samosprávy, podniky, organizácie, banky, Poisťovne a iné finančné a úverové inštitúcie, ich zväzy, združenia a iné združenia bez ohľadu na druh a formu vlastníctva, verejné združenia, neštátne fondy, iné neštátne neziskové organizácie ak prijmú, prevedú, použijú prostriedky z federálneho rozpočtu alebo použijú federálny majetok alebo ho spravovať a tiež mať daňové, colné a iné výhody a výhody poskytované federálnou legislatívou alebo federálnymi vládnymi orgánmi.

Kontrolné a účtovné orgány zakladajúcich subjektov Ruskej federácie a obcí majú tiež pomerne široké kontrolné právomoci. Takže podľa paragrafu 4 článku 9 zákona 6-FZ štátnu a obecnú finančnú kontrolu vykonávajú kontrolné a účtovné orgány:

- vo vzťahu, a to aj k štátnym (obecným) inštitúciám, ako aj iným organizáciám, ak používajú majetok vo vlastníctve štátu (mestského) príslušného subjektu Ruskej federácie (komunálneho útvaru);

- vo vzťahu k iným organizáciám kontrolou dodržiavania podmienok ich prijímania dotácií, úverov, záruk na ťarchu príslušného rozpočtu za účelom kontroly činnosti hlavných hospodárov (hospodárov) a prijímateľov finančných prostriedkov z rozpočtu a. zriaďovateľa Ruskej federácie alebo miestneho rozpočtu, ktorý tieto prostriedky poskytol, v prípadoch, keď je to možné, je v zmluvách o poskytnutí dotácií, úverov, záruk ustanovená kontrola týchto organizácií na náklady príslušného rozpočtu.

Upozorňujeme, že činnosť kontrolných a účtovných orgánov zakladajúcich subjektov Ruskej federácie a obcí upravuje nielen zákon 6-FZ, ale aj príslušné zákony zakladajúcich subjektov Ruskej federácie a právne predpisy obcí, čo by nemalo byť v rozpore so zákonom 6-FZ. Napríklad v regióne Omsk bol prijatý zákon regiónu Omsk z 28. septembra 2011 č. 1389-OZ „O komore kontroly a účtovníctva regiónu Omsk“ a nariadenie o komore kontroly a účtovníctva mesta Omsk bol schválený Rozhodnutím Mestského zastupiteľstva v Omsku zo dňa 10.10.2001 č. 409 (v septembri 2011 bolo prijaté jeho nové vydanie).

Čo môžu kontrolné a účtovné orgány kontrolovať?

Vzhľadom na to, že rozpočtové inštitúcie prestali byť prijímateľmi rozpočtových prostriedkov v súlade so ZRZ, nie je možné vykonávať kontroly na zistenie skutočností zneužívania rozpočtových prostriedkov vo vzťahu k týmto inštitúciám.

Medzitým je jednou z úloh kontrolných a účtovných orgánov kontrola zákonnosti a efektívnosti nakladania s rozpočtovými prostriedkami a majetkom obcí štátu (§ 2 zákona 4-FZ, § 9 zákona 6-FZ). Hlavným problémom v tomto smere je, že kritériá efektívnosti využívania finančných prostriedkov alebo majetku nie sú právne stanovené a pre každý cieľ auditu ich určujú kontrolné a účtovné orgány.

Kontrolné a účtovné orgány sa pri svojej činnosti riadia nielen zákonmi a regulačnými právnymi aktmi, ale aj štandardmi vonkajšej štátnej (obecnej) kontroly (§ 10 zákona 4-FZ, § 11 zákona 6-FZ ), schvaľujú kontrolné a účtovné orgány samostatne.

Kolégium účtovnej komory Ruskej federácie teda schválilo štandard finančnej kontroly SFC 101 “ Všeobecné pravidlá vykonávanie kontrolných opatrení. V súlade s článkom 2.4. tohto štandardu sú kontrolné opatrenia účtovnej komory Ruskej federácie klasifikované ako finančný audit (kontrola spoľahlivosti účtovnej závierky, zákonnosť zostavovania a používania verejné prostriedky), výkonnostný audit (zisťuje efektívnosť využívania verejných prostriedkov) a strategický audit (komplexné posúdenie možnosti dosiahnutia cieľov včas na základe posúdenia príležitostí a dôsledkov).

Definícia efektívnosti verejných výdavkov je uvedená v štandarde finančnej kontroly SFC 104 „Audit efektívnosti nakladania s verejnými prostriedkami“ (schválený Radou účtovnej komory Ruskej federácie z 9. júna 2009, protokol č. 31K (668)).

Podľa bodu 3.1. Štandard 104, efektívnosť použitia verejných prostriedkov charakterizuje pomer medzi výsledkami použitia verejných prostriedkov a nákladmi na ich dosiahnutie. Účinnosť sa vyznačuje:

- hospodárnosť (bod 3.2.): použitie verejných prostriedkov je hospodárne, ak kontrolovaný objekt dosiahol stanovené výsledky pri použití ich najmenšieho množstva (absolútna úspora) alebo vyšších výsledkov pri použití daného množstva verejných prostriedkov (relatívna úspora);

- produktivita (bod 3.3.): použitie verejných prostriedkov možno hodnotiť ako produktívne v prípade, ak náklady na zdroje na jednotku vyrobených výrobkov a poskytnutých služieb alebo objem vyrobených výrobkov alebo poskytnutých služieb na jednotku nákladov budú rovnaké na alebo menej ako zodpovedajúce plánované ukazovatele;

- výkon (bod 3.4.): ekonomická výkonnosť sa zisťuje porovnaním dosiahnutých a plánovaných výsledkov hospodárenia pri použití verejných prostriedkov alebo činnosti zariadení, ktoré pôsobia ako špecifické produkty činnosti (objemy vyrobeného tovaru a poskytnutých služieb, počet ľudia, ktorí prijímali služby a pod.).P.).

Zákon 6-FZ medzi právomocami kontrolných a účtovných orgánov (článok 9) uvádza aj kontrolu zákonnosti, účelnosti (účinnosti a hospodárnosti) nakladania s rozpočtovými prostriedkami. Definícia efektívnosti nakladania s verejnými prostriedkami v štandardoch kontrolných a účtovných orgánov zakladajúcich subjektov Ruskej federácie a obcí bude samozrejme podobná vyššie uvedeným definíciám. Napríklad podľa bodu 1.2. Postup pri vykonávaní auditu efektívnosti využívania rozpočtových prostriedkov Komorou kontroly a účtovníctva regiónu Omsk daný príkaz je prispôsobená legislatíve regiónu Omsk a miestne akty Kontrolná a účtovná komora Omskej oblasti s verziou štandardu finančnej kontroly Účtovnej komory Ruskej federácie č. 104 "Vykonávanie auditu efektívnosti nakladania s verejnými prostriedkami."

Je zrejmé, že v prípade rozpočtových inštitúcií bude najdôležitejším smerom audit výkonnosti.

Aké opatrenia môžu prijať kontrolné a účtovné orgány v rámci kontrolných opatrení?

V tomto zmysle súčasná legislatíva poskytuje kontrolným a účtovným orgánom pomerne široké práva (článok 26 zákona 4-FZ, článok 14 zákona 6-FZ). Okrem toho, že kontrolné a účtovné orgány majú právo zasielať žiadosti a požadovať písomné vysvetlenia, majú okrem iného právo:

- voľne navštevovať štátne orgány, podniky, inštitúcie a organizácie bez ohľadu na vlastníctvo, vstupovať do akýchkoľvek výrobných, skladových, obchodných a kancelárskych priestorov, pokiaľ právne predpisy Ruskej federácie neustanovujú inak,

— zapečatiť pokladne, pokladne a kancelárske priestory, sklady a archívy, a ak sa zistia falzifikáty, falzifikáty, krádeže a zneužitie, zabaviť Požadované dokumenty, pričom v prípadoch ponecháva úkon zhabania a kópie alebo súpis zaistených dokumentov.

Je potrebné poznamenať, že v súlade s článkom 9 ods. 8 zákona o účtovníctve môžu prvotné účtovné doklady zabaviť iba vyšetrovacie orgány, predbežné vyšetrovanie a prokurátori, súdy, daňové inšpekcie a orgány pre vnútorné záležitosti na základe ich rozhodnutí v súlade s právnymi predpismi Ruskej federácie.

Treba si tiež uvedomiť, že samotný postup pri kontrole kontrolnými a účtovnými orgánmi nie je upravený zákonom a upravujú ho interné dokumenty kontrolných a účtovných orgánov (predpisy, normy a pod.)

Ako je regulovaná frekvencia a trvanie kontrol?

Postup pri frekvencii a dĺžke trvania kontrol platná legislatíva neupravuje.

Kontrolné a účtovné orgány vykonávajú svoju činnosť na základe plánov, ktoré samostatne vypracovali (§ 10 zákona 4-FZ, § 12 zákona 6-FZ).

Aké dokumenty sa vypracúvajú na základe výsledkov auditu alebo overovania?

Pri vykonávaní kontrolného opatrenia vypracuje kontrolný a účtovný orgán zákon.

Treba poznamenať, že postup pri oboznamovaní kontrolovaných organizácií so zákonmi, postup pri posudzovaní námietok a nesúhlasu súčasná legislatíva neustanovuje.

Napríklad otázky vykonávania kontrolných opatrení Účtovnou komorou Ruskej federácie upravujú Predpisy Účtovnej komory Ruskej federácie (schválené uznesením Kolégia Účtovnej komory Ruskej federácie zo dňa 4.4.2003). č. 8). Takže podľa článku 5.8.1 tohto nariadenia sú úradníci kontrolovaných organizácií oboznámení so správami o audite najneskôr do jedného dňa od ich predloženia, v prípade veľkého množstva informácií - do 3 dní. Písomné pripomienky k audítorskej správe sa zasielajú účtovnej komore do 5 pracovných dní odo dňa predloženia správy. Audítor účtovnej komory do 5 pracovných dní odo dňa doručenia vypracuje stanovisko, ktoré môže zaslať kontrolovanej osobe.

Podobné dokumenty akceptujú kontrolné a účtovné orgány subjektov federácie a obcí. Takže podľa bodu 4.11 Postupu pri príprave a vykonávaní kontrolných opatrení, formalizácii, schvaľovaní a vykonávaní ich výsledkov Komorou kontroly a účtovníctva Omského regiónu sa vysvetlenia a pripomienky vedúceho kontrolovanej organizácie predkladajú do siedmich pracovných dní odo dňa prijatia úkonu, sú prílohou úkonu v budúcnosti sú jeho neoddeliteľnou súčasťou.

Súčasná právna úprava ustanovuje, že na základe výsledkov kontrolných opatrení vypracujú kontrolný a účtovný orgán prezentáciu alebo pokyn.

Podanie sa predkladá na posúdenie a prijatie opatrení na odstránenie zistených priestupkov a nedostatkov, zabránenie materiálnej škode alebo náhradu spôsobenej ujmy, vyvodenie zodpovednosti za priestupky, ako aj opatrenia na potlačenie, odstránenie alebo zamedzenie priestupkov (ods. 1 článok 23 zákona 4-FZ, odsek 1 článku 16 zákona 6-FZ).

Podanie Účtovnej komory Ruskej federácie sa musí posúdiť v lehote uvedenej v podaní alebo, ak lehota nie je uvedená, do 20 dní. Rozhodnutie prijaté po predložení by sa malo bezodkladne oznámiť účtovnej komore (odsek 2 článku 23 zákona 4-FZ).

Na základe predloženia kontrolnými a účtovnými orgánmi zakladajúcich subjektov Ruskej federácie alebo obcí do jedného mesiaca odo dňa prijatia podania sú kontrolované organizácie povinné písomne oznámiť kontrolnému a účtovnému orgánu rozhodnutia a opatrenia prijaté ako výsledok posúdenia podania (odsek 3, článok 16 zákona 6-FZ).

Príkaz sa vydáva v prípade zistenia porušení, ktoré si vyžadujú neodkladné opatrenia na ich potlačenie a zabránenie, ako aj v prípade marenia kontrolných opatrení (odsek 1 § 24 zákona 4-FZ, ods. 4 § 16 zákona č. Zákon 6-FZ). Zákon 4-FZ tiež stanovuje, že príkaz možno vydať v prípadoch úmyselného alebo systematického nedodržania postupu a lehôt na posúdenie podaní účtovnej komory.

Príkaz je povinný vykonať a musí byť vykonaný v lehotách v ňom stanovených (odsek 1 článku 23 zákona 4-FZ, odsek 7 článku 16 zákona 6-FZ).

Zodpovednosť na základe výsledkov auditu kontrolných a účtovných orgánov

O vyvodení trestnej zodpovednosti rozhodujú orgány činné v trestnom konaní. Podľa platnej právnej úpravy, ak sa pri vykonávaní kontrolných opatrení zistia skutočnosti porušenia zákonov, v ktorých sú viditeľné znaky trestného činu alebo trestného činu korupcie, kontrolné a účtovné orgány bezodkladne odovzdajú materiály orgánom činným v trestnom konaní (článok 15 ods. 23 zákona 4-FZ, odsek 8 článok 16 zákona 6-FZ).

Vzhľadom na otázku prenesenia administratívnej zodpovednosti ešte raz upozorňujeme na skutočnosť, že rozpočtové inštitúcie nie sú príjemcami rozpočtových prostriedkov v súlade s rozpočtovou legislatívou Ruskej federácie, a preto nesú zodpovednosť v súlade s čl. 15.14 (Zneužitie rozpočtových fondy a štátne mimorozpočtové prostriedky), 15.15 ( Porušenie lehoty na vrátenie rozpočtových prostriedkov prijatých refundačne), 15.16 (Porušenie podmienok prevodu poplatkov za použitie rozpočtových prostriedkov) sa na ne nevzťahuje.

Pri vykonávaní kontrolných opatrení vo vzťahu k rozpočtovým inštitúciám sú však pravdepodobné situácie, ktoré tvoria správne delikty proti riadiacemu postupu (kapitola 19 Kódexu správnych deliktov Ruskej federácie), a to:

|

Článok Kódexu správnych deliktov Ruskej federácie |

Trest |

|

Časť 1 Čl. 19.4 Neuposlúchnutie zákonného príkazu alebo požiadavky činovníka cvičiaceho orgánu štátny dozor(kontrola) |

Pre úradníkov - správna pokuta od 2 000 do 4 000 rubľov |

|

1. časť článok 19.4.1 Marenie oprávnenej činnosti úradníka orgánu štátnej kontroly (dozoru) pri výkone inšpekcie alebo vyhýbanie sa inšpekcii |

Pre úradníkov - správna pokuta od 2 000 do 4 000 rubľov, pre právnické osoby - od 5 000 do 10 000 rubľov |

|

Časť 2 článku 19.4.1 Činnosti (nečinnosť) uvedené v časti 1 článku 19.4.1, ktorých výsledkom je nemožnosť vykonania alebo dokončenia kontroly |

Pre úradníkov - správna pokuta vo výške 5 000 až 10 000 rubľov, pre právnické osoby - správna pokuta od 20 000 do 50 000 rubľov |

|

3. časť článok 19.4.1 Opakované spáchanie správneho deliktu podľa časti 2 čl. 19.4.1 |

Pre úradníkov - správna pokuta vo výške 10 000 až 20 000 rubľov alebo diskvalifikácia až na 6 mesiacov, pre právnické osoby - správna pokuta od 50 000 do 100 000 rubľov |

|

Časť 1 Článok 19.5 Nedodržanie nastav čas právny poriadok (vyhláška, predloženie, rozhodnutie) orgánu (úradníka) vykonávajúceho štátny dozor (kontrolu) na odstraňovanie porušení zákona |

Pre úradníkov - správna pokuta od 1 000 do 2 000 rubľov alebo diskvalifikácia až na 3 roky, pre právnické osoby - správna pokuta od 10 000 do 20 000 rubľov |

|

19.6 Neprijatie opatrení na odstránenie príčin a podmienok, ktoré prispeli k spáchaniu správneho deliktu |

Pre úradníkov - správna pokuta vo výške 4 000 až 5 000 rubľov |

Je potrebné poznamenať, že podľa pododseku 3, odsek 5, článok 28.3 Kódexu správnych deliktov Ruskej federácie, právo vyhotoviť protokoly o správnych deliktoch ustanovené v článkoch 15.14-15.16, časť 1 článku 19.4, ods. 1 článku 19.5, článok 19.6 sa udeľuje inšpektorom Účtovnej komory RF.

V súlade s odsekom 9, odsek 1, článok 14 zákona 6-FZ, úradníci kontrolných a účtovných orgánov subjektov Ruskej federácie a obcí majú právo vyhotovovať protokoly o správnych deliktoch, ak je to právo. ustanovené v právnych predpisoch Ruskej federácie. Súčasná právna úprava takéto právo neposkytuje.

Prípady správnych deliktov uvedené v časti 1 článku 19.4, článku 19.4.1, časti 1 článku 19.5, článku 19.6 posudzujú sudcovia (článok 23.1 Kódexu správnych deliktov Ruskej federácie).

Okrem toho vás upozorňujeme, že Kódex správnych deliktov obsahuje vyčerpávajúci zoznam dôvodov, ktoré môžu viesť k administratívnej zodpovednosti. Ak sa teda v dôsledku auditu zistí, že čerpanie rozpočtových prostriedkov je neefektívne, administratívna zodpovednosť za to nie je stanovená. To však nevylučuje, že takéto čerpanie rozpočtových prostriedkov obsahuje znaky trestného činu alebo správneho deliktu.

Samozrejme, že kontrolné a účtovné orgány nie sú oprávnené vyvodzovať disciplinárnu zodpovednosť funkcionárov kontrolovaných organizácií. Môžu však byť výsledky kontroly podkladom pre disciplinárny postih?

Medzi ustanovenia čl. 192 Zákonníka práce Ruská federácia (ďalej len Zákonník práce Ruskej federácie) disciplinárne opatrenia zďaleka najzávažnejšia je výpoveď. Dôvody ukončenia pracovná zmluva na podnet zamestnávateľa (odsek 1, článok 81 Zákonníka práce Ruskej federácie) v súvislosti s diskutovanou témou treba zdôrazniť:

- prijatie bezdôvodného rozhodnutia vedúceho organizácie, jeho zástupcov a hlavného účtovníka, ktoré malo za následok porušenie bezpečnosti majetku, jeho zneužitie alebo iné poškodenie majetku organizácie (odsek 9);

- jediné hrubé porušenie pracovných povinností vedúcim organizácie a jeho zástupcami (odsek 10);

- v ostatných prípadoch ustanovených v pracovnej zmluve s vedúcim organizácie (odsek 13).

Ak sa teda zamestnávateľ v dôsledku auditu kontrolného a účtovného orgánu dozvie o skutočnostiach, ktoré sú podkladom pre skončenie pracovnej zmluvy, môže k takémuto rozhodnutiu dôjsť.

Federálny zákon č. 83-FZ zo dňa 08.05.2010 „o zmene a doplnení niektorých legislatívne akty Ruskej federácie v súvislosti so zlepšením právneho postavenia štátnych (obecných) inštitúcií“ (ďalej len zákon 83-FZ)

Federálny zákon č. 4-FZ z 11. januára 1995 „O účtovnej komore Ruskej federácie“ (ďalej len zákon 4-FZ)

Federálny zákon č. 6-FZ zo 7.02.2011 „O všeobecných zásadách organizácie a činnosti kontrolných a účtovných orgánov subjektov Ruskej federácie a obcí“ (ďalej len zákon 6-FZ)

Zneužitie rozpočtových prostriedkov sa podľa článku 289 RZK vyjadruje v ich smerovaní a použití na účely, ktoré nespĺňajú podmienky na získanie týchto prostriedkov, určené schváleným rozpočtom, harmonogramom rozpočtu, oznámením o rozpočtových prostriedkoch, odhadom príjmov a výdavkov alebo iného právneho základu na ich poberanie.

Audity a inšpekcie vykonávané Účtovnou komorou Ruskej federácie

Účtovná komora vykonáva podľa § 15 zákona komplexné audity a tematické audity.

Oznámenie o audite sa zasiela objektu kontroly. Oznámenie poskytuje informácie o dôvodoch auditu, načasovaní jeho vykonania a zložení kontrolného tímu a tiež navrhuje vytvorenie nevyhnutných podmienok pre audit. Oznámenie je podpísané audítorom. Odchod inšpektorov do zariadenia sa vykonáva na základe príkazu predsedu účtovnej komory. Chkhikvadze V.V.: Právne postavenie účtovnej komory / V.V. Chkhikvadze // Finančné právo. - 2011. - Č. 12. - S. 25.

Na prípravná fáza kontrolnej udalosti je na kontrolný objekt zaslaný zoznam otázok, ktoré je potrebné pripraviť na príchod inšpekčného tímu. Napríklad pre správu regiónu to môžu byť nasledujúce otázky týkajúce sa investičnej výstavby:

1. Aké predpisy prijala v kraji správa a jej orgány (príkazy, uznesenia, príkazy, pokyny, zmluvy, dohody, schválené zoznamy atď.), ktoré upravujú využívanie prostriedkov federálneho rozpočtu pridelených podnikom a organizáciám?

2. Koľko a aké konkrétne kontroly v podnikoch a organizáciách vykonali (uvedené obdobie) kontrolné orgány o cielenom a efektívnom využívaní prostriedkov federálneho rozpočtu. Odhalené nedostatky a ich vplyv na činnosť podnikov, aké opatrenia boli prijaté na ich odstránenie?

3. Počet a charakter zariadení schválených na výstavbu z prostriedkov federálneho rozpočtu. Aké sumy financovania (limity) sa predpokladali pre tieto stavebné projekty, ako a akou formou a v akom rozsahu boli financované?

4. Argumenty (zásady), ktoré slúžili ako základ pre zaradenie stavebných projektov do zoznamu objektov financovaných z federálneho rozpočtu. Príslušnosť k forme vlastníctva, význam objektu - spolkový, regionálny. nedostatok kapacity; začlenenie do federálnych a regionálnych cielených programov.

5. Doklady potvrdzujúce pridelenie limitov (príkazy, listy ministerstiev a rezortov).

6. Výstavba a uvedenie do prevádzky agropodnikateľských zariadení s využitím prostriedkov federálneho rozpočtu.

7. Iné problémy v príslušnej tematickej oblasti.

Podniku (organizácii), ktorý použil prostriedky federálneho rozpočtu na kapitálové investície, možno položiť napríklad tieto otázky:

1. Aká je organizačná a právna forma podniku, kedy a kým bol schválený predpis (zriaďovacia listina), úplná poštová adresa a telefónne čísla podniku, číslo, čísla účtov a sídlo finančných a úverových inštitúcií, kde sa nachádzajú, priezvisko, meno, priezvisko vedúceho a hlavného účtovníka podniku?

2. Koľko, kedy, na aký účet, v akej forme (peniaze, potraviny, GKO, vzájomné zápočty a pod.) a na aké účely boli z federálneho rozpočtu vyčlenené a skutočne prijaté prostriedky na kapitálové investície a kapitálové výdavky na návratnosť resp. neodvolateľný základ?

3. Kto, kedy a v akom rozsahu pridelil finančné limity z federálneho rozpočtu na budované zariadenie (uvedené v tvare: číslo, dátum, priezvisko, meno a priezvisko, funkcia oznamovateľa)?

4. Charakteristika zariadenia vo výstavbe (účel, projektová kapacita, spôsob výstavby a jej načasovanie, zdroje financovania), dostupnosť odôvodnení realizovateľnosti a dôvody začatia výstavby a jej financovania (schválené projektové odhady a zoznamy titulov, súhrnné odhady náklady stavby, závery štátnej mimorezortnej expertízy a štátnej environmentálnej expertízy).

5. Iné problémy v príslušnej tematickej oblasti.

Súčasne so zoznamom otázok sa odosielajú špeciálne navrhnuté formuláre, ktorých počet sa môže pohybovať od 1 - 2 do 20 formulárov v závislosti od špecifík objektu kontroly.

Pri odchode do objektu kontroly sa inšpekčný tím stretne so všetkými zainteresovanými organizáciami. Napríklad pri kontrole čerpania rozpočtových prostriedkov vyčlenených na agropriemyselný komplex regionálnej správy sa rokovanie koná pod vedením guvernéra alebo jeho zástupcu za účasti federálna pokladnica, daňová služba, odbor kontroly a auditu kraja, odbor agrokomplexu, finančný odbor s prizvaním vedúcich kontrolovaných objektov.

Vedúci kontrolného tímu počas procesu kontroly koordinuje činnosť kontrolórov, rieši problémy s vedúcimi kontrolovaných objektov, aby poskytli potrebné informácie a vytvorili bežné podmienky pre kontrolnú akciu.

Po ukončení kontrolnej činnosti sa vypracuje revízny (inšpekčný) zákon, s ktorým sa oboznámi vedúci kontrolovaného objektu a Hlavný účtovník. Ak dôjde k nezhodám o obsahu úkonu, vyhotoví sa protokol o nezhodách. Pri práci v regiónoch sa odporúča oboznámiť sa s výsledkami auditu vedúcich exekutívy a zákonodarný zbor, ako aj prilákať kontrolná prácašpecialisti kontrolnej a účtovnej komory. Levakin I.V. Dokonalosť právny základčinnosti Účtovnej komory Ruskej federácie a medzinárodné normyštátny audit / I.V. Levakin, A.M. Abramov // Ruská spravodlivosť. - 2012. - Číslo 1. - S. 18.

Pri organizácii kontrolných opatrení existujú tieto problémy:

1) nadmerná globalizácia zložitých dokumentačných auditov plnenia rozpočtu za vykazovaný rok. Výsledkom je, že na ich plnení sa podieľa až tretina inšpektorov, no ich efektivita z hľadiska rozhodovania o správe na úrovni Federálneho zhromaždenia sa jednoznačne nedá vysledovať. To znamená, že náklady na prácu nie sú odôvodnené výsledkami;

2) nie je vždy dostatok času na vykonanie auditu, v dôsledku čoho nie je príležitosť dôkladne zvážiť otázky finančnej a hospodárskej činnosti a efektívnosti využívania rozpočtových prostriedkov.

V § 15 zákona nie je vymedzený postup pri vykonávaní auditov a kontrol účtovnou komorou, najmä termíny kontrol, práva kontrolovaných a možnosť odvolania sa proti výsledkom úkonov (správ) kontrol.

Podľa zákona termíny, objemy a spôsoby vykonávania komplexných auditov a tematických auditov stanovuje účtovná komora a tieto otázky sú spravidla určené v programe pripravovaného auditu. Zároveň sa podľa § 11 zákona riešia vnútorné otázky činnosti účtovnej komory, a to: rozdelenie zodpovedností medzi jej audítorov, funkcie a vzájomné pôsobenie štrukturálnych oddelení aparátu účtovnej komory, postup pri podnikaní, príprave a realizácii podujatí všetkých druhov a foriem kontrolnej a inej činnosti určujú predpisy účtovnej komory.

Stanovili sa predpisy účtovnej komory Všeobecné požiadavky vykonávať a formalizovať výsledky kontrolnej činnosti.

V prípade, že sa na kontrolovaných objektoch alebo v predložených dokladoch zistia porušenia zákona, o zistených priestupkoch vypracúvajú inšpektori zákony. Zákon možno vyhotoviť na overenie ako celok alebo na viacero vzájomne súvisiacich skutočností, prípadne na jednu konkrétnu skutočnosť. Informácie a informácie, ktoré musia byť zohľadnené v zákone ( samostatné zoznamy pri vyhotovení zákona pre kontrolnú udalosť všeobecne a pre jednu konkrétnu skutočnosť), sú premietnuté do Poriadku účtovnej komory.

Predpisy účtovnej komory umožňujú oboznámenie zodpovedných pracovníkov kontrolovaných podnikov, organizácií alebo inštitúcií s úkonmi na základe výsledkov auditov.

V prípade nesúhlasu funkcionára kontrolovaného podniku, organizácie, inštitúcie so skutočnosťami uvedenými v zákone, má právo podpísať zákon so svojimi pripomienkami. Môžu byť sformulované ihneď po oboznámení sa so zákonom alebo zaslané účtovnej komore do piatich pracovných dní.

V súlade s predpismi Účtovnej komory môže zodpovedný pracovník vyhotoviť kópie aktu, s výnimkou prípadov, keď obsahuje tajné informácie.

Ak úradník nesúhlasí s podpisom úkonu aj s pripomienkami, inšpektori odmietnutie zaznamenajú do úkonu s povinným uvedením dátumu, času, okolností odmietnutia a svedkov. V dokumente sa uvádza aj obdobie, počas ktorého nebola doručená odpoveď úradníka na návrh na podpísanie aktu.

Poriadok Účtovnej komory zakazuje vykonávať zmeny v zákone podpísanom inšpektormi na základe pripomienok zodpovedných pracovníkov, ako aj oboznamovať ich s pripravovanými návrhmi zákonov.

Poriadok účtovnej komory nedefinuje podmienky prípravy aktov na základe výsledkov kontrolných opatrení. Oboznámenie sa s úkonom vedúceho (úradníka) preverovanej organizácie resp vládna agentúra vyrobené v lehote nie dlhšej ako jeden deň, v prípadoch veľkého objemu a veľkej zložitosti - v lehote nie dlhšej ako 3 dni. Zoznámenie sa uskutoční pod pokladničným dokladom. Gracheva E.Yu. Finančné právo Ruska / E.Yu. Grachev. — M.: TEIS, 2009. — S. 126.

Na základe výsledkov kontrolnej činnosti sa vypracuje správa podpísaná audítorom Účtovnej komory, v ktorej sú uvedené všetky potrebné informácie a okolnosti. Úradníci účtovnej komory osobná zodpovednosť pre spoľahlivosť správy. Všetky správy musia byť predložené rade účtovnej komory do desiatich dní odo dňa podpísania posledného aktu v rámci kontrolného opatrenia.

Dátum skončenia kontroly je dátum, kedy o výsledkoch kontroly rozhoduje Kolégium účtovnej komory. Po zvážení všetkých materiálov môže rada správu schváliť alebo neschváliť. Rada je okrem toho oprávnená rozhodnúť o ukončení auditu alebo pokračovaní akcie so schválením programu dodatočného hĺbkového auditu.

Rada prijíma toto rozhodnutie:

1) o zaslaní príkazu alebo vykonaní iných opatrení v súlade s právomocami Účtovnej komory, v prípade potreby vrátane odvolania sa na Štátnu dumu s návrhom na dohodnutie opatrení na pozastavenie finančných platobných a zúčtovacích operácií na účtoch podnik, inštitúcia alebo organizácia;

Na rokovaní kolégia účtovnej komory pri prerokúvaní správy o vykonanom audite môžu byť prítomní len vedúci kontrolovaných podnikov, organizácií alebo inštitúcií.

3. Článok 15 zákona určuje povinnosť účtovnej komory upozorniť vedúcich príslušných federálnych výkonných orgánov, podnikov, inštitúcií, organizácií, informovať Radu federácie a Štátnu dumu o výsledkoch auditov a inšpekcie. Demin A.A. Právne postavenie Účtovnej komory Ruskej federácie a problém správneho súdnictva vo finančných otázkach / A.A. Demin // Občan a právo. - 2011. - č. 8. - S. 12.

Účtovná komora podľa článku 23 zákona zasiela predsedom kontrolovaných podnikov, inštitúcií a organizácií podania, aby prijali opatrenia na odstránenie zistených porušení, náhradu škody spôsobenú štátu a postavili pred súd úradníkov vinných z porušenia právnych predpisov. Ruskej federácie a zlého hospodárenia. Podanie je potrebné posúdiť v lehote v ňom uvedenej, ak lehota nie je určená, do 20 dní odo dňa doručenia. Rozhodnutie prijaté na základe podania a opatrenia na jeho vykonanie sa bezodkladne oznámi účtovnej komore. Zákon neustanovuje lehotu na nadobudnutie právoplatnosti podania ani jeho odvolania.

Pri zistení priestupkov v hospodárskej, finančnej, obchodnej a inej činnosti v kontrolovaných objektoch spôsobujúcich priamu priamu škodu štátu a vyžadujúce si v tejto súvislosti okamžité potlačenie, je kontrolný orgán oprávnený zaslať správam kontrolovaných podnikov povinné pokyny, inštitúcie a organizácie. Obdobne účtovná komora postupuje v prípadoch úmyselného alebo systematického nedodržiavania postupu a lehôt na posúdenie jej podaní, ako aj pri vytváraní prekážok kontrolných opatrení.

Článok 15 zákona neudeľuje účtovnej komore žiadnu právomoc samostatne ukladať sankcie kontrolovaným podnikom a ich úradníkom.

Kódex správnych deliktov Ruskej federácie poskytuje účtovnej komore iba možnosť ukladať sankcie za nedodržanie jej príkazov, požiadaviek, pokynov a podaní.

§ 19.5 Kódexu správnych deliktov Ruskej federácie (časť 1) za nedodržanie právneho poriadku (vyhlášky, predloženia, rozhodnutia) orgánu (úradného) vykonávajúceho štátny dozor (kontrolu) na odstránenie v stanovenej lehote. porušenie zákona ustanovuje uloženie správnej pokuty úradníkom - od tisíc do dvetisíc rubľov alebo diskvalifikáciu až na tri roky; pre právnické osoby - od desaťtisíc do dvadsaťtisíc rubľov.

V článku 19.4 Kódexu správnych deliktov Ruskej federácie za neuposlúchnutie zákonného príkazu alebo požiadavky úradníka orgánu vykonávajúceho štátny dozor (kontrolu), ako aj za marenie výkonu služobných povinností týmto úradníkom sa ustanovuje varovanie, resp. uloženie správnej pokuty úradníkom - od tisíc do dvetisíc rubľov.

Takéto prípady však posudzuje súd (odsek 1, článok 23.1 Kódexu správnych deliktov Ruskej federácie). Účtovná komora má právo iba vyhotovovať protokoly o správnych deliktoch (ČAO RF, čl. 28.3, časť 2, bod 11).

V protokole o správnom delikte sa uvedie dátum a miesto jeho vyhotovenia, funkcia, priezvisko a iniciály toho, kto protokol spísal, údaje o osobe, proti ktorej sa začalo konanie vo veci správneho deliktu. V protokole o správnom delikte sa uvádzajú aj priezviská, mená, priezviská, adresy bydliska svedkov a poškodených, ak sú svedkovia a obete, miesto, čas a udalosť správneho deliktu. Protokol o správnom delikte musí obsahovať článok Kódexu správnych deliktov Ruskej federácie alebo zákon zakladajúceho subjektu Ruskej federácie, ktorý ustanovuje administratívna zodpovednosť za tento priestupok.

Pri spísaní protokolu o správnom delikte fyzickej alebo právnickej osobe právnická osoba o ktorých sa začalo konanie vo veci správneho deliktu, ako aj ostatným účastníkom konania o veci samej, vysvetlia ich práva a povinnosti, ustanovené Zákonníkom o správnych deliktoch RF, ktorá je zaznamenaná v protokole.

Fyzická osoba alebo zákonný zástupca právnickej osoby, o ktorej sa začalo konanie vo veci správneho deliktu, musí mať možnosť oboznámiť sa s protokolom o správnom delikte. Tieto osoby majú právo podávať vysvetlenia a pripomienky k obsahu protokolu, ktoré sú prílohou protokolu. Osipová I.N. Komentár k federálnemu zákonu z 11. januára 1995 č. 4-FZ „O účtovnej komore Ruskej federácie“ / I.N. Osipov. — M.: NORMA-M, 2008. — S. 146.

Protokol o správnom delikte podpisuje úradník, ktorý ho spísal, individuálny alebo zákonný zástupca právnickej osoby, vo vzťahu ku ktorej sa začal správny delikt. Ak uvedené osoby odmietnu protokol podpísať, urobí sa v ňom príslušný záznam.

Fyzickej osobe alebo zákonnému zástupcovi právnickej osoby, o ktorej sa začal správny delikt, ako aj poškodenému sa odovzdá kópia protokolu o správnom delikte proti podpisu.