La empresa realiza una inspección programada por la Cámara de Control y Cuentas de la ciudad (KSP). La Orden sobre la realización de una auditoría y el Programa para la realización de una auditoría de ciertas cuestiones de carácter financiero y financiero. actividad económica empresas ¿El CSP está obligado a proporcionar una lista de los documentos requeridos para la verificación? ¿Puede una empresa negarse a proporcionar documentos sin dicha lista?

Respuesta

De conformidad con el párrafo 4 del artículo 9 de la Ley N° 6-FZ , el control financiero externo llevado a cabo por organismos de control y contabilidad puede llevarse a cabo en relación con instituciones estatales (municipales) y empresas unitarias del sujeto correspondiente de la Federación Rusa (formación municipal), así como otras organizaciones, si usan propiedad que está en propiedad estatal (municipal) del sujeto correspondiente de la Federación Rusa (formación municipal).

Al realizar medida de control el organismo de control y contabilidad redacta un acto apropiado (actos), que se señala a la atención de los jefes de los organismos y organizaciones auditados (cláusula 2, artículo 10 de la Ley No. 6-FZ). El procedimiento para el envío de estas solicitudes por parte de las autoridades de control y contabilidad está determinado por las leyes de los sujetos. Federación Rusa o actos jurídicos reglamentarios municipales y reglamentos de las autoridades de control y contabilidad (artículo 15 de la Ley N° 6-FZ).

Al mismo tiempo, la legislación federal no establece la obligación del CSP de proporcionar una lista de documentos requeridos para la verificación.

También es importante señalar que la no presentación o presentación extemporánea de información (información) al órgano de control y contabilidad, cuya presentación está prevista en la ley y es necesaria para la implementación por parte de este órgano de sus actividad juridica, así como el suministro de dicha información (información) en forma incompleta o distorsionada, implica una advertencia o la imposición de una multa administrativa a los funcionarios por un monto de 300 a 500 rublos, y a las personas jurídicas, de 3,000 a 5,000 rublos . (Artículo 19.7 del Código de Infracciones Administrativas de la Federación Rusa).

La justificación de esta posición se da a continuación en los materiales del Sistema Glavbukh

1. Artículo 38 de la Ley del 6 de octubre de 2003 No. 131-FZ “Sobre los principios generales de organización Gobierno local En la federación rusa"

"una. El órgano de control y contabilidad de la formación municipal está formado por el órgano de representación de la formación municipal.

2. El procedimiento para organizar y operar el organismo de control y contabilidad de una formación municipal está determinado por esta Ley Federal, otras leyes federales y otros actos legales reglamentarios de la Federación Rusa, actos legales reglamentarios municipales. En los casos y en la forma prescritos por las leyes federales, regulacion legal organización y actividades de los órganos de control y contabilidad municipios también se lleva a cabo por las leyes del sujeto de la Federación Rusa*”.

2. Ley No. 6-FZ de fecha 02.07.2011 "Sobre los principios generales de organización y actividades de los órganos de control y contabilidad de las entidades constitutivas de la Federación de Rusia y los municipios"

“Artículo 5. Composición y estructura de los órganos de control y contabilidad

1. El organismo de control y contabilidad de un sujeto de la Federación de Rusia se formará como parte del presidente, los auditores y el personal del organismo de control y contabilidad. La ley de la entidad constitutiva de la Federación de Rusia puede prever un cargo de vicepresidente del organismo de auditoría y contabilidad de la entidad constitutiva de la Federación de Rusia en la composición del organismo de control y contabilidad de la entidad constitutiva de la Federación de Rusia .

2. El órgano de control y contabilidad de una formación municipal se formará como parte del presidente y aparato del órgano de control y contabilidad. La carta orgánica de la formación municipal o el acto jurídico reglamentario del órgano de representación de la formación municipal podrá prever un cargo de vicepresidente del órgano de control y contabilidad de la formación municipal, así como los cargos de auditores del órgano de control y órgano de cuentas en la composición del órgano de control y contabilidad.

3. Los cargos de presidente, vicepresidente y auditores del órgano de control y contabilidad podrán ser atribuidos, respectivamente, a puestos gubernamentales sujeto de la Federación Rusa o cargos municipales de acuerdo con la ley del sujeto de la Federación Rusa o un acto legal reglamentario del órgano representativo del municipio de acuerdo con la ley del sujeto de la Federación Rusa.

4. El mandato del presidente, vicepresidente y auditores del organismo de control y contabilidad está establecido por la ley de la entidad constitutiva de la Federación de Rusia o el acto legal reglamentario municipal, respectivamente, y no debe ser inferior al mandato de oficina del cuerpo legislativo (representativo).

5. La estructura del organismo de control y contabilidad se determina de la manera prescrita por la ley de la entidad constitutiva de la Federación Rusa o por el acto legal reglamentario del organismo representativo del municipio.

6. El aparato del organismo de control y contabilidad incluye inspectores y otros empleados a tiempo completo. Los inspectores de los órganos de control y contabilidad son los encargados de organizar y realizar directamente el control financiero externo estatal o municipal de competencia del correspondiente órgano de control y contabilidad.

7. La dotación de personal del organismo de control y contabilidad de la entidad constitutiva de la Federación de Rusia se establece mediante un acto legal del órgano legislativo (representativo). el poder del Estado sujeto de la Federación Rusa de acuerdo con la ley del sujeto de la Federación Rusa.

8. La dotación del órgano de control y contabilidad de la formación municipal está determinada por el acto jurídico reglamentario del órgano de representación de la formación municipal.

9. Los derechos, deberes y responsabilidades de los empleados de los órganos de control y contabilidad están determinados por esta Ley Federal, la legislación estatal servicio Civil, legislación sobre servicio municipal, derecho laboral y otros actos jurídicos normativos que contengan normas de derecho laboral.

10. En el órgano de control y contabilidad podrá constituirse un órgano colegiado (collegium). El cuerpo colegiado (collegium) considera lo más preguntas importantes las actividades del organismo de control y contabilidad, incluidas las cuestiones de planificación y organización de sus actividades, la metodología de las actividades de control. La competencia y el procedimiento para el trabajo de un órgano colegiado (collegium) están determinados, respectivamente, por la ley de la entidad constitutiva de la Federación Rusa o por un acto legal reglamentario del órgano representativo del municipio y (o) por los reglamentos del organismo de control y contabilidad.

Artículo 9

1. El organismo de control y contabilidad de una entidad constitutiva de la Federación Rusa ejercerá los siguientes poderes principales:

1) control sobre la ejecución del presupuesto del sujeto de la Federación Rusa y el presupuesto del fondo extrapresupuestario estatal territorial;

2) examen de proyectos de ley sobre los presupuestos de una entidad constitutiva de la Federación de Rusia y proyectos de ley sobre los presupuestos de un fondo extrapresupuestario estatal territorial;

3) verificación externa del informe anual sobre la ejecución del presupuesto del sujeto de la Federación Rusa, el informe anual sobre la ejecución del presupuesto del fondo no presupuestario estatal territorial;

4) organizar y ejercer el control sobre la legalidad, la eficacia (eficiencia y economía) del uso de los fondos presupuestarios de una entidad constitutiva de la Federación Rusa, los fondos presupuestarios de los fondos extrapresupuestarios estatales territoriales y otras fuentes previstas por la legislación de la Federación Rusa;

5) control sobre el cumplimiento del procedimiento establecido para la gestión y enajenación de bienes de propiedad estatal de una entidad constitutiva de la Federación de Rusia, incluidos los resultados protegidos actividad intelectual y medios de individualización pertenecientes al sujeto de la Federación Rusa;

6) evaluar la efectividad de proporcionar impuestos y otros beneficios y beneficios, préstamos presupuestarios a expensas del presupuesto de la entidad constituyente de la Federación Rusa, así como evaluar la legalidad de proporcionar garantías y garantías estatales o asegurar el cumplimiento de las obligaciones por parte de otros medios para transacciones realizadas por personas jurídicas y empresarios individuales a expensas del presupuesto de la entidad constitutiva de la Federación Rusa y la propiedad estatal de la entidad constitutiva de la Federación Rusa;

7) pericia financiera y económica de proyectos de ley de una entidad constitutiva de la Federación de Rusia y actos jurídicos reglamentarios de las autoridades públicas de una entidad constitutiva de la Federación de Rusia (incluida la validez de las justificaciones financieras y económicas) en la medida en que se relacione con las obligaciones de gasto de una entidad constitutiva de la Federación Rusa, así como programas gubernamentales sujeto de la Federación Rusa;

8) análisis del proceso presupuestario en el tema de la Federación Rusa y preparación de propuestas destinadas a su mejora;

9) control sobre la legalidad, efectividad (eficiencia y economía) del uso de transferencias interpresupuestarias proporcionadas desde el presupuesto de una entidad constituyente de la Federación Rusa a los presupuestos de municipios ubicados en el territorio de una entidad constituyente de la Federación Rusa, como así como la verificación del presupuesto local en los casos establecidos;

10) preparación de información sobre la ejecución del presupuesto de una entidad constitutiva de la Federación de Rusia, el presupuesto de un fondo no presupuestario estatal territorial, sobre los resultados de las actividades de control y análisis de expertos y presentación de dicha información al legislativo ( representante) órgano de poder estatal de una entidad constituyente de la Federación Rusa y el funcionario más alto de una entidad constituyente de la Federación Rusa (el jefe del máximo órgano ejecutivo del poder estatal de una entidad constituyente de la Federación Rusa);

11) participación dentro de los límites de autoridad en actividades dirigidas a combatir la corrupción;

12) otros poderes en el campo del control financiero estatal externo establecidos por las leyes federales, la constitución (carta) y las leyes del sujeto de la Federación Rusa.

2. El órgano de control y contabilidad del municipio ejercerá las siguientes competencias principales:

1) control sobre la ejecución del presupuesto local;

2) examen de proyectos del presupuesto local;

3) verificación externa del informe anual sobre la ejecución del presupuesto local;

4) organizar y ejercer el control sobre la legalidad, la eficacia (eficiencia y economía) del uso de los fondos del presupuesto local, así como los fondos recibidos por el presupuesto local de otras fuentes previstas por la legislación de la Federación Rusa;

5) control sobre el cumplimiento del procedimiento establecido para la administración y enajenación de los bienes de propiedad del municipio, incluidos los resultados protegidos de la actividad intelectual y los medios de individualización pertenecientes al municipio;

6) evaluar la efectividad de proporcionar impuestos y otros beneficios y beneficios, préstamos presupuestarios a expensas del presupuesto local, así como evaluar la legalidad de proporcionar garantías y garantías municipales o asegurar el cumplimiento de obligaciones de otras maneras para transacciones realizadas por legal entidades y empresarios individuales con cargo al presupuesto local y bienes de propiedad del municipio;

7) pericia financiera y económica de los proyectos de actos jurídicos municipales (incluida la validez de las justificaciones financieras y económicas) en lo que se refiere a las obligaciones de gasto del municipio, así como los programas municipales;

8) análisis del proceso presupuestario en el municipio y elaboración de propuestas encaminadas a su perfeccionamiento;

9) preparación de información sobre el progreso de la ejecución del presupuesto local, sobre los resultados de las actividades de control y análisis pericial y presentación de dicha información al órgano de representación del municipio y al titular del municipio;

10) participación dentro de los límites de autoridad en actividades dirigidas a combatir la corrupción;

11) otros poderes en el campo del control financiero municipal externo establecidos por las leyes federales, las leyes del tema de la Federación Rusa, la carta y los actos legales reglamentarios del órgano representativo del municipio.

3. Órgano de control y contabilidad distrito municipal, además de las facultades previstas por , ejerce el control sobre la legalidad, eficacia (eficiencia y economía) del uso de los fondos del presupuesto del término municipal recibidos por los presupuestos de los asentamientos que forman parte de este término municipal.

4. El control financiero externo estatal y municipal lo realizan los órganos de control y contabilidad:

1) en relación con las autoridades estatales y organismos estatales, organismos de fondos extrapresupuestarios estatales territoriales, gobiernos locales y organismos municipales, instituciones estatales (municipales) y empresas unitarias del sujeto correspondiente de la Federación Rusa (formación municipal), así como otras organizaciones, si usan propiedad , que es propiedad estatal (municipal) del sujeto correspondiente de la Federación Rusa (formación municipal);

2) en relación con otras organizaciones al verificar el cumplimiento de las condiciones para recibir subsidios, préstamos, garantías a expensas del presupuesto correspondiente para controlar las actividades de los principales administradores (administradores) y destinatarios de los fondos presupuestarios de un constituyente entidad de la Federación Rusa o el presupuesto local que proporcionó estos fondos, en los casos en que la posibilidad de inspecciones de estas organizaciones esté establecida en contratos para la provisión de subsidios, préstamos, garantías a expensas del presupuesto correspondiente*.

Artículo 10 control financiero municipal

1. El control financiero externo estatal y municipal se lleva a cabo por los órganos de control y contabilidad en forma de medidas de control o de análisis pericial.

2. Al realizar una medida de control, el organismo de control y contabilidad redacta un acto apropiado (actos), que se pone en conocimiento de los jefes de los organismos y organizaciones auditados. Sobre la base del acto (actos), el órgano de control y contabilidad elabora un informe.*

3. Al realizar un acto pericial-analítico, el órgano de control y contabilidad elabora un informe o conclusión.

Artículo 14

1. Los funcionarios de los órganos de control y contabilidad, en el ejercicio de sus atribuciones oficiales, tendrán derecho a:

1) entrar libremente en el territorio y locales ocupados por los organismos y organizaciones inspeccionados, tener acceso a sus documentos y materiales, así como inspeccionar los territorios y locales ocupados por ellos;

2) en caso de detección de falsificaciones, falsificaciones, robo, abuso y, si es necesario, supresión de estas acciones ilegales, sellar las cajas registradoras, cajas registradoras y locales de oficina, almacenes y archivos de los organismos y organizaciones inspeccionados, incautar documentos y materiales sujetos a las restricciones establecidas por la legislación de la Federación Rusa. El precintado de cajas, locales de efectivo y oficinas, almacenes y archivos, la incautación de documentos y materiales se realizan con la participación de funcionarios autorizados de los organismos y organizaciones auditados y la preparación de los actos pertinentes;

3) dentro de su competencia, enviar solicitudes a los funcionarios de los órganos territoriales de los órganos ejecutivos federales y sus divisiones estructurales, autoridades públicas y organismos estatales de las entidades constitutivas de la Federación Rusa, organismos de fondos extrapresupuestarios estatales territoriales, gobiernos locales y organismos municipales, organizaciones;

4) dentro de los límites de su competencia, exigir de los jefes y otros funcionarios de los organismos y organizaciones auditados que presenten explicaciones escritas sobre los hechos de violaciones revelados durante las medidas de control, así como las copias necesarias de los documentos certificados en a su debido tiempo*;

5) redactar actas sobre los hechos de no presentación o presentación extemporánea por parte de los funcionarios de los organismos y organizaciones inspeccionados de los documentos y materiales solicitados durante las medidas de control;

6) dentro de su competencia, conocer todos los documentos necesarios relacionados con las actividades financieras y económicas de los organismos y organizaciones auditados, incluidos, en la forma prescrita, los documentos que contengan secretos de Estado, oficiales, comerciales y otros protegidos por la ley;

7) familiarizarse con la información relacionada con las actividades financieras y económicas de los organismos y organizaciones auditados y almacenada en formulario electronico en las bases de datos de los órganos y organismos auditados, incluso, de acuerdo con el procedimiento establecido, con información que contenga secretos de Estado, oficiales, comerciales y otros protegidos por la ley;

8) familiarizarse con la documentación técnica de las bases de datos electrónicas;

9) elaborar protocolos sobre infracciones administrativas si tal derecho está previsto por la legislación de la Federación Rusa.

2. En caso de precintado de cajas, locales de efectivo y oficinas, almacenes y archivos, incautación de documentos y materiales en el caso previsto en el inciso 2 de la parte 1 de este artículo, los funcionarios del organismo de control y contabilidad deben inmediatamente (dentro de 24 horas) comunicarlo al presidente de la autoridad de control y contabilidad correspondiente. El procedimiento y la forma de notificación están determinados por las leyes de los sujetos de la Federación Rusa.

3. Los funcionarios de los organismos de control y contabilidad no tienen derecho a interferir en las actividades operativas y económicas de los organismos y organizaciones auditados, así como a divulgar la información obtenida durante la realización de las medidas de control, publicar sus conclusiones antes de la finalización de las medidas de control y la preparación de actas e informes pertinentes.

4. Los funcionarios de los organismos de control y contabilidad están obligados a guardar los secretos de estado, oficiales, comerciales y otros secretos protegidos por la ley, que hayan llegado a su conocimiento durante la realización de medidas de control y análisis pericial en los organismos y organizaciones auditados, para realizar el control y las medidas periciales-analíticas las reflejan de forma objetiva y fiable los resultados en los correspondientes actos, informes y conclusiones del órgano de control y contabilidad.

5. Los funcionarios de los organismos de control y contabilidad serán responsables de conformidad con la legislación de la Federación Rusa por la confiabilidad y objetividad de los resultados de sus medidas de control y análisis de expertos, así como por la divulgación de secretos de estado y otros secretos protegidos por ley.

6. El presidente, el vicepresidente y los auditores del organismo de control y contabilidad de una entidad constituyente de la Federación Rusa tendrán derecho a participar en las reuniones del organismo legislativo (representativo) del poder estatal de una entidad constituyente de la Federación Rusa, sus comisiones y grupos de trabajo, reuniones del máximo órgano ejecutivo del poder estatal de una entidad constitutiva de la Federación Rusa y otras autoridades ejecutivas sujetas a la Federación Rusa, así como en reuniones de órganos de coordinación y asesoramiento bajo el más alto funcionario de la materia de la Federación Rusa (jefe del máximo órgano ejecutivo del poder estatal del sujeto de la Federación Rusa).

7. El presidente, vicepresidente y auditores del órgano de control y contabilidad del municipio tienen derecho a participar en las reuniones del órgano de representación del municipio y en las reuniones de otros órganos de autogobierno local. Estas personas tienen derecho a participar en las reuniones de los comités, comisiones y grupos de trabajo creados por el órgano de representación del municipio.

Artículo 15

1. Órganos de poder estatal y órganos estatales de las entidades constitutivas de la Federación de Rusia, órganos de gestión de fondos estatales no presupuestarios, gobiernos locales y órganos municipales, organizaciones con respecto a las cuales los órganos de control y contabilidad tienen derecho a ejercer el estado externo y el control financiero municipal, sus funcionarios, así como los órganos territoriales de los órganos ejecutivos federales y sus subdivisiones estructurales, dentro de los plazos establecidos por las leyes de las entidades constitutivas de la Federación Rusa, están obligados a someterse a los órganos de control y contabilidad, en su requerimiento, información, documentos y materiales necesarios para la realización de las medidas de control y pericial-analíticas.

2. El procedimiento para el envío de solicitudes por parte de los organismos de control y contabilidad especificados en la Parte 1 de este artículo está determinado por las leyes de las entidades constitutivas de la Federación de Rusia o los actos legales reglamentarios municipales y los reglamentos de los organismos de control y contabilidad.*

3. Los órganos de control y contabilidad no están facultados para solicitar información, documentos y materiales si tales informaciones, documentos y materiales ya les han sido presentados con anterioridad.

4. La no presentación o presentación extemporánea por parte de los órganos y organismos señalados en el apartado 1 de este artículo a las autoridades de control y contabilidad, a petición de éstas, de información, documentos y materiales necesarios para el ejercicio de las actividades de control y peritaje analítico, así como ya que la presentación de información, documentos y materiales no completos o la presentación de información, documentos y materiales falsos conlleva una responsabilidad establecida por la legislación de la Federación Rusa y (o) la legislación de las entidades constitutivas de la Federación Rusa.

Artículo 16

1. Sobre la base de los resultados de las medidas de control, los organismos de control y contabilidad tendrán derecho a presentar a las autoridades estatales y los organismos estatales de una entidad constitutiva de la Federación Rusa, los gobiernos locales y los organismos municipales, los organismos y organizaciones auditados y sus presentaciones oficiales. para su consideración y tomar medidas para eliminar las violaciones y desventajas identificadas, impidiendo la aplicación daño material sujeto de la Federación de Rusia, formación municipal o compensación por los daños causados, para llevar ante la justicia a los funcionarios responsables de las violaciones, así como medidas para reprimir, eliminar y prevenir violaciones.

2. La presentación del órgano de control y contabilidad será firmada por el presidente del órgano de control y contabilidad o su delegado. La ley de la entidad constitutiva de la Federación Rusa o un acto legal reglamentario municipal también puede otorgar el derecho a firmar la sumisión del organismo de control y contabilidad a los auditores.

3. Los órganos del poder estatal y los órganos estatales de una entidad constitutiva de la Federación Rusa, los órganos de autogobierno local y los órganos municipales, así como las organizaciones, dentro de un mes a partir de la fecha de recepción de la presentación, están obligados a notificar escribiendo el órgano de control y contabilidad sobre las decisiones y medidas adoptadas como consecuencia de la consideración de la presentación.

4. En caso de detección de infracciones que requieran medidas urgentes para reprimirlas y prevenirlas, así como en caso de obstrucción por parte de funcionarios de los órganos de control y contabilidad de las medidas de control, los órganos de control y contabilidad remitirán a las autoridades estatales y órganos estatales del constituyente entidad de la Federación Rusa, gobiernos locales y organismos municipales, organismos y organizaciones auditados y sus funcionarios prescripción.

5. La orden del órgano de control y contabilidad deberá contener una indicación de las infracciones específicas cometidas y los motivos específicos para dictar la orden. La orden del organismo de control y contabilidad está firmada por el presidente del organismo de control y contabilidad o su adjunto.

6. La orden del órgano de control y contabilidad deberá ejecutarse dentro de los plazos establecidos en ella.

7. El incumplimiento o el cumplimiento inadecuado de las instrucciones del organismo de control y contabilidad conlleva la responsabilidad establecida por la legislación de la Federación Rusa y (o) la legislación de la entidad constituyente de la Federación Rusa.*

8. En caso de que se revelen hechos durante las medidas de control uso ilegal fondos del presupuesto del sujeto de la Federación Rusa y (o) el presupuesto local, así como los fondos del presupuesto del fondo extrapresupuestario estatal territorial del sujeto de la Federación Rusa, que contienen signos de un delito o delito de corrupción, el órgano de control y contabilidad, de acuerdo con el procedimiento establecido, traslada de inmediato los materiales de las medidas de control a los organismos encargados de hacer cumplir la ley.

Artículo 17. Garantías de los derechos de los organismos y organismos auditados

1. Los actos redactados por los órganos de control y contabilidad en el curso de las medidas de control se ponen en conocimiento de los jefes de los órganos y organizaciones auditados. Explicaciones y comentarios de los jefes de los organismos y organizaciones auditados presentados a tiempo, estatutario sujeto de la Federación Rusa, se adjuntan a los actos y en el futuro son parte integral de ellos.

2. Los organismos y organizaciones auditados y sus funcionarios tienen derecho a presentar una queja contra las acciones (inacción) de los órganos de control y contabilidad ante los órganos legislativos (representativos).*

Artículo 19

1. Para facilitar el acceso a la información sobre sus actividades, los órganos de control y contabilidad publican en sus sitios web oficiales en la red de información y telecomunicaciones Internet (en adelante, Internet) y publican en sus publicaciones oficiales u otra información de los medios de comunicación sobre las medidas de control y periciales analíticas adoptadas, sobre las infracciones reveladas durante su ejecución, sobre los escritos* e instrucciones presentados, así como sobre las decisiones y medidas adoptadas al respecto.

2. Los órganos de control y contabilidad elaboran anualmente informes sobre sus actividades, que son enviados a consideración de los órganos legislativos (representativos). Los informes especificados de los órganos de control y contabilidad se publican en los medios de comunicación o se publican en Internet solo después de haber sido examinados por los órganos legislativos (representativos).

3. La publicación en los medios o la colocación en Internet de información sobre las actividades de los órganos de control y contabilidad se lleva a cabo de conformidad con la legislación de la Federación de Rusia, las leyes de las entidades constitutivas de la Federación de Rusia, los actos jurídicos reglamentarios. órganos representativos formaciones municipales y reglamentos de los órganos de control y contabilidad”.

La Cámara de Control y Cuentas crea una comisión especial que realiza una auditoría en una institución cultural. Las infracciones detectadas durante la actividad de control se reflejan en el informe de inspección

Las instituciones culturales podrán ser objeto de fiscalización por parte de la Cámara de Cuentas y Control.

Cuando se implementa, se puede encontrar varias violaciones, que impliquen responsabilidad en forma de sanciones o daños.

↯ ¡Atención! Hay nuevas muestras disponibles para descargar:,

En algunos casos, cometer errores puede conducir a la apertura de un caso penal.

Para evitar tales problemas, vale la pena leer qué violaciones buscan los inspectores.

¿Cuáles son los plazos para notificar a la organización de una auditoría?

De acuerdo con la ley, una institución puede ser inspeccionada por el PCB una vez cada 3 años. Tres días antes de la auditoría, se debe notificar al director de la institución y, en ocasiones, al fundador.

Puede enviarse por correo certificado o entregarse bajo firma.

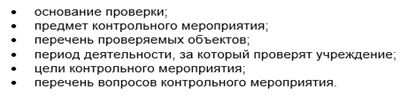

Junto con él, la organización también recibe un programa de verificación, que proporciona la siguiente información:

Comprobación de la Cámara de Cuentas en una organización presupuestaria: características de la conducta.

El control del KSP lo lleva a cabo una comisión especialmente creada, para cuyo trabajo la institución cultural está obligada a proporcionar una sala separada. Sólo los auditores tienen acceso a él. Si es necesaria la presencia para aclarar alguna circunstancia, entonces también pueden ser invitados desde esta sala.

De lo contrario, ningún miembro del personal tiene derecho a entrar aquí, a menos que sea requerido por los miembros de la comisión.

Si los controladores salen a almorzar o terminan su trabajo, la habitación se sella con una tira de papel. Uno de los representantes del PCB pone su firma, y además indica la hora y fecha de cierre del local.

Durante la implementación de la medida de control, los auditores podrán circular libremente por el territorio y en el edificio de la organización cultural. Tienen derecho a inspeccionar las instalaciones, comunicarse con los empleados, exigir la provisión de ciertos documentos y materiales.

Se presta especial atención, por regla general, a la verificación de la documentación relacionada con las actividades financieras y económicas. Con el propósito de obtener Información necesaria los inspectores obtienen acceso a bases de datos electrónicas, estudian documentos tecnicos a ellos Todas estas facultades están previstas en la Ley N° 6-FZ.

Para obtener los documentos necesarios para la verificación, los controladores deben comunicarse con el jefe de la organización con una solicitud por escrito. Se especifica la fecha y hora de presentación de esta documentación. Además, pueden solicitar ciertos documentos relacionados con las actividades de una organización cultural en las siguientes estructuras:

Si durante la auditoría fueron falsificaciones o robos, entonces la comisión debe:

- Selle todos los locales necesarios.

- Incautar materiales y documentos.

Todo esto se lleva a cabo en presencia de un representante de la organización.

Durante la auditoría de la Cámara de Control y Cuentas, se pueden detectar diversas violaciones. Su lista se presenta en el Clasificador aprobado por el Consejo de RSE en la Cámara de Cuentas de la Federación Rusa. Todos ellos están agrupados en 8 grupos. Sin embargo, para las instituciones culturales, las más frecuentes son las que están permitidas en las siguientes acciones:

- formación y ejecución del presupuesto;

- administrado contabilidad;

- preparación de estados financieros;

- llevar a cabo tareas de gobierno, etc.

Para evitar cometer estos errores, vale la pena visitar el sitio web de la Comisión de Control y Cuentas de una determinada región o municipio y familiarizarse con la información allí presentada.

Los actos de inspección, que se publican en el recurso de Internet, le permitirán conocer las violaciones más frecuentes de las instituciones culturales en esta región.

En uno de los principales teatros de la ciudad de San Petersburgo durante comprobaciones de PCB Se registraron varios tipos de errores. Por ejemplo, el sitio web oficial no publicó copias o las publicó tarde. documento separado. Esto condujo a una violación del orden de apertura y accesibilidad de los datos.

También se encontraron otros errores aquí:

- no se realizaron cambios en los registros contables que surgieron después de los trabajos de reconstrucción;

- el arrendamiento de locales a organizaciones comerciales no se acordó con el fundador;

- hubo violaciones al procedimiento de remuneración del trabajo por parte de unos y de otros.

Registro de los resultados de la auditoría realizada en una institución cultural

Una vez finalizada la auditoría de la Cámara de Control y Cuentas, los auditores están obligados a redactar un acta sobre la admisión de ciertas infracciones. Debe ir acompañado de una lista. documentos legales para los que se dirigió la auditoría. Si es necesario, se proporcionan tablas, diagramas y cálculos junto con los documentos antes mencionados.

El acta redactada es firmada por todos los participantes del evento de control y enviada al fundador y director de la institución cultural. En un plazo de siete días hábiles, el documento debe ser estudiado, luego de lo cual todos los comentarios y explicaciones se envían al PCB.

El presidente de la comisión revisa los documentos y elabora un informe en el que caracteriza las violaciones cometidas, indica las causas de su ocurrencia y las consecuencias. Aquí hay una lista de revisores que identificaron estos errores. El informe debe incluir una valoración del daño causado a la organización cultural como consecuencia de las infracciones.

Con base en los resultados de la auditoría, el PCB, como regla, desarrolla y envía una orden para eliminar las violaciones a los organismos estatales y una institución cultural. Si la institución no cumple con este requisito, esto se considerará una violación grave y puede tener consecuencias no muy agradables. En algunos casos, actos o aplicación de la ley.

Material revisado por expertos Aktion Culture

Las actividades de la Cámara de Cuentas se llevan a cabo mediante la realización de actividades de control y análisis pericial en la forma de auditoría preliminar, análisis y control operativo y posterior auditoría (control) de acuerdo con las normas de auditoría externa del estado (control) aprobadas por la Cámara de Cuentas. La Cámara de Cuentas informará al Consejo de la Federación y Duma estatal, los señala a la atención de los jefes de los órganos ejecutivos federales pertinentes, otros órganos estatales, órganos de autogobierno local, organizaciones e instituciones. Si hay datos que apuntan a signos de delitos, los materiales relevantes se transfieren a los organismos encargados de hacer cumplir la ley.

- Lista de actividades de control, análisis de expertos y otras actividades de la Cámara de Cuentas de la Federación de Rusia para 2019

- Informe sobre el trabajo de la Cámara de Cuentas de la Federación Rusa en 2018

- cheques

- Informes

Inspecciones 4 de junio de 2019 La Cámara de Cuentas reveló violaciones en las actividades del Servicio Federal Antimonopolio de Rusia y Rosreestr 3 de junio de 2019 La Cámara de Cuentas verificó la implementación del presupuesto en el sector de la salud 28 de mayo de 2019 El Programa Federal Target “Desarrollo de turismo interno y receptivo” completó en un nivel bajo 23 de mayo de 2019 d. La Cámara de Cuentas reveló violaciones en la ejecución del presupuesto en el campo del transporte 22 de mayo de 2019 La Cámara de Cuentas llamó la atención sobre el problema de distribución de boletos del Bolshoi Teatro 21 de mayo de 2019 La Cámara de Cuentas comenzó a considerar las conclusiones sobre la ejecución de los presupuestos del SABS 21 de mayo de 2019 La transferencia del banco « Russian Capital» en DOM.RF le costó al tesoro 80,5 mil millones de rublos 21 de mayo de 2019 La región de Omsk no puede hacer frente a largo -plazo de construcción 8 de mayo de 2019 gastos del presupuesto de la Unión desde 2014 25 de abril de 2019 marco normativo 24 de abril de 2019 RusHydro no encargó la primera etapa de Sakhalinskaya GRES-2 22 de abril de 2019 minusválido falta de enfoque individual 16 de abril de 2019 La capitalización bancaria a través de DIA fue exitosa 15 de abril de 2019 FASO no pudo hacer frente a FTIP

Estás controlado por la Cámara de Cuentas

Estás controlado por la Cámara de Cuentas

Todas las instituciones enfrentaron una variedad de auditorías. ¿Qué pueden esperar quienes están a punto de someterse a una auditoría realizada por los controladores de la Cámara de Cuentas de la Federación Rusa y los órganos de control y contabilidad de las entidades constitutivas de la Federación Rusa? A.V. contará sobre esto. Blikanov, destacado especialista de la Cámara de Control y Cuentas de la República Kabardino-Balkaria.

Los términos, volúmenes y métodos para realizar auditorías integrales y auditorías temáticas están establecidos por la Cámara de Cuentas de la Federación Rusa (Artículo 15 de la Ley del 11 de enero de 1995 N 4-FZ "Sobre la Cámara de Cuentas de la Federación Rusa" (en adelante denominada la Ley)). Están prescritos en el programa del próximo cheque. Consideremos las principales áreas en las que los inspectores pueden estar interesados.

Comprobación de estimaciones de ingresos y gastos

En la estimación de ingresos y gastos, las direcciones de asignaciones se dan en la estructura de la clasificación de gastos de los presupuestos de la Federación Rusa. Al verificar la corrección de la preparación y aprobación de estimaciones, es necesario guiarse por los requisitos de los artículos 161 y 221. Código de presupuesto, Artículo 298 del Código Civil, por órdenes del Ministerio de Finanzas de Rusia de fecha 10 de febrero de 2006 N 25n (en lo sucesivo, Instrucción N 25n) y de fecha 8 de diciembre de 2006 N 168n “Sobre la aprobación de las Instrucciones sobre el procedimiento para aplicar la clasificación presupuestaria de la Federación Rusa”.

En el curso de verificar la exactitud del presupuesto de ingresos y gastos, los auditores averiguan si refleja todos los ingresos de la institución recibidos tanto del presupuesto como de los fondos no presupuestarios estatales territoriales, y de la implementación de ingresos empresariales y otros. -actividades generadoras (incluidos los ingresos por la prestación de servicios pagados, otros ingresos percibidos por el uso de bienes estatales o municipales asignados a la institución en virtud del derecho de gestión operativa).

En esta etapa de la auditoría, los auditores también examinan si la institución cumple con los requisitos de los actos normativos normativos en cuanto a la validez de los cálculos para la estimación de ingresos y gastos y la aprobación de la estimación, la legalidad de los cambios realizados en (sobre la base de qué documento, cuándo y por quién fueron aprobados).

Análisis de la ejecución presupuestaria

Aquí investigan la oportunidad de recibir notificaciones del administrador de fondos presupuestarios sobre asignaciones presupuestarias, límites de obligaciones presupuestarias y volúmenes de financiamiento, la oportunidad y corrección de su reflejo en la contabilidad.

La verificación de la ejecución de las estimaciones de ingresos y gastos de las instituciones se realiza tanto en efectivo como en gastos reales.

Debe tenerse en cuenta que, de acuerdo con la Instrucción N 25n, la contabilización de los gastos en efectivo se realiza de acuerdo con los códigos de clasificación de operaciones del sector. controlado por el gobierno, y reales - por secciones, subsecciones, artículos de destino y tipos de gastos de la clasificación funcional y por códigos clasificación económica.

Al analizar la ejecución de las estimaciones de ingresos y gastos, también verifican el cumplimiento de los principales indicadores de las actividades de la institución (volumen de trabajo, días cama, días niño, número de visitas médicas, número de estudiantes, etc.).

Las principales áreas de auditoría pueden ser los siguientes artículos.

Artículo 210 “Remuneración del trabajo y devengos por remuneración del trabajo”. En el curso de verificar la exactitud de la contabilidad y el gasto de fondos para salarios, es necesario guiarse por los documentos reglamentarios que rigen la remuneración de los empleados en el sector público, los documentos reglamentarios y las instrucciones de una organización superior, órdenes, instrucciones y reglamentos. de la institución que se está controlando.

Artículo 300 “Recepción de activos no financieros”. V este caso Instalar en pc:

— conveniencia de utilizar los fondos para suministros y consumibles;

- la corrección de los fondos de gasto para la compra de equipos e inventario (incluido el blando);

- cumplimiento de los gastos incurridos con los volúmenes aprobados de asignaciones presupuestarias y LBO de acuerdo con el código correspondiente de la clasificación presupuestaria de la Federación Rusa;

- integridad de la contabilización y corrección de la cancelación de equipos e inventario, activos intangibles;

- la corrección de los fondos de gasto para la compra de alimentos y la validez de su cancelación;

— la corrección de los fondos de gasto para la compra de combustibles y lubricantes, el cumplimiento de su cancelación "Estándares para el consumo de combustible y lubricantes para transporte por carretera“, aprobado por el Ministerio de Transporte de Rusia el 29 de abril de 2003 ( documento guía NR 3112194 - 0366-03);

- Cumplimiento del procedimiento para la compra de bienes y servicios.

Además, al verificar los fondos presupuestarios para la compra de equipos y otros bienes, los auditores examinan si estos equipos se utilizan para el fin previsto. La legalidad de proporcionar dicha propiedad en alquiler no escapará a la atención de los inspectores.

Artículo 310 “Aumento del valor de los activos fijos” en términos de inversiones de capital. Al analizar los costos de realizar construcción de capital y revisión, se verifican los siguientes documentos:

- documentación de diseño y estimación (por quién fue desarrollado y aprobado, si los factores de conversión para el costo estimado de los trabajos de construcción e instalación, así como costos limitados (acumulación planificada, costos generales, costos de reembolso de costos adicionales en invierno) se aplicaron correctamente; - acuerdos de contratistas (correcta ejecución y cumplimiento de los términos de los contratos);

— licencias de contratistas para realizar actividades (construcción, construcción y trabajo de instalación);

— certificados de aceptación del trabajo realizado (f. KS-2);

— certificado de pago por el costo de los trabajos de construcción e instalación completados para el mes y desde el comienzo del año a precios corrientes (formulario KS-3);

contratos para el suministro de equipos de acuerdo con las especificaciones documentación de diseño y estimación;

- hojas de ruta para la liberación de materiales a solicitud de los contratistas.

Durante la auditoría, se establece qué tan correcta y razonablemente la institución canceló recursos presupuestarios por el trabajo realizado, materiales para trabajos de construcción. Si es necesario, el trabajo real realizado se mide con la preparación acto intermedio.

Si existen los incisos 241 “Transferencias a título gratuito e irrevocable a organismos estatales y municipales” y 242 “Transferencias a título gratuito y a fondo perdido a organismos, excepto a organismos estatales y municipales”. organizaciones municipales“Se verifica la integridad y puntualidad de los recibos, la legalidad, la eficiencia y el uso previsto de estos fondos.

Sub-artículos 310 “Aumento de valor de activos fijos”, 320 “Aumento de valor de activos intangibles”, 340 “Aumento de valor de existencias”. Al analizar los gastos de los artículos especificados, verifican el procedimiento para asignar propiedades a un grupo particular de objetos de activos no financieros, contabilización, cancelación, depreciación, inventario, impuestos. Los auditores están estudiando la corrección de imputar los gastos de la institución por pago de contratos para la adquisición o creación de objetos por contrato, relacionados con activos intangibles, que no tienen una estructura material y para los cuales los documentos que confirman derecho exclusivo instituciones sobre ellos.

en detalle

Al verificar el uso específico de los fondos en las instituciones de salud, es obligatorio controlar el uso específico de los fondos del fondo estatal territorial del seguro médico obligatorio.

Nótese que los lineamientos para asegurar el uso focalizado y racional de los fondos del sistema de seguro médico obligatorio fueron aprobados por orden del Fondo Federal de Seguro Médico Obligatorio de fecha 9 de diciembre de 1999 N 105 “Sobre Asegurar el Uso Racional de los Fondos del Seguro Médico Obligatorio Sistema de Seguro Médico”.

Comprobación del uso previsto de los fondos del presupuesto

En este caso, debe tenerse en cuenta que la orden del Ministerio de Finanzas de Rusia del 26 de abril de 2001 N 35n aprobó la Instrucción sobre el procedimiento para la aplicación por parte del Tesoro Federal de medidas coercitivas contra los infractores. legislación presupuestaria Federación Rusa. De acuerdo con ella, el mal uso de los fondos presupuestarios se expresa como:

- uso de fondos presupuestarios para fines no previstos en el calendario presupuestario y límites de las obligaciones presupuestarias para el ejercicio fiscal correspondiente;

- uso de los fondos del presupuesto para fines no previstos en las estimaciones aprobadas de ingresos y gastos para el ejercicio económico correspondiente;

- uso de fondos presupuestarios para fines no previstos en el contrato (acuerdo) para la provisión de préstamos presupuestarios o préstamos presupuestarios;

- uso de los fondos del presupuesto recibidos en forma de subsidios o subvenciones para fines no previstos en las condiciones de su provisión;

- otros tipos de uso indebido de los fondos presupuestarios establecidos por la legislación presupuestaria.

Los fondos asignados con cargo al presupuesto en el orden de financiación estimada de las actividades de las instituciones son presupuestarios hasta su uso real y están sujetos a control tanto en términos de uso previsto como en términos de procedimiento de financiación.

Las conclusiones sobre el uso de los fondos presupuestarios se hacen sobre la base de un análisis de datos sobre financiamiento, extractos de cuentas personales, documentos primarios (cheques, órdenes de pago, órdenes de crédito y débito, etc.), registros contables y estados financieros.

Comprobación de la organización y mantenimiento de la contabilidad y la fiabilidad de los informes.

En esta etapa, verifican si se cumplen los requisitos de la Instrucción N 25n en cuanto a distinguir entre contabilizar fondos recibidos del presupuesto y de fuentes no presupuestarias, si los códigos para el tipo de actividad están correctamente asignados.

En el curso de la verificación de la organización de la contabilidad, estudian la estructura del servicio de contabilidad, las formas y métodos de contabilidad. Al mismo tiempo, resulta: si la institución cumple con el requisito de la ley sobre la subordinación del contador jefe directamente al jefe; si se aprueban las descripciones de trabajo para los empleados de contabilidad; si las responsabilidades laborales en el departamento de contabilidad están divididas por función. También verifica la disponibilidad y el cumplimiento del cronograma de flujo de trabajo aprobado por el jefe, el uso de formas unificadas de documentación contable financiera, contable y de informes, el mantenimiento de registros contables previstos por documentos reglamentarios. La exactitud y puntualidad del registro de la orden de registro diario, las hojas de facturación y la correspondencia de los totales de facturación y saldos que figuran en ellos con los datos contables sintéticos, la correspondencia de los saldos al comienzo del año con los saldos en los registros contables del año anterior. año son investigados. Además, los controladores verificarán cómo se almacenan los documentos anteriores del año en curso y años anteriores.

Los inspectores también pueden examinar la corrección de la ejecución de los documentos primarios (la corrección de la cumplimentación de los datos, la presencia de correcciones que no se especifican en la forma establecida, la autenticidad de las firmas de los funcionarios y personas financieramente responsables, la corrección de los cálculos en los documentos, la fiabilidad de los documentos primarios).

Confiabilidad de las transacciones comerciales reflejadas en documentos primarios, si es necesario, puede establecerse mediante la realización de comprobaciones cruzadas de las contrapartes de la institución.

Formulación de los resultados de las pruebas

Desafortunadamente, los plazos para la preparación de los actos de auditoría no están definidos legalmente. En la práctica, oscilan entre una semana y media y dos.

El acto de revisión consta de partes introductorias y descriptivas. El primero debe contener: el tema de la revisión; fecha y lugar de redacción del acta; información sobre quién y sobre qué base realizó la auditoría (número y fecha de emisión del certificado), una referencia a la naturaleza planificada de la auditoría, a la tarea; período auditado y momento de la auditoría; nombre completo y datos de la institución, TIN; afiliación departamental y nombre de la organización matriz; información sobre los fundadores; los principales objetivos y actividades de la institución; información sobre licencias disponibles; una lista y detalles de todas las cuentas en instituciones de crédito, una lista de cuentas personales abiertas con los organismos de tesorería; información sobre quién durante el período auditado tenía el derecho de primera firma y quién era el contador jefe, quién y cuándo se llevó a cabo la auditoría anterior y qué medidas se tomaron con base en sus resultados.

La parte descriptiva del acto incluye apartados correspondientes a las cuestiones prescritas en el programa de verificación. La siguiente información debe estar presente aquí: la naturaleza de la violación, cuándo y por qué órdenes fue causada, qué la causó (una explicación del jefe de la institución auditada además del acto), las consecuencias de la violación, cómo cuánto mal uso y sanciones fueron reembolsados durante la auditoría (si se hizo el reembolso), qué medidas se aceptaron para eliminar la violación antes del final de la auditoría. Tenga en cuenta que al referirse a cualquier artículo de la ECR, los inspectores deben indicar no solo el código del artículo, sino también su nombre exacto.

Asegúrese de vincular a los regulaciones que se violan o no se observan, y en los documentos internos de la institución que confirman la exactitud de las entradas realizadas en el acto (órdenes, órdenes del jefe (sus adjuntos), cuya implementación condujo al mal uso de los fondos presupuestarios).

La información sobre violaciones se refleja en el acto por separado para cada hecho de violación con el adjunto obligatorio de copias certificadas de documentos que confirman el hecho de malversación de fondos presupuestarios.

Los funcionarios de la institución tienen derecho a conocer el acto en un plazo de uno a tres días. Si no está de acuerdo con los hechos expuestos en el acta, puede firmarla con sus observaciones. Las observaciones pueden formularse inmediatamente después del conocimiento del acto o enviarse a la Cámara de Cuentas dentro de los cinco días hábiles. Si el funcionario no está de acuerdo con firmar el acta, incluso con comentarios, los controladores registran la negativa con la indicación obligatoria de la fecha, hora, circunstancias de la negativa y los datos de los testigos.

La fecha de finalización de la auditoría es la fecha en que la Junta de la Cámara de Cuentas toma una decisión con base en los resultados de la auditoría, a la que se envía el informe de auditoría firmado por el Auditor de la Cámara de Cuentas. Habiendo considerado todos los materiales, la Junta podrá:

- tomar la decisión de completar la auditoría o continuar la auditoría con la aprobación del programa de auditoría en profundidad adicional;

- enviar un escrito a la institución para que tome medidas para detener las violaciones identificadas, reparar los daños causados y responsabilizar a los perpetradores (artículo 23 de la Ley). La presentación debe ser considerada dentro del plazo especificado en el mismo (si no se especifica el plazo, dentro de los 20 días siguientes a la fecha de recepción). O decisión y las medidas para su implementación deberán ser notificadas a la Cámara de Cuentas;

- en caso de detección en las instalaciones inspeccionadas de infracciones de las actividades económicas, financieras, comerciales y de otra índole que causen daño directo al Estado y exijan supresión inmediata a este respecto, así como en los casos de incumplimiento deliberado o sistemático de las procedimiento y plazos para la consideración de los escritos de la Cámara de Cuentas, creando obstáculos para la realización de las medidas de control, la Cámara de Cuentas tiene el derecho de dar órdenes vinculantes a las administraciones de las instituciones inspeccionadas (artículo 24 de la Ley);

- enviar los resultados de la auditoría a una organización superior;

- enviar materiales a los organismos encargados de hacer cumplir la ley;

- enviar materiales basados en los resultados de las medidas de control a la inspección fiscal (de conformidad con el Acuerdo sobre el procedimiento de interacción entre la Cámara de Cuentas y el Ministerio de la Federación de Rusia para impuestos y tasas del 10 de julio de 2001 N 01-810 / 15 y BG-16-06/70).

Nota: La Cámara de Cuentas no está facultada para aplicar sanciones a la institución. El Código de Infracciones Administrativas en este caso prevé únicamente la posibilidad de imponer una multa por incumplimiento de las órdenes, requisitos, instrucciones y presentaciones emitidas por la Cámara de Cuentas (inciso 1, artículo 19.4, inciso 1, artículo 19.5, artículo 19.6 del Código de Infracciones Administrativas de la Federación Rusa). Sin embargo, en cualquier caso, tales casos son considerados por el tribunal (cláusula 1, artículo 23.1 del Código de Infracciones Administrativas de la Federación Rusa), la Cámara de Cuentas solo puede redactar protocolos sobre infracciones administrativas (cláusula 5 del artículo 28.3 de la Código de Infracciones Administrativas de la Federación Rusa). Es cierto que, en caso de incumplimiento reiterado o cumplimiento indebido de las instrucciones de los auditores, el colegio de la Cámara de Cuentas puede decidir suspender todo tipo de transacciones financieras de pago y liquidación de las cuentas de las instituciones auditadas (artículo 24 de la Ley), habiendo obtenido previamente el consentimiento de la Duma del Estado.

Tenga en cuenta que la legislación no prevé la posibilidad de apelar actos (informes), decisiones de la Cámara de Cuentas en orden administrativa. Únicamente el colegio de la Cámara de Cuentas puede cancelar la orden o modificarla (artículo 24 de la Ley). Sobre apelación judicial, entonces solo se puede cancelar el pedido. A menudo no tiene sentido recurrir a los sirvientes de Themis para cancelar representaciones, órdenes de realizar una inspección (decreto del Servicio Federal Antimonopolio del Distrito de Moscú del 18 de enero de 2005 en el caso N KA-A40 / 12501-04).

AV. blikanov,

especialista líder de la Cámara de Control y Cuentas

República Kabardino-Balkaria

“Contabilidad presupuestaria”, N 6, junio de 2007

comprobaciones de PCB

Controles en las instituciones presupuestarias: órganos de control de los órganos legislativos (representativos)

Como resultado del cambio estatus legal instituciones estatales (municipales) de acuerdo con la Ley 83-FZ, las instituciones presupuestarias dejaron de ser receptores de fondos presupuestarios de acuerdo con el Código de Presupuesto de la Federación Rusa (en adelante, RF BC). ¿Ha reducido esto la lista de organismos de control que verifican el uso de los fondos presupuestarios por parte de las instituciones?

El capítulo 26 de la RF BC estipula que el control financiero estatal (municipal) lo llevan a cabo los siguientes organismos:

— órganos de control de los órganos legislativos (representativos);

— Servicio Federal de Supervisión Financiera y Presupuestaria;

— Tesorería de la Federación;

— autoridades financieras sujetos de la Federación Rusa y municipios y (o) organismos autorizados por ellos;

- los principales administradores, administradores de fondos presupuestarios.

Lamentablemente, la delimitación de las competencias de estos órganos legislación actual se define de forma extremadamente vaga, lo que conduce a situaciones absurdas en las que una misma institución es controlada secuencial o paralelamente por varios organismos de la lista anterior. En este sentido, los gerentes y jefes de contabilidad de las instituciones presupuestarias deben comprender qué, quién y cómo tiene derecho a verificar, así como quién, para qué y cómo es responsable de los resultados de la verificación.

Este artículo trata de cuestiones relacionadas con las inspecciones realizadas por los órganos de control de los órganos legislativos (representativos).

¿Se extienden los poderes de los órganos de control y contabilidad a las instituciones presupuestarias en relación con un cambio en el estatus legal de las instituciones presupuestarias?

Sí, se están extendiendo.

En general, la legislación vigente otorga a estos órganos de control facultades bastante amplias. Por lo tanto, los poderes de control de la Cámara de Cuentas de conformidad con el Artículo 12 de la Ley 4-FZ se aplican a todos los organismos e instituciones estatales en la Federación Rusa, fondos extrapresupuestarios federales, corporaciones estatales y empresas estatales. Además, los poderes de control de la Cámara de Cuentas también se extienden a los gobiernos locales, empresas, organizaciones, bancos, Las compañías de seguros y otras instituciones financieras y de crédito, sus uniones, asociaciones y demás asociaciones, cualquiera que sea el tipo y forma de propiedad, asociaciones públicas, fondos no estatales, otras entidades no estatales organizaciones sin ánimo de lucro si reciben, transfieren, utilizan fondos del presupuesto federal o utilizan propiedad federal o gestionarlo, y además gozar de los beneficios y ventajas fiscales, aduaneros y otros que disponga la legislación federal o los órganos del gobierno federal.

Los órganos de control y contabilidad de las entidades constitutivas de la Federación de Rusia y los municipios también están dotados de poderes de control bastante amplios. Entonces, de acuerdo con el párrafo 4 del artículo 9 de la Ley 6-FZ, el control financiero estatal y municipal es realizado por órganos de control y contabilidad:

- en relación, incluso con instituciones estatales (municipales), así como con otras organizaciones, si utilizan propiedad de propiedad estatal (municipal) del sujeto correspondiente de la Federación Rusa (formación municipal);

- en relación con otras organizaciones mediante la verificación del cumplimiento de las condiciones para su recepción de subvenciones, préstamos, garantías a expensas del presupuesto correspondiente para controlar las actividades de los principales gerentes (gerentes) y destinatarios de fondos del presupuesto de un entidad constitutiva de la Federación Rusa o el presupuesto local que proporcionó estos fondos, en los casos en que sea posible, las inspecciones de estas organizaciones se establecen en contratos para la provisión de subsidios, préstamos, garantías a expensas del presupuesto correspondiente.

Tenga en cuenta que las actividades de los órganos de control y contabilidad de los sujetos de la Federación Rusa y los municipios están reguladas no solo por la Ley 6-FZ, sino también por las leyes pertinentes de los sujetos de la Federación Rusa y las normas legales de los municipios, que deben no contradiga la Ley 6-FZ. Por ejemplo, en la región de Omsk, se adoptó la Ley de la región de Omsk del 28 de septiembre de 2011 No. 1389-OZ "Sobre la Cámara de Control y Cuentas de la Región de Omsk", y el Reglamento sobre la Cámara de Control y Cuentas de la ciudad de Omsk fue aprobado por la Decisión del Ayuntamiento de Omsk del 10 de octubre de 2001 No. 409 (en septiembre de 2011, se adoptó su nueva edición).

¿Qué pueden comprobar las autoridades de control y contabilidad?

Dado que las instituciones presupuestarias han dejado de ser receptoras de fondos presupuestarios de conformidad con la RF BC, no se pueden realizar verificaciones para identificar hechos de uso indebido de fondos presupuestarios en relación con estas instituciones.

Por su parte, una de las tareas de los órganos de control y contabilidad es controlar la legalidad y eficiencia del uso de los fondos del presupuesto y propiedad estatal municipal (Artículo 2 de la Ley 4-FZ, Artículo 9 de la Ley 6-FZ). El principal problema al respecto es que los criterios de efectividad en el uso de fondos o bienes no están legalmente establecidos y son determinados por las autoridades de control y contabilidad para cada objetivo de auditoría.

En sus actividades, los órganos de control y contabilidad se guían no solo por las leyes y actos legales reglamentarios, sino también por las normas de control externo estatal (municipal) (Artículo 10 de la Ley 4-FZ, Artículo 11 de la Ley 6-FZ ), aprobado por los órganos de control y contabilidad de forma independiente.

Por lo tanto, el Colegio de la Cámara de Cuentas de la Federación Rusa aprobó el estándar de control financiero SFC 101 " Reglas generales llevar a cabo las medidas de control. De acuerdo con la cláusula 2.4. de esta norma, las medidas de control de la Cámara de Cuentas de la Federación Rusa se clasifican como auditoría financiera (verificación de la confiabilidad de los estados financieros, la legalidad de la formación y uso fondos publicos), auditoría de desempeño (determinación de la efectividad del uso de los fondos públicos) y auditoría estratégica (evaluación integral de la posibilidad de lograr objetivos en tiempo y forma con base en una evaluación de oportunidades y consecuencias).

La definición de la efectividad del gasto público se encuentra en el estándar de control financiero SFC 104 "Auditoría de la efectividad del uso de fondos públicos" (aprobado por la Junta de la Cámara de Cuentas de la Federación Rusa el 9 de junio de 2009, protocolo No. 31K (668)).

Según la cláusula 3.1. Norma 104, la eficacia del uso de los fondos públicos se caracteriza por la relación entre los resultados del uso de los fondos públicos y los costos de su consecución. La eficiencia se caracteriza por:

- economía (cláusula 3.2.): el uso de fondos públicos es económico si el objeto auditado ha logrado los resultados especificados utilizando su cantidad más pequeña (ahorro absoluto) o resultados superiores utilizando una cantidad determinada de fondos públicos (ahorro relativo);

- productividad (cláusula 3.3.): el uso de fondos públicos puede evaluarse como productivo en el caso de que el costo de los recursos por unidad de bienes producidos y servicios prestados o el volumen de bienes producidos o servicios prestados por unidad de costos sea igual igual o inferior a los correspondientes indicadores planificados;

- desempeño (cláusula 3.4.): el desempeño económico se determina comparando los resultados económicos logrados y planificados del uso de fondos públicos o las actividades de las instalaciones que actúan como productos específicos de la actividad (volúmenes de bienes producidos y servicios prestados, el número de personas que recibieron servicios, etc.). P.).

La Ley 6-FZ entre las facultades de los órganos de control y contabilidad (artículo 9) también indica el control sobre la legalidad, eficacia (eficiencia y economía) del uso de los fondos del presupuesto. Al mismo tiempo, la definición de la efectividad del uso de fondos públicos en las normas de los órganos de control y contabilidad de las entidades constitutivas de la Federación Rusa y los municipios obviamente será similar a las definiciones anteriores. Por ejemplo, según la cláusula 1.2. El procedimiento para realizar una auditoría de la efectividad del uso de los fondos presupuestarios por parte de la Cámara de Control y Cuentas de la Región de Omsk orden dada se adapta a la legislación de la región de Omsk y actos locales Cámara de Control y Cuentas de la Región de Omsk con la versión del estándar de control financiero de la Cámara de Cuentas de la Federación Rusa No. 104 "Realización de una auditoría de la efectividad del uso de fondos públicos".

Obviamente, en el caso de las instituciones presupuestarias, la auditoría de desempeño será la dirección más importante.

¿Qué acciones pueden tomar las autoridades de control y contabilidad en el curso de las medidas de control?

En este sentido, la legislación vigente otorga a los órganos de control y contabilidad facultades bastante amplias (artículo 26 de la Ley 4-FZ, artículo 14 de la Ley 6-FZ). Además de que las autoridades de control y contabilidad tienen derecho a enviar solicitudes y exigir explicaciones por escrito, tienen, entre otras cosas, derecho a:

- visitar libremente organismos estatales, empresas, instituciones y organizaciones, independientemente de la propiedad, ingresar a cualquier local de producción, almacén, comercio y oficina, a menos que la legislación de la Federación Rusa disponga lo contrario,

— sellar las cajas registradoras, cajas registradoras y locales de oficinas, almacenes y archivos, y si se detectan falsificaciones, falsificaciones, robos y abusos, confiscar Documentos requeridos, dejando en las causas un acta de embargo y copias o inventario de los documentos incautados.

Cabe señalar que, de conformidad con el párrafo 8 del artículo 9 de la Ley de Contabilidad, los documentos contables primarios solo pueden ser incautados por los órganos de investigación, investigación preliminar y fiscales, tribunales, inspecciones de impuestos y órganos de asuntos internos sobre la base de sus decisiones de conformidad con la legislación de la Federación Rusa.

También debe tenerse en cuenta que el procedimiento real de verificación por parte de los órganos de control y contabilidad no está regulado por ley y está regulado por documentos internos de los órganos de control y contabilidad (reglamentos, normas, etc.)

¿Cómo se regula la frecuencia y duración de las inspecciones?

El procedimiento para la frecuencia y duración de las inspecciones no está regulado por la legislación vigente.

Los órganos de control y contabilidad llevan a cabo sus actividades sobre la base de planes desarrollados independientemente por ellos (artículo 10 de la Ley 4-FZ, artículo 12 de la Ley 6-FZ).

¿Qué documentos se elaboran a partir de los resultados de la auditoría o verificación?

Al realizar una medida de control, el órgano de control y contabilidad elabora un acta.

Cabe señalar que el procedimiento para familiarizar a las organizaciones auditadas con los actos, el procedimiento para considerar objeciones e inconformidades no está establecido por la legislación vigente.

Por ejemplo, las cuestiones de la realización de medidas de control por parte de la Cámara de Cuentas de la Federación Rusa están reguladas por el Reglamento de la Cámara de Cuentas de la Federación Rusa (aprobado por Resolución del Colegio de la Cámara de Cuentas de la Federación Rusa de fecha 04.04.2003). nº 8). Así, de acuerdo con el artículo 5.8.1 de este reglamento, los funcionarios de las organizaciones auditadas se familiarizan con los informes de auditoría en un plazo no mayor de un día desde el momento de su presentación, en el caso de una gran cantidad de información - hasta 3 días. Los comentarios por escrito sobre el informe de auditoría se envían a la Cámara de Cuentas dentro de los 5 días hábiles siguientes a la fecha de presentación del informe. El Auditor de la Cámara de Cuentas, dentro de los 5 días hábiles siguientes a la fecha de su recepción, elabora un dictamen, el cual puede ser enviado al auditado.

Documentos similares son aceptados por los órganos de control y contabilidad de los sujetos de la federación y los municipios. Entonces, de acuerdo con la cláusula 4.11 del Procedimiento para preparar y llevar a cabo medidas de control, formalizar, aprobar e implementar sus resultados por parte de la Cámara de Control y Cuentas de la Región de Omsk, las explicaciones y comentarios del jefe de la organización auditada se presentan dentro de los siete días hábiles. días contados a partir de la fecha de recepción del acto, se adjuntan al acto en lo sucesivo forman parte integrante del mismo.

La legislación vigente establece que, con base en los resultados de las medidas de control, las autoridades de control y contabilidad elaboran una presentación o instrucción.

El escrito se somete a su consideración y toma de medidas para eliminar las violaciones y deficiencias identificadas, prevenir daños materiales o reparar los daños causados, responsabilizar a los funcionarios por las violaciones, así como medidas para suprimir, eliminar o prevenir las violaciones (párrafo 1 artículo 23 de la Ley 4-FZ, párrafo 1 del artículo 16 de la Ley 6-FZ).

La presentación de la Cámara de Cuentas de la Federación de Rusia debe considerarse dentro del plazo especificado en la presentación o, si no se especifica el plazo, dentro de los 20 días. La decisión tomada sobre la presentación debe ser notificada a la Cámara de Cuentas inmediatamente (párrafo 2 del artículo 23 de la Ley 4-FZ).

Tras la presentación por parte de las autoridades de control y contabilidad de las entidades constitutivas de la Federación de Rusia o los municipios, dentro de un mes a partir de la fecha de recepción de la presentación, las organizaciones auditadas deben notificar a la autoridad de control y contabilidad por escrito las decisiones y medidas. tomado como resultado de la consideración de la presentación (cláusula 3, artículo 16 de la Ley 6-FZ).

La orden se dicta en caso de detección de infracciones que requieran medidas urgentes para reprimirlas y prevenirlas, así como en caso de obstrucción de la realización de medidas de control (párrafo 1 del artículo 24 de la Ley 4-FZ, párrafo 4 del artículo 16 de la Ley 6-FZ). La Ley 4-FZ también establece que se puede dictar una orden en los casos de incumplimiento deliberado o sistemático del procedimiento y los plazos para considerar los escritos de la Cámara de Cuentas.

La orden es obligatoria para su ejecución y debe ejecutarse dentro de los plazos establecidos en ella (párrafo 1 del artículo 23 de la Ley 4-FZ, párrafo 7 del artículo 16 de la Ley 6-FZ).

Responsabilidad basada en los resultados de la auditoría de los órganos de control y contabilidad

La cuestión de la responsabilidad penal la deciden los organismos encargados de hacer cumplir la ley. De acuerdo con la legislación vigente, si durante la ejecución de las medidas de control se revelan hechos de violación de las leyes, en los que se vislumbran indicios de un delito o delito de corrupción, las autoridades de control y contabilidad transfieren inmediatamente los materiales a los organismos encargados de hacer cumplir la ley (Artículo 15, Artículo 23 de la Ley 4-FZ, inciso 8 artículo 16 de la Ley 6-FZ).

Teniendo en cuenta la cuestión de llevar a la responsabilidad administrativa, una vez más llamamos su atención sobre el hecho de que las instituciones presupuestarias no son beneficiarias de fondos presupuestarios de acuerdo con la legislación presupuestaria de la Federación de Rusia y, por lo tanto, son responsables de conformidad con los Artículos 15.14 (Uso indebido de fondos presupuestarios). fondos y fondos estatales no presupuestarios), 15.15 (Violación del plazo para la devolución de fondos presupuestarios recibidos con carácter reembolsable), 15.16 (Violación de los términos para la transferencia de tarifas por el uso de fondos presupuestarios) no se aplica a ellos.

Sin embargo, en el curso de la aplicación de medidas de control en relación con las instituciones presupuestarias, es probable que se produzcan situaciones que constituyan infracciones administrativas contra el procedimiento de gestión (capítulo 19 del Código de Infracciones Administrativas de la Federación Rusa), a saber:

|

Artículo del Código de Infracciones Administrativas de la Federación Rusa |

Castigo |

|

Parte 1 Arte. 19.4 Desobediencia a una orden o exigencia lícita de un funcionario del órgano que ejerce supervisión estatal(control) |

Para funcionarios: una multa administrativa de 2000 a 4000 rublos |

|

Parte 1, Artículo 19.4.1 Obstrucción de las actividades legítimas de un funcionario del organismo estatal de control (supervisión) para realizar inspecciones o evadir tales inspecciones |

Para funcionarios - una multa administrativa de 2000 a 4000 rublos, para personas jurídicas - de 5000 a 10 000 rublos |

|

Parte 2 del Artículo 19.4.1 Acciones (inacción) previstas en la Parte 1 del Artículo 19.4.1, que resultan en la imposibilidad de realizar o completar una inspección |

Para funcionarios - una multa administrativa por un monto de 5,000 a 10,000 rublos, para personas jurídicas - una multa administrativa de 20,000 a 50,000 rublos |

|

Parte 3 Artículo 19.4.1 Comisión reiterada de una infracción administrativa conforme a la Parte 2 Artículo 19.4.1 |

Para funcionarios: multa administrativa de 10 000 a 20 000 rublos o inhabilitación por hasta 6 meses, para personas jurídicas: multa administrativa de 50 000 a 100 000 rublos |

|

Parte 1 Artículo 19.5 Incumplimiento de fijar tiempo orden legal (decreto, presentación, decisión) del organismo (funcionario) que ejerce la supervisión estatal (control) para eliminar las violaciones de la ley |

Para funcionarios: multa administrativa de 1000 a 2000 rublos o inhabilitación por hasta 3 años, para personas jurídicas: multa administrativa de 10 000 a 20 000 rublos |

|

19.6 Falta de adopción de medidas para eliminar las causas y condiciones que contribuyeron a la comisión de una infracción administrativa |

Para funcionarios: una multa administrativa por un monto de 4,000 a 5,000 rublos |

Cabe señalar que, de acuerdo con el subpárrafo 3, párrafo 5, artículo 28.3 del Código de Infracciones Administrativas de la Federación de Rusia, el derecho a redactar protocolos sobre infracciones administrativas previsto en los artículos 15.14-15.16, parte 1 del artículo 19.4, parte 1 del artículo 19.5, el artículo 19.6 se concede a los inspectores de la Cámara de Cuentas RF.

De conformidad con el subpárrafo 9, párrafo 1, artículo 14 de la Ley 6-FZ, los funcionarios de los órganos de control y contabilidad de los sujetos de la Federación de Rusia y los municipios tienen derecho a redactar protocolos sobre infracciones administrativas, si tal derecho es previsto por la legislación de la Federación Rusa. La legislación vigente no prevé tal derecho.

Los casos de infracciones administrativas previstos en la parte 1 del artículo 19.4, el artículo 19.4.1, la parte 1 del artículo 19.5, el artículo 19.6 son considerados por los jueces (artículo 23.1 del Código de Infracciones Administrativas de la Federación Rusa).

Además, tenga en cuenta que el Código de Infracciones Administrativas contiene una lista exhaustiva de motivos para llevar a la responsabilidad administrativa. Así, si como resultado de la auditoría se reconoce que el gasto de los fondos presupuestarios es ineficiente, no se prevé la responsabilidad administrativa por ello. Sin embargo, esto no excluye la posibilidad de que tal gasto de fondos presupuestarios contenga signos de un delito penal o un delito administrativo.

Por supuesto, los órganos de control y contabilidad no tienen derecho a imponer responsabilidad disciplinaria a los funcionarios de las organizaciones auditadas. Pero, ¿pueden los resultados de la inspección ser la base para una sanción disciplinaria?

Entre lo dispuesto en el art. 192 Código de Trabajo Federación Rusa (en adelante, el Código Laboral de la Federación Rusa) acciones disciplinarias con diferencia lo más grave es el despido. Causas de terminación contrato de empleo a iniciativa del empleador (cláusula 1, artículo 81 del Código Laboral de la Federación Rusa), en relación con el tema en discusión, se debe resaltar:

- adopción de una decisión irrazonable por parte del jefe de la organización, sus adjuntos y el contador jefe, que implicó una violación de la seguridad de la propiedad, su uso indebido u otro daño a la propiedad de la organización (cláusula 9);

- una sola violación grave por parte del jefe de la organización, sus adjuntos de sus deberes laborales (cláusula 10);

- en otros casos previstos por el contrato de trabajo con el jefe de la organización (cláusula 13).

Así, si como resultado de la auditoría del órgano de control y contabilidad, el empleador toma conocimiento de los hechos que fundamentan la extinción del contrato de trabajo, bien puede tomar tal decisión.

Ley Federal N° 83-FZ de fecha 05.08.2010 “Sobre Modificaciones a Ciertos actos legislativos de la Federación de Rusia en relación con la mejora del estatus legal de las instituciones estatales (municipales)" (en adelante, Ley 83-FZ)

Ley Federal No. 4-FZ del 11 de enero de 1995 "Sobre la Cámara de Cuentas de la Federación Rusa" (en lo sucesivo, Ley 4-FZ)

Ley Federal No. 6-FZ de 07.02.2011 "Sobre los Principios Generales de Organización y Actividades de los Organismos de Control y Cuentas de los Sujetos de la Federación Rusa y Municipios" (en adelante - Ley 6-FZ)