Ang negosyo ay nagsasagawa ng naka-iskedyul na inspeksyon ng Chamber of Control and Accounts (KSP) ng lungsod. Ang Kautusan sa pag-audit at ang Programa para sa pag-audit ng ilang partikular na isyu ng pananalapi at pananalapi aktibidad sa ekonomiya mga negosyo. Obligado ba ang CSP na magbigay ng listahan ng mga dokumentong kinakailangan para sa pag-verify? Maaari bang tumanggi ang isang negosyo na magbigay ng mga dokumento nang walang ganoong listahan?

Sagot

Alinsunod sa talata 4 ng Artikulo 9 ng Batas Blg. 6-FZ , panlabas na kontrol sa pananalapi na isinasagawa ng mga kontrol at mga katawan ng accounting ay maaaring isagawa kaugnay sa mga institusyon ng estado (munisipyo) at unitary enterprises ng kaukulang paksa ng Russian Federation (pagbuo ng munisipyo), pati na rin ang iba pang mga organisasyon, kung gumagamit sila ng ari-arian na nasa estado (munisipal) na pag-aari ng kaukulang paksa ng Russian Federation (pagbuo ng munisipyo).

Kapag nagsasagawa panukalang kontrol ang katawan ng kontrol at accounting ay gumuhit ng isang naaangkop na kilos (mga gawa), na dinadala sa atensyon ng mga pinuno ng mga na-audit na katawan at organisasyon (sugnay 2, artikulo 10 ng Batas Blg. 6-FZ). Ang pamamaraan para sa pagpapadala ng mga kahilingang ito ng mga kontrol at mga katawan ng accounting ay tinutukoy ng mga batas ng mga paksa Pederasyon ng Russia o munisipal na mga regulasyong ligal at regulasyon ng mga awtoridad sa pagkontrol at accounting (Artikulo 15 ng Batas Blg. 6-FZ).

Kasabay nito, ang pederal na batas ay hindi nagtatatag ng obligasyon ng CSP na magbigay ng isang listahan ng mga dokumento na kinakailangan para sa pagpapatunay.

Mahalaga rin na tandaan na ang hindi pagsusumite o hindi napapanahong pagsumite ng impormasyon (impormasyon) sa kontrol at accounting body, ang pagsusumite nito ay itinatadhana ng batas at kinakailangan para sa pagpapatupad ng katawan na ito ng kanyang legal na aktibidad, pati na rin ang pagkakaloob ng naturang impormasyon (impormasyon) sa isang hindi kumpleto o baluktot na anyo, ay nangangailangan ng babala o pagpapataw ng administratibong multa sa mga opisyal sa halagang 300 hanggang 500 rubles, at sa mga ligal na nilalang - mula 3,000 hanggang 5,000 rubles . (Artikulo 19.7 ng Code of Administrative Offenses ng Russian Federation).

Ang katwiran para sa posisyon na ito ay ibinigay sa ibaba sa mga materyales ng Glavbukh System

1. Artikulo 38 ng Batas ng Oktubre 6, 2003 Blg. 131-FZ "Sa pangkalahatang mga prinsipyo ng pag-oorganisa lokal na pamahalaan Sa Russian Federation"

"isa. Ang katawan ng kontrol at accounting ng pagbuo ng munisipyo ay nabuo ng kinatawan ng katawan ng pagbuo ng munisipyo.

2. Ang pamamaraan para sa pag-oorganisa at pagpapatakbo ng kontrol at accounting body ng isang munisipal na pormasyon ay tinutukoy ng Pederal na Batas na ito, iba pang mga pederal na batas at iba pang mga regulasyong legal na aksyon ng Russian Federation, mga munisipal na regulasyong ligal na aksyon. Sa mga kaso at sa paraang itinakda ng mga pederal na batas, legal na regulasyon organisasyon at mga aktibidad ng kontrol at mga katawan ng accounting mga munisipalidad ay isinasagawa din ng mga batas ng paksa ng Russian Federation*”.

2. Batas Blg. 6-FZ na may petsang 07.02.2011 "Sa pangkalahatang mga prinsipyo ng organisasyon at mga aktibidad ng kontrol at mga katawan ng accounting ng mga nasasakupang entidad ng Russian Federation at mga munisipalidad"

"Artikulo 5. Komposisyon at istruktura ng mga katawan ng kontrol at accounting

1. Ang katawan ng kontrol at mga account ng isang paksa ng Russian Federation ay dapat mabuo bilang bahagi ng chairman, auditor at kawani ng control at account body. Ang batas ng constituent entity ng Russian Federation ay maaaring magkaloob para sa isang posisyon ng deputy chairman ng auditing at accounting body ng constituent entity ng Russian Federation sa komposisyon ng control at accounting body ng constituent entity ng Russian Federation .

2. Ang kontrol at mga account body ng isang munisipal na pormasyon ay dapat mabuo bilang bahagi ng chairman at apparatus ng control at accounts body. Ang charter ng munisipal na pormasyon o ang regulasyong ligal na batas ng kinatawan ng katawan ng munisipal na pormasyon ay maaaring magbigay ng isang posisyon ng deputy chairman ng control at accounts body ng municipal formation, pati na rin ang mga posisyon ng mga auditor ng control at katawan ng mga account sa komposisyon ng kontrol at katawan ng mga account.

3. Ang mga posisyon ng chairman, deputy chairman at auditor ng control at accounting body ay maaaring italaga, ayon sa pagkakabanggit, sa mga posisyon sa gobyerno paksa ng Russian Federation o mga munisipal na posisyon alinsunod sa batas ng paksa ng Russian Federation o isang regulasyong legal na aksyon ng kinatawan ng katawan ng munisipalidad alinsunod sa batas ng paksa ng Russian Federation.

4. Ang termino ng panunungkulan ng chairman, deputy chairman at auditor ng control at accounting body ay itinatag ng batas ng constituent entity ng Russian Federation o municipal regulatory legal act, ayon sa pagkakabanggit, at hindi dapat mas mababa sa termino ng opisina ng legislative (representative) body.

5. Ang istraktura ng control at accounting body ay tinutukoy sa paraang inireseta ng batas ng constituent entity ng Russian Federation o sa pamamagitan ng regulasyong legal na aksyon ng kinatawan ng katawan ng munisipalidad.

6. Kasama sa apparatus ng control at accounting body ang mga inspektor at iba pang full-time na empleyado. Ang mga inspektor ng kontrol at mga katawan ng accounting ay pinagkatiwalaan ng responsibilidad para sa pag-aayos at direktang pagsasagawa ng panlabas na kontrol sa pananalapi ng estado o munisipyo sa loob ng kakayahan ng nauugnay na kontrol at katawan ng accounting.

7. Ang staffing ng control at accounting body ng constituent entity ng Russian Federation ay itinatag sa pamamagitan ng isang legal na aksyon ng legislative (representative) body kapangyarihan ng estado paksa ng Russian Federation alinsunod sa batas ng paksa ng Russian Federation.

8. Ang staffing ng control at accounting body ng municipal formation ay tinutukoy ng regulatory legal act ng kinatawan ng katawan ng munisipal na formation.

9. Ang mga karapatan, tungkulin at pananagutan ng mga empleyado ng kontrol at mga katawan ng accounting ay tinutukoy ng Pederal na Batas na ito, batas sa estado serbisyo sibil, batas sa serbisyo ng munisipyo, batas sa paggawa at iba pang mga normatibong legal na gawain na naglalaman ng mga pamantayan ng batas sa paggawa.

10. Maaaring bumuo ng collegial body (collegium) sa control at accounting body. Ang collegial body (collegium) ang pinakamahalaga mahahalagang tanong ang mga aktibidad ng kontrol at accounting body, kabilang ang mga isyu ng pagpaplano at pag-aayos ng mga aktibidad nito, ang pamamaraan ng mga aktibidad sa pagkontrol. Ang kakayahan at pamamaraan para sa gawain ng isang collegial body (collegium) ay tinutukoy, ayon sa pagkakabanggit, ng batas ng constituent entity ng Russian Federation o ng isang regulasyong ligal na aksyon ng kinatawan ng katawan ng munisipalidad at (o) ng mga regulasyon ng katawan ng kontrol at accounting.

Artikulo 9

1. Dapat gamitin ng kontrol at accounting body ng isang constituent entity ng Russian Federation ang mga sumusunod na pangunahing kapangyarihan:

1) kontrol sa pagpapatupad ng badyet ng paksa ng Russian Federation at ang badyet ng extra-budgetary na pondo ng teritoryal na estado;

2) pagsusuri ng mga draft na batas sa mga badyet ng isang constituent entity ng Russian Federation at draft na mga batas sa mga badyet ng isang extra-budgetary fund ng teritoryal na estado;

3) panlabas na pag-verify ng taunang ulat sa pagpapatupad ng badyet ng paksa ng Russian Federation, ang taunang ulat sa pagpapatupad ng badyet ng non-budgetary fund ng teritoryal na estado;

4) pag-aayos at paggamit ng kontrol sa legalidad, pagiging epektibo (kahusayan at ekonomiya) ng paggamit ng mga pondo ng badyet ng isang nasasakupang entidad ng Russian Federation, mga pondo ng badyet ng mga extra-budgetary na pondo ng teritoryal na estado at iba pang mga mapagkukunan na ibinigay ng batas ng Pederasyon ng Russia;

5) kontrol sa pagsunod sa itinatag na pamamaraan para sa pamamahala at pagtatapon ng ari-arian na pagmamay-ari ng estado ng isang constituent entity ng Russian Federation, kabilang ang mga protektadong resulta intelektwal na aktibidad at paraan ng indibidwalisasyon na kabilang sa paksa ng Russian Federation;

6) pagtatasa ng pagiging epektibo ng pagbibigay ng buwis at iba pang mga benepisyo at benepisyo, mga pautang sa badyet sa gastos ng badyet ng nasasakupang entidad ng Russian Federation, pati na rin ang pagtatasa ng legalidad ng pagbibigay ng mga garantiya at garantiya ng estado o pagtiyak ng katuparan ng mga obligasyon sa pamamagitan ng iba pang paraan para sa mga transaksyong ginawa ng mga legal na entity at mga indibidwal na negosyante sa gastos ng badyet ng nasasakupang entidad ng Russian Federation at pag-aari ng estado ng nasasakupan na entidad ng Russian Federation;

7) kadalubhasaan sa pananalapi at pang-ekonomiya ng mga draft na batas ng isang constituent entity ng Russian Federation at mga regulasyong ligal na aksyon ng mga pampublikong awtoridad ng isang constituent entity ng Russian Federation (kabilang ang bisa ng mga katwiran sa pananalapi at pang-ekonomiya) hangga't nauugnay ito sa mga obligasyon sa paggastos ng isang constituent entity ng Russian Federation, pati na rin mga programa ng pamahalaan paksa ng Russian Federation;

8) pagsusuri ng proseso ng badyet sa paksa ng Russian Federation at paghahanda ng mga panukala na naglalayong pagpapabuti nito;

9) kontrol sa legalidad, pagiging epektibo (kahusayan at ekonomiya) ng paggamit ng mga interbudgetary transfer na ibinigay mula sa badyet ng isang constituent entity ng Russian Federation hanggang sa mga badyet ng mga munisipalidad na matatagpuan sa teritoryo ng isang constituent entity ng Russian Federation, bilang pati na rin ang pagpapatunay ng lokal na badyet sa mga kaso na itinatag;

10) paghahanda ng impormasyon sa pagpapatupad ng badyet ng isang constituent entity ng Russian Federation, ang badyet ng isang teritoryal na estado na hindi badyet na pondo, sa mga resulta ng kontrol at eksperto-analytical na aktibidad at pagsusumite ng naturang impormasyon sa pambatasan ( kinatawan) katawan ng kapangyarihan ng estado ng isang constituent entity ng Russian Federation at ang pinakamataas na opisyal ng isang constituent entity ng Russian Federation ( ang pinuno ng pinakamataas na executive body ng state power ng isang constituent entity ng Russian Federation);

11) pakikilahok sa loob ng mga limitasyon ng awtoridad sa mga aktibidad na naglalayong labanan ang katiwalian;

12) iba pang mga kapangyarihan sa larangan ng panlabas na kontrol sa pananalapi ng estado na itinatag ng mga pederal na batas, ang konstitusyon (charter) at mga batas ng paksa ng Russian Federation.

2. Ang kontrol at accounting body ng munisipyo ay dapat gumamit ng mga sumusunod na pangunahing kapangyarihan:

1) kontrol sa pagpapatupad ng lokal na badyet;

2) pagsusuri ng mga proyekto ng lokal na badyet;

3) panlabas na pag-verify ng taunang ulat sa pagpapatupad ng lokal na badyet;

4) pag-aayos at paggamit ng kontrol sa legalidad, pagiging epektibo (kahusayan at ekonomiya) ng paggamit ng mga pondo ng lokal na badyet, pati na rin ang mga pondo na natanggap ng lokal na badyet mula sa iba pang mga mapagkukunan na ibinigay ng batas ng Russian Federation;

5) kontrol sa pagsunod sa itinatag na pamamaraan para sa pamamahala at pagtatapon ng ari-arian na pag-aari ng munisipyo, kabilang ang mga protektadong resulta ng aktibidad na intelektwal at paraan ng indibidwalisasyon na pagmamay-ari ng munisipalidad;

6) pagtatasa ng pagiging epektibo ng pagbibigay ng buwis at iba pang mga benepisyo at benepisyo, mga pautang sa badyet sa gastos ng lokal na badyet, pati na rin ang pagtatasa ng legalidad ng pagbibigay ng mga garantiya at garantiya ng munisipyo o pagtiyak sa katuparan ng mga obligasyon sa ibang mga paraan para sa mga transaksyong ginawa ng legal mga entidad at indibidwal na negosyante sa gastos ng lokal na badyet at ari-arian na pag-aari ng munisipalidad;

7) kadalubhasaan sa pananalapi at pang-ekonomiya ng mga draft na batas ng munisipyo (kabilang ang bisa ng mga katwiran sa pananalapi at pang-ekonomiya) hangga't nauugnay ito sa mga obligasyon sa paggasta ng munisipalidad, gayundin sa mga programa ng munisipyo;

8) pagsusuri ng proseso ng badyet sa munisipalidad at paghahanda ng mga panukala na naglalayong mapabuti ito;

9) paghahanda ng impormasyon sa pagpapatupad ng lokal na badyet, sa mga resulta ng kontrol at eksperto-analytical na aktibidad at pagsusumite ng naturang impormasyon sa kinatawan ng katawan ng munisipalidad at pinuno ng munisipalidad;

10) pakikilahok sa loob ng mga limitasyon ng awtoridad sa mga aktibidad na naglalayong labanan ang katiwalian;

11) iba pang mga kapangyarihan sa larangan ng panlabas na kontrol sa pananalapi ng munisipyo na itinatag ng mga pederal na batas, mga batas ng paksa ng Russian Federation, ang charter at regulasyong ligal na kilos ng kinatawan ng katawan ng munisipalidad.

3. Katawan ng kontrol at accounting munisipal na distrito, bilang karagdagan sa mga kapangyarihang ibinigay ng , ay nagsasagawa ng kontrol sa legalidad, bisa (kahusayan at ekonomiya) ng paggamit ng mga pondo mula sa badyet ng munisipal na distrito na natanggap ng mga badyet ng mga pamayanan na bahagi ng munisipal na distritong ito.

4. Ang panlabas na kontrol sa pananalapi ng estado at munisipyo ay isinasagawa ng mga katawan ng kontrol at accounting:

1) na may kaugnayan sa mga awtoridad ng estado at mga katawan ng estado, mga katawan ng mga pondong hindi badyet ng estado, mga lokal na pamahalaan at mga munisipal na katawan, mga institusyon ng estado (munisipyo) at mga unitaryong negosyo ng kaukulang paksa ng Russian Federation (pagbuo ng munisipyo), pati na rin ang iba pang mga organisasyon, kung gumagamit sila ng ari-arian , na nasa estado (munisipal) na pag-aari ng kaukulang paksa ng Russian Federation (munisipal na pagbuo);

2) na may kaugnayan sa iba pang mga organisasyon sa pamamagitan ng pagsuri sa pagsunod sa mga kondisyon para sa kanilang pagtanggap ng mga subsidyo, pautang, garantiya sa gastos ng may-katuturang badyet upang makontrol ang mga aktibidad ng mga pangunahing tagapamahala (manager) at mga tatanggap ng mga pondo mula sa badyet ng isang constituent entity ng Russian Federation o ang lokal na badyet na nagbigay ng mga pondong ito, sa mga kaso kung ang posibilidad ng mga inspeksyon ng mga organisasyong ito ay itinatag sa mga kontrata para sa pagkakaloob ng mga subsidyo, mga pautang, mga garantiya sa gastos ng nauugnay na badyet*.

Artikulo 10 kontrol sa pananalapi ng munisipyo

1. Ang panlabas na kontrol sa pananalapi ng estado at munisipyo ay isinasagawa ng mga katawan ng kontrol at accounting sa anyo ng kontrol o mga hakbang sa pagsusuri ng dalubhasa.

2. Kapag nagsasagawa ng isang panukalang kontrol, ang katawan ng kontrol at accounting ay gumuhit ng isang naaangkop na aksyon (mga kilos), na dinadala sa atensyon ng mga pinuno ng mga na-audit na katawan at organisasyon. Sa batayan ng akto (mga gawa), ang kontrol at accounting body ay gumuhit ng isang ulat. *

3. Kapag nagsasagawa ng isang kaganapang eksperto-analytical, ang kontrol at accounting body ay gumagawa ng isang ulat o konklusyon.

Artikulo 14

1. Ang mga opisyal ng mga katawan ng kontrol at accounting, sa paggamit ng kanilang mga opisyal na kapangyarihan, ay may karapatan na:

1) malayang pumasok sa teritoryo at lugar na inookupahan ng mga inspeksyon na katawan at organisasyon, may access sa kanilang mga dokumento at materyales, pati na rin suriin ang mga teritoryo at lugar na inookupahan nila;

2) sa kaso ng pagtuklas ng mga pamemeke, pamemeke, pagnanakaw, pang-aabuso at, kung kinakailangan, pagsugpo sa mga labag sa batas na pagkilos na ito, selyuhan ang mga cash desk, cash desk at opisina, mga bodega at archive ng mga katawan at organisasyong sinisiyasat, sakupin ang mga dokumento at mga materyales na napapailalim sa mga paghihigpit na itinatag ng batas ng Russian Federation. Ang sealing ng mga cash desk, cash at opisina ng mga lugar, bodega at archive, ang pag-agaw ng mga dokumento at materyales ay isinasagawa kasama ang pakikilahok ng mga awtorisadong opisyal ng mga na-audit na katawan at organisasyon at ang paghahanda ng mga nauugnay na aksyon;

3) sa loob ng kakayahan nito, magpadala ng mga kahilingan sa mga opisyal ng mga teritoryal na katawan ng mga pederal na ehekutibong katawan at kanilang mga istrukturang dibisyon, mga pampublikong awtoridad at mga katawan ng estado ng mga nasasakupang entity ng Russian Federation, mga katawan ng mga extra-budgetary na pondo ng teritoryal na estado, mga lokal na pamahalaan at mga munisipal na katawan, mga organisasyon;

4) sa loob ng mga limitasyon ng kakayahan nito, hinihiling mula sa mga pinuno at iba pang mga opisyal ng na-audit na mga katawan at organisasyon na magsumite nakasulat na mga paliwanag sa mga katotohanan ng mga paglabag na isiniwalat sa panahon ng mga hakbang sa pagkontrol, pati na rin ang mga kinakailangang kopya ng mga dokumentong sertipikado sa sa takdang panahon*;

5) gumuhit ng mga aksyon sa mga katotohanan ng hindi pagsusumite o hindi napapanahong pagsusumite ng mga opisyal ng mga na-inspeksyon na katawan at mga organisasyon ng mga dokumento at materyales na hiniling sa panahon ng mga hakbang sa pagkontrol;

6) sa loob ng kakayahan nito, kilalanin ang lahat ng mga kinakailangang dokumento na may kaugnayan sa mga aktibidad sa pananalapi at pang-ekonomiya ng mga na-audit na katawan at organisasyon, kabilang ang, sa inireseta na paraan, na may mga dokumento na naglalaman ng estado, opisyal, komersyal at iba pang mga lihim na protektado ng batas;

7) kilalanin ang impormasyon na may kaugnayan sa mga aktibidad sa pananalapi at pang-ekonomiya ng mga na-audit na katawan at organisasyon at nakaimbak sa elektronikong anyo sa mga database ng mga na-audit na katawan at organisasyon, kabilang, alinsunod sa itinatag na pamamaraan, na may impormasyong naglalaman ng estado, opisyal, komersyal at iba pang mga lihim na protektado ng batas;

8) pamilyar sa teknikal na dokumentasyon para sa mga elektronikong database;

9) gumuhit ng mga protocol sa mga paglabag sa administratibo kung ang naturang karapatan ay ibinibigay ng batas ng Russian Federation.

2. Ang mga opisyal ng control at accounting body kung sakaling ma-seal ang mga cash desk, cash at office premises, warehouses at archives, pagsamsam ng mga dokumento at materyales sa kaso na ibinigay ng clause 2 ng part 1 ng artikulong ito ay dapat kaagad (sa loob ng 24 na oras) abisuhan ang tagapangulo ng may-katuturang awtoridad sa kontrol at accounting. Ang pamamaraan at anyo ng abiso ay tinutukoy ng mga batas ng mga paksa ng Russian Federation.

3. Ang mga opisyal ng kontrol at mga katawan ng accounting ay hindi karapat-dapat na makialam sa mga aktibidad sa pagpapatakbo at pang-ekonomiya ng mga na-audit na katawan at organisasyon, pati na rin ibunyag ang impormasyon na nakuha sa panahon ng pagsasagawa ng mga hakbang sa pagkontrol, ipahayag ang kanilang mga konklusyon bago makumpleto ang mga hakbang sa pagkontrol at ang paghahanda ng mga kaugnay na gawain at ulat.

4. Ang mga opisyal ng mga katawan ng kontrol at accounting ay obligadong panatilihing protektado ng batas ang estado, opisyal, komersyal at iba pang mga lihim, na nalaman nila sa panahon ng pagsasagawa ng kontrol at mga hakbang sa pagsusuri ng dalubhasa sa mga na-audit na katawan at organisasyon, upang magsagawa ng kontrol at Ang mga hakbang ng eksperto-analytical ay obhetibo at mapagkakatiwalaang sumasalamin sa mga ito. nagreresulta sa mga nauugnay na aksyon, ulat at konklusyon ng kontrol at accounting body.

5. Ang mga opisyal ng kontrol at mga katawan ng accounting ay mananagot alinsunod sa batas ng Russian Federation para sa pagiging maaasahan at objectivity ng mga resulta ng kanilang kontrol at mga hakbang sa pagsusuri ng dalubhasa, gayundin para sa pagsisiwalat ng estado at iba pang mga lihim na protektado ng batas.

6. Ang chairman, deputy chairman at auditor ng control at accounts body ng isang constituent entity ng Russian Federation ay may karapatang lumahok sa mga pagpupulong ng legislative (representative) body of state power ng isang constituent entity ng Russian Federation, ang mga komisyon at mga grupong nagtatrabaho nito, mga pagpupulong ng pinakamataas na ehekutibong katawan ng kapangyarihan ng estado ng isang nasasakupang entidad ng Russian Federation at iba pang mga ehekutibong awtoridad na sakop ng Russian Federation, pati na rin sa mga pagpupulong ng mga coordinating at advisory na katawan sa ilalim ng pinakamataas na opisyal ng paksa ng Russian Federation (pinuno ng pinakamataas na ehekutibong katawan ng kapangyarihan ng estado ng paksa ng Russian Federation).

7. Ang chairman, deputy chairman at auditor ng control at accounting body ng munisipyo ay may karapatang lumahok sa mga pagpupulong ng kinatawan ng katawan ng munisipalidad at sa mga pagpupulong ng iba pang mga katawan ng lokal na self-government. Ang mga taong ito ay may karapatang lumahok sa mga pagpupulong ng mga komite, komisyon at mga grupong nagtatrabaho na nilikha ng kinatawan ng katawan ng munisipalidad.

Artikulo 15

1. Mga katawan ng kapangyarihan ng estado at mga katawan ng estado ng mga nasasakupang entidad ng Russian Federation, mga katawan ng pamamahala ng mga pondong hindi badyet ng estado, mga lokal na pamahalaan at mga munisipal na katawan, mga organisasyon kung saan ang mga kontrol at mga katawan ng accounting ay may karapatang magsagawa ng panlabas na estado at munisipyo kontrol sa pananalapi, ang kanilang mga opisyal, pati na rin ang mga teritoryal na katawan ng mga pederal na ehekutibong katawan at kanilang mga istrukturang subdibisyon, sa loob ng mga limitasyon ng oras na itinatag ng mga batas ng mga nasasakupang entidad ng Russian Federation, ay obligadong magsumite sa mga kontrol at mga katawan ng accounting, sa kanilang kahilingan, impormasyon, mga dokumento at materyales na kinakailangan para sa pagsasagawa ng kontrol at mga hakbang sa pagsusuri ng dalubhasa.

2. Ang pamamaraan para sa pagpapadala ng mga kahilingan na tinukoy sa Bahagi 1 ng artikulong ito ng mga kontrol at mga katawan ng accounting ay tinutukoy ng mga batas ng mga nasasakupan na entity ng Russian Federation o mga munisipal na regulasyong ligal na aksyon at mga regulasyon ng mga kontrol at mga katawan ng accounting. *

3. Ang mga katawan ng kontrol at accounting ay hindi karapat-dapat na humiling ng impormasyon, mga dokumento at materyales kung ang naturang impormasyon, mga dokumento at materyales ay naisumite na sa kanila noon.

4. Ang hindi pagsusumite o hindi napapanahong pagsusumite ng mga katawan at organisasyong tinukoy sa Bahagi 1 ng Artikulo na ito sa mga katawan ng kontrol at accounting, sa kanilang kahilingan, ng impormasyon, mga dokumento at materyales na kinakailangan para sa pagsasagawa ng kontrol at mga aktibidad ng ekspertong-analytical, pati na rin ang ang pagsusumite ng impormasyon, mga dokumento at mga materyales na hindi buo o ang pagsusumite ng maling impormasyon, mga dokumento at materyales ay nangangailangan ng pananagutan na itinatag ng batas ng Russian Federation at (o) ng batas ng mga nasasakupang entity ng Russian Federation.

Artikulo 16

1. Batay sa mga resulta ng pagsasagawa ng mga hakbang sa pagkontrol, ang mga katawan ng kontrol at accounting ay may karapatang magsumite sa mga awtoridad ng estado at mga katawan ng estado ng isang paksa ng Russian Federation, mga lokal na pamahalaan at mga munisipal na katawan, mga na-audit na katawan at organisasyon at ang kanilang mga pagsusumite ng mga opisyal para sa kanilang pagsasaalang-alang at paggawa ng mga hakbang upang maalis ang mga natukoy na paglabag at disadvantage, na pumipigil sa aplikasyon materyal na pinsala paksa ng Russian Federation, munisipalidad o kabayaran para sa pinsalang dulot, upang dalhin sa hustisya ang mga opisyal na responsable para sa mga paglabag, pati na rin ang mga hakbang upang sugpuin, alisin at maiwasan ang mga paglabag.

2. Ang pagtatanghal ng kontrol at accounting body ay lalagdaan ng chairman ng control and accounting body o ng kanyang representante. Ang batas ng isang constituent entity ng Russian Federation o isang municipal regulatory legal act ay maaari ding magbigay sa mga auditor ng karapatang pumirma sa pagsusumite ng isang control at accounting body.

3. Ang mga katawan ng kapangyarihan ng estado at mga katawan ng estado ng isang constituent entity ng Russian Federation, mga lokal na katawan ng pamahalaan sa sarili at mga munisipal na katawan, pati na rin ang mga organisasyon, sa loob ng isang buwan mula sa petsa ng pagtanggap ng pagsusumite, ay obligadong ipaalam pagsusulat ang kontrol at accounting body sa mga desisyon at hakbang na ginawa bilang resulta ng pagsasaalang-alang sa pagsusumite.

4. Sa kaso ng pagtuklas ng mga paglabag na nangangailangan ng mga kagyat na hakbang upang sugpuin at pigilan ang mga ito, gayundin sa kaso ng pagharang ng mga opisyal ng kontrol at mga katawan ng accounting ng mga hakbang sa pagkontrol, ang mga kontrol at mga katawan ng accounting ay nagpapadala sa mga awtoridad ng estado at mga katawan ng estado ng nasasakupan entity ng Russian Federation, mga lokal na pamahalaan at mga munisipal na katawan, na-audit na mga katawan at organisasyon at ang kanilang mga opisyal na reseta.

5. Ang utos ng control at accounting body ay dapat maglaman ng indikasyon ng mga partikular na paglabag na ginawa at ang mga partikular na batayan para sa pag-isyu ng utos. Ang pagkakasunud-sunod ng control at accounting body ay nilagdaan ng chairman ng control at accounting body o ng kanyang representante.

6. Ang pagkakasunud-sunod ng kontrol at accounting body ay dapat na maisakatuparan sa loob ng mga takdang oras na itinatag dito.

7. Ang hindi pagtupad o hindi wastong katuparan ng mga tagubilin ng control at accounting body ay nangangailangan ng pananagutan na itinatag ng batas ng Russian Federation at (o) ng batas ng constituent entity ng Russian Federation. *

8. Kung sakaling mahayag ang mga katotohanan sa panahon ng mga hakbang sa pagkontrol ilegal na paggamit mga pondo ng badyet ng paksa ng Russian Federation at (o) ng lokal na badyet, pati na rin ang mga pondo ng badyet ng extra-budgetary na pondo ng teritoryal na estado ng paksa ng Russian Federation, na naglalaman ng mga palatandaan ng isang krimen o pagkakasala sa katiwalian, ang katawan ng kontrol at accounting, alinsunod sa itinatag na pamamaraan, ay agad na naglilipat ng mga materyales ng mga hakbang sa pagkontrol sa mga ahensyang nagpapatupad ng batas.

Artikulo 17. Mga garantiya ng mga karapatan ng mga na-audit na katawan at organisasyon

1. Ang mga kilos na ginawa ng mga kontrol at mga katawan ng accounting sa kurso ng mga hakbang sa kontrol ay dinadala sa atensyon ng mga pinuno ng mga na-audit na katawan at organisasyon. Mga paliwanag at komento ng mga pinuno ng mga na-audit na katawan at organisasyon na isinumite sa oras, ayon sa batas paksa ng Russian Federation, ay naka-attach sa mga kilos at sa hinaharap ay ang kanilang mahalagang bahagi.

2. Ang mga na-audit na katawan at organisasyon at ang kanilang mga opisyal ay may karapatang magsampa ng reklamo laban sa mga aksyon (hindi pagkilos) ng mga katawan ng kontrol at accounting sa mga pambatasan (kinatawan) na mga katawan. *

Artikulo 19

1. Upang makapagbigay ng access sa impormasyon tungkol sa kanilang mga aktibidad, ang mga control at accounting body ay nagpo-post sa kanilang mga opisyal na website sa Internet ng impormasyon at telecommunication network (mula dito ay tinutukoy bilang Internet) at nag-publish sa kanilang opisyal na mga publikasyon o iba pang impormasyon sa mass media tungkol sa kontrol at mga hakbang sa pagsusuri ng dalubhasa, tungkol sa mga paglabag na ipinakita sa panahon ng kanilang pagpapatupad, tungkol sa mga isinumiteng pagsusumite* at mga tagubilin, pati na rin tungkol sa mga desisyon at hakbang na ginawa sa mga ito.

2. Ang mga katawan ng kontrol at accounting taun-taon ay naghahanda ng mga ulat sa kanilang mga aktibidad, na ipinapadala para sa pagsasaalang-alang sa mga katawan ng pambatasan (kinatawan). Ang mga tinukoy na ulat ng mga katawan ng kontrol at accounting ay nai-publish sa mass media o nai-post lamang sa Internet pagkatapos na sila ay isinasaalang-alang ng mga legislative (kinatawan) na katawan.

3. Ang paglalathala sa media o paglalagay sa Internet ng impormasyon tungkol sa mga aktibidad ng kontrol at mga katawan ng accounting ay isinasagawa alinsunod sa batas ng Russian Federation, ang mga batas ng mga nasasakupang entidad ng Russian Federation, mga regulasyong ligal na kilos kinatawan ng mga katawan mga pormasyon at regulasyon ng munisipyo ng mga katawan ng kontrol at accounting”.

Lumilikha ang Chamber of Control and Accounts ng isang espesyal na komisyon na nagsasagawa ng pag-audit sa isang institusyong pangkultura. Ang mga paglabag na nakita sa panahon ng kontrol na aktibidad ay makikita sa ulat ng inspeksyon

Ang mga institusyong pangkultura ay maaaring sumailalim sa pag-audit ng Chamber of Control and Accounts.

Kapag ipinatupad, maaari itong matagpuan iba't ibang paglabag na nangangailangan ng pananagutan sa anyo ng mga parusa o pinsala.

↯ Pansin! Available ang mga bagong sample para ma-download:,

Sa ilang mga kaso, ang paggawa ng mga pagkakamali ay maaaring humantong sa pagbubukas ng isang kriminal na kaso.

Upang maiwasan ang gayong mga kaguluhan, sulit na basahin kung anong mga paglabag ang hinahanap ng mga inspektor.

Ano ang mga deadline para sa pag-abiso sa organisasyon ng isang audit?

Alinsunod sa batas, ang isang institusyon ay maaaring suriin ng PCB isang beses bawat 3 taon. Tatlong araw bago ang pag-audit, ang direktor ng institusyon, at kung minsan ang tagapagtatag, ay dapat ipaalam.

Maaari itong ipadala sa pamamagitan ng rehistradong koreo o ibigay sa ilalim ng lagda.

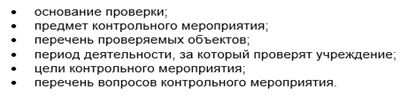

Kasama nito, nakakatanggap din ang organisasyon ng isang programa sa pag-verify, na nagbibigay ng sumusunod na impormasyon:

Pagsusuri sa Accounts Chamber sa isang organisasyong pambadyet: mga tampok ng pag-uugali

Ang tseke ng KSP ay isinasagawa ng isang espesyal na nilikha na komisyon, para sa gawain kung saan ang institusyong pangkultura ay obligadong magbigay ng isang hiwalay na silid. Ang mga auditor lamang ang may access dito. Kung kinakailangan ang presensya upang linawin ang anumang mga pangyayari, maaari rin silang imbitahan mula sa silid na ito.

Kung hindi, walang sinuman sa mga kawani ang may karapatang pumasok dito, maliban kung ito ay kinakailangan ng mga miyembro ng komisyon.

Kung ang mga controller ay umalis para sa tanghalian o tapusin ang kanilang trabaho, pagkatapos ay ang silid ay tinatakan ng isang strip ng papel. Ang isa sa mga kinatawan ng PCB ay naglalagay ng kanyang lagda, at ipinapahiwatig din ang oras at petsa ng pagsasara ng lugar.

Sa panahon ng pagpapatupad ng panukalang kontrol, ang mga auditor ay maaaring malayang gumalaw sa paligid ng teritoryo at sa gusali ng organisasyong pangkultura. May karapatan silang suriin ang lugar, makipag-usap sa mga empleyado, humingi ng pagkakaloob ng ilang mga dokumento at materyales.

Ang partikular na atensyon, bilang panuntunan, ay binabayaran sa pagpapatunay ng dokumentasyon na nauugnay sa mga aktibidad sa pananalapi at pang-ekonomiya. Para sa layunin ng pagkuha kinakailangang impormasyon ang mga inspektor ay nakakakuha ng access sa mga elektronikong database, pag-aaral teknikal na mga papeles sa kanila. Ang lahat ng kapangyarihang ito ay ibinibigay ng Batas Blg. 6-FZ.

Upang makuha ang mga dokumentong kinakailangan para sa pagpapatunay, ang mga controller ay dapat makipag-ugnayan sa pinuno ng organisasyon na may nakasulat na kahilingan. Tinutukoy nito ang petsa at oras ng pagsusumite ng dokumentasyong ito. Bilang karagdagan, maaari silang humiling ng ilang mga dokumento na nauugnay sa mga aktibidad ng isang kultural na organisasyon sa mga sumusunod na istruktura:

Kung sa panahon ng pag-audit sila ay nasa anyo ng mga pamemeke o pagnanakaw, kung gayon ang komisyon ay dapat:

- I-seal ang lahat ng kinakailangang lugar.

- Kunin ang mga materyales at dokumento.

Ang lahat ng ito ay isinasagawa sa pagkakaroon ng isang kinatawan ng organisasyon.

Sa panahon ng pag-audit ng Chamber of Control and Accounts, iba't ibang mga paglabag ang maaaring makita. Ang kanilang listahan ay iniharap sa Classifier na inaprubahan ng CSR Council sa Accounts Chamber ng Russian Federation. Lahat sila ay pinagsama-sama sa 8 grupo. Gayunpaman, para sa mga institusyong pangkultura, ang pinakamadalas ay ang mga pinapayagan sa mga sumusunod na aksyon:

- pagbuo at pagpapatupad ng badyet;

- pinangangasiwaan accounting;

- paghahanda ng mga pahayag sa pananalapi;

- pagsasagawa ng mga gawain ng pamahalaan at iba pa.

Upang maiwasan ang paggawa ng mga pagkakamaling ito, ito ay nagkakahalaga ng pagbisita sa website ng Control and Accounts Commission ng isang partikular na rehiyon o munisipalidad at maging pamilyar sa impormasyong ipinakita doon.

Ang mga gawa ng inspeksyon, na nai-post sa mapagkukunan ng Internet, ay magbibigay-daan sa iyo na malaman ang tungkol sa pinakamadalas na paglabag sa mga institusyong pangkultura sa rehiyong ito.

Sa isa sa mga pangunahing teatro sa lungsod ng St. Petersburg noong Mga pagsusuri sa PCB iba't ibang uri ng mga pagkakamali ang naitala. Halimbawa, ang opisyal na website ay hindi nag-post ng mga kopya o huli na nag-post. hiwalay na dokumento. Ito ay humantong sa isang paglabag sa pagkakasunud-sunod ng pagiging bukas at pagiging naa-access ng data.

Ang iba pang mga error ay natagpuan din dito:

- walang mga pagbabagong ginawa sa mga rehistro ng accounting na lumitaw pagkatapos ng gawaing muling pagtatayo;

- ang pag-upa ng mga lugar sa mga komersyal na organisasyon ay hindi napagkasunduan sa tagapagtatag;

- may mga paglabag sa pamamaraan para sa kabayaran sa paggawa ng ilan at ng iba pa.

Pagpaparehistro ng mga resulta ng pag-audit na isinagawa sa isang institusyong pangkultura

Sa pagkumpleto ng pag-audit ng Chamber of Control and Accounts, ang mga auditor ay kinakailangang gumawa ng isang aksyon sa pag-amin ng ilang mga paglabag. Dapat itong sinamahan ng isang listahan mga legal na dokumento kung saan itinuro ang pag-audit. Kung kinakailangan, ang mga talahanayan, diagram at kalkulasyon ay ibinibigay kasama ng mga nabanggit na dokumento.

Ang iginuhit na kilos ay nilagdaan ng lahat ng mga kalahok ng kaganapan sa kontrol at ipinadala sa tagapagtatag at pinuno ng institusyong pangkultura. Sa loob ng pitong araw ng trabaho, ang dokumento ay dapat pag-aralan, pagkatapos nito ang lahat ng mga komento at paliwanag ay ipinadala sa PCB.

Sinusuri ng chairman ng komisyon ang mga dokumento at gumuhit ng isang ulat kung saan inilarawan niya ang mga paglabag na ginawa, ipinapahiwatig ang mga sanhi ng kanilang paglitaw at mga kahihinatnan. Narito ang isang listahan ng mga tagasuri na tumukoy sa mga error na ito. Ang ulat ay dapat magsama ng pagtatasa ng pinsalang dulot ng kultural na organisasyon bilang resulta ng mga paglabag.

Batay sa mga resulta ng pag-audit, ang PCB, bilang panuntunan, ay bubuo at nagpapadala ng isang utos na alisin ang mga paglabag sa mga katawan ng estado at isang institusyong pangkultura. Kung ang institusyon ay hindi sumunod sa iniaatas na ito, kung gayon ito ay ituring na isang seryosong paglabag at maaaring humantong sa hindi lubos na kaaya-ayang mga kahihinatnan. Sa ilang mga kaso, mga gawa o pagpapatupad ng batas.

Materyal na sinuri ng mga eksperto Aktion Culture

Ang mga aktibidad ng Accounts Chamber ay isinasagawa sa pamamagitan ng pagsasagawa ng control at expert-analytical na aktibidad sa anyo ng isang preliminary audit, operational analysis at control at kasunod na audit (control) alinsunod sa mga pamantayan ng external state audit (control) na inaprubahan ng Accounts Chamber. Ang Accounts Chamber ay dapat ipaalam sa Federation Council at Estado Duma, dinadala sila sa atensyon ng mga pinuno ng mga nauugnay na pederal na ehekutibong katawan, iba pang mga katawan ng estado, mga lokal na katawan ng self-government, mga organisasyon at institusyon. Kung mayroong data na tumuturo sa mga palatandaan ng mga krimen, ang mga nauugnay na materyales ay ililipat sa mga ahensyang nagpapatupad ng batas.

- Listahan ng kontrol, eksperto-analytical at iba pang aktibidad ng Accounts Chamber ng Russian Federation para sa 2019

- Ulat sa gawain ng Accounts Chamber ng Russian Federation noong 2018

- Mga tseke

- Mga ulat

Mga Pag-audit Hunyo 4, 2019 Ang Accounts Chamber ay nagsiwalat ng mga paglabag sa mga aktibidad ng Federal Antimonopoly Service ng Russia at Rosreestr Hunyo 3, 2019 Sinuri ng Accounts Chamber ang pagpapatupad ng badyet sa sektor ng pangangalagang pangkalusugan Mayo 28, 2019 Ang Federal Target na Programa na "Pag-unlad ng domestic at inbound na turismo” na natapos sa mababang antas noong Mayo 23, 2019 d. Ang Accounts Chamber ay nagsiwalat ng mga paglabag sa pagpapatupad ng badyet sa larangan ng transportasyon 22 Mayo 2019 Ang Accounts Chamber ay nagbigay-pansin sa problema ng pamamahagi ng mga tiket ng Bolshoi Theater 21 May 2019 Sinimulan ng Accounts Chamber na isaalang-alang ang mga konklusyon sa pagpapatupad ng mga badyet ng SABS 21 May 2019 Transfer ng bangko « Russian Capital” sa DOM. Ang RF ay nagkakahalaga ng treasury ng 80.5 bilyong rubles 21 Mayo 2019 Ang rehiyon ng Omsk ay hindi makayanan ang mahabang panahon. -matagalang pagtatayo 8 Mayo 2019 mga gastos ng badyet ng Unyon mula noong 2014 Abril 25, 2019 balangkas ng regulasyon Abril 24, 2019 Hindi kinomisyon ng RusHydro ang unang yugto ng Sakhalinskaya GRES-2 Abril 22, 2019 may kapansanan kakulangan ng indibidwal na diskarte Abril 16, 2019 Ang capitalization ng bangko sa pamamagitan ng DIA ay matagumpay Abril 15, 2019 Nabigo ang FASO na makayanan ang FTIP

Sinusuri ka ng Accounts Chamber

Sinusuri ka ng Accounts Chamber

Ang lahat ng mga institusyon ay nahaharap sa iba't ibang mga pag-audit. Ano ang maaaring asahan ng mga sasailalim sa isang pag-audit na isinagawa ng mga controllers ng Accounts Chamber ng Russian Federation at ang mga control at accounting body ng mga constituent entity ng Russian Federation? Sasabihin ito ni A.V. Blikanov, nangungunang espesyalista ng Chamber of Control at Accounts ng Kabardino-Balkarian Republic.

Ang mga tuntunin, dami at pamamaraan ng pagsasagawa ng komprehensibong mga pag-audit at temang pag-audit ay itinatag ng Accounts Chamber ng Russian Federation (Artikulo 15 ng Batas ng Enero 11, 1995 N 4-FZ "Sa Accounts Chamber ng Russian Federation" (simula dito tinutukoy bilang Batas)). Ang mga ito ay inireseta sa programa ng paparating na tseke. Isaalang-alang natin ang mga pangunahing lugar kung saan maaaring interesado ang mga inspektor.

Sinusuri ang mga pagtatantya ng kita at gastos

Sa pagtatantya ng kita at gastos, ang mga direksyon ng paglalaan ay ibinibigay sa istraktura ng pag-uuri ng mga gastos ng mga badyet ng Russian Federation. Kapag sinusuri ang kawastuhan ng paghahanda at pag-apruba ng mga pagtatantya, kinakailangan na magabayan ng mga kinakailangan ng Mga Artikulo 161 at 221 Code ng Badyet, Artikulo 298 ng Civil Code, sa pamamagitan ng mga utos ng Ministri ng Pananalapi ng Russia na may petsang Pebrero 10, 2006 N 25n (mula rito ay tinutukoy bilang Instruction N 25n) at may petsang Disyembre 8, 2006 N 168n "Sa pag-apruba ng Mga Tagubilin sa pamamaraan para sa paglalapat ng pag-uuri ng badyet ng Russian Federation".

Sa kurso ng pagsuri sa kawastuhan ng pagbabadyet ng kita at gastos, nalaman ng mga auditor kung ito ay sumasalamin sa lahat ng kita ng institusyon na natanggap kapwa mula sa badyet at mga pondong hindi badyet ng estado, at mula sa pagpapatupad ng entrepreneurial at iba pang kita -pagbuo ng mga aktibidad (kabilang ang kita mula sa pagkakaloob ng mga bayad na serbisyo, iba pang kita na natanggap mula sa paggamit ng estado o munisipal na ari-arian na itinalaga sa institusyon batay sa karapatan ng pamamahala sa pagpapatakbo).

Sa yugtong ito ng pag-audit, sinusuri din ng mga auditor kung ang institusyon ay sumusunod sa mga kinakailangan ng mga regulasyong ligal na aksyon sa mga tuntunin ng bisa ng mga kalkulasyon para sa pagtatantya ng kita at mga gastos at ang pag-apruba ng pagtatantya, ang legalidad ng mga pagbabagong ginawa sa ito (batay sa kung aling dokumento, kailan at kung kanino sila naaprubahan).

Pagsusuri ng pagpapatupad ng badyet

Dito nila sinisiyasat ang pagiging maagap ng pagtanggap mula sa tagapamahala ng mga pondo ng badyet ng mga abiso ng mga paglalaan ng badyet, mga limitasyon ng mga obligasyon sa badyet at dami ng pagpopondo, ang pagiging maagap at kawastuhan ng kanilang pagmuni-muni sa accounting.

Ang pagpapatunay ng pagpapatupad ng mga pagtatantya ng kita at gastos ng mga institusyon ay isinasagawa kapwa sa cash at sa aktwal na mga gastos.

Dapat tandaan na, alinsunod sa Tagubilin N 25n, ang accounting para sa mga gastos sa cash ay isinasagawa ayon sa mga code para sa pag-uuri ng mga operasyon ng sektor. kontrolado ng gobyerno, at aktwal - ayon sa mga seksyon, subsection, target na mga item at mga uri ng mga gastos ng functional classification at ayon sa mga code klasipikasyon ng ekonomiya.

Kapag sinusuri ang pagpapatupad ng mga pagtatantya ng kita at paggasta, sinusuri din nila ang katuparan ng mga pangunahing tagapagpahiwatig ng mga aktibidad ng institusyon (dami ng trabaho, araw ng kama, araw ng bata, bilang ng mga medikal na pagbisita, bilang ng mga mag-aaral, atbp.).

Ang mga pangunahing lugar ng pag-audit ay maaaring ang mga sumusunod na artikulo.

Artikulo 210 "Kabayaran ng paggawa at mga naipon para sa kabayaran sa paggawa". Sa kurso ng pagsuri sa kawastuhan ng accounting at paggastos ng mga pondo para sa sahod, kinakailangan na magabayan ng mga dokumento ng regulasyon na kumokontrol sa suweldo ng mga empleyado sa pampublikong sektor, mga dokumento sa regulasyon at mga tagubilin mula sa isang mas mataas na organisasyon, mga order, mga order, at mga regulasyon ng institusyong sinusuri.

Artikulo 300 "Pagtanggap ng mga di-pinansyal na mga ari-arian". V kasong ito i-install:

— kapakinabangan ng paggamit ng mga pondo para sa mga supply at consumable;

- ang kawastuhan ng paggastos ng mga pondo para sa pagbili ng mga kagamitan at imbentaryo (kabilang ang malambot);

- pagsunod sa mga gastos na natamo sa mga naaprubahang dami ng mga paglalaan ng badyet at LBO ayon sa kaukulang code ng pag-uuri ng badyet ng Russian Federation;

- pagkakumpleto ng pag-post at kawastuhan ng write-off ng mga kagamitan at imbentaryo, hindi nasasalat na mga ari-arian;

- ang kawastuhan ng paggastos ng mga pondo para sa pagbili ng pagkain at ang bisa ng kanilang write-off;

— ang katumpakan ng paggastos ng mga pondo para sa pagbili ng mga panggatong at pampadulas, pagsunod sa kanilang write-off "Mga Pamantayan para sa pagkonsumo ng gasolina at mga pampadulas para sa daanang pang transportasyon", na inaprubahan ng Ministry of Transport ng Russia noong Abril 29, 2003 ( dokumento ng gabay N R 3112194 - 0366-03);

- Pagsunod sa pamamaraan para sa pagbili ng mga kalakal at serbisyo.

Bilang karagdagan, kapag sinusuri ang mga pondo ng badyet para sa pagbili ng kagamitan at iba pang ari-arian, sinusuri ng mga auditor kung ang kagamitang ito ay ginagamit para sa nilalayon nitong layunin. Ang legalidad ng pagbibigay ng naturang ari-arian para sa upa ay hindi makakatakas sa atensyon ng mga inspektor.

Artikulo 310 "Pagtaas sa halaga ng mga fixed asset" sa mga tuntunin ng mga pamumuhunan sa kapital. Kapag pinag-aaralan ang mga gastos sa pagsasagawa pagbuo ng kapital at overhaul, ang mga sumusunod na dokumento ay sinusuri:

- disenyo at pagtatantya ng dokumentasyon (kung kanino ito binuo at naaprubahan, kung ang mga kadahilanan ng conversion para sa tinantyang gastos ng konstruksiyon at pag-install ay gumagana, pati na rin ang mga limitadong gastos (nakaplanong akumulasyon, mga gastos sa overhead, mga gastos para sa muling pagbabayad ng mga karagdagang gastos sa panahon ng taglamig) wastong inilapat - mga kasunduan sa kontratista (tamang pagpapatupad at pagsunod sa mga tuntunin ng mga kontrata);

— mga lisensya ng mga kontratista upang magsagawa ng mga aktibidad (konstruksyon, konstruksyon at gawain sa pag-install);

— mga sertipiko ng pagtanggap ng gawaing isinagawa (f. KS-2);

— sertipiko ng pagbabayad para sa gastos ng natapos na konstruksiyon at pag-install ng mga gawa para sa buwan at mula sa simula ng taon sa kasalukuyang mga presyo (form KS-3);

kontrata para sa supply ng kagamitan alinsunod sa mga detalye disenyo at pagtatantya ng dokumentasyon;

- mga waybill para sa pagpapalabas ng mga materyales sa kahilingan ng mga kontratista.

Sa panahon ng pag-audit, ito ay itinatag kung paano tama at makatwirang isinulat ang institusyon mga mapagkukunan ng badyet para sa gawaing isinagawa, mga materyales para sa mga gawaing konstruksyon. Kung kinakailangan, ang aktwal na gawaing isinagawa ay sinusukat sa paghahanda intermediate act.

Kung mayroong mga sub-article 241 “Gratuitoous and irrevocable transfers to state and municipal organizations” at 242 “Gratuitoous and non-refundable transfers to organizations, except for state and mga organisasyong pambayan"Ang pagkakumpleto at pagiging maagap ng mga resibo, legalidad, kahusayan at nilalayong paggamit ng mga pondong ito ay sinusuri.

Mga sub-article 310 "Pagtaas sa halaga ng mga fixed asset", 320 "Pagtaas sa halaga ng hindi nasasalat na mga asset", 340 "Pagtaas sa halaga ng mga imbentaryo". Kapag pinag-aaralan ang mga gastos para sa mga ipinahiwatig na item, sinusuri nila ang pamamaraan para sa pagtatalaga ng ari-arian sa isang partikular na pangkat ng mga bagay ng mga hindi pinansyal na asset, pag-post, pagsulat, pamumura, imbentaryo, mga buwis. Pinag-aaralan ng mga auditor ang kawastuhan ng pag-uugnay sa mga gastos ng institusyon para sa pagbabayad para sa mga kontrata para sa pagkuha o paglikha ng mga bagay sa pamamagitan ng kontrata, na may kaugnayan sa hindi nasasalat na mga ari-arian, na walang materyal na istraktura at kung saan ang mga dokumentong nagpapatunay eksklusibong karapatan mga institusyon sa kanila.

nang detalyado

Kapag sinusuri ang naka-target na paggamit ng mga pondo sa mga institusyon ng pangangalagang pangkalusugan, ipinag-uutos na kontrolin ang naka-target na paggamit ng mga pondo mula sa pondo ng estado ng teritoryo ng sapilitang segurong medikal.

Tandaan na ang mga patnubay para sa pagtiyak ng naka-target at makatwirang paggamit ng mga pondo ng sapilitang sistema ng segurong medikal ay inaprubahan sa pamamagitan ng utos ng Federal Compulsory Medical Insurance Fund na may petsang Disyembre 9, 1999 N 105 "Sa Pagtiyak sa Rational Use of the Funds of the Compulsory Sistema ng Segurong Medikal”.

Sinusuri ang nilalayong paggamit ng mga pondo sa badyet

Sa kasong ito, dapat tandaan na ang utos ng Ministri ng Pananalapi ng Russia na may petsang Abril 26, 2001 N 35n ay inaprubahan ang Instruksyon sa pamamaraan para sa aplikasyon ng Federal Treasury ng mga mapilit na hakbang laban sa mga lumalabag. batas sa badyet Pederasyon ng Russia. Alinsunod dito, ang maling paggamit ng mga pondo ng badyet ay ipinahayag bilang:

- paggamit ng mga pondo ng badyet para sa mga layuning hindi ibinigay ng iskedyul ng badyet at mga limitasyon ng mga obligasyon sa badyet para sa kaukulang taon ng pananalapi;

- paggamit ng mga pondo sa badyet para sa mga layuning hindi itinatadhana sa mga naaprubahang pagtatantya ng kita at mga gastos para sa kaukulang taon ng pananalapi;

- paggamit ng mga pondo sa badyet para sa mga layuning hindi ibinigay ng kontrata (kasunduan) para sa pagkakaloob ng mga pautang sa badyet o mga pautang sa badyet;

- paggamit ng mga pondo sa badyet na natanggap sa anyo ng mga subsidyo o subvention para sa mga layuning hindi itinakda ng mga kondisyon para sa kanilang probisyon;

- ibang mga uri ng maling paggamit ng mga pondo sa badyet na itinatag ng batas sa badyet.

Ang mga pondong inilalaan mula sa badyet sa pagkakasunud-sunod ng tinantyang pagpopondo ng mga aktibidad ng mga institusyon ay badyet hanggang sa aktwal na paggamit nito at napapailalim sa kontrol kapwa sa mga tuntunin ng nilalayon na paggamit at sa mga tuntunin ng pamamaraan ng pagpopondo.

Ang mga konklusyon tungkol sa paggamit ng mga pondo sa badyet ay ginawa batay sa isang pagsusuri ng data sa financing, mga extract mula sa mga personal na account, pangunahing mga dokumento (mga tseke, mga order sa pagbabayad, mga order ng credit at debit, atbp.), Mga rehistro ng accounting at mga pahayag sa pananalapi.

Sinusuri ang organisasyon at pagpapanatili ng accounting at ang pagiging maaasahan ng pag-uulat

Sa yugtong ito, sinusuri nila kung ang mga kinakailangan ng Instruction N 25n ay natutugunan sa mga tuntunin ng pagkilala sa pagitan ng accounting para sa mga pondo na natanggap mula sa badyet at mula sa mga hindi-badyet na mapagkukunan, kung ang mga code para sa uri ng aktibidad ay wastong itinalaga.

Sa kurso ng pagsuri sa organisasyon ng accounting, pinag-aaralan nila ang istraktura ng serbisyo ng accounting, ang mga form at pamamaraan ng accounting. Kasabay nito, lumalabas: kung ang institusyon ay sumusunod sa iniaatas ng batas sa subordination ng punong accountant nang direkta sa ulo; kung ang mga paglalarawan ng trabaho para sa mga empleyado ng accounting ay naaprubahan; kung ang mga responsibilidad sa trabaho sa departamento ng accounting ay nahahati sa function. Sinusuri din nito ang pagkakaroon at pagsunod sa iskedyul ng daloy ng trabaho na inaprubahan ng pinuno, ang paggamit ng pinag-isang anyo ng dokumentasyon ng accounting sa pananalapi, accounting at pag-uulat, ang pagpapanatili ng mga rehistro ng accounting na ibinigay ng mga dokumento ng regulasyon. Ang kawastuhan at pagiging maagap ng pagpaparehistro ng journal-warrant, mga turnover sheet at ang pagsunod sa mga kabuuan ng mga turnover at balanse na ibinigay sa kanila na may sintetikong data ng accounting, ang pagsusulatan ng mga balanse sa simula ng taon sa mga balanse sa mga rehistro ng accounting para sa nakaraang taon ay sinisiyasat. Bilang karagdagan, susuriin ng mga controllers kung paano iniimbak ang mga dokumento sa itaas ng kasalukuyang taon at mga nakaraang taon.

Maaari ding suriin ng mga inspektor ang kawastuhan ng pagpapatupad ng mga pangunahing dokumento (ang kawastuhan ng pagpuno sa mga detalye, ang pagkakaroon ng mga pagwawasto na hindi tinukoy sa itinatag na paraan, ang pagiging tunay ng mga pirma ng mga opisyal at mga taong responsable sa pananalapi, ang kawastuhan ng mga kalkulasyon sa mga dokumento, ang pagiging maaasahan ng mga pangunahing dokumento).

Ang pagiging maaasahan ng mga transaksyon sa negosyo ay makikita sa pangunahing mga dokumento, kung kinakailangan, ay maaaring maitatag sa pamamagitan ng pagsasagawa ng mga cross-check ng mga katapat ng institusyon.

Pagbubuo ng mga resulta ng pagsubok

Sa kasamaang palad, ang mga deadline para sa paghahanda ng mga gawain sa pag-audit ay hindi legal na tinukoy. Sa pagsasagawa, mula sa isa at kalahati hanggang dalawang linggo.

Ang kilos ng rebisyon ay binubuo ng mga pambungad at naglalarawang bahagi. Ang una ay dapat maglaman ng: ang paksa ng rebisyon; petsa at lugar ng paggawa ng kilos; impormasyon tungkol sa kung sino at sa anong batayan ang nagsagawa ng pag-audit (numero at petsa ng paglabas ng sertipiko), isang sanggunian sa nakaplanong katangian ng pag-audit, sa gawain; na-audit na panahon at oras ng pag-audit; buong pangalan at mga detalye ng institusyon, TIN; kaakibat ng departamento at pangalan ng pangunahing organisasyon; impormasyon tungkol sa mga tagapagtatag; ang mga pangunahing layunin at aktibidad ng institusyon; impormasyon tungkol sa mga magagamit na lisensya; isang listahan at mga detalye ng lahat ng mga account sa mga institusyon ng kredito, isang listahan ng mga personal na account na binuksan sa mga katawan ng treasury; impormasyon tungkol sa kung sino sa panahon ng pag-audit ang may karapatan sa unang lagda at sino ang punong accountant, sino at kailan isinagawa ang nakaraang pag-audit at anong mga hakbang ang ginawa batay sa mga resulta nito.

Ang naglalarawang bahagi ng kilos ay kinabibilangan ng mga seksyong naaayon sa mga isyung inireseta sa programa ng pag-verify. Ang sumusunod na impormasyon ay dapat na naroroon dito: ang likas na katangian ng paglabag, kung kailan at sa pamamagitan ng kung anong mga utos ang sanhi nito, ano ang sanhi nito (isang paliwanag ng pinuno ng na-audit na institusyon bilang karagdagan sa kilos), ang mga kahihinatnan ng paglabag, kung paano maraming maling paggamit at mga parusa ang nabayaran sa panahon ng pag-audit (kung ginawa ang pagbabayad), anong mga hakbang ang tinanggap upang maalis ang paglabag bago matapos ang pag-audit. Tandaan na kapag tumutukoy sa anumang artikulo ng ECR, dapat ipahiwatig ng mga inspektor hindi lamang ang code ng artikulo, kundi pati na rin ang eksaktong pangalan nito.

Tiyaking mag-link sa nauugnay mga regulasyon na nilabag o hindi sinusunod, at sa mga panloob na dokumento ng institusyon na nagpapatunay sa katumpakan ng mga entry na ginawa sa akto (mga order, mga utos ng pinuno (kanyang mga kinatawan), ang pagpapatupad nito ay humantong sa maling paggamit ng mga pondo sa badyet).

Ang impormasyon tungkol sa mga paglabag ay makikita sa akto nang hiwalay para sa bawat katotohanan ng paglabag na may obligadong kalakip dito ng mga sertipikadong kopya ng mga dokumento na nagpapatunay sa katotohanan ng maling paggamit ng mga pondo sa badyet.

Ang mga opisyal ng institusyon ay may karapatan na maging pamilyar sa kilos sa loob ng isa hanggang tatlong araw. Kung hindi sila sumasang-ayon sa mga katotohanang nakasaad sa akto, maaari nilang lagdaan ito kasama ng kanilang mga komento. Ang mga komento ay maaaring buuin kaagad kapag nakilala ang aksyon o ipadala sa Accounts Chamber sa loob ng limang araw ng trabaho. Kung ang opisyal ay hindi sumang-ayon na lagdaan ang batas, kahit na may mga komento, ang mga controllers ay nagtatala ng pagtanggi na may obligadong indikasyon ng petsa, oras, mga pangyayari ng pagtanggi at ang data ng mga saksi.

Ang petsa ng pagtatapos ng pag-audit ay ang petsa kung saan ang Lupon ng Accounts Chamber ay gumawa ng desisyon sa mga resulta ng pag-audit, kung saan ipinapadala ang ulat ng pag-audit na nilagdaan ng Auditor ng Accounts Chamber. Matapos isaalang-alang ang lahat ng mga materyales, ang Lupon ay maaaring:

- gumawa ng desisyon na kumpletuhin ang pag-audit o ipagpatuloy ang pag-audit na may pag-apruba ng programa ng karagdagang malalim na pag-audit;

- magpadala ng pagsusumite sa institusyon upang magsagawa ng mga hakbang upang matigil ang mga natukoy na paglabag, mabayaran ang pinsalang dulot at panagutin ang mga may kasalanan (Artikulo 23 ng Batas). Ang pagsusumite ay dapat isaalang-alang sa loob ng panahong tinukoy dito (kung ang panahon ay hindi tinukoy, sa loob ng 20 araw mula sa petsa ng pagtanggap). O desisyon at ang mga hakbang para sa pagpapatupad nito ay dapat ipaalam sa Accounts Chamber;

- sa kaso ng pagtuklas sa mga inspeksyon na pasilidad ng mga paglabag sa pang-ekonomiya, pananalapi, komersyal at iba pang mga aktibidad na nagdudulot ng direktang pinsala sa estado at nangangailangan ng agarang pagsugpo sa bagay na ito, gayundin sa mga kaso ng sinadya o sistematikong hindi pagsunod sa pamamaraan at mga deadline para sa pagsasaalang-alang ng mga pagsusumite mula sa Accounts Chamber, na lumilikha ng mga hadlang sa pagsasagawa ng mga hakbang sa pagkontrol, ang Accounts Chamber ay may karapatan na magbigay sa mga administrasyon ng mga institusyong sinusuri ng mga nagbubuklod na kautusan (Artikulo 24 ng Batas);

- ipadala ang mga resulta ng pag-audit sa isang mas mataas na organisasyon;

- magpadala ng mga materyales sa mga ahensyang nagpapatupad ng batas;

- magpadala ng mga materyales batay sa mga resulta ng mga hakbang sa pagkontrol sa inspektor ng buwis (alinsunod sa Kasunduan sa pamamaraan para sa pakikipag-ugnayan sa pagitan ng Accounts Chamber at ng Ministry of the Russian Federation para sa mga buwis at bayad na may petsang Hulyo 10, 2001 N 01-810 / 15 at BG-16-06 / 70) .

Pakitandaan: Ang Accounts Chamber ay walang karapatan na maglapat ng mga parusa sa institusyon. Ang Code of Administrative Offenses sa kasong ito ay nagbibigay lamang ng posibilidad na magpataw ng multa para sa hindi pagsunod sa mga utos, kinakailangan, tagubilin, at pagsusumite na inisyu ng Accounts Chamber (clause 1, artikulo 19.4, clause 1, artikulo 19.5, artikulo 19.6 ng Code of Administrative Offenses ng Russian Federation). Gayunpaman, sa anumang kaso, ang mga naturang kaso ay isinasaalang-alang ng korte (clause 1, artikulo 23.1 ng Code of Administrative Offenses ng Russian Federation), ang Accounts Chamber ay maaari lamang gumuhit ng mga protocol sa mga administrative offense (clause 5 ng artikulo 28.3 ng Code of Administrative Offenses ng Russian Federation). Totoo, sa kaso ng paulit-ulit na hindi pagtupad o hindi wastong pagtupad sa mga tagubilin ng mga auditor, ang kolehiyo ng Accounts Chamber ay maaaring magpasya na suspindihin ang lahat ng mga uri ng pagbabayad sa pananalapi at mga transaksyon sa pag-aayos sa mga account ng mga institusyong sinusuri (Artikulo 24 ng Batas), na dati nang nakakuha ng pahintulot ng State Duma.

Tandaan na ang batas ay hindi nagbibigay para sa posibilidad ng mga apela (mga ulat), mga desisyon ng Accounts Chamber sa administrative order. Tanging ang kolehiyo ng Accounts Chamber ang maaaring magkansela ng utos o gumawa ng mga pagbabago dito (Artikulo 24 ng Batas). Tungkol sa hudisyal na apela, pagkatapos ay ang order lamang ang maaaring kanselahin. Kadalasan ay walang kabuluhan na bumaling sa mga tagapaglingkod ng Themis para sa pagkansela ng mga representasyon, mga utos na magsagawa ng inspeksyon (decree ng Federal Antimonopoly Service ng Moscow District noong Enero 18, 2005 kung sakaling N KA-A40 / 12501-04).

A.V. Blikanov,

nangungunang espesyalista ng Chamber of Control and Accounts

Republika ng Kabardino-Balkarian

“Budget accounting”, N 6, Hunyo 2007

Mga pagsusuri sa PCB

Mga pagsusuri sa mga institusyong pangbadyet: Kontrolin ang mga katawan ng mga lehislatibo (kinatawan) na mga katawan

Bilang resulta ng pagbabago legal na katayuan mga institusyon ng estado (munisipyo) alinsunod sa Batas 83-FZ, ang mga institusyong pambadyet ay tumigil na maging mga tatanggap ng mga pondo sa badyet alinsunod sa Budget Code ng Russian Federation (simula dito - ang RF BC). Nabawasan ba nito ang listahan ng mga kumokontrol na organisasyon na sumusuri sa paggamit ng mga pondo sa badyet ng mga institusyon?

Ang Kabanata 26 ng RF BC ay nagsasaad na ang kontrol sa pananalapi ng estado (munisipyo) ay isinasagawa ng mga sumusunod na katawan:

— mga katawan ng kontrol ng mga katawan ng pambatasan (kinatawan);

— Serbisyong Pederal para sa Pangangasiwa sa Pinansyal at Badyet;

— Federal Treasury;

— mga awtoridad sa pananalapi mga paksa ng Russian Federation at mga munisipalidad at (o) mga katawan na pinahintulutan ng mga ito;

- ang mga pangunahing tagapamahala, tagapamahala ng mga pondo sa badyet.

Sa kasamaang palad, ang delimitasyon ng mga kapangyarihan ng mga katawan na ito kasalukuyang batas ay lubhang malabo, na humahantong sa mga walang katotohanan na sitwasyon kung saan ang parehong institusyon ay sunud-sunod o kahanay na sinusuri ng ilang mga katawan mula sa listahan sa itaas. Kaugnay nito, dapat na maunawaan ng mga tagapamahala at punong accountant ng mga institusyong pambadyet kung ano, sino at paano ang may karapatang magsuri, gayundin kung sino, para sa ano at paano responsable para sa mga resulta ng tseke.

Ang artikulong ito ay tumatalakay sa mga isyung nauugnay sa mga inspeksyon na isinagawa ng mga control body ng mga legislative (representative) na katawan.

Ang mga kapangyarihan ba ng kontrol at mga katawan ng accounting ay pinalawak sa mga institusyong pambadyet kaugnay ng pagbabago sa legal na katayuan ng mga institusyong pambadyet?

Oo, nagkakalat sila.

Sa pangkalahatan, ang kasalukuyang batas ay nagbibigay sa mga control body na ito ng medyo malawak na kapangyarihan. Kaya, ang mga kapangyarihan sa pagkontrol ng Accounts Chamber alinsunod sa Artikulo 12 ng Batas 4-FZ ay nalalapat sa lahat ng mga katawan at institusyon ng estado sa Russian Federation, mga pederal na extra-budgetary na pondo, mga korporasyon ng estado at mga kumpanya ng estado. Bilang karagdagan, ang mga kapangyarihan sa pagkontrol ng Accounts Chamber ay umaabot din sa mga lokal na pamahalaan, negosyo, organisasyon, bangko, Mga kompanya ng seguro at iba pang institusyong pinansyal at kredito, kanilang mga unyon, asosasyon at iba pang asosasyon, anuman ang uri at anyo ng pagmamay-ari, mga pampublikong asosasyon, mga pondong hindi pang-estado, iba pang hindi estado mga non-profit na organisasyon kung sila ay tumanggap, maglipat, gumamit ng mga pondo mula sa pederal na badyet o gumamit pederal na ari-arian o pamahalaan ito, at mayroon ding buwis, kaugalian at iba pang mga pribilehiyo at pakinabang na ibinibigay ng pederal na batas o pederal na mga katawan ng pamahalaan.

Ang mga katawan ng kontrol at accounting ng mga nasasakupang entidad ng Russian Federation at mga munisipalidad ay pinagkalooban din ng medyo malawak na kapangyarihan sa pagkontrol. Kaya, ayon sa talata 4 ng artikulo 9 ng Batas 6-FZ, ang kontrol sa pananalapi ng estado at munisipyo ay isinasagawa ng mga kontrol at mga katawan ng accounting:

- may kaugnayan, kabilang ang mga institusyon ng estado (munisipyo), pati na rin ang iba pang mga organisasyon, kung gumagamit sila ng ari-arian na pag-aari ng estado (munisipal) na pag-aari ng kaukulang paksa ng Russian Federation (pagbuo ng munisipyo);

- may kaugnayan sa iba pang mga organisasyon sa pamamagitan ng pagsuri sa pagsunod sa mga kondisyon para sa kanilang pagtanggap ng mga subsidyo, mga pautang, mga garantiya sa gastos ng may-katuturang badyet upang makontrol ang mga aktibidad ng mga pangunahing tagapamahala (manager) at mga tatanggap ng mga pondo mula sa badyet ng isang constituent entity ng Russian Federation o ang lokal na badyet na nagbigay ng mga pondong ito, sa mga kaso kung saan posible ang mga inspeksyon ng mga organisasyong ito ay itinatag sa mga kontrata para sa pagkakaloob ng mga subsidyo, pautang, garantiya sa gastos ng nauugnay na badyet.

Tandaan na ang mga aktibidad ng mga control at accounting body ng mga constituent entity ng Russian Federation at mga munisipalidad ay kinokontrol hindi lamang ng Batas 6-FZ, kundi pati na rin ng mga kaugnay na batas ng mga constituent entity ng Russian Federation at mga legal na regulasyon ng mga munisipalidad, na hindi dapat sumalungat sa Batas 6-FZ. Halimbawa, sa rehiyon ng Omsk, pinagtibay ang Batas ng rehiyon ng Omsk na may petsang Setyembre 28, 2011 No. 1389-OZ "Sa Kamara ng Kontrol at Mga Account ng Rehiyon ng Omsk", at ang Regulasyon sa Kamara ng Kontrol at Mga Account ng lungsod ng Omsk ay inaprubahan ng Desisyon ng Omsk City Council na may petsang Oktubre 10, 2001 No. 409 (noong Setyembre 2011, ang bagong edisyon nito ay pinagtibay).

Ano ang maaaring makontrol at suriin ng mga awtoridad sa accounting?

Dahil ang mga institusyong pambadyet ay tumigil na sa pagiging tumatanggap ng mga pondong pambadyet alinsunod sa RF BC, ang mga pagsusuri upang matukoy ang mga katotohanan ng maling paggamit ng mga pondong pambadyet kaugnay ng mga institusyong ito ay hindi maaaring isagawa.

Samantala, isa sa mga gawain ng mga kontrol at mga katawan ng accounting ay upang kontrolin ang legalidad at kahusayan ng paggamit ng mga pondo ng badyet at munisipal na ari-arian ng estado (Artikulo 2 ng Batas 4-FZ, Artikulo 9 ng Batas 6-FZ). Ang pangunahing problema sa bagay na ito ay ang pamantayan para sa pagiging epektibo ng paggamit ng mga pondo o ari-arian ay hindi legal na itinatag at tinutukoy ng mga awtoridad sa kontrol at accounting para sa bawat layunin ng pag-audit.

Sa kanilang mga aktibidad, ang mga katawan ng kontrol at accounting ay ginagabayan hindi lamang ng mga batas at regulasyong ligal na kilos, kundi pati na rin ng mga pamantayan ng panlabas na kontrol ng estado (munisipyo) (Artikulo 10 ng Batas 4-FZ, Artikulo 11 ng Batas 6-FZ ), na inaprubahan ng kontrol at mga katawan ng accounting nang nakapag-iisa.

Kaya, inaprubahan ng Collegium of the Accounts Chamber ng Russian Federation ang pamantayang kontrol sa pananalapi SFC 101 " Pangkalahatang tuntunin pagsasagawa ng mga hakbang sa pagkontrol. Alinsunod sa sugnay 2.4. ng pamantayang ito, ang mga hakbang sa kontrol ng Accounts Chamber ng Russian Federation ay inuri bilang pag-audit sa pananalapi (pagsusuri sa pagiging maaasahan ng mga pahayag sa pananalapi, ang legalidad ng pagbuo at paggamit pampublikong pondo), performance audit (pagtukoy sa bisa ng paggamit ng pampublikong pondo) at strategic audit (komprehensibong pagtatasa ng posibilidad na makamit ang mga layunin sa isang napapanahong paraan batay sa pagtatasa ng mga pagkakataon at kahihinatnan).

Ang kahulugan ng pagiging epektibo ng mga pampublikong paggasta ay ibinibigay sa pamantayan ng kontrol sa pananalapi SFC 104 "Pag-audit sa pagiging epektibo ng paggamit ng mga pampublikong pondo" (inaprubahan ng Lupon ng Accounts Chamber ng Russian Federation noong Hunyo 9, 2009, protocol No. 31K (668)).

Ayon sa sugnay 3.1. Standard 104, ang pagiging epektibo ng paggamit ng mga pampublikong pondo ay nailalarawan sa pamamagitan ng ratio sa pagitan ng mga resulta ng paggamit ng mga pampublikong pondo at ang mga gastos ng kanilang tagumpay. Ang kahusayan ay nailalarawan sa pamamagitan ng:

- cost-effectiveness (clause 3.2.): ang paggamit ng pampublikong pondo ay matipid kung ang na-audit na bagay ay nakamit ang tinukoy na mga resulta gamit ang kanilang pinakamaliit na halaga (absolute savings) o mas mataas na mga resulta gamit ang isang naibigay na halaga ng pampublikong pondo (relative savings);

- pagiging produktibo (sugnay 3.3.): ang paggamit ng mga pampublikong pondo ay maaaring masuri bilang produktibo sa kaso kung ang halaga ng mga mapagkukunan sa bawat yunit ng mga produkto na ginawa at mga serbisyo na ibinigay o ang dami ng mga produkto na ginawa o mga serbisyo na ibinigay sa bawat yunit ng mga gastos ay magiging pantay. sa o mas mababa kaysa sa kaukulang nakaplanong mga tagapagpahiwatig;

- pagganap (sugnay 3.4.): natutukoy ang pagganap sa ekonomiya sa pamamagitan ng paghahambing ng nakamit at nakaplanong resulta ng ekonomiya ng paggamit ng mga pampublikong pondo o mga aktibidad ng mga pasilidad na kumikilos bilang mga partikular na produkto ng aktibidad (mga dami ng mga kalakal na ginawa at mga serbisyong ibinigay, ang bilang ng mga taong nakatanggap ng mga serbisyo, atbp.). P.).

Ang Batas 6-FZ sa mga kapangyarihan ng kontrol at mga katawan ng accounting (Artikulo 9) ay nagpapahiwatig din ng kontrol sa legalidad, bisa (kahusayan at ekonomiya) ng paggamit ng mga pondo sa badyet. Kasabay nito, ang kahulugan ng pagiging epektibo ng paggamit ng mga pampublikong pondo sa mga pamantayan ng kontrol at mga katawan ng accounting ng mga nasasakupang entidad ng Russian Federation at mga munisipalidad ay malinaw na magiging katulad sa mga kahulugan sa itaas. Halimbawa, ayon sa sugnay 1.2. Ang pamamaraan para sa pagsasagawa ng isang pag-audit ng pagiging epektibo ng paggamit ng mga pondo sa badyet ng Chamber of Control and Accounts ng Omsk Region binigay na utos ay inangkop sa batas ng rehiyon ng Omsk at lokal na kilos ng Chamber of Control and Accounts ng Omsk Region na may bersyon ng financial control standard ng Accounts Chamber ng Russian Federation No. 104 "Pagsasagawa ng audit ng pagiging epektibo ng paggamit ng mga pampublikong pondo".

Malinaw, sa kaso ng mga institusyong pambadyet, ang pag-audit sa pagganap ang magiging pinakamahalagang direksyon.

Anong mga aksyon ang maaaring gawin ng mga awtoridad sa kontrol at accounting sa kurso ng mga hakbang sa pagkontrol?

Sa ganitong diwa, ang kasalukuyang batas ay nagbibigay ng kontrol at mga katawan ng accounting na may medyo malawak na mga karapatan (Artikulo 26 ng Batas 4-FZ, Artikulo 14 ng Batas 6-FZ). Bilang karagdagan sa katotohanan na ang mga awtoridad sa kontrol at accounting ay may karapatang magpadala ng mga kahilingan at nangangailangan ng nakasulat na mga paliwanag, sila, bukod sa iba pang mga bagay, ay may karapatang:

- malayang bumisita sa mga katawan ng estado, negosyo, institusyon at organisasyon, anuman ang pagmamay-ari, pumasok sa anumang produksyon, bodega, kalakalan at opisina, maliban kung itinakda ng batas ng Russian Federation,

— upang i-seal ang mga cash desk, cash register at lugar ng opisina, bodega at archive, at kung may nakitang mga peke, pamemeke, pagnanakaw at pang-aabuso, kumpiskahin Mga kinakailangang dokumento, na nag-iiwan sa mga kaso ng isang pagkilos ng pag-agaw at mga kopya o isang imbentaryo ng mga nasamsam na dokumento.

Dapat tandaan na alinsunod sa talata 8 ng Artikulo 9 ng Accounting Law, ang mga pangunahing dokumento sa accounting ay maaari lamang kunin ng mga katawan ng pagtatanong, paunang pagsisiyasat at mga tagausig, mga korte, mga inspektor ng buwis at mga internal affairs body batay sa kanilang mga desisyon alinsunod sa batas ng Russian Federation.

Dapat ding tandaan na ang aktwal na pamamaraan para sa pagsusuri ng mga kontrol at mga katawan ng accounting ay hindi kinokontrol ng batas at kinokontrol ng mga panloob na dokumento ng kontrol at mga katawan ng accounting (mga regulasyon, pamantayan, atbp.)

Paano kinokontrol ang dalas at tagal ng mga inspeksyon?

Ang pamamaraan para sa dalas at tagal ng mga inspeksyon ay hindi kinokontrol ng kasalukuyang batas.

Ang mga katawan ng kontrol at accounting ay isinasagawa ang kanilang mga aktibidad batay sa mga plano na independiyenteng binuo nila (Artikulo 10 ng Batas 4-FZ, Artikulo 12 ng Batas 6-FZ).

Anong mga dokumento ang iginuhit batay sa mga resulta ng pag-audit o pag-verify?

Kapag nagsasagawa ng isang panukalang kontrol, ang katawan ng kontrol at accounting ay gumuhit ng isang aksyon.

Dapat pansinin na ang pamamaraan para sa pamilyar sa mga na-audit na organisasyon sa mga kilos, ang pamamaraan para sa pagsasaalang-alang ng mga pagtutol at hindi pagkakasundo ay hindi itinatag ng kasalukuyang batas.

Halimbawa, ang mga isyu sa pagsasagawa ng mga hakbang sa pagkontrol ng Accounts Chamber ng Russian Federation ay kinokontrol ng Mga Regulasyon ng Accounts Chamber ng Russian Federation (inaprubahan ng Resolution of the Collegium of the Accounts Chamber ng Russian Federation na may petsang 04.04.2003 No. 8). Kaya, ayon sa Artikulo 5.8.1 ng regulasyong ito, ang mga opisyal ng mga na-audit na organisasyon ay pamilyar sa mga ulat ng pag-audit sa loob ng isang panahon na hindi hihigit sa isang araw mula sa petsa ng pagsusumite nito, sa kaso ng isang malaking halaga ng impormasyon - hanggang 3 araw. Ang mga nakasulat na komento sa ulat ng pag-audit ay ipinapadala sa Accounts Chamber sa loob ng 5 araw ng trabaho mula sa petsa ng pagsusumite ng ulat. Ang Auditor ng Accounts Chamber, sa loob ng 5 araw ng trabaho mula sa petsa ng pagtanggap, ay naghahanda ng opinyon, na maaaring ipadala sa taong sinusuri.

Ang mga katulad na dokumento ay tinatanggap ng mga control at accounting body ng mga paksa ng federation at munisipyo. Kaya, ayon sa sugnay 4.11 ng Pamamaraan para sa paghahanda at pagsasagawa ng mga hakbang sa kontrol, pag-formalize, pag-apruba at pagpapatupad ng kanilang mga resulta ng Chamber of Control and Accounts ng Omsk Region, ang mga paliwanag at komento mula sa pinuno ng na-audit na organisasyon ay isinumite sa loob ng pitong nagtatrabaho. araw mula sa petsa ng pagtanggap ng akto, ay naka-attach sa akto sa hinaharap ay isang mahalagang bahagi nito.

Ang kasalukuyang batas ay nagtatatag na, batay sa mga resulta ng mga hakbang sa pagkontrol, ang kontrol at mga awtoridad sa accounting ay bubuo ng isang presentasyon o pagtuturo.

Ang pagsusumite ay isinumite para sa pagsasaalang-alang nito at paggawa ng mga hakbang upang maalis ang natukoy na mga paglabag at pagkukulang, maiwasan ang materyal na pinsala o mabayaran ang pinsalang dulot nito, upang panagutin ang mga opisyal na responsable para sa mga paglabag, pati na rin ang mga hakbang upang sugpuin, alisin o maiwasan ang mga paglabag (talata 1 artikulo 23 ng Batas 4-FZ, talata 1 ng artikulo 16 ng Batas 6-FZ).

Ang pagsusumite ng Accounts Chamber ng Russian Federation ay dapat isaalang-alang sa loob ng panahong tinukoy sa pagsusumite o, kung ang panahon ay hindi tinukoy, sa loob ng 20 araw. Ang desisyon na ginawa sa pagsusumite ay dapat ipaalam kaagad sa Accounts Chamber (talata 2 ng artikulo 23 ng Batas 4-FZ).

Sa pagsusumite ng mga awtoridad sa kontrol at accounting ng mga nasasakupang entidad ng Russian Federation o munisipalidad, sa loob ng isang buwan mula sa petsa ng pagtanggap ng pagsusumite, ang mga na-audit na organisasyon ay kinakailangang ipaalam sa awtoridad sa kontrol at accounting sa pagsulat ng mga desisyon at hakbang. kinuha bilang resulta ng pagsasaalang-alang sa pagsusumite (sugnay 3, artikulo 16 ng Batas 6-FZ ).

Ang utos ay ginawa sa kaso ng pagtuklas ng mga paglabag na nangangailangan ng mga kagyat na hakbang upang sugpuin at pigilan ang mga ito, gayundin sa kaso ng pagharang sa pagsasagawa ng mga hakbang sa pagkontrol (talata 1 ng artikulo 24 ng Batas 4-FZ, talata 4 ng artikulo 16 ng Batas 6-FZ). Ang Batas 4-FZ ay nagbibigay din na ang isang utos ay maaaring gawin sa mga kaso ng sinadya o sistematikong hindi pagsunod sa pamamaraan at mga deadline para sa pagsasaalang-alang ng mga pagsusumite mula sa Accounts Chamber.

Ang utos ay obligado para sa pagpapatupad at dapat isagawa sa loob ng mga limitasyon sa oras na itinatag dito (talata 1 ng artikulo 23 ng Batas 4-FZ, talata 7 ng artikulo 16 ng Batas 6-FZ).

Responsibilidad batay sa mga resulta ng pag-audit ng mga katawan ng kontrol at accounting

Ang isyu ng pagdadala sa pananagutang kriminal ay napagpasyahan ng mga ahensyang nagpapatupad ng batas. Ayon sa kasalukuyang batas, kung sa panahon ng pagsasagawa ng mga hakbang sa kontrol ay nahayag ang mga katotohanan ng paglabag sa mga batas, kung saan makikita ang mga palatandaan ng isang krimen o pagkakasala sa katiwalian, agad na inilipat ng mga awtoridad sa kontrol at accounting ang mga materyales sa mga ahensyang nagpapatupad ng batas (Artikulo 15, Artikulo 23 ng Batas 4-FZ, talata 8 artikulo 16 ng Batas 6-FZ).

Isinasaalang-alang ang isyu ng pagdadala sa responsibilidad ng administratibo, muli naming iginuhit ang iyong pansin sa katotohanan na ang mga institusyong pambadyet ay hindi tumatanggap ng mga pondong pambadyet alinsunod sa batas ng badyet ng Russian Federation, at samakatuwid ay responsibilidad alinsunod sa Mga Artikulo 15.14 (Maling paggamit ng badyet. mga pondo at mga di-badyet na pondo ng estado), 15.15 ( Paglabag sa deadline para sa pagbabalik ng mga pondo sa badyet na natanggap sa isang refundable na batayan), 15.16 (Paglabag sa mga tuntunin para sa paglilipat ng mga bayarin para sa paggamit ng mga pondo ng badyet) ay hindi nalalapat sa kanila.

Gayunpaman, sa kurso ng pagsasagawa ng mga hakbang sa kontrol na may kaugnayan sa mga institusyong pangbadyet, ang mga sitwasyon ay malamang na bumubuo ng mga paglabag sa administratibo laban sa pamamaraan ng pamamahala (Kabanata 19 ng Code of Administrative Offenses ng Russian Federation), lalo na:

|

Artikulo ng Code of Administrative Offenses ng Russian Federation |

Parusa |

|

Bahagi 1 Art. 19.4 Pagsuway sa isang legal na utos o kahilingan ng isang opisyal ng katawan na nag-eehersisyo pangangasiwa ng estado(kontrol) |

Para sa mga opisyal - isang administratibong multa mula 2000 hanggang 4000 rubles |

|

Bahagi 1, Artikulo 19.4.1 Paghadlang sa mga lehitimong aktibidad ng isang opisyal ng isang katawan ng kontrol (superbisyon) ng estado upang magsagawa ng mga inspeksyon o pag-iwas sa mga naturang inspeksyon |

Para sa mga opisyal - isang administratibong multa mula 2,000 hanggang 4,000 rubles, para sa mga ligal na nilalang - mula 5,000 hanggang 10,000 rubles |

|

Bahagi 2 ng Artikulo 19.4.1 Mga Aksyon (hindi pagkilos) na ibinigay sa Bahagi 1 ng Artikulo 19.4.1, na nagreresulta sa imposibilidad ng pagsasagawa o pagkumpleto ng inspeksyon |

Para sa mga opisyal - isang administratibong multa sa halagang 5,000 hanggang 10,000 rubles, para sa mga ligal na nilalang - isang administratibong multa mula 20,000 hanggang 50,000 rubles |

|

Bahagi 3 Artikulo 19.4.1 Paulit-ulit na paggawa ng isang administratibong pagkakasala sa ilalim ng Bahagi 2 Artikulo 19.4.1 |

Para sa mga opisyal - isang administratibong multa sa halagang 10,000 hanggang 20,000 rubles o disqualification hanggang 6 na buwan, para sa mga legal na entity - isang administratibong multa mula 50,000 hanggang 100,000 rubles |

|

Bahagi 1 Artikulo 19.5 Pagkabigong sumunod sa itakda ang oras legal na utos (decree, presentasyon, desisyon) ng katawan (opisyal) na nagsasagawa ng pangangasiwa (kontrol) ng estado upang maalis ang mga paglabag sa batas |

Para sa mga opisyal - isang administratibong multa mula 1,000 hanggang 2,000 rubles o disqualification hanggang 3 taon, para sa mga legal na entity - isang administratibong multa mula 10,000 hanggang 20,000 rubles |

|

19.6 Pagkabigong gumawa ng mga hakbang upang maalis ang mga sanhi at kundisyon na nag-ambag sa paggawa ng isang administratibong pagkakasala |

Para sa mga opisyal - isang administratibong multa sa halagang 4,000 hanggang 5,000 rubles |

Dapat pansinin na ayon sa subparagraph 3, talata 5, artikulo 28.3 ng Code of Administrative Offenses ng Russian Federation, ang karapatang gumuhit ng mga protocol sa mga administratibong pagkakasala na ibinigay para sa mga artikulo 15.14-15.16, bahagi 1 ng artikulo 19.4, bahagi 1 ng artikulo 19.5, ang artikulo 19.6 ay ibinibigay sa mga inspektor ng Accounts Chamber RF.

Alinsunod sa subparagraph 9, paragraph 1, artikulo 14 ng Batas 6-FZ, ang mga opisyal ng control at accounting body ng mga constituent entity ng Russian Federation at mga munisipalidad ay may karapatang gumuhit ng mga protocol sa mga paglabag sa administratibo, kung ang naturang karapatan ay na ibinigay ng batas ng Russian Federation. Ang kasalukuyang batas ay hindi nagbibigay ng ganoong karapatan.