Întreprinderea efectuează o inspecție programată de către Camera de Control și Conturi a orașului (KSP). Ordinul privind efectuarea unui audit și Programul pentru efectuarea unui audit asupra anumitor aspecte de ordin financiar și financiar activitate economicăîntreprinderilor. Este CSP obligat să furnizeze o listă de documente necesare pentru verificare? Poate o întreprindere să refuze să furnizeze documente fără o astfel de listă?

Răspuns

În conformitate cu paragraful 4 al articolului 9 din Legea nr. 6-FZ , controlul financiar extern efectuat de organele de control şi contabilitate poate fi efectuat în raport cu instituţiile de stat (municipale) şi întreprinderi unitare al subiectului corespunzător al Federației Ruse (formația municipală), precum și al altor organizații, dacă folosesc proprietatea care este în proprietatea de stat (municipală) a subiectului corespunzător al Federației Ruse (formația municipală).

La conducere măsură de control organul de control și contabilitate întocmește un act (acte) corespunzător, care se aduce la cunoștința conducătorilor organelor și organizațiilor auditate (clauza 2, art. 10 din Legea nr. 6-FZ). Procedura de transmitere a acestor solicitări de către autoritățile de control și contabilitate este determinată de legile subiecților Federația Rusă sau actele juridice de reglementare municipale și reglementările autorităților de control și contabilitate (art. 15 din Legea nr. 6-FZ).

În același timp, legislația federală nu stabilește obligația CSP de a furniza o listă a documentelor necesare verificării.

De asemenea, este important de reținut că nedepunerea sau transmiterea în timp util a informațiilor (informațiilor) către organul de control și contabilitate, a căror transmitere este prevăzută de lege și este necesară pentru implementarea de către acest organ a activitate juridică, precum și furnizarea unor astfel de informații (informații) într-o formă incompletă sau denaturată, implică un avertisment sau impunerea unei amenzi administrative funcționarilor în valoare de 300 până la 500 de ruble și persoanelor juridice - de la 3.000 la 5.000 de ruble. . (Articolul 19.7 din Codul contravențiilor administrative al Federației Ruse).

Motivul pentru această poziție este prezentat mai jos în materialele sistemului Glavbukh

1. Articolul 38 din Legea din 6 octombrie 2003 nr. 131-FZ „Cu privire la principiile generale de organizare administrația localăÎn Federația Rusă”

"unu. Organul de control și contabilitate al formației municipale este format din organul reprezentativ al formației municipale.

2. Procedura de organizare și funcționare a organismului de control și contabilitate al unei formațiuni municipale este determinată de prezenta lege federală, alte legi federale și alte acte juridice de reglementare ale Federației Ruse, acte juridice de reglementare municipale. În cazurile și în modul prevăzute de legile federale, reglementare legală organizarea si activitatile organelor de control si contabilitate municipii se realizează și prin legile subiectului Federației Ruse*”.

2. Legea nr. 6-FZ din 07.02.2011 „Cu privire la principiile generale de organizare și activități ale organelor de control și contabilitate ale entităților constitutive ale Federației Ruse și ale municipalităților”

„Articolul 5. Componența și structura organelor de control și contabilitate

(1) Organul de control și conturi al unui subiect al Federației Ruse este format ca parte a președintelui, auditorilor și personalului organului de control și conturi. Legea entității constitutive a Federației Ruse poate prevedea o funcție de vicepreședinte al organismului de audit și contabilitate al entității constitutive a Federației Ruse în componența organului de control și contabilitate al entității constitutive a Federației Ruse .

(2) Organul de control și conturi al unei formațiuni municipale se formează ca parte a președintelui și aparatului organului de control și conturi. Statutul formației municipale sau actul juridic de reglementare al organului reprezentativ al formației municipale poate prevedea o funcție de vicepreședinte al organului de control și conturi al formației municipale, precum și funcțiile de cenzori ai organului de control și contabilitate. organ de conturi în componența organului de control și conturi.

3. Funcțiile de președinte, vicepreședinte și cenzori ai organului de control și contabilitate pot fi atribuite, respectiv, pozitii guvernamentale subiect al Federației Ruse sau poziții municipale în conformitate cu legea subiectului Federației Ruse sau un act juridic de reglementare al organismului reprezentativ al municipalității în conformitate cu legea subiectului Federației Ruse.

4. Durata mandatului președintelui, vicepreședintelui și auditorilor organului de control și contabilitate este stabilită prin legea entității constitutive a Federației Ruse sau, respectiv, prin actul juridic de reglementare municipal, și nu trebuie să fie mai mică decât durata de biroul organului legislativ (reprezentant).

5. Structura organismului de control și contabilitate este determinată în modul prevăzut de legea entității constitutive a Federației Ruse sau de actul juridic de reglementare al organismului reprezentativ al municipalității.

6. Aparatul organului de control și contabilitate include inspectori și alți salariați cu normă întreagă. Inspectorilor organelor de control și contabilitate li se încredințează responsabilitatea pentru organizarea și efectuarea directă a controlului financiar extern de stat sau municipal, în competența organului de control și contabilitate relevant.

7. Personalul organului de control și contabilitate al entității constitutive a Federației Ruse este stabilit printr-un act juridic al organului legislativ (reprezentant). puterea statului subiect al Federației Ruse în conformitate cu legea subiectului Federației Ruse.

8. Încadrarea organului de control și contabilitate al formației municipale se stabilește prin actul juridic de reglementare al organului de reprezentare al formației municipale.

9. Drepturile, îndatoririle și responsabilitățile angajaților organelor de control și contabilitate sunt determinate de prezenta lege federală, legislație privind serviciu civil, legislatie privind serviciu municipal, dreptul muncii si alte acte juridice normative care contin norme de drept al muncii.

10. În organul de control și contabilitate se poate constitui un organ colegial (colegium). Corpul colegial (colegiul) consideră cel mai mult întrebări importante activitățile organului de control și contabilitate, inclusiv problemele de planificare și organizare a activităților acestuia, metodologia activităților de control. Competența și procedura pentru activitatea unui organism colegial (colegiu) sunt determinate, respectiv, de legea entității constitutive a Federației Ruse sau de un act juridic de reglementare al organismului reprezentativ al municipalității și (sau) de reglementări a organului de control şi contabilitate.

Articolul 9

(1) Organul de control și contabilitate al unei entități constitutive a Federației Ruse exercită următoarele atribuții principale:

1) controlul asupra execuției bugetului subiectului Federației Ruse și al bugetului fondului extrabugetar de stat teritorial;

2) examinarea proiectelor de lege privind bugetele unei entități constitutive a Federației Ruse și a proiectelor de legi privind bugetele unui fond extrabugetar de stat teritorial;

3) verificarea externă a raportului anual privind execuția bugetului subiectului Federației Ruse, raportul anual privind execuția bugetului fondului nebugetar de stat teritorial;

4) organizarea și exercitarea controlului asupra legalității, eficacității (eficienței și economiei) utilizării fondurilor bugetare ale unei entități constitutive a Federației Ruse, fondurilor bugetare ale fondurilor extrabugetare ale statului teritorial și ale altor surse prevăzute de legislația Federația Rusă;

5) control asupra respectării procedurii stabilite pentru gestionarea și înstrăinarea proprietății care sunt deținute de stat de o entitate constitutivă a Federației Ruse, inclusiv rezultatele protejate activitate intelectualăși mijloace de individualizare aparținând subiectului Federației Ruse;

6) evaluarea eficienței furnizării de impozite și alte beneficii și beneficii, împrumuturi bugetare pe cheltuiala bugetului entității constitutive a Federației Ruse, precum și evaluarea legalității furnizării de garanții și garanții de stat sau asigurarea îndeplinirii obligațiilor de către alte mijloace pentru tranzacţiile efectuate de persoane juridice şi antreprenori individuali pe cheltuiala bugetului entității constitutive a Federației Ruse și a proprietății de stat a entității constitutive a Federației Ruse;

7) expertiza financiară și economică a proiectelor de legi ale unei entități constitutive a Federației Ruse și acte juridice de reglementare ale autorităților publice ale unei entități constitutive a Federației Ruse (inclusiv valabilitatea justificărilor financiare și economice) în măsura în care se referă la obligațiile de cheltuieli ale o entitate constitutivă a Federației Ruse, precum și programe guvernamentale subiect al Federației Ruse;

8) analiza procesului bugetar în domeniul Federației Ruse și pregătirea propunerilor care vizează îmbunătățirea acestuia;

9) controlul asupra legalității, eficacității (eficienței și economiei) utilizării transferurilor interbugetare furnizate de la bugetul unei entități constitutive a Federației Ruse către bugetele municipalităților situate pe teritoriul unei entități constitutive a Federației Ruse, ca precum și verificarea bugetului local în cazurile stabilite;

10) pregătirea informațiilor privind execuția bugetului unei entități constitutive a Federației Ruse, bugetul unui fond nebugetar de stat teritorial, cu privire la rezultatele activităților de control și expert-analitice și transmiterea acestor informații către legislativ ( reprezentant) organ al puterii de stat al unei entități constitutive a Federației Ruse și cel mai înalt funcționar al unei entități constitutive a Federației Ruse (șeful celui mai înalt organ executiv al puterii de stat al unei entități constitutive a Federației Ruse);

11) participarea în limitele autorităţii la activităţi care vizează combaterea corupţiei;

12) alte competențe în domeniul controlului financiar extern de stat stabilite prin legile federale, constituția (carta) și legile subiectului Federației Ruse.

(2) Organul de control și contabilitate al municipiului exercită următoarele atribuții principale:

1) controlul asupra execuției bugetului local;

2) examinarea proiectelor bugetului local;

3) verificarea externă a raportului anual de execuție a bugetului local;

4) organizarea și exercitarea controlului asupra legalității, eficacității (eficienței și economiei) utilizării fondurilor bugetului local, precum și a fondurilor primite de bugetul local din alte surse prevăzute de legislația Federației Ruse;

5) controlul asupra respectării procedurii stabilite de administrare și înstrăinare a bunurilor aflate în proprietatea municipiului, inclusiv a rezultatelor protejate ale activității intelectuale și a mijloacelor de individualizare aparținând municipiului;

6) evaluarea eficacității acordării de impozite și alte beneficii și beneficii, împrumuturi bugetare pe cheltuiala bugetului local, precum și evaluarea legalității acordării garanțiilor și garanțiilor municipale sau a asigurării îndeplinirii obligațiilor pe alte căi pentru tranzacțiile efectuate prin lege; entități și întreprinzători individuali pe cheltuiala bugetului local și a proprietății deținute de municipalitate;

7) expertiza financiară și economică a proiectelor de acte legislative municipale (inclusiv valabilitatea justificărilor financiare și economice) în măsura în care se referă la obligațiile de cheltuieli ale municipalității, precum și la programele municipale;

8) analiza procesului bugetar în municipiu și pregătirea propunerilor care vizează îmbunătățirea acestuia;

9) întocmirea informațiilor privind execuția bugetului local, asupra rezultatelor activităților de control și expert-analitic și transmiterea acestor informații organului reprezentativ al municipiului și conducătorului municipiului;

10) participarea în limitele autorităţii la activităţi care vizează combaterea corupţiei;

11) alte competențe în domeniul controlului financiar municipal extern stabilite de legile federale, legile subiectului Federației Ruse, statutul și actele juridice de reglementare ale organismului reprezentativ al municipalității.

3. Organul de control și contabilitate districtul municipal, pe lângă atribuțiile prevăzute de , exercită controlul asupra legalității, eficacității (eficienței și economiei) utilizării fondurilor din bugetul ocolului municipal primite de bugetele localităților care fac parte din acest sector municipal.

4. Controlul financiar extern de stat și municipal se efectuează de către organele de control și contabilitate:

1) în legătură cu autoritățile de stat și organele statului, organele fondurilor nebugetare ale statului teritorial, autoritățile locale și organismele municipale, instituțiile de stat (municipale) și întreprinderile unitare ale subiectului corespunzător al Federației Ruse (formarea municipală), precum și alte organizații, dacă folosesc proprietatea , care este în proprietatea statului (municipală) a subiectului corespunzător al Federației Ruse (formația municipală);

2) în raport cu alte organizații prin verificarea respectării condițiilor de primire a acestora de subvenții, împrumuturi, garanții pe cheltuiala bugetului aferent în vederea controlării activităților principalilor manageri (manageri) și beneficiarilor de fonduri din bugetul o entitate constitutivă a Federației Ruse sau bugetul local care a furnizat aceste fonduri, în cazurile în care posibilitatea de inspecție a acestor organizații este stabilită în contracte pentru acordarea de subvenții, împrumuturi, garanții pe cheltuiala bugetului aferent*.

Articolul 10 control financiar municipal

1. Controlul financiar extern de stat și municipal se realizează de către organele de control și contabilitate sub formă de măsuri de control sau expert-analitice.

2. La efectuarea unei măsuri de control, organul de control și contabilitate întocmește un act (acte) corespunzător, care se aduce la cunoștința conducătorilor organismelor și organizațiilor auditate. Pe baza actului (actelor), organul de control și contabilitate întocmește un proces-verbal.

3. La desfășurarea unui eveniment expert-analitic, organul de control și contabilitate întocmește un raport sau o concluzie.

Articolul 14

(1) Funcționarii organelor de control și contabilitate, în exercitarea atribuțiilor lor oficiale, au dreptul:

1) pătrund liber pe teritoriul și sediul ocupat de organele și organizațiile inspectate, au acces la documentele și materialele acestora, precum și inspectează teritoriile și incintele ocupate de acestea;

2) în cazul depistarii falsurilor, falsurilor, furtului, abuzului si, daca este cazul, suprimarii acestor actiuni ilicite, sigileaza casele de marcat, casieriile si sediile birourilor, depozitele si arhivele organelor si organizatiilor care fac obiectul controlului, sechestreaza documentele si materialele supuse restricțiilor stabilite de legislația Federației Ruse. Sigilarea caselor de casă, a spațiilor de casă și birouri, depozite și arhive, confiscarea documentelor și materialelor se efectuează cu participarea funcționarilor autorizați ai organismelor și organizațiilor auditate și pregătirea actelor relevante;

3) în cadrul competenței sale, să trimită cereri funcționarilor organelor teritoriale ale organelor executive federale și ale acestora diviziuni structurale, autoritățile publice și organismele de stat ale entităților constitutive ale Federației Ruse, organele fondurilor extrabugetare ale statului teritorial, autoritățile locale și organismele municipale, organizațiile;

4) în limitele competenței sale, solicitarea de la conducătorii și alți funcționari ai organismelor și organizațiilor auditate să prezinte explicatii scrise asupra faptelor de încălcări relevate în timpul măsurilor de control, precum și copiile necesare ale documentelor certificate în la momentul potrivit*;

5) întocmește acte asupra faptelor de nedepunere sau depunere în termen de către funcționarii organelor și organizațiilor inspectate a documentelor și materialelor solicitate în timpul măsurilor de control;

6) să ia cunoştinţă, în limita competenţei sale, de toate documentele necesare aferente activităţii financiare şi economice ale organismelor şi organizaţiilor auditate, inclusiv, în modul prescris, cu documente care conţin secrete de stat, oficiale, comerciale şi alte secrete protejate de lege;

7) să se familiarizeze cu informațiile legate de activitățile financiare și economice ale organismelor și organizațiilor auditate și stocate în formular electronicîn bazele de date ale organismelor și organizațiilor auditate, inclusiv, în conformitate cu procedura stabilită, cu informații care conțin secrete de stat, oficiale, comerciale și alte secrete protejate de lege;

8) se familiarizează cu documentația tehnică pentru bazele de date electronice;

9) întocmesc protocoale privind abateri administrative dacă un astfel de drept este prevăzut de legislația Federației Ruse.

2. Funcționarii organului de control și contabilitate în cazul sigilării casilor, a localurilor de casă și birouri, a depozitelor și arhivelor, a sechestrului de documente și materiale în cazul prevăzut de clauza 2 a părții 1 a prezentului articol trebuie să (în termen de 24 de ore) anunță președintele autorității competente de control și contabilitate. Procedura și forma notificării sunt determinate de legile subiecților Federației Ruse.

3. Funcționarii organelor de control și contabilitate nu au dreptul să se amestece în activitățile operaționale și economice ale organismelor și organizațiilor auditate, precum și să dezvăluie informațiile obținute în timpul desfășurării măsurilor de control, să își publice concluziile înainte de finalizarea măsurilor de control și pregătirea actelor și rapoartelor relevante.

4. Funcționarii organelor de control și contabilitate sunt obligați să păstreze secrete de stat, oficiale, comerciale și de altă natură ocrotite de lege, care le-au devenit cunoscute în timpul desfășurării măsurilor de control și expert-analitice în organele și organizațiile auditate, să efectueze controlul și măsurile expert-analitice le reflectă în mod obiectiv și fiabil.rezultate în actele, rapoartele și concluziile relevante ale organului de control și contabilitate.

5. Funcționarii organismelor de control și contabilitate poartă responsabilitatea, în conformitate cu legislația Federației Ruse, pentru fiabilitatea și obiectivitatea rezultatelor controlului lor și a măsurilor de expertiză analitică, precum și pentru divulgarea secretelor de stat și a altor secrete protejate de lege.

6. Președintele, vicepreședintele și auditorii organului de control și conturi al unei entități constitutive a Federației Ruse au dreptul de a participa la reuniunile organului legislativ (reprezentativ) al puterii de stat al unei entități constitutive a Federației Ruse, comisiile și grupurile sale de lucru, reuniuni ale celui mai înalt organ executiv al puterii de stat al unei entități constitutive a Federației Ruse și ale altor autorități executive aflate sub rezerva Federației Ruse, precum și în reuniunile organismelor de coordonare și consultanță sub cel mai înalt funcționar al subiectului al Federației Ruse (șeful celui mai înalt organ executiv al puterii de stat al subiectului Federației Ruse).

7. Președintele, vicepreședintele și auditorii organului de control și contabilitate al municipiului au dreptul de a participa la ședințele organului reprezentativ al municipiului și la ședințele altor organe ale autonomiei locale. Aceste persoane au dreptul de a participa la ședințele comitetelor, comisiilor și grupurilor de lucru create de organul reprezentativ al municipiului.

Articolul 15

1. Organele puterii de stat și organele de stat ale entităților constitutive ale Federației Ruse, organele de conducere ale fondurilor nebugetare de stat, autoritățile locale și organismele municipale, organizațiile în privința cărora organele de control și contabilitate au dreptul de a exercita un exercițiu extern de stat și municipal controlul financiar, funcționarii acestora, precum și organele teritoriale ale organelor executive federale și subdiviziunile lor structurale, în termenele stabilite de legile entităților constitutive ale Federației Ruse, sunt obligați să se supună organelor de control și contabilitate, la cerere, informatii, documente si materiale necesare desfasurarii masurilor de control si expert-analitice.

2. Procedura de trimitere a cererilor specificate în partea 1 a prezentului articol de către organele de control și contabilitate este determinată de legile entităților constitutive ale Federației Ruse sau de actele juridice și reglementările municipale ale organismelor de control și contabilitate. *

3. Organele de control și contabilitate nu au dreptul de a solicita informații, documente și materiale dacă aceste informații, documente și materiale le-au fost deja transmise anterior.

4. Nedepunerea sau transmiterea în timp util de către organismele și organizațiile menționate în partea 1 a prezentului articol către organele de control și contabilitate, la cererea acestora, a informațiilor, documentelor și materialelor necesare desfășurării activităților de control și expertiză-analitică, precum și transmiterea de informații, documente și materiale care nu sunt integrale sau transmiterea de informații, documente și materiale false atrage răspunderea stabilită de legislația Federației Ruse și (sau) de legislația entităților constitutive ale Federației Ruse.

Articolul 16

1. Pe baza rezultatelor desfășurării măsurilor de control, organismele de control și contabilitate au dreptul de a prezenta autorităților de stat și organismelor de stat ale unui subiect al Federației Ruse, autorităților locale și organismelor municipale, organismelor și organizațiilor auditate și oficialilor acestora depunerile. pentru luarea în considerare a acestora și luarea de măsuri pentru eliminarea încălcărilor și dezavantajelor identificate, împiedicând aplicarea daune materiale subiect al Federației Ruse, municipalitate sau despăgubiri pentru prejudiciul cauzat, să aducă în fața justiției funcționarii responsabili de încălcări, precum și măsuri pentru reprimarea, eliminarea și prevenirea încălcărilor.

(2) Prezentarea organului de control și contabilitate se semnează de către președintele organului de control și contabilitate sau adjunctul acestuia. Legea entității constitutive a Federației Ruse sau un act juridic de reglementare municipal poate, de asemenea, acorda dreptul de a semna depunerea organului de control și contabilitate către auditori.

3. Organele puterii de stat și organele de stat ale unei entități constitutive a Federației Ruse, organismele locale de autoguvernare și organismele municipale, precum și organizațiile, în termen de o lună de la data primirii cererii, sunt obligate să notifice scris organul de control și contabilitate asupra deciziilor și măsurilor luate ca urmare a luării în considerare a depunerii.

4. În cazul depistarii încălcărilor care necesită măsuri urgente de suprimare și prevenire a acestora, precum și în cazul obstrucționării de către funcționarii organelor de control și contabilitate a măsurilor de control, organele de control și contabilitate transmit autorităților statului și organelor de stat ale constituentului. entitate a Federației Ruse, guvernele locale și organismele municipale, organismele și organizațiile auditate și funcționarii lor prescripție.

5. Ordinul organului de control și contabilitate trebuie să cuprindă indicarea abaterilor specifice săvârșite și temeiurile concrete pentru emiterea ordinului. Ordinul organului de control și contabilitate se semnează de către președintele organului de control și contabilitate sau adjunctul acestuia.

6. Ordinul organului de control și contabilitate trebuie executat în termenele stabilite în acesta.

7. Neîndeplinirea sau îndeplinirea necorespunzătoare a instrucțiunilor organismului de control și contabilitate atrage răspunderea stabilită de legislația Federației Ruse și (sau) de legislația entității constitutive a Federației Ruse.*

8. În cazul în care în timpul măsurilor de control sunt relevate fapte utilizare ilegală fondurile bugetului subiectului Federației Ruse și (sau) bugetului local, precum și fondurile bugetului fondului extrabugetar de stat teritorial al subiectului Federației Ruse, care conțin semne ale unei infracțiuni sau infractiune de coruptie, organul de control și contabilitate, în conformitate cu procedura stabilită, transferă de îndată materialele măsurilor de control organelor de drept.

Articolul 17. Garanțiile drepturilor organismelor și organizațiilor auditate

1. Actele întocmite de organele de control și contabilitate în cursul măsurilor de control sunt aduse la cunoștința conducătorilor organelor și organizațiilor auditate. Explicații și comentarii ale conducătorilor organismelor și organizațiilor auditate transmise la timp, statutar subiect al Federației Ruse, sunt atașate actelor și, în viitor, sunt parte integrantă a acestora.

2. Organismele și organizațiile auditate și funcționarii acestora au dreptul de a depune plângere împotriva acțiunilor (inacțiunii) organelor de control și contabilitate la organele legislative (reprezentative).

Articolul 19

1. Pentru a oferi acces la informații despre activitățile lor, organele de control și contabilitate postează pe site-urile lor oficiale în rețeaua de informații și telecomunicații Internet (denumită în continuare Internet) și publică în publicații oficiale sau alte informații mass-media despre măsurile de control și expert-analitic luate, despre încălcările constatate în timpul implementării acestora, despre înscrisurile* și instrucțiunile depuse, precum și despre deciziile și măsurile luate cu privire la acestea.

2. Organele de control și contabilitate întocmesc anual rapoarte privind activitățile lor, care sunt transmise spre examinare organelor legislative (reprezentative). Rapoartele specificate ale organelor de control și contabilitate sunt publicate în mass-media sau postate pe internet numai după ce au fost luate în considerare de către organele legislative (reprezentative).

3. Publicarea în mass-media sau plasarea pe internet a informațiilor despre activitățile organismelor de control și contabilitate se realizează în conformitate cu legislația Federației Ruse, legile entităților constitutive ale Federației Ruse, actele juridice de reglementare organisme reprezentative formațiuni municipale și regulamente ale organelor de control și contabilitate”.

Camera de Control și Conturi creează o comisie specială care efectuează un audit într-o instituție de cultură. Încălcările constatate în timpul activității de control sunt reflectate în raportul de inspecție

Instituțiile culturale pot fi supuse auditului Camerei de Control și Conturi.

Când este implementat, poate fi găsit diverse încălcări, care atrage răspunderea sub formă de penalități sau daune.

↯ Atenţie! Noi mostre sunt disponibile pentru descărcare:,

În unele cazuri, greșelile pot duce la deschiderea unui dosar penal.

Pentru a evita astfel de probleme, merită să citiți ce încălcări caută inspectorii.

Care sunt termenele limită pentru sesizarea organizării unui audit?

În conformitate cu legea, o instituție poate fi inspectată de PCB o dată la 3 ani. Cu trei zile înainte de audit, directorul instituției, și uneori și fondatorul, trebuie anunțat.

Poate fi trimis prin scrisoare recomandată sau predat sub semnătură.

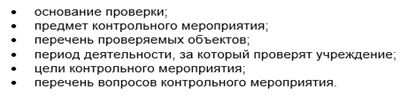

Odată cu acesta, organizația primește și un program de verificare, care oferă următoarele informații:

Verificarea Camerei de Conturi într-o organizație bugetară: caracteristici ale conduitei

Verificarea KSP este efectuată de o comisie special creată, pentru activitatea căreia instituția de cultură este obligată să asigure o cameră separată. Doar auditorii au acces la el. Dacă prezența este necesară pentru a clarifica orice circumstanțe, atunci pot fi invitați și din această cameră.

În caz contrar, niciunul din personal nu are dreptul de a intra aici, decât dacă este cerut de membrii comisiei.

Dacă controlorii pleacă la prânz sau își termină munca, atunci camera este sigilată cu o fâșie de hârtie. Unul dintre reprezentanții PCB își pune semnătura și indică, de asemenea, ora și data închiderii sediului.

Pe durata implementării măsurii de control, auditorii se pot deplasa liber pe teritoriul și în clădirea organizației culturale. Ei au dreptul de a inspecta sediul, de a comunica cu angajații, de a cere furnizarea anumitor documente și materiale.

O atenție deosebită, de regulă, este acordată verificării documentației care se referă la activitățile financiare și economice. În scopul obținerii informatie necesara inspectorii au acces la bazele de date electronice, studiază documente tehnice lor. Toate aceste atribuții sunt prevăzute de Legea nr. 6-FZ.

Pentru a obține documentele necesare verificării, controlorii trebuie să contacteze șeful organizației cu o cerere scrisă. Se precizează data și ora depunerii acestei documentații. În plus, pot solicita anumite documente legate de activitățile unei organizații culturale în următoarele structuri:

Dacă în timpul auditului au fost sub formă de falsuri sau furt, atunci comisia trebuie:

- Sigilați toate spațiile necesare.

- Sechestra materiale și documente.

Toate acestea se realizează în prezența unui reprezentant al organizației.

În cadrul auditului Camerei de Control și Conturi pot fi depistate diverse încălcări. Lista acestora este prezentată în Clasificatorul aprobat de Consiliul CSR la Camera de Conturi a Federației Ruse. Toate sunt grupate în 8 grupe. Totuși, pentru instituțiile culturale, cele mai frecvente sunt cele care sunt permise în următoarele acțiuni:

- formarea si executarea bugetului;

- administrate contabilitate;

- intocmirea situatiilor financiare;

- îndeplinirea sarcinilor guvernamentale și așa mai departe.

Pentru a evita aceste greșeli, merită să vizitați site-ul Comisiei de Control și Conturi a unei anumite regiuni sau municipii și să vă familiarizați cu informațiile prezentate acolo.

Actele de inspecție, care sunt postate pe resursa de internet, vă vor permite să aflați despre cele mai frecvente încălcări ale instituțiilor culturale din această regiune.

Într-unul dintre marile teatre din orașul Sankt Petersburg în timpul Verificări PCB au fost înregistrate diverse tipuri de erori. De exemplu, site-ul oficial nu a postat copii deloc sau a fost postat cu întârziere. document separat. Acest lucru a condus la o încălcare a ordinii de deschidere și accesibilitate a datelor.

Alte erori au fost găsite și aici:

- modificările apărute în urma lucrărilor de reconstrucție nu au fost efectuate la registrele contabile;

- închirierea spațiilor către organizații comerciale nu a fost convenită cu fondatorul;

- au existat încălcări ale procedurii de remunerare a muncii de către unii și alții.

Înregistrarea rezultatelor auditului efectuat într-o instituție de cultură

La finalizarea auditului Camerei de Control și Conturi, auditorii sunt obligați să întocmească un act privind admiterea unor încălcări. Acesta trebuie să fie însoțit de o listă documente legale pentru care a fost îndreptat auditul. Dacă este necesar, împreună cu documentele menționate mai sus sunt furnizate tabele, diagrame și calcule.

Actul întocmit este semnat de toți participanții la evenimentul de control și transmis fondatorului și conducătorului instituției de cultură. În termen de șapte zile lucrătoare, documentul trebuie studiat, după care toate comentariile și explicațiile sunt trimise la PCB.

Președintele comisiei examinează actele și întocmește un proces-verbal în care caracterizează încălcările comise, indică cauzele producerii și consecințele acestora. Iată o listă cu recenzenții care au identificat aceste erori. Raportul trebuie să includă o evaluare a prejudiciului cauzat organizației culturale ca urmare a încălcărilor.

Pe baza rezultatelor auditului, PCB, de regulă, elaborează și trimite un ordin de eliminare a încălcărilor organelor de stat și unei instituții de cultură. Dacă instituția nu respectă această cerință, atunci aceasta va fi considerată o încălcare gravă și poate duce la consecințe deloc plăcute. În unele cazuri, acte sau aplicarea legii.

Material verificat de experții Aktion Culture

Activitățile Camerei de Conturi se desfășoară prin desfășurarea activităților de control și expert-analitic sub forma unui audit preliminar, analiză și control operațional și audit (control) ulterior în conformitate cu standardele de audit extern de stat (control) aprobate de către Camera de Conturi. Camera de Conturi va informa Consiliul Federației și Duma de Stat, le aduce în atenția șefilor organelor executive federale relevante, altor organe de stat, organismelor locale de autoguvernare, organizațiilor și instituțiilor. Dacă există date care indică semnele infracțiunilor, materialele relevante sunt transferate agențiilor de aplicare a legii.

- Lista activităților de control, expert-analitic și alte activități ale Camerei de Conturi a Federației Ruse pentru 2019

- Raport privind activitatea Camerei de Conturi a Federației Ruse în 2018

- Cecuri

- Rapoarte

Audituri 4 iunie 2019 Camera de Conturi a dezvăluit încălcări în activitățile Serviciului Federal Antimonopol al Rusiei și Rosreestr 3 iunie 2019 Camera de Conturi a verificat execuția bugetului în sectorul sănătății 28 mai 2019 Programul țintă federal „Dezvoltarea turism intern și inbound” finalizat la nivel scăzut 23 mai 2019 d. Camera de Conturi a scos la iveală încălcări în execuția bugetului în domeniul transporturilor 22 mai 2019 Camera de Conturi a atras atenția asupra problemei distribuirii biletelor de la Bolșoi Teatru 21 mai 2019 Camera de Conturi a început să analizeze concluziile privind execuția bugetelor SABS 21 mai 2019 Transferul băncii „Capital rusesc” în DOM.RF a costat trezorerie 80,5 miliarde de ruble 21 mai 2019 Regiunea Omsk nu poate face față mult timp -termen construcție 8 mai 2019 cheltuieli ale bugetului Uniunii din 2014 25 aprilie 2019 cadrul de reglementare 24 aprilie 2019 RusHydro nu a pus în funcțiune prima etapă a Sakhalinskaya GRES-2 22 aprilie 2019 handicapat lipsa abordării individuale 16 aprilie 2019 Capitalizarea băncii prin DIA a avut succes 15 aprilie 2019 FASO nu a reușit să facă față FTIP

Sunteți verificat de Camera de Conturi

Sunteți verificat de Camera de Conturi

Toate instituțiile s-au confruntat cu o varietate de audituri. La ce se pot aștepta cei care urmează să fie supuși unui audit efectuat de controlorii Camerei de Conturi a Federației Ruse și de organele de control și contabilitate ale entităților constitutive ale Federației Ruse? A.V. va povesti despre asta. Blikanov, specialist principal al Camerei de Control și Conturi a Republicii Kabardino-Balkaria.

Termenii, volumele și metodele de efectuare a auditurilor cuprinzătoare și a auditurilor tematice sunt stabilite de Camera de Conturi a Federației Ruse (Articolul 15 din Legea din 11 ianuarie 1995 N 4-FZ „Cu privire la Camera de Conturi a Federației Ruse” (denumit în continuare denumită Legea)). Ele sunt prescrise în programul verificării viitoare. Să luăm în considerare principalele domenii de care ar putea fi interesați inspectorii.

Verificarea estimărilor de venituri și cheltuieli

În estimarea veniturilor și cheltuielilor, direcțiile de creditare sunt date în structura clasificării cheltuielilor bugetelor Federației Ruse. La verificarea corectitudinii întocmirii și aprobării estimărilor, este necesar să ne ghidăm după cerințele articolelor 161 și 221. Cod bugetar, articolul 298 din Codul civil, prin ordinele Ministerului de Finanțe al Rusiei din 10 februarie 2006 N 25n (denumită în continuare Instrucțiunea N 25n) și din 8 decembrie 2006 N 168n „Cu privire la aprobarea Instrucțiunilor privind procedura pentru aplicarea clasificației bugetare a Federației Ruse”.

În cursul verificării corectitudinii bugetării veniturilor și cheltuielilor, auditorii află dacă aceasta reflectă toate veniturile instituției primite atât din bugetul și fondurile nebugetare ale statului teritorial, cât și din execuția veniturilor antreprenoriale și de altă natură. -activitati generatoare (inclusiv venituri din prestarea de servicii cu plata, alte venituri primite din folosirea proprietatii de stat sau municipale cesionate institutiei in baza dreptului de management operational).

În această etapă a auditului, auditorii examinează, de asemenea, dacă instituția respectă cerințele actelor juridice de reglementare în ceea ce privește validitatea calculelor pentru estimarea veniturilor și cheltuielilor și aprobarea devizului, legitimitatea modificărilor aduse acesta (pe baza cărui document, când și de către cine au fost aprobate).

Analiza executiei bugetare

Aici se investighează oportunitatea primirii de la administratorul fondurilor bugetare a notificărilor de credite bugetare, limitele obligațiilor bugetare și volumele de finanțare, oportunitatea și corectitudinea reflectării acestora în contabilitate.

Verificarea executării estimărilor de venituri și cheltuieli ale instituțiilor se realizează atât în numerar, cât și în cheltuieli efective.

Trebuie avut în vedere faptul că, în conformitate cu Instrucțiunea N 25n, contabilizarea cheltuielilor de numerar se efectuează conform codurilor de clasificare a operațiunilor din sector. controlat de guvern, și efective - pe secțiuni, subsecțiuni, articole țintă și tipuri de cheltuieli ale clasificării funcționale și pe coduri clasificare economică.

La analizarea execuției devizelor de venituri și cheltuieli, aceștia verifică și îndeplinirea principalelor indicatori ai activităților instituției (volum de muncă, zile de pat, zile de copil, număr de vizite medicale, număr de studenți etc.).

Principalele domenii de audit pot fi următoarele articole.

Articolul 210 „Remunerația muncii și angajamentele pentru remunerarea muncii”. În cursul verificării corectitudinii contabilității și a cheltuirii fondurilor pentru salarii, este necesar să ne ghidăm după documentele de reglementare care reglementează salarizarea angajaților din sectorul public, documentele de reglementare și instrucțiunile unei organizații superioare, ordine, ordine și reglementări. a instituţiei auditate.

Articolul 300 „Primirea activelor nefinanciare”. LA acest caz instalare:

— oportunitatea utilizării fondurilor pentru bunuri și consumabile;

- corectitudinea cheltuirii fondurilor pentru achiziționarea de echipamente și inventar (inclusiv soft);

- conformitatea cheltuielilor efectuate cu volumele aprobate de credite bugetare și LBO conform codului corespunzător din clasificarea bugetară a Federației Ruse;

- completitudinea inregistrarii si corectitudinea scoaterii din pierderi a utilajelor si stocurilor, imobilizarilor necorporale;

- corectitudinea cheltuirii fondurilor pentru achiziționarea de alimente și valabilitatea radierii acestora;

— corectitudinea cheltuirii fondurilor pentru achiziționarea de combustibili și lubrifianți, respectarea anulării acestora „Norme de consum de combustibil și lubrifianți pt. transport rutier„, aprobat de Ministerul Transporturilor al Rusiei la 29 aprilie 2003 ( document de orientare N R 3112194 - 0366-03);

- Respectarea procedurii de achiziție de bunuri și servicii.

În plus, atunci când verifică fondurile bugetare pentru achiziționarea de echipamente și alte proprietăți, auditorii examinează dacă acest echipament este utilizat în scopul propus. Legalitatea furnizării unor astfel de proprietăți spre închiriere nu va scăpa atenției inspectorilor.

Articolul 310 „Creșterea valorii mijloacelor fixe” în ceea ce privește investițiile de capital. La analizarea costurilor de realizare construcție capitalăși revizie se verifică următoarele documente:

- documentația de proiectare și deviz (de către cine a fost elaborată și aprobată, dacă factorii de conversie pentru costul estimat al lucrărilor de construcție și instalare, precum și costurile limitate (cumulări planificate, costuri generale, costuri pentru rambursarea costurilor suplimentare pe timp de iarnă) au fost corect aplicate - acordurile contractantelor (executarea corecta si respectarea termenilor contractelor);

— licențe ale antreprenorilor pentru a desfășura activități (construcții, construcții și munca de instalare);

— certificate de acceptare a lucrărilor efectuate (f. KS-2);

— certificat de plată a costului lucrărilor de construcție și montaj finalizate pe luna și de la începutul anului la prețuri curente (formular KS-3);

contracte de furnizare de echipamente conform caietului de sarcini documentația de proiectare și estimare;

- borderouri pentru eliberarea materialelor la cererea antreprenorilor.

În timpul auditului, se stabilește cât de corect și rezonabil anulează instituția resurse bugetare pentru munca efectuata, materiale pt lucrari de constructie. Dacă este necesar, munca efectivă efectuată este măsurată cu preparatul act intermediar.

Dacă există subarticolele 241 „Transferuri gratuite și irevocabile către organizații de stat și municipale” și 242 „Transferuri gratuite și nerambursabile către organizații, cu excepția statului și organizatii municipale„Se verifică caracterul complet și actualitatea încasărilor, legalitatea, eficiența și utilizarea intenționată a acestor fonduri.

Subarticolele 310 „Creșterea valorii imobilizărilor”, 320 „Creșterea valorii imobilizărilor necorporale”, 340 „Creșterea valorii stocurilor”. La analizarea cheltuielilor pentru articolele indicate, ei verifică procedura de atribuire a proprietății unui anumit grup de obiecte de active nefinanciare, înregistrarea, anularea, amortizarea, inventarul, impozitele. Auditorii studiază corectitudinea atribuirii cheltuielilor instituției pentru plata contractelor de achiziție sau crearea de obiecte prin contract, legate de active necorporale, care nu au o structură materială și pentru care documente de confirmare drept exclusiv instituţiilor asupra lor.

detaliat

La verificarea utilizării țintite a fondurilor în instituțiile medicale este obligatorie controlul utilizării țintite a fondurilor din fondul teritorial de stat de asigurări medicale obligatorii.

Rețineți că liniile directoare pentru asigurarea utilizării direcționate și raționale a fondurilor sistemului de asigurări medicale obligatorii au fost aprobate prin ordin al Fondului federal de asigurări medicale obligatorii din 9 decembrie 1999 N 105 „Cu privire la asigurarea utilizării raționale a fondurilor obligatorii. Sistemul de asigurări medicale”.

Verificarea utilizării intenţionate a fondurilor bugetare

În acest caz, trebuie avut în vedere că ordinul Ministerului Finanțelor al Rusiei din 26 aprilie 2001 N 35n a aprobat Instrucțiunea privind procedura de aplicare de către Trezoreria Federală a măsurilor coercitive împotriva contravenienților. legislatia bugetara Federația Rusă. În conformitate cu acesta, utilizarea abuzivă a fondurilor bugetare se exprimă astfel:

- utilizarea fondurilor bugetare în scopuri neprevăzute de graficul bugetar și limitele obligațiilor bugetare pentru exercițiul financiar corespunzător;

- utilizarea fondurilor bugetare în scopuri neprevăzute în devizele de venituri și cheltuieli aprobate pentru exercițiul financiar corespunzător;

- utilizarea fondurilor bugetare în scopuri neprevăzute de contract (contract) pentru acordarea de împrumuturi bugetare sau împrumuturi bugetare;

- folosirea fondurilor bugetare primite sub formă de subvenţii sau subvenţii în scopuri neprevăzute de prevederile acestora;

- alte tipuri de utilizare abuzivă a fondurilor bugetare stabilite prin legislația bugetară.

Fondurile alocate de la buget în ordinea finanțării estimative a activităților instituțiilor sunt bugetare până la utilizarea efectivă a acestora și sunt supuse controlului atât din punct de vedere al utilizării preconizate, cât și din punct de vedere al procedurii de finanțare.

Concluziile privind utilizarea fondurilor bugetare se fac pe baza unei analize a datelor privind finanțarea, extrasele din conturile personale, documentele primare (cecuri, ordine de plată, ordine de credit și debit etc.), registre contabile și situații financiare.

Verificarea organizării și menținerii contabilității și a fiabilității raportării

În această etapă, ei verifică dacă sunt îndeplinite cerințele Instrucțiunii N 25n în ceea ce privește distincția între contabilizarea fondurilor primite de la buget și din surse nebugetare, dacă codurile pentru tipul de activitate sunt atribuite corect.

În cursul verificării organizării contabilității, ei studiază structura serviciului de contabilitate, formele și metodele contabilității. În același timp, rezultă: dacă instituția respectă cerințele legii privind subordonarea contabilului șef direct șefului; dacă fișele posturilor pentru angajații contabili sunt aprobate; dacă responsabilitățile postului din departamentul de contabilitate sunt împărțite pe funcție. De asemenea, verifică disponibilitatea și respectarea programului de lucru aprobat de șef, utilizarea formelor unificate de documentație financiară, contabilă și contabilă de raportare, menținerea registrelor contabile prevăzute de documentele de reglementare. Corectitudinea si promptitudinea inregistrarii jurnalului-mandat, fiselor de rulaj si conformitatea totalurilor cifrelor de afaceri si soldurilor date in acestea cu datele contabile sintetice, corespondenta soldurilor la inceputul anului cu soldurile in registrele contabile ale anului trecut. an sunt investigate. În plus, controlorii vor verifica modul în care sunt stocate documentele de mai sus din anul curent și din anii anteriori.

De asemenea, inspectorii pot examina corectitudinea executării documentelor primare (corectitudinea completării detaliilor, prezența corecțiilor care nu sunt specificate în modul stabilit, autenticitatea semnăturilor funcționarilor și persoanelor responsabile financiar, corectitudinea calculelor). în documente, fiabilitatea documentelor primare).

Fiabilitatea tranzacțiilor comerciale reflectată în documente primare, dacă este necesar, poate fi stabilit prin efectuarea de verificări încrucișate ale contrapărților instituției.

Formularea rezultatelor testelor

Din păcate, termenele pentru pregătirea actelor de audit nu sunt definite legal. În practică, acestea variază de la o săptămână și jumătate până la două săptămâni.

Actul de revizuire constă din părți introductive și descriptive. Prima ar trebui să conțină: tema revizuirii; data și locul întocmirii actului; informații despre cine și pe ce bază a efectuat auditul (numărul și data eliberării certificatului), o referire la natura planificată a auditului, la sarcină; perioada auditată și momentul auditului; numele complet și detaliile instituției, TIN; afilierea departamentală și denumirea organizației-mamă; informatii despre fondatori; principalele scopuri și activități ale instituției; informatii despre licentele disponibile; o listă și detalii ale tuturor conturilor din instituțiile de credit, o listă a conturilor personale deschise la organele de trezorerie; informații despre cine în perioada auditată a avut dreptul de primă semnătură și cine a fost contabilul-șef, cine și când a fost efectuat auditul anterior și ce măsuri au fost luate pe baza rezultatelor acestuia.

Partea descriptivă a actului cuprinde secțiuni corespunzătoare aspectelor prevăzute în programul de verificare. Următoarele informații ar trebui să fie prezente aici: natura încălcării, când și prin ce ordine a fost cauzată, ce a provocat-o (o explicație a șefului instituției auditate pe lângă act), consecințele încălcării, cum multe abuzuri și sancțiuni au fost rambursate în timpul auditului (dacă s-a făcut rambursare), ce măsuri au acceptat pentru a elimina încălcarea înainte de încheierea auditului. Rețineți că atunci când se referă la orice articol din ECR, inspectorii trebuie să indice nu numai codul articolului, ci și numele exact al acestuia.

Asigurați-vă că ați conectat la cele relevante reguli care sunt încălcate sau nerespectate, precum și pe documentele interne ale instituției care confirmă exactitatea înregistrărilor efectuate în act (ordine, ordine ale șefului (adjuncții săi), a căror punere în aplicare a dus la folosirea abuzivă a fondurilor bugetare).

Informațiile despre încălcări sunt reflectate în act separat pentru fiecare faptă de încălcare, cu atașarea obligatorie la acesta a copiilor certificate ale documentelor care confirmă faptul utilizării abuzive a fondurilor bugetare.

Funcționarii instituției au dreptul de a se familiariza cu actul în termen de una până la trei zile. Dacă nu sunt de acord cu faptele menționate în act, îl pot semna cu comentariile lor. Observațiile pot fi formulate imediat după luarea la cunoștință a actului sau transmise Camerei de Conturi în termen de cinci zile lucrătoare. În cazul în care funcționarul nu este de acord să semneze actul, chiar și cu comentarii, controlorii consemnează refuzul cu indicarea obligatorie a datei, orei, împrejurărilor refuzului și a datelor martorilor.

Data de încheiere a auditului este data la care Consiliul Camerei de Conturi ia o decizie asupra rezultatelor auditului, la care se transmite raportul de audit semnat de Auditorul Camerei de Conturi. Luând în considerare toate materialele, Consiliul poate:

- ia decizia de finalizare a auditului sau de a continua auditul cu aprobarea programului de audit suplimentar aprofundat;

- să trimită o cerere către instituție pentru a lua măsuri pentru stoparea încălcărilor constatate, repararea prejudiciului cauzat și tragerea la răspundere a făptuitorilor (art. 23 din Lege). Depunerea trebuie luată în considerare în termenul specificat în ea (dacă nu este specificată perioada, în termen de 20 de zile de la data primirii). O decizie iar măsurile de implementare a acestuia să fie notificate Camerei de Conturi;

- în cazul depistarii la unitățile inspectate a încălcărilor activităților economice, financiare, comerciale și de altă natură care produc prejudicii directe statului și necesită suprimarea imediată în acest sens, precum și în cazurile de nerespectare deliberată sau sistematică a prevederilor procedura și termenele de examinare a depunerilor Camerei de Conturi, creând obstacole în realizarea măsurilor de control, Camera de Conturi are dreptul de a da administrațiilor instituțiilor inspectate ordine obligatorii (art. 24 din Lege);

- trimite rezultatele auditului unei organizații superioare;

- trimite materiale către organele de drept;

- trimite materiale pe baza rezultatelor măsurilor de control către inspectoratul fiscal (în conformitate cu Acordul privind procedura de interacțiune între Camera de Conturi și Ministerul Federației Ruse pentru impozite și taxe din 10 iulie 2001 N 01-810 / 15 și BG-16-06 / 70) .

Vă rugăm să rețineți: Camera de Conturi nu are dreptul de a aplica sancțiuni instituției. Codul contravențional în speță prevede doar posibilitatea aplicării unei amenzi pentru nerespectarea ordinelor, cerințelor, instrucțiunilor și îndrumărilor emise de Camera de Conturi (clauza 1, articolul 19.4, clauza 1, articolul 19.5, art. 19.6 din Codul contravențiilor administrative al Federației Ruse). Cu toate acestea, în orice caz, astfel de cazuri sunt luate în considerare de către instanță (clauza 1, articolul 23.1 din Codul contravențiilor administrative al Federației Ruse), Camera de Conturi poate întocmi numai protocoale privind infracțiunile administrative (clauza 5 a articolului 28.3 din Codul contravențiilor administrative al Federației Ruse). Este adevărat, în cazul neîndeplinirii repetate sau a neîndeplinirii necorespunzătoare a instrucțiunilor auditorilor, colegiul Camerei de Conturi poate decide suspendarea tuturor tipurilor de operațiuni financiare de plată și decontare pe conturile instituțiilor auditate (art. 24 din Legea), după ce a obținut anterior acordul Dumei de Stat.

De reținut că legislația nu prevede posibilitatea de a contesta actele (rapoartele), deciziile Camerei de Conturi în procedura administrativa. Numai colegiul Camerei de Conturi poate anula ordinul sau poate aduce modificări acestuia (art. 24 din Lege). Cu privire la recurs judiciar, atunci doar comanda poate fi anulată. Este adesea inutil să apelați la slujitorii Themis pentru anularea reprezentărilor, ordinele de a efectua o inspecție (decretul Serviciului Federal Antimonopol al Districtului Moscova din 18 ianuarie 2005 în cazul N KA-A40 / 12501-04).

A.V. Blikanov,

specialist principal al Camerei de Control şi Conturi

Republica Kabardino-Balkaria

„Contabilitatea bugetară”, N 6, iunie 2007

Verificări PCB

Verificări în instituțiile bugetare: Organele de control ale organelor legislative (reprezentative).

Ca urmare a schimbării statut juridic instituțiile de stat (municipale) în conformitate cu Legea 83-FZ, instituțiile bugetare au încetat să mai fie beneficiari de fonduri bugetare în conformitate cu Codul bugetar al Federației Ruse (în continuare - RF BC). A redus acest lucru lista organizațiilor de control care verifică utilizarea fondurilor bugetare de către instituții?

Capitolul 26 din RF BC prevede că controlul financiar de stat (municipal) este efectuat de următoarele organe:

— organele de control ale organelor legislative (reprezentative);

— Serviciul federal de supraveghere financiară și bugetară;

— Trezoreria Federală;

— autoritatile financiare subiecții Federației Ruse și municipalități și (sau) organisme autorizate de acestea;

- principalii manageri, manageri de fonduri bugetare.

Din păcate, delimitarea puterilor acestor organe legislatia actuala este definită extrem de vag, ceea ce duce la situații absurde în care aceeași instituție este verificată succesiv sau în paralel de mai multe organe din lista de mai sus. În acest sens, managerii și contabilii șefi ai instituțiilor bugetare ar trebui să înțeleagă ce, cine și cum are dreptul să verifice, precum și cine, pentru ce și cum este responsabil pentru rezultatele verificării.

Acest articol discută aspecte legate de inspecțiile efectuate de organele de control ale organelor legislative (reprezentative).

Competențele organelor de control și contabilitate sunt extinse la instituțiile bugetare în legătură cu o modificare a statutului juridic al instituțiilor bugetare?

Da, se răspândesc.

În general, legislația actuală conferă acestor organe de control competențe destul de largi. Astfel, competențele de control ale Camerei de Conturi în conformitate cu articolul 12 din Legea 4-FZ se aplică tuturor organismelor și instituțiilor de stat din Federația Rusă, fondurilor extrabugetare federale, corporațiilor de stat și companii de stat. În plus, competențele de control ale Camerei de Conturi se extind și asupra administrațiilor locale, întreprinderilor, organizațiilor, băncilor, Firme de asigurariși alte instituții financiare și de credit, uniunile acestora, asociațiile și alte asociații, indiferent de tipul și forma de proprietate, asociații obștești, fonduri nestatale, alte instituții nestatale. organizatii nonprofit dacă primesc, transferă, utilizează fonduri de la bugetul federal sau utilizează proprietate federală sau să o gestioneze și să aibă, de asemenea, taxe, vamă și alte privilegii și avantaje prevăzute de legislația federală sau de organismele guvernamentale federale.

Organele de control și contabilitate ale entităților constitutive ale Federației Ruse și ale municipalităților sunt, de asemenea, înzestrate cu competențe de control destul de largi. Deci, conform paragrafului 4 al articolului 9 din Legea 6-FZ, controlul financiar de stat și municipal este efectuat de organele de control și contabilitate:

- în legătură, inclusiv cu instituțiile de stat (municipale), precum și cu alte organizații, dacă acestea folosesc bunuri deținute de proprietatea statului (municipală) a subiectului corespunzător al Federației Ruse (formația municipală);

- in raport cu alte organizatii prin verificarea respectarii conditiilor de primire a acestora de subventii, imprumuturi, garantii pe cheltuiala bugetului aferent in vederea controlarii activitatilor managerilor principali (managerilor) si destinatarilor de fonduri din bugetul unui entitatea constitutivă a Federației Ruse sau bugetul local care a furnizat aceste fonduri, în cazurile în care este posibil, inspecțiile acestor organizații sunt stabilite în contracte pentru acordarea de subvenții, împrumuturi, garanții pe cheltuiala bugetului aferent.

Rețineți că activitățile organelor de control și contabilitate ale entităților constitutive ale Federației Ruse și ale municipalităților sunt reglementate nu numai de Legea 6-FZ, ci și de legile relevante ale entităților constitutive ale Federației Ruse și reglementările legale ale municipalităților, care nu trebuie să contravină Legii 6-FZ. De exemplu, în regiunea Omsk, a fost adoptată Legea regiunii Omsk din 28 septembrie 2011 Nr. 1389-OZ „Cu privire la Camera de Control și Conturi a Regiunii Omsk” și Regulamentul Camerei de Control și Conturi a orașului Omsk a fost aprobată prin Hotărârea Consiliului orașului Omsk din 10 octombrie 2001 nr. 409 (în septembrie 2011, noua sa ediție a fost adoptată).

Ce pot verifica autoritățile de control și contabilitate?

Întrucât instituțiile bugetare au încetat să mai fie beneficiare de fonduri bugetare în conformitate cu RF BC, nu pot fi efectuate verificări pentru identificarea faptelor de utilizare abuzivă a fondurilor bugetare în raport cu aceste instituții.

Între timp, una dintre sarcinile organelor de control și contabilitate este controlul legalității și eficienței utilizării fondurilor bugetare și a proprietății municipale de stat (articolul 2 din Legea 4-FZ, articolul 9 din Legea 6-FZ). Principala problemă în acest sens este că criteriile de eficacitate a utilizării fondurilor sau proprietății nu sunt stabilite legal și sunt determinate de autoritățile de control și contabilitate pentru fiecare obiectiv de audit.

În activitățile lor, organele de control și contabilitate sunt ghidate nu numai de legi și acte normative de reglementare, ci și de standardele de control extern de stat (municipal) (articolul 10 din Legea 4-FZ, articolul 11 din Legea 6-FZ). ), aprobat de organele de control și contabilitate în mod independent.

Astfel, Colegiul Camerei de Conturi a Federației Ruse a aprobat standardul de control financiar SFC 101 " Reguli generale efectuarea masurilor de control. În conformitate cu clauza 2.4. ale acestui standard, măsurile de control ale Camerei de Conturi a Federației Ruse sunt clasificate ca audit financiar (verificarea fiabilității situațiilor financiare, legalitatea formării și utilizării). fonduri publice), auditul de performanță (determinarea eficienței utilizării fondurilor publice) și auditul strategic (evaluarea cuprinzătoare a posibilității de a atinge obiectivele în timp util pe baza unei evaluări a oportunităților și a consecințelor).

Definiția eficienței cheltuielilor publice este dată în standardul de control financiar SFC 104 „Auditarea eficienței utilizării fondurilor publice” (aprobat de Consiliul Camerei de Conturi a Federației Ruse la 9 iunie 2009, protocolul nr. 31K (668)).

Conform clauzei 3.1. Standardul 104, eficacitatea utilizării fondurilor publice se caracterizează prin raportul dintre rezultatele utilizării fondurilor publice și costurile realizării acestora. Eficiența se caracterizează prin:

- rentabilitate (clauza 3.2.): utilizarea fondurilor publice este economică dacă obiectul auditat a obținut rezultatele specificate folosind cea mai mică sumă a acestora (economii absolute) sau rezultate mai mari utilizând o anumită sumă de fonduri publice (economii relative);

- productivitatea (clauza 3.3.): utilizarea fondurilor publice poate fi apreciată ca productivă în cazul în care costul resurselor pe unitatea de produse produse și servicii prestate sau volumul de produse produse sau servicii prestate pe unitatea de cost va fi egal. la sau mai puțin decât indicatorii planificați corespunzători;

- performanța (clauza 3.4.): performanța economică se determină prin compararea rezultatelor economice realizate și planificate ale utilizării fondurilor publice sau ale activităților instalațiilor care acționează ca produse specifice activității (volumele de bunuri produse și de servicii prestate, numărul de persoane care au primit servicii etc.). P.).

Legea 6-FZ dintre atribuțiile organelor de control și contabilitate (articolul 9) indică și controlul asupra legalității, eficacității (eficienței și economiei) utilizării fondurilor bugetare. În același timp, definiția eficienței utilizării fondurilor publice în standardele organismelor de control și contabilitate ale entităților constitutive ale Federației Ruse și ale municipalităților va fi în mod evident similară cu definițiile de mai sus. De exemplu, conform clauzei 1.2. Procedura pentru efectuarea unui audit al eficienței utilizării fondurilor bugetare de către Camera de Control și Conturi a Regiunii Omsk ordine dată este adaptată la legislaţia regiunii Omsk şi acte locale Camera de Control și Conturi a Regiunii Omsk cu versiunea standardului de control financiar al Camerei de Conturi a Federației Ruse nr. 104 „Efectuarea unui audit al eficienței utilizării fondurilor publice”.

Evident, în cazul instituțiilor bugetare, auditul performanței va fi cea mai importantă direcție.

Ce acțiuni pot fi întreprinse de autoritățile de control și contabilitate în cursul măsurilor de control?

În acest sens, legislația actuală oferă organelor de control și contabilitate drepturi destul de largi (art. 26 din Legea 4-FZ, art. 14 din Legea 6-FZ). Pe lângă faptul că autoritățile de control și contabile au dreptul de a transmite cereri și de a solicita explicații scrise, acestea, printre altele, au dreptul de a:

- vizitați liber organele de stat, întreprinderile, instituțiile și organizațiile, indiferent de proprietate, intrați în orice spații de producție, depozit, comerț și birouri, cu excepția cazului în care legislația Federației Ruse prevede altfel;

— sigilați casele de marcat, casele de marcat și sediile birourilor, depozitele și arhivele, iar în cazul în care se constată falsuri, falsuri, furturi și abuzuri, sechestrează Documente necesare, lăsând în cazuri un act de sechestru și copii sau un inventar al documentelor ridicate.

De menționat că, în conformitate cu paragraful 8 al articolului 9 din Legea contabilității, documentele contabile primare pot fi ridicate numai de organele de anchetă, investigatie preliminara si procurori, instante, inspectoratele fiscaleși organele de afaceri interne pe baza deciziilor lor în conformitate cu legislația Federației Ruse.

De asemenea, trebuie menționat că procedura propriu-zisă de verificare de către organele de control și contabilitate nu este reglementată de lege și este reglementată de documentele interne ale organelor de control și contabilitate (reglementări, standarde etc.)

Cum este reglementată frecvența și durata inspecțiilor?

Procedura de frecventa si durata inspectiilor nu este reglementata de legislatia in vigoare.

Organele de control și contabilitate își desfășoară activitățile pe baza unor planuri elaborate în mod independent de acestea (articolul 10 din Legea 4-FZ, articolul 12 din Legea 6-FZ).

Ce documente se întocmesc pe baza rezultatelor auditului sau verificării?

La efectuarea unei măsuri de control, organul de control și contabilitate întocmește un act.

De menționat că procedura de familiarizare a organizațiilor auditate cu actele, procedura de examinare a obiecțiilor și dezacordurilor nu este stabilită de legislația în vigoare.

De exemplu, problemele desfășurării măsurilor de control de către Camera de Conturi a Federației Ruse sunt reglementate de Regulamentul Camerei de Conturi a Federației Ruse (aprobat prin Rezoluția Colegiului Camerei de Conturi a Federației Ruse din 04.04.2003). nr. 8). Deci, conform articolului 5.8.1 din prezentul regulament, funcționarii organizațiilor auditate sunt familiarizați cu rapoartele de audit în termen de cel mult o zi de la data depunerii acestuia, în cazul unei cantități mari de informații - pana la 3 zile. Comentariile scrise asupra raportului de audit se transmit Camerei de Conturi în termen de 5 zile lucrătoare de la data depunerii raportului. Auditorul Camerei de Conturi, în termen de 5 zile lucrătoare de la data primirii, întocmește o opinie, care poate fi transmisă persoanei auditate.

Documente similare sunt acceptate de organele de control și contabilitate ale subiecților federației și municipalităților. Deci, conform clauzei 4.11 din Procedura de pregătire și desfășurare a măsurilor de control, formalizarea, aprobarea și implementarea rezultatelor acestora de către Camera de Control și Conturi a Regiunii Omsk, explicațiile și comentariile conducătorului organizației auditate sunt transmise în termen de șapte de lucru. zile de la data primirii actului, sunt anexate actului în viitor, fac parte integrantă din acesta.

Legislația actuală stabilește că, pe baza rezultatelor măsurilor de control, autoritățile de control și contabile întocmesc o prezentare sau o instrucțiune.

Înaintarea se înaintează spre examinare și luarea măsurilor pentru eliminarea încălcărilor și neajunsurile identificate, prevenirea pagubelor materiale sau compensarea prejudiciului cauzat, tragerea la răspundere a funcționarilor pentru încălcări, precum și măsurile de suprimare, eliminare sau prevenire a încălcărilor (paragraful 1 art. 23 din Legea 4-FZ, paragraful 1 al articolului 16 din Legea 6-FZ).

Depunerea Camerei de Conturi a Federației Ruse trebuie luată în considerare în termenul specificat în depunere sau, dacă perioada nu este specificată, în 20 de zile. Decizia luată la depunere trebuie notificată imediat Camerei de Conturi (paragraful 2 al articolului 23 din Legea 4-FZ).

La prezentarea de către autoritățile de control și contabilitate ale entităților constitutive ale Federației Ruse sau ale municipalităților, în termen de o lună de la data primirii depunerii, organizațiile auditate sunt obligate să notifice în scris autorității de control și contabilitate cu privire la deciziile și măsurile. luate ca urmare a luării în considerare a depunerii (clauza 3, articolul 16 din Legea 6-FZ ).

Ordinul se face în cazul depistarii încălcărilor care necesită măsuri urgente de suprimare și prevenire a acestora, precum și în cazul obstrucționării desfășurării măsurilor de control (paragraful 1 al articolului 24 din Legea 4-FZ, alin. 4 al art. 16 din Legea 6-FZ). Legea 4-FZ prevede, de asemenea, că se poate face ordin în cazurile de nerespectare deliberată sau sistematică a procedurii și a termenelor de examinare a depunerilor Camerei de Conturi.

Ordinul este obligatoriu pentru executare și trebuie executat în termenele stabilite în acesta (paragraful 1 al articolului 23 din Legea 4-FZ, alin. 7 al articolului 16 din Legea 6-FZ).

Responsabilitate bazata pe rezultatele auditului organelor de control si contabilitate

Problema tragerii la răspundere penală este decisă de organele de drept. Potrivit legislației actuale, dacă în timpul desfășurării măsurilor de control sunt relevate fapte de încălcare a legii, în care se văd semne ale unei infracțiuni sau infracțiuni de corupție, autoritățile de control și contabilitate transferă imediat materiale organelor de drept (articolul 15, art. 23 din Legea 4-FZ, alin. 8 art. 16 din Legea 6-FZ).

Având în vedere problema aducerii la răspundere administrativă, vă atragem încă o dată atenția asupra faptului că instituțiile bugetare nu sunt beneficiari de fonduri bugetare în conformitate cu legislația bugetară a Federației Ruse și, prin urmare, responsabilitatea în conformitate cu articolele 15.14 (Folosirea abuzivă a bugetului fondurilor și fondurilor nebugetare de stat), 15.15 (Încălcarea termenului de returnare a fondurilor bugetare primite pe bază de rambursare), 15.16 (Încălcarea condițiilor de virare a taxelor pentru utilizarea fondurilor bugetare) nu se aplică acestora.

Cu toate acestea, în cursul efectuării măsurilor de control în raport cu instituțiile bugetare, sunt probabile situații care constituie infracțiuni administrative împotriva procedurii de gestiune (capitolul 19 din Codul contravențiilor administrative al Federației Ruse), și anume:

|

Articolul din Codul de infracțiuni administrative al Federației Ruse |

Pedeapsă |

|

Partea 1 Art. 19.4 Neascultarea unui ordin sau a unei cereri legale a unui funcționar al organismului care exercită supravegherea statului(controlul) |

Pentru funcționari - o amendă administrativă de la 2000 la 4000 de ruble |

|

Partea 1, articolul 19.4.1 Obstrucționarea activităților legitime ale unui funcționar al unui organism de control (supraveghere) de stat pentru a efectua inspecții sau evitarea unor astfel de inspecții |

Pentru funcționari - o amendă administrativă de la 2.000 la 4.000 de ruble, pentru persoanele juridice - de la 5.000 la 10.000 de ruble |

|

Partea 2 a articolului 19.4.1 Acțiuni (inacțiune) prevăzute în partea 1 a articolului 19.4.1, care au ca rezultat imposibilitatea efectuării sau încheierii unei inspecții |

Pentru funcționari - o amendă administrativă în valoare de la 5.000 la 10.000 de ruble, pentru persoanele juridice - o amendă administrativă de la 20.000 la 50.000 de ruble |

|

Partea 3 Articolul 19.4.1 Săvârșirea repetă a unei infracțiuni administrative în conformitate cu Partea 2 Articolul 19.4.1 |

Pentru funcționari - o amendă administrativă în valoare de la 10.000 la 20.000 de ruble sau descalificarea pentru până la 6 luni, pentru persoanele juridice - o amendă administrativă de la 50.000 la 100.000 de ruble |

|

Partea 1 Articolul 19.5 Nerespectarea timp fix ordinea juridică (decret, prezentare, decizie) a organului (oficial) care exercită supravegherea (controlul) de stat pentru eliminarea încălcărilor legii |

Pentru funcționari - o amendă administrativă de la 1.000 la 2.000 de ruble sau descalificarea de până la 3 ani, pentru persoanele juridice - o amendă administrativă de la 10.000 la 20.000 de ruble |

|

19.6 Neluarea măsurilor pentru eliminarea cauzelor și condițiilor care au contribuit la săvârșirea unei contravenții administrative |

Pentru funcționari - o amendă administrativă în valoare de 4.000 până la 5.000 de ruble |

Trebuie remarcat faptul că, în conformitate cu paragraful 3, alineatul 5, articolul 28.3 din Codul contravențiilor administrative al Federației Ruse, dreptul de a întocmi protocoale privind infracțiunile administrative prevăzute la articolele 15.14-15.16, partea 1 a articolului 19.4, partea 1 al articolului 19.5, articolul 19.6 se acordă inspectorilor Camerei de Conturi RF.

În conformitate cu paragraful 9, alineatul 1, articolul 14 din Legea 6-FZ, funcționarii organelor de control și contabilitate ale entităților constitutive ale Federației Ruse și municipalități au dreptul de a întocmi protocoale privind infracțiunile administrative, dacă un astfel de drept este prevăzute de legislația Federației Ruse. Legislația actuală nu prevede un astfel de drept.

Cazurile de infracțiuni administrative prevăzute în partea 1 a articolului 19.4, articolul 19.4.1, partea 1 a articolului 19.5, articolul 19.6 sunt examinate de judecători (articolul 23.1 din Codul contravențiilor administrative al Federației Ruse).

În plus, vă rugăm să rețineți că Codul contravențiilor administrative conține o listă exhaustivă a motivelor de tragere la răspundere administrativă. Astfel, dacă, în urma auditului, cheltuirea fondurilor bugetare este recunoscută ca ineficientă, responsabilitatea administrativă pentru aceasta nu este prevăzută. Totuși, acest lucru nu exclude posibilitatea ca o astfel de cheltuire a fondurilor bugetare să conțină semne ale unei infracțiuni sau unei infracțiuni administrative.

Desigur, organele de control și contabilitate nu au dreptul să aducă responsabilitatea disciplinară a funcționarilor organizațiilor auditate. Dar rezultatele inspecției pot sta la baza unei sancțiuni disciplinare?

Printre prevederile art. 192 Codul Muncii Federația Rusă (denumită în continuare Codul Muncii al Federației Ruse) acțiune disciplinară de departe cea mai gravă este concedierea. Motive de reziliere contract de muncă la inițiativa angajatorului (clauza 1, articolul 81 din Codul Muncii al Federației Ruse), în legătură cu subiectul în discuție, trebuie subliniat:

- adoptarea unei decizii nerezonabile de către șeful organizației, adjuncții săi și contabilul șef, care a presupus încălcarea siguranței proprietății, utilizarea abuzivă a acesteia sau alte daune aduse proprietății organizației (clauza 9);

- o singură încălcare gravă de către conducătorul organizației, adjuncții săi a atribuțiilor lor de muncă (clauza 10);

- in alte cazuri prevazute de contractul de munca cu conducatorul organizatiei (clauza 13).

Astfel, dacă, în urma auditului organului de control și contabilitate, angajatorul ia cunoștință de faptele care stau la baza încetării contractului de muncă, o astfel de decizie poate fi luată.

Legea federală nr. 83-FZ din 08.05.2010 „Cu privire la modificările aduse anumitor acte legislative al Federației Ruse în legătură cu îmbunătățirea statutului juridic al instituțiilor de stat (municipale)" (în continuare - Legea 83-FZ)

Legea federală nr. 4-FZ din 11 ianuarie 1995 „Cu privire la Camera de Conturi a Federației Ruse” (denumită în continuare Legea 4-FZ)

Legea federală nr. 6-FZ din 07.02.2011 „Cu privire la principiile generale de organizare și activități ale organismelor de control și contabilitate ale subiecților Federației Ruse și ale municipalităților” (denumită în continuare Legea 6-FZ)

Potrivit articolului 289 din RF BC, folosirea abuzivă a fondurilor bugetare se exprimă în direcția și folosirea acestora în scopuri care nu îndeplinesc condițiile de obținere a acestor fonduri, determinate de bugetul aprobat, graficul bugetar, notificarea creditelor bugetare, estimări. de venituri și cheltuieli sau alt temei legal pentru primirea acestora.

Audituri și inspecții efectuate de Camera de Conturi a Federației Ruse

Potrivit art. 15 din Lege, Camera de Conturi efectuează audituri cuprinzătoare și audituri tematice.

O notificare a auditului este transmisă obiectului controlului. Notificarea oferă informații cu privire la temeiurile auditului, momentul efectuării acestuia și componența echipei de inspecție și, de asemenea, propune crearea condițiilor necesare pentru audit. Avizul este semnat de auditor. Plecarea inspectorilor în clădire se efectuează pe baza ordinului președintelui Camerei de Conturi. Chkhikvadze V.V.: Statutul juridic al Camerei de Conturi / V.V. Chkhikvadze // Drept financiar. - 2011. - Nr. 12. - S. 25.

Pe etapa pregătitoare a evenimentului de control se transmite obiectului de control o listă de întrebări care trebuie pregătită pentru sosirea echipei de inspecție. Deci, de exemplu, pentru administrația regiunii, acestea pot fi următoarele întrebări privind construcția de capital:

1. Ce reglementări au fost adoptate în regiune de către administrație și organele acesteia (ordine, rezoluții, ordine, instrucțiuni, contracte, acorduri, liste aprobate etc.), reglementând utilizarea fondurilor bugetare federale alocate întreprinderilor și organizațiilor?

2. Câte și ce inspecții specifice ale întreprinderilor și organizațiilor au fost efectuate (se indică perioada) de către organismele de control privind utilizarea țintită și eficientă a fondurilor bugetului federal. Deficiențe descoperite și impactul acestora asupra activităților întreprinderilor, ce măsuri au fost luate pentru a le elimina?

3. Numărul și natura facilităților aprobate pentru construcție folosind fonduri bugetare federale. Ce sume de finanțare (limite) au fost avute în vedere pentru aceste proiecte de construcție, cum și sub ce formă și în ce măsură au fost finanțate?

4. Argumente (principii) care au servit drept bază pentru includerea proiectelor de construcții în lista obiectelor finanțate de la bugetul federal. Apartenența la forma de proprietate, semnificația obiectului - federal, regional. deficit de capacitate; includerea în programe țintite federale și regionale.

5. Documente care confirmă alocarea limitelor (comenzi, scrisori de la ministere și departamente).

6. Construirea și punerea în funcțiune a unităților de agrobusiness folosind fonduri bugetare federale.

7. Alte probleme din domeniul tematic relevant.

O întreprindere (organizație) care a folosit fonduri bugetare federale pentru investiții de capital i se pot adresa, de exemplu, următoarele întrebări:

1. Care este forma organizatorică și juridică a întreprinderii, când și de către cine a fost aprobat regulamentul (carta), adresa poștală completă și numerele de telefon ale întreprinderii, numărul, numerele de cont și locația instituțiilor financiare și de credit, unde se află, numele de familie, prenumele, patronimul șefului și contabilului șef al întreprinderii ?

2. Cât de mult, când, în ce cont, în ce formă (bani, alimente, GKO, compensații reciproce etc.) și în ce scopuri au fost alocate și efectiv primite fonduri de la bugetul federal pentru investiții de capital și cheltuieli de capital pentru rentabilitate și baza irevocabila?

3. De către cine, când și în ce măsură au fost alocate pentru obiectul în construcție limitele de finanțare din bugetul federal (date sub forma: număr, data, prenume, nume și patronim, funcția notificatorului)?

4. Caracteristicile instalației în construcție (scopul, capacitatea de proiectare, modalitatea de construcție și calendarul acesteia, sursele de finanțare), disponibilitatea justificărilor pentru fezabilitate și motive pentru începerea construcției și finanțarea acesteia (devize de proiect aprobate și liste de titluri, estimări rezumative a costului construcției, concluziile expertizei nedepartamentale de stat și expertizei de mediu de stat).

5. Alte probleme din domeniul tematic relevant.

Concomitent cu lista de întrebări se trimit și formulare special concepute, al căror număr poate varia de la 1 - 2 până la 20 de formulare, în funcție de specificul obiectului de control.