Предприятието извършва планова проверка от Градската контролно-сметна камара (КСП). Заповедта за извършване на одит и Програмата за извършване на одит по определени финансови и финансови въпроси икономическа дейностпредприятия. Длъжен ли е ДУУ да предостави списък с документи, необходими за проверка? Може ли предприятие да откаже да предостави документи без такъв списък?

Отговор

В съответствие с параграф 4 на член 9 от Закон № 6-FZ , външен финансов контрол, осъществяван от контролно-счетоводни органи, може да се осъществява по отношение на държавни (общински) институции и унитарни предприятияна съответния субект на Руската федерация (общинско образувание), както и други организации, ако използват имущество, което е в държавна (общинска) собственост на съответния субект на Руската федерация (общинско образувание).

При провеждане контролна мяркаконтролно-счетоводният орган съставя подходящ акт (актове), който се довежда до вниманието на ръководителите на одитираните органи и организации (клауза 2, член 10 от Закон № 6-FZ). Редът за изпращане на тези искания от контролно-счетоводните органи се определя от законите на субектите Руска федерацияили общински регулаторни правни актове и разпоредби на контролните и счетоводните органи (член 15 от Закон № 6-FZ).

В същото време федералното законодателство не установява задължението на CSP да предостави списък с документи, необходими за проверка.

Важно е също така да се отбележи, че непредоставянето или ненавременното предоставяне на информация (информация) на контролно-счетоводния орган, чието предоставяне е предвидено от закона и е необходимо за изпълнението от този орган на своите правна дейност, както и предоставянето на такава информация (информация) в непълна или изкривена форма, води до предупреждение или налагане на административна глоба на длъжностни лица в размер от 300 до 500 рубли, а на юридически лица - от 3000 до 5000 рубли . (член 19.7 от Кодекса за административните нарушения на Руската федерация).

Обосновката за тази позиция е дадена по-долу в материалите на системата Главбух

1. Член 38 от Закона от 6 октомври 2003 г. № 131-FZ „За общите принципи на организиране местно управлениев руската федерация"

„един. Контролно-счетоводният орган на общинското формирование се формира от представителния орган на общинското формирование.

2. Редът за организиране и функциониране на контролния и счетоводен орган на общинска формация се определя от този федерален закон, други федерални закони и други нормативни правни актове на Руската федерация, общински регулаторни правни актове. В случаите и по начина, предвидени от федералните закони, правна регулацияорганизация и дейност на контролно-счетоводните органи общинисе извършва и от законите на субекта на Руската федерация*”.

2. Закон № 6-FZ от 07.02.2011 г. „За общите принципи на организацията и дейността на контролните и счетоводните органи на съставните образувания на Руската федерация и общините“

„Чл. 5. Състав и структура на контролно-счетоводните органи

1. Контролно-сметният орган на субект на Руската федерация се формира като част от председателя, одиторите и персонала на органа за контрол и сметки. Законът на съставното образувание на Руската федерация може да предвиди една длъжност на заместник-председателя на одиторския и счетоводен орган на съставното образувание на Руската федерация в състава на контролния и счетоводния орган на съставното образувание на Руската федерация .

2. Контролно-сметният орган на общинско образувание се образува в състава на председателя и апарата на контролно-сметния орган. В устава на общинското формирование или в подзаконовия акт на представителния орган на общинското формирование може да се предвиди една длъжност на заместник-председател на контролно-сметния орган на общинското формирование, както и длъжностите одитори на контролния и счетоводен орган в състава на контролния и счетоводен орган.

3. Длъжностите на председател, заместник-председател и одитори на контролно-счетоводния орган могат да се възлагат съответно на държавни позициисубект на Руската федерация или общински длъжности в съответствие със закона на субекта на Руската федерация или регулаторен правен акт на представителния орган на общината в съответствие със закона на субекта на Руската федерация.

4. Мандатът на председателя, заместник-председателя и одиторите на контролно-счетоводния орган се определя от закона на съставното образувание на Руската федерация или съответно от общинския нормативен акт и не трябва да бъде по-кратък от срока на служба на законодателния (представителен) орган.

5. Структурата на контролно-счетоводния орган се определя по начина, предписан от закона на съставното образувание на Руската федерация или от нормативния правен акт на представителния орган на общината.

6. Апаратът на контролно-счетоводния орган включва инспектори и други щатни служители. Отговорността за организиране и пряко провеждане на външен държавен или общински финансов контрол от компетентността на съответния контролно-счетоводен орган е възложена на инспекторите на контролно-счетоводните органи.

7. Персоналът на контролния и счетоводния орган на съставното образувание на Руската федерация се установява с правен акт на законодателния (представителен) орган държавна властсубект на Руската федерация в съответствие със законодателството на субекта на Руската федерация.

8. Штатът на контролно-счетоводния орган на общинското формирование се определя с подзаконов акт на представителния орган на общинското формирование.

9. Правата, задълженията и отговорностите на служителите на контролните и счетоводните органи се определят от този федерален закон, законодателството на държавата публичната служба, законодателство относно общинска служба, трудовото законодателствои други нормативни правни актове, съдържащи трудовоправни норми.

10. В контролно-счетоводния орган може да се образува колегиален орган (колегиум). Колегиалният орган (колегиум) отчита най-много важни въпросидейността на контролно-счетоводния орган, включително въпросите на планирането и организирането на дейността му, методиката на контролната дейност. Компетентността и редът за работа на колегиален орган (колегия) се определят съответно от закона на съставното образувание на Руската федерация или от нормативен правен акт на представителния орган на общината и (или) от правилника на контролно-счетоводния орган.

член 9

1. Контролно-счетоводният орган на съставно образувание на Руската федерация упражнява следните основни правомощия:

1) контрол върху изпълнението на бюджета на субекта на Руската федерация и бюджета на териториалния държавен извънбюджетен фонд;

2) разглеждане на проекти на закони за бюджетите на съставно образувание на Руската федерация и проекти на закони за бюджетите на териториален държавен извънбюджетен фонд;

3) външна проверка на годишния отчет за изпълнението на бюджета на субекта на Руската федерация, годишния отчет за изпълнението на бюджета на териториалния държавен извънбюджетен фонд;

4) организиране и упражняване на контрол върху законността, ефективността (ефективността и икономичността) на използването на бюджетните средства на съставно образувание на Руската федерация, бюджетните средства на териториалните държавни извънбюджетни фондове и други източници, предвидени от законодателството на Руската федерация. Руска федерация;

5) контрол върху спазването на установената процедура за управление и разпореждане с имущество, което е държавна собственост на съставно образувание на Руската федерация, включително защитени резултати интелектуална дейности средства за индивидуализация, принадлежащи към субекта на Руската федерация;

6) оценка на ефективността на предоставянето на данъчни и други облекчения и облаги, бюджетни заеми за сметка на бюджета на съставното образувание на Руската федерация, както и оценка на законосъобразността на предоставяне на държавни гаранции и гаранции или осигуряване на изпълнението на задължения от други средства за сделки, извършени от юридически лица и индивидуални предприемачиза сметка на бюджета на съставното образувание на Руската федерация и държавна собственост на съставното образувание на Руската федерация;

7) финансово-икономическа експертиза на проекти на закони на съставно образувание на Руската федерация и регулаторни правни актове на публичните органи на съставно образувание на Руската федерация (включително валидността на финансовите и икономически обосновки), доколкото се отнася до задълженията за разходи на съставно образувание на Руската федерация, както и правителствени програмисубект на Руската федерация;

8) анализ на бюджетния процес в субекта на Руската федерация и подготовка на предложения, насочени към неговото подобряване;

9) контрол върху законността, ефективността (ефективността и икономичността) на използването на междубюджетните трансфери, предоставени от бюджета на съставно образувание на Руската федерация към бюджетите на общините, разположени на територията на съставно образувание на Руската федерация, като както и проверка на местния бюджет при установени случаи;

10) изготвяне на информация за изпълнението на бюджета на съставно образувание на Руската федерация, бюджета на териториален държавен извънбюджетен фонд, за резултатите от контролни и експертно-аналитични дейности и представяне на такава информация на законодателната ( представител) орган на държавната власт на съставно образувание на Руската федерация и най-висшето длъжностно лице на съставно образувание на Руската федерация (ръководител на най-висшия изпълнителен орган на държавната власт на съставно образувание на Руската федерация);

11) участие в рамките на правомощията в дейности, насочени към борба с корупцията;

12) други правомощия в областта на външния държавен финансов контрол, установени от федералните закони, конституцията (устава) и законите на субекта на Руската федерация.

2. Контролно-счетоводният орган на общината упражнява следните основни правомощия:

1) контрол върху изпълнението на местния бюджет;

2) разглеждане на проекти от местния бюджет;

3) външна проверка на годишния отчет за изпълнението на местния бюджет;

4) организиране и упражняване на контрол върху законността, ефективността (ефективността и икономичността) на използването на средствата от местния бюджет, както и средствата, получени от местния бюджет от други източници, предвидени от законодателството на Руската федерация;

5) контрол за спазване на установения ред за управление и разпореждане с общинска собственост, включително защитени резултати от интелектуална дейност и средства за индивидуализация, принадлежащи на общината;

6) оценка на ефективността на предоставянето на данъчни и други облекчения и облекчения, бюджетни заеми за сметка на местния бюджет, както и оценка на законосъобразността на предоставяне на общински гаранции и гаранции или обезпечаване изпълнението на задължения по друг начин за сделки, извършени по закон. юридически лица и индивидуални предприемачи за сметка на местния бюджет и собственост на общината;

7) финансово-икономическа експертиза на проекти на общински правни актове (включително валидността на финансово-икономическите обосновки), доколкото се отнася до разходните задължения на общината, както и общински програми;

8) анализ на бюджетния процес в общината и изготвяне на предложения за подобряването му;

9) изготвяне на информация за изпълнението на местния бюджет, за резултатите от контролни и експертно-аналитични дейности и предоставяне на тази информация на представителния орган на общината и на ръководителя на общината;

10) участие в рамките на правомощията в дейности, насочени към борба с корупцията;

11) други правомощия в областта на външния общински финансов контрол, установени от федералните закони, законите на субекта на Руската федерация, устава и регулаторните правни актове на представителния орган на общината.

3. Контролно-счетоводен орган общински район, освен предвидените от , правомощия упражнява контрол върху законосъобразността, ефективността (ефективността и икономичността) на усвояването на средствата от бюджета на общинския район, постъпили от бюджетите на населените места, които са част от тази общинска област.

4. Външният държавен и общински финансов контрол се осъществява от контролно-счетоводни органи:

1) по отношение на държавни органи и държавни органи, органи на териториални държавни извънбюджетни фондове, местни власти и общински органи, държавни (общински) институции и унитарни предприятия на съответния субект на Руската федерация (общинско образувание), както и други организации, ако използват имущество, което е в държавна (общинска) собственост на съответния субект на Руската федерация (общинско образувание);

2) по отношение на други организации чрез проверка на спазването на условията за тяхното получаване на субсидии, заеми, гаранции за сметка на съответния бюджет с цел контрол на дейността на главните ръководители (управители) и получатели на средства от бюджета на съставно образувание на Руската федерация или местния бюджет, предоставил тези средства, в случаите, когато възможността за проверки на тези организации е установена в договори за предоставяне на субсидии, заеми, гаранции за сметка на съответния бюджет*.

член 10 общински финансов контрол

1. Външният държавен и общински финансов контрол се осъществява от контролно-счетоводни органи под формата на контролни или експертно-аналитични мерки.

2. При провеждане на контролна мярка контролно-счетоводният орган съставя подходящ акт (актове), който се довежда до знанието на ръководителите на ревизираните органи и организации. Въз основа на акта (актовете) контролно-счетоводният орган съставя протокол.*

3. При провеждане на експертно-аналитично събитие контролно-счетоводният орган съставя протокол или заключение.

Член 14

1. Длъжностните лица на контролните и счетоводните органи при упражняване на служебните си правомощия имат право:

1) свободно влизат на територията и помещенията, заети от проверяваните органи и организации, имат достъп до техните документи и материали, както и инспектират заеманите от тях територии и помещения;

2) при разкриване на фалшификати, фалшификати, кражби, злоупотреби и при необходимост пресичане на тези неправомерни действия запечатва касите, касите и офис помещения, складове и архиви на проверяваните органи и организации, изземва документи и материали, предмет на ограниченията, установени от законодателството на Руската федерация. Запечатването на каси, касови и офис помещения, складове и архиви, изземването на документи и материали се извършват с участието на упълномощени длъжностни лица от ревизираните органи и организации и изготвянето на съответните актове;

3) в рамките на своята компетентност изпраща искания до служители на териториалните органи на федералните органи на изпълнителната власт и техните структурни подразделения, публични органи и държавни органи на съставните образувания на Руската федерация, органи на териториални държавни извънбюджетни фондове, местни власти и общински органи, организации;

4) в рамките на своята компетентност изисква от ръководителите и другите длъжностни лица на ревизираните органи и организации да представят писмени обясненияотносно констатираните при контролните мерки факти за нарушения, както и необходимите копия от документи, заверени в. своевременно*;

5) съставя актове за фактите на непредставяне или ненавременно представяне от длъжностни лица на проверяваните органи и организации на документи и материали, изискани по време на контролните мерки;

6) в рамките на своята компетентност се запознава с всички необходими документи, свързани с финансово-стопанската дейност на ревизираните органи и организации, включително по установения начин с документи, съдържащи държавна, служебна, търговска и друга защитена от закона тайна;

7) се запознава с информация, свързана с финансово-стопанската дейност на ревизираните органи и организации и съхранявана в електронна формав базите данни на одитираните органи и организации, включително по установения ред с информация, съдържаща държавна, служебна, търговска и друга защитена от закона тайна;

8) се запознава с техническата документация за електронни бази данни;

9) изготвят протоколи по административни нарушенияако такова право е предвидено от законодателството на Руската федерация.

2. Длъжностните лица на контролно-счетоводния орган при запечатване на касите, касите и офис помещения, складове и архиви, изземване на документи и материали в случаите, предвидени в клауза 2 на част 1 на този член, трябва незабавно (в рамките на 24 часа) уведомява председателя на съответния контролно-счетоводен орган. Процедурата и формата на уведомяване се определят от законите на субектите на Руската федерация.

3. Длъжностните лица на контролните и счетоводните органи нямат право да се намесват в оперативната и стопанската дейност на одитираните органи и организации, както и да разкриват информация, получена при провеждането на контролните мерки, да оповестяват заключенията си преди приключване на контролните мерки и изготвяне на съответните актове и доклади.

4. Длъжностните лица от контролно-счетоводните органи са длъжни да пазят държавна, служебна, търговска и друга защитена от закона тайна, станала им известна при провеждането на контролни и експертно-аналитични мерки в ревизираните органи и организации, да извършват контрол и експертно-аналитичните мерки обективно и достоверно ги отразяват.резултат в съответните актове, доклади и заключения на контролно-счетоводния орган.

5. Длъжностните лица на контролните и счетоводните органи носят отговорност в съответствие със законодателството на Руската федерация за надеждността и обективността на резултатите от техните контролни и експертно-аналитични мерки, както и за разкриването на държавни и други тайни, защитени от закон.

6. Председателят, заместник-председателят и одиторите на органа за контрол и сметките на съставно образувание на Руската федерация имат право да участват в заседанията на законодателния (представителен) орган на държавната власт на съставно образувание на Руската федерация, неговите комисии и работни групи, заседания на висшия изпълнителен орган на държавната власт на съставно образувание на Руската федерация и други органи на изпълнителната власт на субекта на Руската федерация, както и на заседания на координационни и консултативни органи под ръководството на висшето длъжностно лице на субекта на Руската федерация (ръководител на висшия изпълнителен орган на държавната власт на субекта на Руската федерация).

7. Председателят, заместник-председателят и одиторите на контролно-счетоводния орган на общината имат право да участват в заседания на представителния орган на общината и в заседания на други органи на местното самоуправление. Тези лица имат право да участват в заседания на комисии, комисии и работни групи, създадени от представителния орган на общината.

член 15

1. Органи на държавна власт и държавни органи на съставните образувания на Руската федерация, органи за управление на държавни извънбюджетни фондове, местни власти и общински органи, организации, по отношение на които контролните и счетоводните органи имат право да упражняват външни държавни и общински финансов контрол, техните длъжностни лица, както и териториалните органи на федералните органи на изпълнителната власт и техните структурни подразделения, в рамките на сроковете, определени от законите на съставните образувания на Руската федерация, са длъжни да представят на контролните и счетоводните органи на своите искане, информация, документи и материали, необходими за извършване на контролни и експертно-аналитични мерки.

2. Редът за изпращане на исканията, посочени в част 1 на този член от контролните и счетоводните органи, се определя от законите на съставните образувания на Руската федерация или общинските регулаторни правни актове и наредби на контролно-счетоводните органи.*

3. Контролно-счетоводните органи нямат право да изискват информация, документи и материали, ако такава информация, документи и материали вече са им били предоставени преди това.

4. Непредоставяне или ненавременно предоставяне от органите и организациите, посочени в част 1 на този член, на контролно-счетоводните органи по тяхно искане на информация, документи и материали, необходими за извършване на контролни и експертно-аналитични дейности, както и Непълното предоставяне на информация, документи и материали или предоставянето на невярна информация, документи и материали води до отговорност, установена от законодателството на Руската федерация и (или) законодателството на съставните образувания на Руската федерация.

член 16

1. Въз основа на резултатите от провеждането на контролни мерки контролните и счетоводните органи имат право да представят на държавни органи и държавни органи на субект на Руската федерация, местни власти и общински органи, одитирани органи и организации и техните длъжностни лица. за тяхното разглеждане и предприемане на мерки за отстраняване на констатирани нарушения и недостатъци, предотвратяващи прилагането материални щетисубект на Руската федерация, община или обезщетение за причинени вреди, да изправи пред съд длъжностни лица, отговорни за нарушенията, както и мерки за потискане, отстраняване и предотвратяване на нарушенията.

2. Представянето на контролно-счетоводния орган се подписва от председателя на контролно-счетоводния орган или негов заместник. Законът на съставно образувание на Руската федерация или общински регулаторен правен акт може също да предостави на одиторите правото да подпишат представянето на контролен и счетоводен орган.

3. Органите на държавната власт и държавните органи на съставно образувание на Руската федерация, органите на местното самоуправление и общинските органи, както и организациите, в рамките на един месец от датата на получаване на заявлението, са длъжни да уведомят писанеконтролно-счетоводния орган по взетите решения и мерки в резултат на разглеждане на заявлението.

4. При констатиране на нарушения, които изискват спешни мерки за потушаването и предотвратяването им, както и при възпрепятстване от длъжностни лица на контролните и счетоводните органи на контролните мерки, контролните и счетоводните органи изпращат до държавните органи и държавните органи на състава. субект на Руската федерация, местни власти и общински органи, одитирани органи и организации и техните длъжностни лица предписание.

5. Заповедта на контролно-счетоводния орган трябва да съдържа указание за конкретните извършени нарушения и конкретните основания за издаване на заповедта. Заповедта на контролно-счетоводния орган се подписва от председателя на контролно-счетоводния орган или негов заместник.

6. Заповедта на контролно-счетоводния орган трябва да бъде изпълнена в установените в нея срокове.

7. Неизпълнението или неправилното изпълнение на указанията на контролно-счетоводния орган води до отговорност, установена от законодателството на Руската федерация и (или) законодателството на съставното образувание на Руската федерация.*

8. При установяване на факти по време на контролните мерки незаконна употребасредства от бюджета на субекта на Руската федерация и (или) местния бюджет, както и средствата от бюджета на териториалния държавен извънбюджетен фонд на субекта на Руската федерация, които съдържат признаци на престъпление или корупционно престъпление, контролно-счетоводният орган по установения ред незабавно предава материалите от контролните мерки на правоприлагащите органи.

17. Гаранции за правата на одитираните органи и организации

1. Актовете, съставени от контролно-счетоводните органи в хода на контролните мерки, се довеждат до знанието на ръководителите на ревизираните органи и организации. Своевременно представени обяснения и коментари на ръководителите на одитираните органи и организации, законоустановенсубект на Руската федерация, са приложени към актовете и в бъдеще са тяхна неразделна част.

2. Одитираните органи и организации и техните длъжностни лица имат право да подадат жалба срещу действията (бездействието) на контролно-счетоводните органи до законодателните (представителните) органи.*

Член 19

1. За да осигурят достъп до информация за дейността си, контролно-счетоводните органи публикуват на официалните си уебсайтове в информационната и телекомуникационна мрежа Интернет (наричана по-нататък Интернет) и публикуват в своите официални публикацииили друга информация в средствата за масово осведомяване за предприетите контролни и експертно-аналитични мерки, за констатираните при изпълнението им нарушения, за подадените становища* и указания, както и за взетите решения и мерки по тях.

2. Контролно-счетоводните органи ежегодно изготвят отчети за дейността си, които се изпращат за разглеждане на законодателните (представителни) органи. Посочените отчети на контролно-счетоводните органи се публикуват в средствата за масова информация или се публикуват в Интернет само след като бъдат разгледани от законодателните (представителни) органи.

3. Публикуването в медиите или поставянето в Интернет на информация за дейността на контролните и счетоводните органи се извършва в съответствие със законодателството на Руската федерация, законите на съставните образувания на Руската федерация, регулаторните правни актове представителни органиобщински формирования и правилници на контролно-счетоводните органи”.

Контролно-сметната камара създава специална комисия, която извършва одит в културна институция. Констатираните при контролната дейност нарушения се отразяват в протокола за проверка

Културните институции могат да бъдат обект на одит от Контролно-сметната палата.

Когато се реализира, може да бъде намерен различни нарушения, които пораждат отговорност под формата на неустойки или обезщетение.

↯ Внимание!Нови мостри са налични за изтегляне:,

В някои случаи допускането на грешки може да доведе до образуване на наказателно дело.

За да избегнете подобни неприятности, си струва да прочетете какви нарушения търсят инспекторите.

Какви са сроковете за уведомяване на организацията за одит?

Съгласно закона институция може да бъде проверявана от PCB веднъж на всеки 3 години. Три дни преди одита трябва да бъде уведомен директорът на институцията, а понякога и учредителят.

Може да се изпрати с препоръчана поща или да се предаде под подпис.

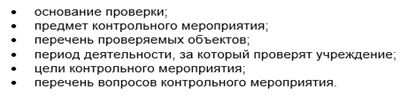

Заедно с него организацията получава и програма за проверка, която предоставя следната информация:

Проверка на Сметната палата в бюджетна организация: характеристики на поведението

Проверката на КСП се извършва от специално създадена комисия, за работата на която културната институция е длъжна да осигури отделна стая. Достъп до него имат само одиторите. Ако присъствието е необходимо за изясняване на някакви обстоятелства, те също могат да бъдат поканени от тази стая.

В противен случай никой от служителите няма право да влиза тук, освен ако това не се изисква от членовете на комисията.

Ако контролерите заминат за обяд или свършат работата си, тогава стаята се запечатва с лента хартия. Един от представителите на PCB поставя своя подпис и също така посочва часа и датата на затваряне на помещението.

По време на изпълнение на контролната мярка одиторите могат свободно да се придвижват по територията и в сградата на културната организация. Те имат право да инспектират помещенията, да общуват със служителите, да изискват предоставянето на определени документи и материали.

Особено внимание, като правило, се отделя на проверката на документацията, която се отнася до финансови и икономически дейности. С цел получаване необходимата информацияинспекторите получават достъп до електронни бази данни, учат технически документина тях. Всички тези правомощия са предвидени от Закон № 6-FZ.

За да получат документите, необходими за проверка, администраторите трябва да се свържат с ръководителя на организацията с писмено искане. Посочва датата и часа на подаване на тази документация. Освен това те могат да изискват определени документи, свързани с дейността на културна организация в следните структури:

Ако по време на одита те са били под формата на фалшификации или кражба, тогава комисията трябва:

- Запечатайте всички необходими помещения.

- Изземете материали и документи.

Всичко това се извършва в присъствието на представител на организацията.

При ревизията на Контролно-сметната палата могат да бъдат открити различни нарушения. Техният списък е представен в Класификатора, одобрен от Съвета по КСО към Сметната палата на Руската федерация. Всички те са групирани в 8 групи. За културните институции обаче най-чести са тези, които са разрешени при следните действия:

- формиране и изпълнение на бюджета;

- администриран счетоводство;

- изготвяне на финансови отчети;

- изпълнение на държавни задачи и др.

За да избегнете тези грешки, си струва да посетите сайта на Контролно-сметната комисия на определен регион или община и да се запознаете с представената там информация.

Актовете за проверки, които са публикувани в интернет ресурса, ще ви позволят да разберете за най-честите нарушения на културните институции в този регион.

В един от големите театри в град Санкт Петербург през PCB проверкиса записани различни видове грешки. Например официалният уебсайт изобщо не е публикувал копия или е публикуван със закъснение. отделен документ. Това доведе до нарушаване на реда за откритост и достъпност на данните.

Тук бяха открити и други грешки:

- не са извършвани промени в счетоводните регистри, възникнали след извършване на реконструкцията;

- отдаването под наем на помещения на търговски организации не е договорено с учредителя;

- има нарушения на реда за заплащане на труда от едни и други.

Регистрация на резултатите от одита, извършен в културна институция

След приключване на одита на Контролно-сметната палата одиторите са длъжни да съставят акт за допускане на определени нарушения. То трябва да бъде придружено от списък правни документиза които е насочен одитът. При необходимост заедно с гореспоменатите документи се предоставят таблици, диаграми и изчисления.

Съставеният акт се подписва от всички участници в контролното събитие и се изпраща на учредителя и ръководителя на културната институция. В рамките на седем работни дни документът трябва да бъде проучен, след което всички коментари и обяснения се изпращат до PCB.

Председателят на комисията разглежда документите и съставя протокол, в който характеризира извършените нарушения, посочва причините за тяхното възникване и последиците. Ето списък с рецензенти, които са идентифицирали тези грешки. Докладът трябва да включва оценка на щетите, нанесени на културната организация в резултат на нарушенията.

Въз основа на резултатите от одита, PCB, като правило, разработва и изпраща заповед за отстраняване на нарушения до държавни органи и културна институция. Ако институцията не спазва това изискване, това ще се счита за сериозно нарушение и може да доведе до не много приятни последици. В някои случаи актове или правоприлагане.

Материалът е проверен от експерти Aktion Culture

Дейността на Сметната палата се осъществява чрез извършване на контролни и експертно-аналитични дейности под формата на предварителен одит, оперативен анализ и контрол и последващ одит (контрол) в съответствие с утвърдените от ДП стандарти за външен държавен одит (контрол). Сметна палата. Сметната камара информира Съвета на федерацията и Държавна дума, ги представя на вниманието на ръководителите на съответните федерални органи на изпълнителната власт, други държавни органи, органи на местно самоуправление, организации и институции. При наличие на данни, сочещи признаци на престъпления, съответните материали се предават на правоохранителните органи.

- Списък на контролните, експертно-аналитични и други дейности на Сметната палата на Руската федерация за 2019 г.

- Отчет за работата на Сметната палата на Руската федерация през 2018 г

- Чекове

- Доклади

Одити 4 юни 2019 г. Сметната палата разкри нарушения в дейността на Федералната антимонополна служба на Русия и Росреестр 3 юни 2019 г. Сметната палата провери изпълнението на бюджета в сектора на здравеопазването 28 май 2019 г. Федералната целева програма „Развитие на вътрешен и входящ туризъм” приключи на ниско ниво 23 май 2019 г. Сметната камара разкри нарушения при изпълнението на бюджета в областта на транспорта 22 май 2019 г. Сметната камара обърна внимание на проблема с разпределението на билетите на Болшой Театър 21 май 2019 г. Сметната палата започна да разглежда заключенията относно изпълнението на бюджетите на ДАБЧ 21 май 2019 г. Прехвърлянето на банката «Руска столица» в DOM.RF струва на хазната 80,5 милиарда рубли 21 май 2019 г. Омската област не може да се справи с дълго -срочно строителство 8 май 2019 г. разходи на бюджета на Съюза от 2014 г. 25 април 2019 г. регулаторна рамка 24 април 2019 г. RusHydro не пусна в експлоатация първия етап на Сахалинская ГРЕС-2 22 април 2019 г. инвалидлипса на индивидуален подход 16 април 2019 г. Капитализацията на банката чрез DIA беше успешна 15 април 2019 г. FASO не успя да се справи с FTIP

Проверявани сте от Сметната камара

Проверявани сте от Сметната камара

Всички институции бяха изправени пред различни одити. Какво могат да очакват тези, на които предстои одит, извършен от контрольорите на Сметната палата на Руската федерация и контролно-счетоводните органи на съставните образувания на Руската федерация? A.V. ще разкаже за това. Бликанов, водещ специалист на Контролно-сметната палата на Кабардино-Балкарската република.

Условията, обемите и методите за извършване на изчерпателни одити и тематични одити се определят от Сметната палата на Руската федерация (член 15 от Закона от 11 януари 1995 г. N 4-FZ „За Сметната палата на Руската федерация“ (по-нататък наричан Закон)). Те са предписани в програмата на предстоящата проверка. Нека разгледаме основните области, от които може да се интересуват инспекторите.

Проверка на прогнозите за приходите и разходите

В оценката на приходите и разходите насоките на бюджетните кредити са дадени в структурата на класификацията на разходите на бюджетите на Руската федерация. При проверка на правилността на изготвянето и одобряването на оценките е необходимо да се ръководите от изискванията на членове 161 и 221 Бюджетен кодекс, член 298 от Гражданския кодекс, със заповед на Министерството на финансите на Русия от 10 февруари 2006 г. N 25n (наричана по-долу Инструкция N 25n) и от 8 декември 2006 г. N 168n „За одобряване на Инструкцията за процедурата за прилагане на бюджетната класификация на Руската федерация“.

В хода на проверката на правилността на бюджетирането на приходите и разходите одиторите установяват дали то отразява всички приходи на институцията, получени както от бюджета и териториалните държавни извънбюджетни фондове, така и от изпълнението на предприемачески и други приходи - генериращи дейности (включително приходи от предоставяне на платени услуги, други приходи, получени от използването на държавна или общинска собственост, предоставена на институцията въз основа на право на оперативно управление).

На този етап от одита одиторите също така проверяват дали институцията спазва изискванията на регулаторните правни актове по отношение на валидността на изчисленията за оценка на приходите и разходите и одобрението на оценката, легитимността на направените промени в то (въз основа на кой документ, кога и от кого са одобрени).

Анализ на изпълнението на бюджета

Тук те изследват навременността на получаване от управителя на бюджетни средства на уведомления за бюджетни кредити, лимити на бюджетни задължения и обеми на финансиране, навременността и коректността на тяхното отразяване в счетоводството.

Проверката на изпълнението на прогнозите за приходите и разходите на институциите се извършва както в брой, така и в реални разходи.

Трябва да се има предвид, че в съответствие с Инструкция N 25n отчитането на паричните разходи се извършва съгласно кодовете за класифициране на операциите на сектора контролирани от правителството, а фактически - по раздели, подраздели, целеви позиции и видове разходи от функционалната класификация и по кодове икономическа класификация.

При анализа на изпълнението на разчетите за приходите и разходите се проверява и изпълнението на основните показатели за дейността на институцията (обем на работа, легло дни, детски дни, брой медицински посещения, брой ученици и др.).

Основните области на одит могат да бъдат следните статии.

Чл. 210 „Трудови възнаграждения и начисления за трудово възнаграждение”. В хода на проверката на коректността на счетоводството и изразходването на средства за заплати е необходимо да се ръководите от регулаторните документи, регламентиращи възнагражденията на служителите в публичния сектор, регулаторни документи и инструкции от висша организация, заповеди, заповеди и наредби на одитираната институция.

Чл.300 „Получаване на нефинансови активи”. IN този случайИнсталирай:

— целесъобразност на използване на средства за доставки и консумативи;

- правилното изразходване на средства за закупуване на оборудване и инвентар (включително меки);

- съответствие на извършените разходи с одобрените обеми на бюджетните кредити и LBO съгласно съответния код от бюджетната класификация на Руската федерация;

- пълнота на осчетоводяване и коректност на отписването на оборудване и инвентар, нематериални активи;

- правилното изразходване на средства за закупуване на храна и валидността на тяхното отписване;

— правилното изразходване на средства за закупуване на горива и смазочни материали, спазване на тяхното отписване „Норми за разход на горива и смазочни материали за автомобилния транспорт“, одобрен от Министерството на транспорта на Русия на 29 април 2003 г. ръководен документ N R 3112194 - 0366-03);

- Спазване на процедурата за закупуване на стоки и услуги.

Освен това, когато проверяват бюджетните средства за закупуване на оборудване и друго имущество, одиторите проверяват дали това оборудване се използва по предназначение. Законността на предоставянето на такъв имот под наем няма да избяга от вниманието на инспекторите.

Чл.310 „Увеличение на стойността на дълготрайните активи” по отношение на капиталовите вложения. При анализиране на разходите за провеждане капитално строителствои основен ремонт се проверяват следните документи:

- проектно-сметна документация (от кого е разработена и одобрена, дали коефициентите на преобразуване за прогнозната цена на строително-монтажните работи, както и ограничените разходи (планирани натрупвания, режийни разходи, разходи за възстановяване на допълнителни разходи през зимата) са били правилно приложени - споразумения с изпълнители (правилно изпълнение и спазване на условията на договорите);

— лицензи на изпълнители за извършване на дейности (строителство, строителство и монтажни работи);

— сертификати за приемане на извършената работа (е. KS-2);

— удостоверение за плащане на стойността на извършените СМР за месеца и от началото на годината по текущи цени (образец КС-3);

договори за доставка на оборудване в съответствие със спецификацията проектно-сметна документация;

- товарителници за освобождаване на материали по заявка на изпълнители.

По време на одита се установява доколко правилно и обосновано е отписала институцията бюджетни средстваза извършената работа, материали за строителни работи. При необходимост с препарата се измерва реално извършената работа междинен акт.

При наличие на подчленове 241 „Безвъзмездни и неотменими преводи към държавни и общински организации“ и 242 „Безвъзмездни и невъзстановими преводи към организации, с изключение на държавни и общински организации„Проверява се пълнотата и навременността на постъпленията, законосъобразността, ефективността и целевото използване на тези средства.

Подстатии 310 „Увеличение на стойността на ДМА“, 320 „Увеличение на стойността на нематериалните активи“, 340 „Увеличение на стойността на материалните запаси“. При анализ на разходите за посочените позиции се проверява процедурата за приписване на имущество към определена група обекти от нефинансови активи, осчетоводяване, отписване, амортизация, инвентаризация, данъци. Одиторите проучват правилността на разпределяне на разходите на институцията за заплащане на договори за придобиване или създаване на обекти по договор, свързани с нематериални активи, които нямат материална структура и за които документи потвърждават изключително правоинституции върху тях.

подробно

При проверка на целевото използване на средства в здравните заведения е задължително да се контролира целевото използване на средства от териториалния държавен фонд за задължително медицинско осигуряване.

Имайте предвид, че насоките за осигуряване на целево и рационално използване на средствата от системата за задължително медицинско осигуряване са одобрени със заповед на Федералния фонд за задължително медицинско осигуряване от 9 декември 1999 г. N 105 „За осигуряване на рационално използване на фондовете на задължителното медицинско осигуряване Медицинска осигурителна система”.

Проверка на целевото използване на бюджетните средства

В този случай трябва да се има предвид, че със заповед на Министерството на финансите на Русия от 26 април 2001 г. N 35n е одобрена Инструкция за процедурата за прилагане от Федералното министерство на финансите на принудителни мерки срещу нарушителите. бюджетно законодателствоРуска федерация. В съответствие с него неправомерното използване на бюджетни средства се изразява като:

- използване на бюджетни средства за цели, които не са предвидени в бюджетния график и лимитите на бюджетните задължения за съответната финансова година;

- използване на бюджетни средства за цели, които не са предвидени в одобрените разчети на приходите и разходите за съответната финансова година;

- използване на бюджетни средства за цели, които не са предвидени в договора (споразумението) за предоставяне на бюджетни заеми или бюджетни заеми;

- използване на бюджетни средства, получени под формата на субсидии или субвенции за цели, които не са предвидени в условията на тяхното предоставяне;

- други видове неправомерно използване на бюджетни средства, установени с бюджетното законодателство.

Средствата, отпуснати от бюджета по реда на прогнозно финансиране на дейността на институциите, са бюджетни до реалното им използване и подлежат на контрол както по предназначение, така и по реда на финансиране.

Заключенията за използването на бюджетните средства се правят въз основа на анализ на данни за финансиране, извлечения от лични сметки, първични документи (чекове, платежни нареждания, кредитни и дебитни нареждания и др.), счетоводни регистри и финансови отчети.

Проверка на организацията и поддържането на счетоводството и достоверността на отчетността

На този етап проверяват дали са спазени изискванията на Инструкция N 25н по отношение на разграничаването на отчитането на средствата, получени от бюджета и от извънбюджетни източници, дали са зададени правилно кодовете за вида дейност.

В хода на проверката на организацията на счетоводството те изучават структурата на счетоводната служба, формите и методите на счетоводството. В същото време се оказва: дали институцията спазва изискването на закона за подчинение на главния счетоводител директно на ръководителя; одобрени ли са длъжностни характеристики на служителите в счетоводството; дали служебните задължения в счетоводния отдел са разделени по функции. Той също така проверява наличието и спазването на одобрения от ръководителя график на работния процес, използването на унифицирани форми на финансова, счетоводна и отчетна счетоводна документация, поддържането на счетоводни регистри, предвидени от регулаторните документи. Правилността и навременността на регистрацията на дневника, оборотните ведомости и съответствието на дадените в тях суми на оборотите и салдата със синтетични счетоводни данни, съответствието на салда в началото на годината със салда в счетоводните регистри за предходната година се разследват. Освен това контрольорите ще проверяват как се съхраняват посочените по-горе документи за текущата и предходните години.

Инспекторите могат също да проверят правилността на изпълнението на първичните документи (правилността на попълването на данните, наличието на корекции, които не са посочени по установения начин, автентичността на подписите на длъжностни лица и финансово отговорни лица, правилността на изчисленията в документите, надеждността на първичните документи).

Надеждността на бизнес транзакциите, отразена в първични документи, ако е необходимо, може да се установи чрез извършване на кръстосани проверки на контрагентите на институцията.

Формулиране на резултатите от теста

За съжаление, сроковете за изготвяне на одитните актове не са законово определени. На практика те варират от една и половина до две седмици.

Актът за ревизия се състои от уводна и описателна части. Първият трябва да съдържа: темата на ревизията; дата и място на съставяне на акта; информация за това кой и на какво основание е извършил одита (номер и дата на издаване на удостоверението), препратка към планирания характер на одита, към задачата; одитираният период и график на одита; пълно наименование и данни за институцията, TIN; ведомствена принадлежност и име на организацията-майка; информация за учредителите; основните цели и дейности на институцията; информация за наличните лицензи; списък и данни за всички сметки в кредитни институции, списък на лични сметки, открити в съкровищните органи; информация за това кой през одитирания период е имал право на първи подпис и кой е бил главен счетоводител, кой и кога е извършен предходният одит и какви мерки са предприети въз основа на резултатите от него.

Описателната част на акта включва раздели, съответстващи на въпросите, предписани в програмата за проверка. Тук трябва да присъства следната информация: естеството на нарушението, кога и с какви разпореждания е причинено, какво го е причинило (обяснение на ръководителя на ревизираната институция в допълнение към акта), последиците от нарушението, как много злоупотреби и санкции са възстановени по време на одита (ако е извършено възстановяване), какви мерки са приети за отстраняване на нарушението преди края на одита. Имайте предвид, че когато се позовават на която и да е статия от ECR, инспекторите трябва да посочат не само кода на статията, но и нейното точно име.

Не забравяйте да поставите връзка към съответния регламентикоито са нарушени или не са спазени, и на вътрешните документи на институцията, потвърждаващи верността на вписванията, направени в акта (заповеди, заповеди на ръководителя (негови заместници), чието изпълнение е довело до неправомерно използване на бюджетни средства).

Информацията за нарушенията се отразява в акта поотделно за всеки факт на нарушение със задължителното приложение към него на заверени копия на документи, които потвърждават факта на неправомерно използване на бюджетни средства.

Длъжностните лица на институцията имат право да се запознаят с акта в рамките на един до три дни. Ако не са съгласни с фактите, посочени в акта, те могат да го подпишат със своите коментари. Коментарите могат да бъдат формулирани веднага след запознаване с акта или изпратени до Сметната камара в рамките на пет работни дни. Ако длъжностното лице не е съгласно да подпише акта, дори и с коментари, контрольорите записват отказа със задължително посочване на дата, час, обстоятелства на отказа и данните на свидетели.

Крайната дата на одита е датата, на която Съветът на Сметната палата взема решение въз основа на резултатите от одита, на което се изпраща одиторският доклад, подписан от Одитора на Сметната палата. След като разгледа всички материали, Съветът може:

- взема решение за завършване на одита или продължаване на одита с одобрение на програмата за допълнителен задълбочен одит;

- изпраща заявление до институцията за предприемане на мерки за преустановяване на установените нарушения, компенсиране на причинените вреди и привличане на отговорност на извършителите (чл. 23 от Закона). Представянето трябва да бъде разгледано в посочения в него срок (ако срокът не е посочен, в рамките на 20 дни от датата на получаване). ОТНОСНО решениеи мерките за прилагането му да бъдат уведомени до Сметната палата;

- при констатиране в проверяваните обекти на нарушения на стопанска, финансова, търговска и друга дейност, които нанасят пряка вреда на държавата и изискват незабавно потушаване в тази връзка, както и при умишлено или системно неспазване на ред и срокове за разглеждане на становища от Сметната палата, създаващи пречки за извършване на контролни мерки, Сметната палата има право да издава задължителни заповеди на администрациите на проверяваните институции (чл. 24 от Закона);

- изпращане на резултатите от одита на по-висша организация;

- изпращане на материали до правоприлагащите органи;

- изпращане на материали въз основа на резултатите от контролните мерки до данъчната инспекция (в съответствие със Споразумението за процедурата за взаимодействие между Сметната палата и Министерството на данъците и таксите на Руската федерация от 10 юли 2001 г. N 01-810 / 15 и BG-16-06 / 70).

Моля, обърнете внимание: Сметната камара няма право да налага санкции към институцията. Кодексът за административните нарушения в този случай предвижда само възможността за налагане на глоба за неизпълнение на разпорежданията, изискванията, инструкциите и заявленията, издадени от Сметната камара (клауза 1, чл. 19.4, т. 1, чл. 19.5, чл. 19.6 от Кодекса за административните нарушения на Руската федерация). Въпреки това, във всеки случай такива случаи се разглеждат от съда (клауза 1, член 23.1 от Кодекса за административните нарушения на Руската федерация), Сметната палата може да съставя само протоколи за административни нарушения (клауза 5 на член 28.3 от Кодекс за административните нарушения на Руската федерация). Вярно е, че в случай на повторно неизпълнение или неправилно изпълнение на указанията на одиторите, колегията на Сметната камара може да реши да спре всички видове финансови разплащателни и сетълмент транзакции по сметките на одитираните институции (чл. 24 от Закон), след като предварително получи съгласието на Държавната дума.

Имайте предвид, че законодателството не предвижда възможност за обжалване на актове (доклади), решения на Сметната камара в административна процедура. Само колегията на Сметната камара може да отмени нареждането или да внесе промени в него (чл. 24 от Закона). Относно съдебно обжалване, тогава само поръчката може да бъде анулирана. Често е безсмислено да се обръщате към служителите на Темида за анулиране на представителства, заповеди за извършване на проверка (постановление на Федералната антимонополна служба на Московския окръг от 18 януари 2005 г. по дело N KA-A40 / 12501-04).

A.V. Бликанов,

водещ специалист на Контролно-сметната палата

Кабардино-Балканска република

„Бюджетно счетоводство”, N 6, юни 2007 г

PCB проверки

Проверки в бюджетните институции: Контролни органи на законодателни (представителни) органи

В резултат на промяната легален статутдържавни (общински) институции в съответствие със Закон 83-FZ, бюджетните институции престанаха да бъдат получатели на бюджетни средства в съответствие с Бюджетния кодекс на Руската федерация (по-нататък - RF BC). Това намали ли списъка на контролиращите организации, които проверяват използването на бюджетните средства от институциите?

Глава 26 от БК на РФ гласи, че държавният (общински) финансов контрол се осъществява от следните органи:

— контролни органи на законодателни (представителни) органи;

— Федерална служба за финансов и бюджетен надзор;

— Федерална хазна;

— финансови органисубекти на Руската федерация и общини и (или) упълномощени от тях органи;

- главните разпоредители, разпоредители с бюджетни средства.

За съжаление, разграничаването на правомощията на тези органи действащото законодателствосе дефинира изключително неясно, което води до абсурдни ситуации, при които една и съща институция се проверява последователно или паралелно от няколко органа от списъка по-горе. В тази връзка ръководителите и главните счетоводители на бюджетните институции трябва да разберат какво, кой и как има право да проверява, както и кой, за какво и как отговаря за резултатите от проверката.

Тази статия разглежда въпроси, свързани с проверките, извършвани от контролните органи на законодателните (представителни) органи.

Разширяват ли се правомощията на контролно-счетоводните органи върху бюджетните институции във връзка с промяна в правния статут на бюджетните институции?

Да, разпространяват се.

Като цяло действащото законодателство предоставя на тези контролни органи доста широки правомощия. По този начин контролните правомощия на Сметната палата в съответствие с член 12 от Закона 4-FZ се прилагат за всички държавни органи и институции в Руската федерация, федерални извънбюджетни фондове, държавни корпорации и държавни компании. Освен това контролните правомощия на Сметната камара се разпростират и върху местните власти, предприятия, организации, банки, Застрахователни компаниии други финансови и кредитни институции, техните съюзи, сдружения и други сдружения, независимо от вида и формата на собственост, обществени сдружения, недържавни фондове, други недържавни Не-правителствени Организацииако получават, прехвърлят, използват средства от федералния бюджет или използват федерална собственостили да го управляват, а също така да имат данъчни, митнически и други ползи и предимства, предоставени от федералното законодателство или федералните държавни органи.

Контролните и счетоводните органи на съставните образувания на Руската федерация и общините също са надарени с доста широки контролни правомощия. И така, съгласно параграф 4 на член 9 от Закона 6-FZ, държавният и общинския финансов контрол се извършва от контролни и счетоводни органи:

- във връзка, включително с държавни (общински) институции, както и други организации, ако използват имущество, собственост на държавна (общинска) собственост на съответния субект на Руската федерация (общинско образувание);

- по отношение на други организации чрез проверка на спазването на условията за тяхното получаване на субсидии, заеми, гаранции за сметка на съответния бюджет с цел контрол на дейността на главните ръководители (управители) и получатели на средства от бюджета на съставно образувание на Руската федерация или местният бюджет, който е предоставил тези средства, в случаите, когато са възможни проверки на тези организации, се установява в договори за предоставяне на субсидии, заеми, гаранции за сметка на съответния бюджет.

Имайте предвид, че дейността на контролните и счетоводните органи на съставните образувания на Руската федерация и общините се регулира не само от Закон 6-FZ, но и от съответните закони на съставните образувания на Руската федерация и правни разпоредби на общините, което не трябва да противоречи на Закон 6-FZ. Например в Омска област беше приет Законът на Омска област от 28 септември 2011 г. № 1389-OZ „За Контролната и сметната палата на Омска област“ и Наредбата за Контролно-сметната палата на град Омск е одобрен с Решение на Омския градски съвет от 10 октомври 2001 г. № 409 (през септември 2011 г. е прието новото му издание).

Какво могат да проверят контролните и счетоводните органи?

Тъй като бюджетните институции са престанали да бъдат получатели на бюджетни средства в съответствие с БК на РФ, проверки за установяване на факти на злоупотреба с бюджетни средства по отношение на тези институции не могат да се извършват.

Междувременно една от задачите на контролните и счетоводните органи е да контролират законността и ефективността на използването на бюджетни средства и държавна общинска собственост (член 2 от Закон 4-FZ, член 9 от Закон 6-FZ). Основният проблем в това отношение е, че критериите за ефективност на използването на средствата или имуществото не са законово установени и се определят от контролно-счетоводните органи за всяка цел на одита.

В своята дейност контролните и счетоводните органи се ръководят не само от закони и регулаторни правни актове, но и от стандартите за външен държавен (общински) контрол (член 10 от Закона 4-FZ, член 11 от Закона 6-FZ ), одобрени от контролните и счетоводните органи самостоятелно.

Така Колегията на Сметната палата на Руската федерация одобри стандарта за финансов контрол SFC 101 " Общи правилапровеждане на контролни мерки. В съответствие с точка 2.4. от този стандарт мерките за контрол на Сметната палата на Руската федерация се класифицират като финансов одит (проверка на надеждността на финансовите отчети, законността на формиране и използване публични средства), одит на изпълнението (определяне на ефективността на използването на публичните средства) и стратегически одит (цялостна оценка на възможността за постигане на целите навреме въз основа на оценка на възможностите и последствията).

Определението за ефективността на публичните разходи е дадено в стандарта за финансов контрол SFC 104 „Одит на ефективността на използването на публични средства“ (одобрен от Съвета на Сметната палата на Руската федерация от 9 юни 2009 г., протокол № 104). 31K (668)).

Съгласно клауза 3.1. Стандарт 104, ефективността на използването на публични средства се характеризира със съотношението между резултатите от използването на публични средства и разходите за тяхното постигане. Ефективността се характеризира с:

- рентабилност (клауза 3.2.): използването на публични средства е икономично, ако одитираният обект е постигнал определените резултати, използвайки най-малкия им размер (абсолютни спестявания) или по-високи резултати, използвайки определен размер на публичните средства (относителни спестявания);

- производителност (клауза 3.3.): използването на публични средства може да се оцени като продуктивно в случай, когато цената на ресурсите за единица произведени продукти и предоставени услуги или обемът на произведените продукти или предоставените услуги за единица разходи ще бъде равен до или по-малко от съответните планирани показатели;

- производителност (клауза 3.4.): икономическото представяне се определя чрез сравняване на постигнатите и планираните икономически резултати от използването на публични средства или дейностите на съоръжения, които действат като специфични продукти на дейност (обеми произведени стоки и предоставени услуги, брой на хора, получили услуги и др.). П.).

Закон 6-FZ сред правомощията на контролните и счетоводните органи (член 9) също посочва контрол върху законосъобразността, ефективността (ефективността и икономичността) на използването на бюджетните средства. В същото време определението за ефективността на използването на публични средства в стандартите на контролните и счетоводните органи на съставните образувания на Руската федерация и общините очевидно ще бъде подобно на горните определения. Например, съгласно клауза 1.2. Процедурата за извършване на одит на ефективността на използването на бюджетните средства от Камарата за контрол и сметки на Омска област дадена заповеде адаптиран към законодателството на Омска област и местни актовеКонтролно-сметната палата на Омска област с версията на стандарта за финансов контрол на Сметната палата на Руската федерация № 104 „Провеждане на одит на ефективността на използването на публични средства“.

Очевидно в случая с бюджетните институции одитът на изпълнението ще бъде най-важната посока.

Какви действия могат да бъдат предприети от контролните и счетоводните органи в хода на контролните мерки?

В този смисъл действащото законодателство предоставя на контролните и счетоводните органи доста широки права (член 26 от Закона 4-FZ, член 14 от Закона 6-FZ). В допълнение към факта, че контролните и счетоводните органи имат право да изпращат искания и да изискват писмени обяснения, те, наред с други неща, имат право да:

- свободно посещават държавни органи, предприятия, институции и организации, независимо от собствеността, влизат във всички производствени, складови, търговски и офис помещения, освен ако законодателството на Руската федерация не предвижда друго,

— да запечата касовите апарати, касите и служебните помещения, складовете и архивите и ако бъдат открити фалшификации, фалшификации, кражби и злоупотреби, изземете Задължителни документи, като оставя в делата акт за изземване и копия или опис на иззетите документи.

Следва да се отбележи, че в съответствие с параграф 8 на член 9 от Закона за счетоводството, първичните счетоводни документи могат да бъдат иззети само от органите на разследването, предварително разследванеи прокурори, съдилища, данъчни инспекциии органите на вътрешните работи въз основа на техни решения в съответствие със законодателството на Руската федерация.

Трябва също така да се отбележи, че действителната процедура за проверка от контролни и счетоводни органи не е регламентирана със закон и се урежда от вътрешни документи на контролните и счетоводните органи (правилници, стандарти и др.)

Как се регулира честотата и продължителността на проверките?

Редът за честотата и продължителността на проверките не е регламентиран от действащото законодателство.

Контролните и счетоводните органи извършват дейността си въз основа на самостоятелно разработени от тях планове (член 10 от Закона 4-FZ, член 12 от Закона 6-FZ).

Какви документи се изготвят въз основа на резултатите от одита или проверката?

При провеждане на контролна мярка контролно-счетоводният орган съставя акт.

Трябва да се отбележи, че процедурата за запознаване на одитираните организации с актовете, процедурата за разглеждане на възражения и несъгласия не е установена от действащото законодателство.

Например, въпросите за провеждането на контролни мерки от Сметната палата на Руската федерация се уреждат от Правилника на Сметната палата на Руската федерация (одобрен с Резолюция на Колегията на Сметната палата на Руската федерация от 04.04.2003 г. № 8). Така, съгласно член 5.8.1 от този регламент, длъжностните лица на одитираните организации се запознават с одитните доклади в срок не повече от един ден от момента на представянето им, в случай на голямо количество информация - до 3 дни. Писмените коментари по одитния доклад се изпращат в Сметната камара в срок до 5 работни дни от датата на подаване на доклада. Одиторът на Сметната палата в срок до 5 работни дни от датата на получаване изготвя становище, което може да бъде изпратено на ревизираното лице.

Подобни документи се приемат от контролно-счетоводните органи на субектите на федерацията и общините. И така, съгласно клауза 4.11 от Процедурата за подготовка и провеждане на контролни мерки, формализиране, одобряване и прилагане на техните резултати от Контролно-сметната камара на Омска област, обясненията и коментарите от ръководителя на одитираната организация се подават в рамките на седем работни дни от датата на получаване на акта, приложени към акта в бъдеще са неразделна част от него.

Действащото законодателство установява, че въз основа на резултатите от мерките за контрол контролните и счетоводните органи изготвят презентация или инструкция.

Представлението се предоставя за неговото разглеждане и предприемане на мерки за отстраняване на установените нарушения и недостатъци, предотвратяване на материални щети или компенсиране на причинените вреди, за привличане на отговорност на длъжностните лица за нарушенията, както и мерки за пресичане, отстраняване или предотвратяване на нарушенията (ал. 1 член 23 от Закона 4-FZ, параграф 1 от член 16 от Закона 6-FZ).

Представянето на Сметната палата на Руската федерация трябва да бъде разгледано в рамките на срока, посочен в заявлението, или, ако срокът не е посочен, в рамките на 20 дни. Решението, взето при подаване, трябва незабавно да бъде съобщено на Сметната камара (параграф 2 на член 23 от Закон 4-FZ).

При подаване на информация от контролните и счетоводните органи на съставните образувания на Руската федерация или общините, в рамките на един месец от датата на получаване на заявлението, одитираните организации са длъжни да уведомят писмено контролния и счетоводния орган за решенията и мерките взето в резултат на разглеждане на подаването (клауза 3, член 16 от Закон 6-FZ).

Заповедта се издава в случай на откриване на нарушения, които изискват спешни мерки за тяхното потискане и предотвратяване, както и в случай на възпрепятстване на мерките за контрол (параграф 1 на член 24 от Закона 4-FZ, параграф 4 на член 16 от Закон 6-FZ). Закон 4-FZ също така предвижда, че заповедта може да бъде издадена в случаи на умишлено или систематично неспазване на процедурата и сроковете за разглеждане на заявления от Сметната камара.

Заповедта е задължителна за изпълнение и трябва да бъде изпълнена в сроковете, определени в нея (параграф 1 на член 23 от Закона 4-FZ, параграф 7 от член 16 от Закона 6-FZ).

Отговорност въз основа на резултатите от одита на контролно-счетоводните органи

Въпросът за привличането на наказателна отговорност се решава от правоприлагащите органи. Съгласно действащото законодателство, ако по време на провеждането на контролни мерки се разкрият факти на нарушение на законите, в които се забелязват признаци на престъпление или корупционно престъпление, контролните и счетоводните органи незабавно предават материали на правоприлагащите органи (чл. 15, чл. 23 от Закона 4-FZ, параграф 8, член 16 от Закона 6-FZ).

Отчитайки въпроса за привличането на административна отговорност, отново обръщаме внимание на факта, че бюджетните институции не са получатели на бюджетни средства в съответствие с бюджетното законодателство на Руската федерация и следователно носят отговорност в съответствие с член 15.14 (Злоупотреба с бюджетни средства средства и държавни извънбюджетни фондове), 15.15 (Нарушаване на срока за връщане на бюджетни средства, получени на възстановяема основа), 15.16 (Нарушение на условията за прехвърляне на такси за използване на бюджетни средства) не се отнася за тях.

Независимо от това, в хода на провеждането на контролни мерки по отношение на бюджетните институции са възможни ситуации, които образуват административни нарушения срещу процедурата за управление (глава 19 от Кодекса за административните нарушения на Руската федерация), а именно:

|

Член от Кодекса за административните нарушения на Руската федерация |

Наказание |

|

Част 1 чл. 19.4 Неподчинение на законно разпореждане или искане на длъжностно лице от упражняващия орган държавен надзор(контрол) |

За длъжностни лица - административна глоба от 2000 до 4000 рубли |

|

Част 1, член 19.4.1 Възпрепятстване на легитимната дейност на длъжностно лице от орган за държавен контрол (надзор) за извършване на проверки или избягване на такива проверки |

За длъжностни лица - административна глоба от 2 000 до 4 000 рубли, за юридически лица - от 5 000 до 10 000 рубли |

|

Част 2 на член 19.4.1 Действия (бездействие), предвидени в част 1 на член 19.4.1, водещи до невъзможност за провеждане или завършване на проверка |

За длъжностни лица - административна глоба в размер от 5 000 до 10 000 рубли, за юридически лица - административна глоба от 20 000 до 50 000 рубли |

|

Част 3 Член 19.4.1 Повторно извършване на административно нарушение по част 2 чл. 19.4.1 |

За длъжностни лица - административна глоба в размер от 10 000 до 20 000 рубли или дисквалификация за срок до 6 месеца, за юридически лица - административна глоба от 50 000 до 100 000 рубли |

|

Част 1 Член 19.5 Неспазване задайте времеправен ред (указ, представяне, решение) на органа (служебното лице), упражняващ държавен надзор (контрол) за отстраняване на нарушения на закона |

За длъжностни лица - административна глоба от 1000 до 2000 рубли или дисквалификация за срок до 3 години, за юридически лица - административна глоба от 10 000 до 20 000 рубли |

|

19.6 Непредприемане на мерки за отстраняване на причините и условията, допринесли за извършване на административно нарушение |

За длъжностни лица - административна глоба в размер от 4000 до 5000 рубли |

Трябва да се отбележи, че съгласно алинея 3, параграф 5, член 28.3 от Кодекса за административните нарушения на Руската федерация, правото на съставяне на протоколи за административни нарушения, предвидено в членове 15.14-15.16, част 1 на член 19.4, част 1 на член 19.5, член 19.6 се предоставя на инспекторите на Сметната палата на РФ.

В съответствие с алинея 9, параграф 1, член 14 от Закона 6-FZ, служителите на контролните и счетоводните органи на субектите на Руската федерация и общините имат право да съставят протоколи за административни нарушения, ако такова право е предвидено от законодателството на Руската федерация. Действащото законодателство не предоставя такова право.

Случаите за административни нарушения, предвидени в част 1 на член 19.4, член 19.4.1, част 1 на член 19.5, член 19.6, се разглеждат от съдии (член 23.1 от Кодекса за административните нарушения на Руската федерация).

Освен това, имайте предвид, че Кодексът за административните нарушения съдържа изчерпателен списък на основанията за привличане към административна отговорност. По този начин, ако в резултат на одита изразходването на бюджетни средства бъде признато за неефективно, не се предвижда административна отговорност за това. Това обаче не изключва възможността подобно изразходване на бюджетни средства да съдържа признаци на престъпление или административно нарушение.

Разбира се, контролно-счетоводните органи нямат право да носят дисциплинарна отговорност на длъжностни лица от одитираните организации. Но могат ли резултатите от проверката да бъдат основание за дисциплинарно наказание?

Сред разпоредбите на чл. 192 Кодекс на трудаРуската федерация (наричана по-долу Кодексът на труда на Руската федерация) дисциплинарни меркидалеч най-сериозното е уволнението. Основания за прекратяване трудов договорпо инициатива на работодателя (клауза 1, член 81 от Кодекса на труда на Руската федерация), във връзка с обсъжданата тема, трябва да се подчертае:

- приемане на необосновано решение от ръководителя на организацията, неговите заместници и главния счетоводител, което доведе до нарушаване на безопасността на имуществото, злоупотреба с него или друго увреждане на имуществото на организацията (клауза 9);

- еднократно грубо нарушение от страна на ръководителя на организацията, неговите заместници на техните трудови задължения (клауза 10);

- в други случаи, предвидени в трудовия договор с ръководителя на организацията (клауза 13).

По този начин, ако в резултат на одита на контролно-счетоводния орган работодателят стане наясно с фактите, които са основание за прекратяване на трудовия договор, такова решение може да бъде взето.

Федерален закон № 83-FZ от 08.05.2010 г. „За изменения на някои законодателни актовена Руската федерация във връзка с подобряването на правния статус на държавните (общински) институции" (по-нататък - Закон 83-FZ)

Федерален закон № 4-FZ от 11 януари 1995 г. „За Сметната палата на Руската федерация“ (наричан по-долу Закон 4-FZ)

Федерален закон № 6-FZ от 07.02.2011 г. „За общите принципи на организацията и дейността на контролно-сметните органи на субектите на Руската федерация и общините“ (по-нататък - Закон 6-FZ)

Съгласно член 289 от БК на РФ злоупотребата с бюджетни средства се изразява в насочването и използването им за цели, които не отговарят на условията за получаване на тези средства, определени с одобрения бюджет, бюджетен график, уведомление за бюджетни кредити, разчети. на приходите и разходите или друго правно основание за получаването им.

Одити и проверки, извършвани от Сметната палата на Руската федерация

Съгласно чл.15 от закона Сметната камара извършва цялостни ревизии и тематични ревизии.

До обекта на контрол се изпраща съобщение за одита. Уведомлението предоставя информация за основанията за одита, времето за провеждането му и състава на инспекционния екип, а също така предлага да се създадат необходимите условия за одита. Съобщението се подписва от одитора. Отпътуването на инспекторите към обекта се извършва въз основа на заповед на председателя на Сметната палата. Чхиквадзе В.В.: Правен статус на Сметната палата / В.В. Чхиквадзе // Финансово право. - 2011. - бр.12. - С. 25.

На подготвителен етапна контролното събитие, на контролния обект се изпраща списък с въпроси, които трябва да бъдат подготвени за пристигането на екипа за проверка. Така например за администрацията на региона това могат да бъдат следните въпроси относно капиталното строителство:

1. Какви наредби са приети в региона от администрацията и нейните органи (заповеди, решения, заповеди, инструкции, договори, споразумения, одобрени списъции др.), регулиращи използването на средствата от федералния бюджет, разпределени на предприятия и организации?

2. Колко и какви конкретни проверки на предприятия и организации са извършени (периодът е посочен) от контролните органи за целевото и ефективно използване на средствата от федералния бюджет. Разкрити недостатъци и тяхното влияние върху дейността на предприятията, какви мерки са предприети за отстраняването им?

3. Броят и естеството на съоръженията, одобрени за строителство с помощта на средства от федералния бюджет. Какви размери на финансиране (лимити) са били предвидени за тези строителни проекти, как и под каква форма и в каква степен са били финансирани?

4. Аргументи (принципи), послужили като основа за включване на строителни проекти в списъка на обектите, финансирани от федералния бюджет. Принадлежност към формата на собственост, значението на обекта - федерално, регионално. недостиг на капацитет; включване във федерални и регионални целеви програми.

5. Документи, потвърждаващи разпределението на лимити (заповеди, писма от министерства и ведомства).

6. Изграждане и въвеждане в експлоатация на агробизнес съоръжения със средства от федералния бюджет.

7. Други въпроси от съответната тематична област.

Предприятие (организация), което е използвало средства от федералния бюджет за капиталови инвестиции, може да бъде зададено например следните въпроси:

1. Каква е организационно-правната форма на предприятието, кога и от кого е одобрен правилникът (уставът), пълният пощенски адрес и телефоните на предприятието, номерът, номерата на сметките и местонахождението на финансово-кредитните институции, където те се намират, фамилия, собствено име, бащино име на ръководителя и главния счетоводител на предприятието ?

2. Колко, кога, по каква сметка, в каква форма (пари, храна, GKO, взаимни компенсации и т.н.) и за какви цели са били отпуснати и действително получени средства от федералния бюджет за капиталови инвестиции и капиталови разходи за възвръщаемост и неотменимо основание?

3. От кого, кога и в каква степен са отпуснати лимитите на финансиране от федералния бюджет за строящия се обект (предоставени във формата: номер, дата, фамилия, име и отчество, длъжност на нотификатора)?

4. Характеристики на строящото се съоръжение (предназначение, проектна мощност, начин на изграждане и срокове, източници на финансиране), наличие на обосновки за осъществимост и основания за започване на строителство и неговото финансиране (одобрени проектно-конструкторски и титулярни списъци, обобщени разчети на стойността на строителството, заключения на държавната извънведомствена експертиза и държавна екологична експертиза).

5. Други въпроси от съответната тематична област.

Едновременно със списъка с въпроси се изпращат и специално проектирани формуляри, чийто брой може да варира от 1 - 2 до 20 формуляра в зависимост от спецификата на обекта на контрол.

При отпътуване към обекта на контрол проверяващият екип провежда среща с всички заинтересовани организации. Например, когато се проверява използването на бюджетните средства, отпуснати за агропромишления комплекс на областната администрация, срещата се провежда под ръководството на губернатора или негов заместник с участието федерална хазна, данъчната служба, контролно-ревизионния отдел на района, отдел АПК, финансов отдел с покана на ръководителите на проверяваните обекти.

В процеса на проверка ръководителят на инспекционната група координира дейността на инспекторите, решава въпроси с ръководителите на проверяваните обекти за предоставяне на необходимата информация и създаване на нормални условия за провеждане на контролното събитие.

След приключване на контролната дейност се съставя ревизионен (инспекционен) акт, който се запознава с ръководителя на проверявания обект и Главен счетоводител. Ако има разногласия по съдържанието на акта, се съставя протокол за разногласия. Когато работите в регионите, се препоръчва да се запознаете с резултатите от одита на ръководителите на изпълнителната власт и законодателен орган, както и за привличане контролна работаспециалисти от контролно-счетоводната камара. Левакин И.В. съвършенство правно основаниедейността на Сметната палата на Руската федерация и международни стандартидържавен одит / И.В. Левакин, A.M. Абрамов // Руско правосъдие. - 2012. - No1. - С. 18.

При организацията на контролните мерки възникват следните проблеми:

1) прекомерна глобализация на сложните документални одити на изпълнението на бюджета за отчетната година. В резултат на това в изпълнението им участват до една трета от инспекторите, но ефективността им по отношение на вземането на решения по доклада на ниво Федерално събрание очевидно не може да се проследи. Тоест разходите за труд не са оправдани от резултатите;

2) не винаги има достатъчно време за извършване на одит; в резултат на това няма възможност за задълбочено разглеждане на въпросите на финансово-икономическата дейност и ефективността на използването на бюджетни средства.

Член 15 от Закона не определя реда за извършване на ревизии и проверки от Сметната камара, по-специално сроковете на проверките, правата на проверяваните и възможността за обжалване на резултатите от актове (доклади) от проверки.

Съгласно закона сроковете, обемите и начините за извършване на комплексни одити и тематични одити се определят от Сметната камара, като тези въпроси по правило се определят в програмата на предстоящия одит. В същото време, съгласно член 11 от Закона, вътрешните въпроси на дейността на Сметната камара, а именно: разпределението на отговорностите между нейните одитори, функциите и взаимодействието на структурните подразделения на апарата на Сметната камара, редът за извършване на стопанска дейност, подготовка и провеждане на събития от всички видове и форми на контрол и други дейности, се определят с Правилника на Сметната камара.

Създаден е правилникът на Сметната палата Общи изискванияда провежда и формализира резултатите от контролните дейности.